Vytvorte graf npv. Investičný projekt v Exceli s príkladmi na výpočty. Vnútorná miera návratnosti netindoh()

Na výpočet vnútornej miery návratnosti (vnútorná miera návratnosti, IRR) v Exceli použite funkciu IRR. V článku zvážime jeho vlastnosti, syntax a príklady.

Vlastnosti a syntax funkcie VSD

Jednou z metód hodnotenia investičných projektov je vnútorná miera návratnosti. Výpočet je možné vykonať automaticky pomocou funkcie VSD v Exceli. Zisťuje vnútornú mieru návratnosti pre sériu peňažných tokov. Finančné ukazovatele musia byť prezentované v číselných hodnotách.

Sumy v rámci tokov môžu kolísať. Ale príjmy sú pravidelné (každý mesiac, štvrťrok alebo rok). Toto je predpoklad správneho výpočtu.

Vnútorná miera návratnosti (IRR, internal rate of return) je úroková miera investičného projektu, pri ktorej sa súčasná hodnota peňažných tokov rovná nule. Pri tejto sadzbe investor vráti pôvodne investované prostriedky. Investície pozostávajú z platieb (sumy so znamienkom „-“) a príjmov (so znamienkom „+“), ktoré sa vyskytujú v rovnakých časových obdobiach.

Argumenty funkcie VSD v Exceli:

- Významy. Rozsah buniek, ktoré obsahujú číselné vyjadrenia finančných prostriedkov. Pre tieto sumy je potrebné vypočítať vnútornú mieru návratnosti.

- Predpoklad. Údaj, ktorý sa vraj blíži výsledku. Argument je voliteľný.

Tajomstvo funkcie IRR:

- Rozsah obsahujúci peňažné sumy musí obsahovať aspoň jednu kladnú a jednu zápornú hodnotu.

- Pre funkciu VSD je dôležité poradie platieb alebo príjmov. To znamená, že peňažné toky musia byť zapísané do tabuľky v súlade s časom ich výskytu.

- Textové alebo boolovské hodnoty, prázdne bunky sa pri výpočte ignorujú.

- Excel používa metódu iterácie (fit) na výpočet vnútornej miery návratnosti. Vzorec vykonáva cyklické výpočty od hodnoty zadanej v argumente Predpoklad. Ak je argument vynechaný, od hodnoty 0,1 (10 %).

Pri výpočte IRR v Exceli sa môže vyskytnúť chyba #NUM!. prečo? Pomocou metódy iterácie vo výpočte funkcia nájde výsledok s presnosťou 0,00001 %. Ak po 20 pokusoch nedosiahne výsledok, frekvenčný menič vráti chybovú hodnotu.

Keď funkcia zobrazí chybu #NUM!, zopakujte výpočet s inou hodnotou pre argument Guess.

Príklady funkcie VSD v Exceli

Zoberme si výpočet vnútornej miery návratnosti pomocou elementárneho príkladu. K dispozícii sú nasledujúce vstupy:

Výška vstupnej investície je 7000. Počas analyzovaného obdobia došlo k ďalším dvom investíciám – 5040 a 10.

Prejdite na kartu „Vzorce“. V kategórii „Financial“ nájdeme funkciu VSD. Doplňte argumenty.

Hodnoty – rozsah s hodnotami peňažných tokov, pre ktoré je potrebné vypočítať vnútornú mieru návratnosti. Vynechajme predpoklad.

Požadovaná IRR (vnútorná miera návratnosti) analyzovaného projektu je 0,209040417. Ak prevedieme desatinné vyjadrenie hodnoty na percentá, dostaneme sadzbu 20,90 %.

V našom príklade bol výpočet IRR vykonaný pre ročné prietoky. Ak potrebujete nájsť IRR pre mesačné toky za niekoľko rokov naraz, je lepšie zadať argument „Predpoklad“. Program si nemusí poradiť s výpočtom ani po 20 pokusoch - zobrazí sa chyba #ČÍSLO!.

Ďalším ukazovateľom efektívnosti investičného projektu je NPV (čistá súčasná hodnota). NPV a IRR spolu súvisia: IRR určuje diskontnú sadzbu, pri ktorej NPV = 0 (to znamená, že náklady projektu sa rovnajú výnosom).

Na výpočet NPV v Exceli sa používa funkcia NPV. Ak chcete nájsť vnútornú mieru návratnosti pomocou grafickej metódy, musíte vykresliť zmenu NPV. Aby sme to dosiahli, do vzorca na výpočet NPV nahradíme rôzne hodnoty diskontných sadzieb.

Na základe získaných údajov zostrojíme graf zmien NPV.

Priesečník grafu s osou X (keď je čistá súčasná hodnota projektu nula) udáva IRR pre daný projekt. Grafická metóda ukázala výsledok VSD podobný tomu, ktorý sa nachádza v Exceli.

Ako používať indikátor VSD:

Ak je hodnota IRR projektu vyššia ako kapitálové náklady podniku, potom musí byť tento investičný projekt akceptovaný.

To znamená, že ak je miera úveru nižšia ako vnútorná miera návratnosti, vypožičané prostriedky prinesú zisk. Keďže pri realizácii projektu dostaneme vyššie percento príjmu ako je výška kapitálu.

Vráťme sa k nášmu príkladu. Povedzme, že na začatie projektu bol prijatý bankový úver vo výške 15 % ročne. Výpočet ukázal, že vnútorná miera návratnosti bola 20,9 %. Na takomto projekte sa dá zarobiť.

Rozvinieme pojem čistá súčasná hodnota (NPV) investičného projektu, uvedieme definíciu a ekonomický význam, použijeme reálny príklad na výpočet NPV v Exceli a tiež pouvažujme nad modifikáciou tohto ukazovateľa (MNPV).

Čistá súčasná hodnota(NPVNetSúčasnosťHodnota, čistá súčasná hodnota, čistá súčasná hodnota)– zobrazuje efektívnosť investície do investičného projektu: výšku cash flow počas obdobia jeho realizácie a zníženú na aktuálnu hodnotu (diskontovanie).

Čistá súčasná hodnota. Vzorec na výpočet

kde: NPV – čistá súčasná hodnota investičného projektu;

CFt (Hotovosť Prietok) – peňažný tok v časovom období t;

IC (investovať Kapitál) – investičný kapitál predstavuje výdavky investora v počiatočnom časovom období;

r – diskontná sadzba (bariérová sadzba).

Prijímanie investičných rozhodnutí na základe kritéria NPV

Ukazovateľ NPV je jedným z najbežnejších kritérií hodnotenia investičných projektov. Uvažujme v tabuľke, aké rozhodnutia možno urobiť pri rôznych hodnotách NPV.

Vypočítajte a predpovedajte budúci peňažný tok (CF) v Exceli

Peňažný tok predstavuje množstvo hotovosti, ktorú má spoločnosť/podnik v danom čase. Cash flow odráža finančnú silu spoločnosti. Pre výpočet cash flow je potrebné z cash inflow (CI,Hotovosť prítoky) znamená odobrať odtok (CO,Hotovosť Odtoky) , vzorec výpočtu bude vyzerať takto:

![]()

Určenie budúceho peňažného toku investičného projektu je veľmi dôležité, preto sa pozrime na jednu z metód prognózovania pomocou MS Excel. Štatistické predpovedanie peňažných tokov je možné len vtedy, ak investičný projekt už existuje a funguje. To znamená, že sú potrebné finančné prostriedky na zvýšenie jej kapacity alebo jej škálovanie. Chcel by som poznamenať, že ak je projekt rizikovým projektom a nemá štatistické údaje o objemoch výroby, tržbách, nákladoch, potom sa na posúdenie budúcich peňažných príjmov používa odborný prístup. Odborníci porovnávajú tento projekt s analógmi v tejto oblasti (priemysel) a hodnotia potenciál možného rozvoja a možné peňažné toky.

Pri prognózovaní objemu budúcich príjmov je potrebné určiť povahu vzťahu medzi vplyvom rôznych faktorov (tvoriacich peňažné príjmy) a samotným peňažným tokom. Pozrime sa na jednoduchý príklad predpovedania budúcich peňažných tokov z projektu v závislosti od nákladov na reklamu. Ak existuje priamy vzťah medzi týmito ukazovateľmi, môžete predpovedať, aké budú peňažné príjmy v závislosti od nákladov pomocou lineárnej regresie v Exceli a funkcie „TREND“. Za týmto účelom napíšeme nasledujúci vzorec pre náklady na reklamu vo výške 50 rubľov.

Cash Flow (CF). B12=TREND(B4:B11;C4:C11;C12)

Veľkosť budúceho peňažného toku bude 4831 rubľov. s reklamnými nákladmi 50 rubľov. V skutočnosti je určovanie veľkosti budúcich tržieb ovplyvnené oveľa väčším počtom faktorov, ktoré by sa mali vyberať podľa miery ovplyvnenia a ich vzájomného vzťahu pomocou korelačnej analýzy.

Určenie diskontnej sadzby (r) pre investičný projekt

Výpočet diskontnej sadzby je dôležitou úlohou pri výpočte aktuálnej hodnoty investičného projektu. Diskontná sadzba predstavuje alternatívny výnos, ktorý by investor mohol získať. Jedným z najbežnejších účelov stanovenia diskontnej sadzby je odhad hodnoty spoločnosti.

Na odhad diskontnej sadzby sa používajú metódy ako CAPM model, WACC, Gordonov model, Olsonov model, E/P model trhových násobkov, návratnosť vlastného kapitálu, Fama a francúzsky model, Rossov model (ART), expertné hodnotenie a pod. . Existuje mnoho metód a ich modifikácií na odhad diskontnej sadzby. Zvážme v tabuľke výhody a počiatočné údaje, ktoré sa používajú na výpočet.

| Metódy | Výhody | Počiatočné údaje pre výpočet |

| model CAPM | Zohľadnenie vplyvu trhového rizika na diskontnú sadzbu | |

| Model WACC | Schopnosť zohľadniť efektívnosť využívania vlastného aj cudzieho kapitálu | Kotácie kmeňových akcií (burza MICEX), úrokové sadzby z vypožičaného kapitálu |

| Gordonov model | Účtovanie dividendového výnosu | Kurzy kmeňových akcií, výplaty dividend (burza MICEX) |

| Model Ross | Berúc do úvahy priemysel, makro a mikro faktory, ktoré určujú diskontnú sadzbu | Štatistika makroukazovateľov (Rosstat) |

| Fama a francúzsky model | S prihliadnutím na vplyv trhových rizík na diskontnú mieru, veľkosť firmy a jej odvetvové špecifiká | Kotácie kmeňových akcií (burza MICEX) |

| Na základe trhových násobkov | Účtovanie všetkých trhových rizík | Kotácie kmeňových akcií (burza MICEX) |

| Na základe návratnosti vlastného kapitálu | Účtovanie efektívnosti použitia vlastného kapitálu | Súvaha |

| Na základe odborného posúdenia | Schopnosť hodnotiť rizikové projekty a rôzne faktory, ktoré sa ťažko formalizujú | Odborné posudky, hodnotenia a bodové stupnice |

Zmena diskontnej sadzby má nelineárny vplyv na zmenu čistej súčasnej hodnoty, tento vzťah je znázornený na obrázku nižšie. Pri výbere investičného projektu je preto potrebné porovnávať nielen hodnoty NPV, ale aj charakter zmeny NPV pri rôznych sadzbách. Analýza rôznych scenárov vám umožňuje vybrať si menej rizikový projekt.

Vypočítajte čistú súčasnú hodnotu (NPV) pomocou Excelu

Vypočítajme čistú súčasnú hodnotu pomocou Excelu. Na obrázku nižšie je uvedená tabuľka zmien budúcich peňažných tokov a ich diskontovanie. Musíme teda určiť diskontnú sadzbu pre projekt rizikového investovania. Keďže nemá žiadne emisie kmeňových akcií, žiadne výplaty dividend a žiadne odhady návratnosti vlastného a dlhového kapitálu, použijeme metódu znaleckého posudku. Vzorec hodnotenia bude takýto:

Diskontná sadzba=Bezriziková sadzba + Úprava rizika;

Zoberme si bezrizikovú sadzbu rovnajúcu sa úroku z bezrizikových cenných papierov (GKO, OFZ, tieto úrokové sadzby si môžete pozrieť na webovej stránke Centrálnej banky Ruskej federácie, cbr.ru) vo výške 5%. A úpravy o riziko odvetvia, riziko vplyvu sezónnosti na tržby a personálne riziko. V tabuľke nižšie sú uvedené odhady úprav zohľadňujúce tieto identifikované typy rizík. Tieto riziká boli identifikované odborníkmi, takže pri výbere odborníka je potrebné venovať zvýšenú pozornosť.

| Druhy rizika | Úprava rizika |

| Riziko sezónnosti ovplyvňujúce predaj | 5% |

| Riziko odvetvia | 7% |

| Personálne riziko | 3% |

| 15% | |

| Bezriziková úroková sadzba | 5% |

| Celkom: | 20% |

Výsledkom je, že spočítaním všetkých úprav o riziko ovplyvňujúce investičný projekt bude diskontná sadzba = 5 + 15 = 20 %.Po výpočte diskontnej sadzby je potrebné vypočítať peňažné toky a diskontovať ich.

Dve možnosti na výpočet čistej súčasnej hodnoty NPV

Prvá možnosť na výpočet čistej súčasnej hodnoty pozostáva z nasledujúcich krokov:

- Stĺpec „B“ odráža počiatočné investičné náklady = 100 000 rubľov;

- Stĺpec „C“ odráža všetky budúce plánované peňažné príjmy za projekt;

- V stĺpci „D“ sa zaznamenávajú všetky budúce výdavky v hotovosti;

- Cash flow CF (stĺpec „E“). E7 = C7-D7;

- Výpočet diskontovaného peňažného toku. F7=E7/(1+$C$3)^A7

- Vypočítajte súčasnú hodnotu (NPV) mínus počiatočné investičné náklady (IC). F16 = SUM(F7:F15)-B6

Druhou možnosťou na výpočet čistej súčasnej hodnoty je použitie vstavanej finančnej funkcie NPV (čistá súčasná hodnota) programu Excel. Výpočet čistej súčasnej hodnoty projektu mínus počiatočné investičné náklady. F17=NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Na obrázku nižšie sú znázornené výsledné výpočty čistej súčasnej hodnoty. Ako vidíme, konečný výsledok výpočtu je rovnaký.

Úprava čistej súčasnej hodnoty MNPV (Modified Net Present Value)

Okrem klasického vzorca čistej súčasnej hodnoty finančníci/investori niekedy v praxi využívajú aj jeho modifikáciu:

MNPV – úprava čistej súčasnej hodnoty;

CF t – cash flow v časovom období t;

I t – peňažný tok v časovom období t;

r – diskontná sadzba (bariérová sadzba);

d – úroveň reinvestície, úroková sadzba ukazujúca možný príjem z reinvestície kapitálu;

n – počet období analýzy.

Ako vidíme, hlavným rozdielom oproti jednoduchému vzorcu je možnosť zohľadnenia ziskovosti z reinvestície kapitálu. Hodnotenie investičného projektu pomocou tohto kritéria má nasledovnú formu:

Výhody a nevýhody metódy oceňovania čistej súčasnej hodnoty

Porovnajme výhody ukazovateľov NPV a MNPV. Výhody používania týchto indikátorov zahŕňajú:

- Jasné hranice výberu a hodnotenia investičnej atraktivity projektu;

- Možnosť zohľadnenia dodatočných rizík projektu vo vzorci (diskontná sadzba);

- Použitie diskontnej sadzby na vyjadrenie zmien hodnoty peňazí v priebehu času.

Nevýhody čistej súčasnej hodnoty zahŕňajú:

- Ťažkosti pri posudzovaní zložitých investičných projektov, ktoré zahŕňajú mnohé riziká;

- Ťažkosti s presným predpovedaním budúcich peňažných tokov;

- Žiadny vplyv nehmotných faktorov na budúcu ziskovosť (nehmotný majetok).

Zhrnutie

Napriek množstvu nedostatkov je ukazovateľ čistej súčasnej hodnoty kľúčovým pri posudzovaní investičnej atraktivity projektu pri jeho porovnaní s analógmi a konkurentmi. Okrem odhadu NPV je pre jasnejší obraz potrebné vypočítať investičné ukazovatele ako IRR a DPI.

Galtsev Dmitrij Alexandrovič

Pojem „čistá súčasná hodnota“ zvyčajne označuje hodnotu celkových diskontovaných hodnôt platobných tokov, ktorých hodnota sa udáva v reálnom čase (k dnešnému dňu).

Krátka skratka, NPV. V odbornej literatúre sa často používajú iné názvy pre túto veličinu.

Napríklad:

- NPV (čistá súčasná hodnota). Tento názov sa vysvetľuje skutočnosťou, že príslušné toky sa najskôr diskontujú a až potom sa sčítajú;

- NPV (čistá súčasná hodnota). Diskontovanie prináša všetky finančné toky na skutočnú (dnešnú) hodnotu peňazí.

Medzinárodné označenie – NPV.

Ekonomický význam ukazovateľa NPV

Ak sa nad ukazovateľom zamyslíme hlbšie, môžeme konštatovať, že ide o výslednú hodnotu získanú zohľadnením všetkých odchádzajúcich a prichádzajúcich peňažných príjmov analyzovaného investičného projektu zníženú o čas takejto analýzy.

Výsledná hodnota dáva investorovi predstavu o tom, čo môže očakávať pri investovaní (berúc do úvahy splácanie počiatočných nákladov vynaložených v počiatočnej fáze vývoja projektu a periodické odlevy počas jeho realizácie).

Vzhľadom na to, že všetky peňažné toky sú vypočítané s prihliadnutím na riziká a časovú hodnotu, hodnotu NPV investičného projektu možno charakterizovať ako hodnotu pridanú projektom, alebo ako celkový zisk investora.

Hlavným cieľom každého podnikania je dosiahnuť zisk.

Aby investor neinvestoval do rizikových projektov, vykoná predbežné posúdenie možných investičných možností. Všetky takéto návrhy sú navyše v štádiu ich predbežnej štúdie hodnotené v porovnaní s výnosnosťou bezrizikových investícií (bankový vklad).

Na pochopenie algoritmu na výpočet čistej súčasnej hodnoty je potrebné vziať do úvahy, že je založený na metodológii diskontovania všetkých dostupných peňažných tokov. Preto sa rozhodnutie investovať do konkrétneho projektu prijíma po predbežnom výpočte NPV projektu, v rámci ktorého:

- posudzujú sa všetky očakávané prílevy a odlevy kapitálu za účtovné obdobie;

- určí sa jej hodnota (pre investora sa táto hodnota považuje za diskontnú sadzbu);

- pri zohľadnení uvedenej sadzby sa diskontujú všetky prichádzajúce a odchádzajúce toky;

- výsledky sú zhrnuté. Získaný výsledok je hodnotou súčasnej hodnoty projektu.

Výsledné číslo môže mať nasledujúce hodnoty.

NPV = 0. Informuje investora, že má pravdepodobnosť, že sa mu investované prostriedky vrátia s minimálnym ziskom.

NPV< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV > 0. Investícia by mala priniesť zisk.

Základný vzorec výpočtu:

Použité symboly:

- N je počet období (mesiace, štvrťroky, roky), za ktoré sa počíta hodnotený projekt;

- t je časové obdobie, za ktoré sa berie do úvahy čistá súčasná hodnota;

- i je vypočítaná diskontná sadzba pre hodnotenú investičnú možnosť;

- CF t – očakávaný peňažný tok (netto) za určité časové obdobie.

Príklad, ako sa vypočítava NPV (pre prehľadnosť zhrnieme výsledky v tabuľkách a diagramoch).

Vykonáva sa porovnávacia analýza dvoch projektov s rovnakými počiatočnými investíciami. Nech je to 5 miliónov rubľov. Obe možnosti sa vyznačujú približne rovnakými rizikami neistoty disponibilných peňažných tokov. Pre jednoduchosť výpočtu predpokladáme, že náklady na získanie finančných prostriedkov sú tiež rovnaké a rovnajú sa 11,5 %.

Vyplnením formulára súhlasíte s našimi zásadami ochrany osobných údajov a súhlasíte so zasielaním noviniek

Hlavný rozdiel spočíva v dynamike prílevu a odlevu finančných prostriedkov.

Pomocou vyššie uvedeného kalkulačného vzorca získame nasledujúce diskontované toky

Získané výsledky NPV projektu by sa mali interpretovať takto:

- ak sú investorovi ponúknuté dva nezávislé projekty, mali by byť akceptované oba;

- ak sa navzájom vylučujú, potom má projekt „A“ nepopierateľnú výhodu, pretože má najlepšiu NPV.

Hodnota diskontnej sadzby pri výpočte NPV

Pri štúdiu čistej súčasnej hodnoty by ste mali určite venovať vážnu pozornosť ukazovateľu - diskontnej sadzbe. Často sa označuje inak ako náklady príležitosti na investíciu. Ukazovateľ použitý vo výpočtovom vzorci označuje minimálnu návratnosť, ktorú investor považuje za prijateľnú pre riziká porovnateľné s rizikami realizovaného projektu.

Investor môže operovať s prostriedkami získanými z rôznych zdrojov (vlastných alebo požičaných).

1. V prvom prípade je stanovená diskontná sadzba osobným posúdením prijateľných rizík posudzovaného investičného projektu.

Jeho hodnotenie môže mať viacero prístupov. Najjednoduchšie sú:

- Výber bezrizikovej sadzby upravenej s prihliadnutím na pravdepodobnosť konkrétnych rizík.

Ako taký sa zvyčajne zvažuje výnos z cenných papierov štátu, v ktorom sa projekt realizuje, a miera návratnosti podnikových dlhopisov spoločností v odvetví.

- Nevyhnutná a minimálne dostatočná (z pohľadu potenciálneho investora) ziskovosť (ukazovateľ ROE).

V tomto prípade osoba, ktorá rozhoduje o investícii, určí diskontnú sadzbu podľa jednej z možných možností:

- finančné prostriedky, ktoré sú k dispozícii na vklade v konkrétnej banke, sa investujú do projektu. Preto by alternatívne náklady nemali byť nižšie ako dostupná banková sadzba;

- Prostriedky stiahnuté z podnikania a dočasne dostupné sa investujú do projektu. V prípade ich potreby nie je možné okamžité stiahnutie celej sumy z projektu. Bude potrebná pôžička. Preto sa ako aktuálna cena finančných prostriedkov volí trhová úroková sadzba;

- Priemerná ziskovosť hlavného podnikania je Y %. V súlade s tým sa od vás vyžaduje, aby ste z investičného projektu nedostali nič menej.

2. Pri práci s vypožičanými prostriedkami sa sadzba vypočíta ako derivát nákladov na prostriedky získané z rôznych zdrojov.

Sadzba stanovená investorom v takýchto prípadoch spravidla presahuje podobný ukazovateľ nákladov na požičané prostriedky.

Zohľadňuje to nielen zmeny hodnoty finančných prostriedkov v čase, ale prináša aj možné riziká spojené s neistotou peňažných tokov a ich objemov.

Toto je hlavný dôvod, prečo sa diskontná sadzba považuje za vážené priemerné náklady kapitálu prilákaného na následné investície (WACC).

Práve tento ukazovateľ sa považuje za požadovanú mieru návratnosti prostriedkov investovaných do konkrétneho investičného projektu. Čím vyššie sú očakávané riziká, tým vyššia je sadzba.

Metódy výpočtu na určenie tohto parametra sú menej prehľadné ako grafické. Najmä vtedy, keď potrebujete porovnať atraktivitu dvoch a viacerých projektov.

Napríklad porovnaním projektov „A“ a „B“ (pozri graf) možno vyvodiť tieto závery:

Keď miera presiahne 7 %, hodnota NPV projektu A je vyššia ako hodnota B (čo varuje pred možnou chybou vo výbere počas aritmetického porovnávania).

Okrem toho investičný projekt „B“, označený na grafe červenej krivky, podlieha výraznejším zmenám v dôsledku meniacej sa diskontnej sadzby (možno to vysvetliť rôznymi sumami prichádzajúcich prostriedkov v rovnakom časovom období).

Je potrebné vziať do úvahy skutočnosť výrazného poklesu hodnoty diskontných sadzieb v čase, čo prináša určité časové obmedzenia. Možno ich vypočítať najviac za 10 rokov.

Analýza grafov nám umožňuje dospieť k záveru, že meniaca sa diskontná sadzba vedie k zmenám hodnoty ukazovateľa NPV (a tá sa mení nelineárne).

Pre vyváženejšie posúdenie je preto potrebné nielen porovnávať hodnoty pre rôzne investičné projekty, ale brať do úvahy aj zmeny v nich v rôznych sadzbách.

Štandardne sa pri výpočte v Exceli predpokladá diskontná sadzba 10 %.

Výpočet NPV pomocou Excelu

Program poskytuje možnosť určiť uvažovanú hodnotu pomocou funkcie „NPV“.

Prevádzkový algoritmus je pomerne jednoduchý.

- vyberte „H6“ (výstupná bunka);

- po stlačení fx (tlačidlo) v okne, ktoré sa otvorí, sa vyberie najprv kategória – „Financial“ a potom funkcia – „NPV“;

- prejdite do poľa „Stávka“ a vyberte bunku „C1“;

- potom sa rozsah použitých údajov (v tomto prípade je to C6:G6) zadá do špeciálneho poľa s názvom „Value 1“. Druhé pole by malo zostať prázdne „Hodnota 2“. Potom stlačte tlačidlo „OK“.

Keďže zvažovaná možnosť nezohľadňuje počiatočné (počiatočné) investície do projektu, musíte znova zadať „H6“, kde musíte do riadka vzorcov pridať ďalšiu bunku „B6“.

Výhody a nevýhody metódy výpočtu NPV

Medzi výhody patrí využitie techniky takzvaných diskontovaných peňažných tokov. To poskytuje možnosť adekvátne posúdiť taký parameter, akým je výška dodatočne vytvorenej hodnoty v rámci realizácie investičného projektu.

Ale množstvo vážnych nedostatkov si vyžaduje ich povinné zváženie.

Patria sem nasledujúce položky:

- vysoká citlivosť na prebiehajúce zmeny diskontných sadzieb;

- ignorovanie peňažných tokov, ktorých príjem začína po stanovenom termíne pre projekt.

Pridajte sa k viac ako 3 tisícom našich predplatiteľov. Raz mesačne vám pošleme na váš e-mail prehľad najlepších materiálov uverejnených na našej webovej stránke, LinkedIn a Facebook stránkach.

IRR, IRR, IRR alebo vnútorná miera návratnosti je ukazovateľ investičnej analýzy, ktorý vám umožňuje určiť ziskovosť investície a maximálnu možnú mieru požičaných prostriedkov. Pomôže vám porovnať viacero projektov a vybrať si najvhodnejšiu možnosť investície. Keďže sa počíta cez NPV, zo 4 metód je najvhodnejšie použiť tú automatizovanú – cez funkciu IRR tabuľkového editora Excel.

Ako určiť optimálnu mieru, s ktorou môžete prilákať úverové zdroje na realizáciu podnikateľského plánu? Ako vopred určiť atraktivitu investičného projektu? Na tieto účely sa oplatí zoznámiť sa s ukazovateľom vnútornej miery návratnosti.

IRR(Interná miera návratnosti) je diskontná sadzba, pri ktorej je hodnota NPV (čistá súčasná hodnota) nulová.

Referencia! IRR je možné zobraziť dvoma spôsobmi:

- na jednej strane je to ukazovateľ, ktorý charakterizuje ziskovosť investičného projektu - čím je vyššia, tým väčší bude zisk z projektu;

- na druhej strane maximálne kapitálové náklady, ktoré je možné získať pre projekt a ktoré sa pri použití vyrovnajú.

IRR by sa malo vypočítať pri zostavovaní obchodných plánov a zvažovaní akýchkoľvek investičných možností.

Dôležitý bod! Ak plánujete použiť požičané prostriedky na investovanie, potom by úroková sadzba na nich nemala prekročiť vnútornú mieru návratnosti. V opačnom prípade bude projekt stratový.

V literatúre existujú aj iné názvy pre IRR: vnútorné výnosové percento (skratka – IRR), vnútorné výnosové percento, vnútorné výnosové percento atď.

Vzorec na výpočet IRR

Keďže IRR predstavuje diskontnú sadzbu v situácii, keď je NPV nulová, na výpočet ukazovateľa sa používa rovnaký vzorec ako na určenie čistej súčasnej hodnoty.

Uvedený vzorec obsahuje nasledujúce ukazovatele:

- CF - celkový peňažný tok za obdobie t;

- t - poradové číslo obdobia;

- i - diskontná sadzba peňažného toku (miera zníženia);

- IC je výška počiatočnej investície.

Ak je známe, že NPV je nula, potom sa vytvorí komplexná rovnica, v ktorej sa musí vnútorná miera návratnosti extrahovať z koreňa s výkonom. Preto sa IRR nedá presne vypočítať ručne.

Na výpočet môžete použiť finančnú kalkulačku. Avšak aj v tomto prípade budú výpočty ťažkopádne.

Predtým sa na výpočet vnútornej miery návratnosti používala grafická metóda: pre každý projekt sa vypočítala NPV a vytvorili sa ich lineárne grafy. V priesečníkoch grafov s osou x (os X) bola zistená hodnota IRR. Táto metóda je však nepresná a slúži na demonštračné účely.

Referencia! Vo finančnej matematike sa používa metóda výberu, ktorá umožňuje pomocou logaritmických výpočtov identifikovať vzťah medzi NPV a IRR. Táto metóda nie je o nič menej komplikovaná a vyžaduje schopnosť pracovať s logaritmami.

V tomto ohľade je najjednoduchším, najpohodlnejším a najpresnejším spôsobom výpočtu IRR použitie finančnej funkcie IRR v tabuľkovom editore Excel.

Príklady výpočtov IRR

Ako správne vypočítať IRR pomocou tabuľkového editora Excel? Na pochopenie algoritmu je potrebné zvážiť dva investičné projekty, ktoré si vyžadujú rovnakú počiatočnú investíciu - 1,5 milióna rubľov. - ale vyznačujú sa rozdielnymi peňažnými tokmi.

| Projekt č.1 | Projekt č.2 |

|

|---|---|---|

| peňažný tok (CF) |

||

Na prvý pohľad je ťažké určiť:

- ktorý z nich je výhodný pre investora;

- na koľko percent prilákať dlhové financovanie.

Ak chcete odpovedať na tieto otázky, musíte preniesť informácie do tabuľkového procesora Excel a potom vykonať nasledujúce kroky:

- umiestnite kurzor do voľnej bunky;

- vyberte finančnú funkciu IRR (vnútorná miera návratnosti);

- v poli „Hodnoty“ uveďte pole údajov od počiatočnej investície po posledný peňažný príjem.

V príklade je potrebné funkciu IRR použiť dvakrát – takto môžete vypočítať IRR pre každý projekt.

Záver! Výpočet ukázal, že projekt č. 1 sa javí ako ziskovejší, keďže sľubuje ziskovosť 17 %. Okrem toho, rozsah výberu požičaných prostriedkov je v tomto prípade širší: pôžičky je možné prilákať rýchlosťou maximálne 17 % (na porovnanie pri projekte č. 2 až 13 %).

Aby ste sa naučili používať vzorec na výpočet IRR, oplatí sa stiahnuť.

Na určenie hodnoty sa odporúča použiť nástroje Excel:

- chyba výpočtu môže byť 0,00001 %, ak je táto hodnota uvedená v poli „Predpoklad“ funkcie VSD (v štandardnej verzii je chyba 0,1 %);

- funkcia je použiteľná pre najvhodnejšiu formu zobrazenia peňažných tokov - v chronologickom poradí (podľa roku, mesiaca atď.);

- peňažné toky môžu byť kladné alebo záporné.

Dôležitý bod! Spomedzi peňažných tokov pre projekt musí byť aspoň jeden kladný, inak systém ohlási chybu vo výpočte.

Hodnota IRR a diskontná sadzba

Vnútorná miera návratnosti súvisí s ďalším dôležitým ukazovateľom investičnej analýzy – diskontnou sadzbou.

Referencia! Diskontná sadzba je úroková sadzba, ktorú investor potrebuje zarobiť zo svojho investovaného kapitálu. Odzrkadľuje hodnotu peňazí, berúc do úvahy faktor času a rizika, a ukazuje investorovi:

- minimálna úroveň ziskovosti;

- miera inflácie;

- úroveň investičného rizika.

Keďže vnútorná miera návratnosti ukazuje náklady, za ktoré možno požičané prostriedky pritiahnuť do projektu, a diskontná sadzba (r) ukazuje mieru návratnosti projektu, často sa porovnávajú ako súčasť investičnej analýzy.

Aplikácia vnútorného výnosového percenta

Hlavným účelom použitia IRR je zoradiť projekty podľa stupňa ich atraktivity bez ohľadu na veľkosť počiatočnej investície a odvetvie. Existujú aj ďalšie možnosti použitia ukazovateľa návratnosti:

- posudzovanie ziskovosti konštrukčných riešení;

- určenie stability investičných smerov;

- identifikáciu maximálnych možných nákladov na prilákané zdroje.

Dôležitý bod! Odborníci upozorňujú na také nedostatky ukazovateľa, ako je neschopnosť zohľadniť reinvestície a výnosy v absolútnych hodnotách a závislosť od toho, ako správne sa hodnotia peňažné toky.

V tomto článku vám podrobne povieme o diskontovaní peňažných tokov, vzorci na výpočet a analýzu v Exceli.

Diskontovanie peňažných tokov. Definícia

Diskontovanie peňažných tokov (Angličtina Diskontovaný peňažný tok, DCF, zľavnená hodnota) je zníženie hodnoty budúcich (očakávaných) hotovostných platieb k aktuálnemu okamihu. Diskontovanie peňažných tokov je založené na dôležitom ekonomickom zákone klesajúcej hodnoty peňazí. Inými slovami, peniaze časom strácajú svoju hodnotu oproti súčasným, preto je potrebné brať za východisko aktuálny moment zhodnotenia a všetky budúce peňažné príjmy (zisky/straty) preniesť do súčasnosti. Na tieto účely sa používa diskontný faktor.

Ako vypočítať diskontnú sadzbu?

Koeficient zľavy používa sa na zníženie budúcich príjmov na súčasnú hodnotu vynásobením diskontného faktora a platobných tokov. Vzorec na výpočet diskontného faktora je uvedený nižšie:

kde: r – diskontná sadzba, i – číslo časového obdobia.

|

★ |

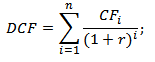

Diskontovanie peňažných tokov. Vzorec na výpočet

DCF ( diskontovaný peňažný tok)– diskontovaný peňažný tok;

CF ( HotovosťPrietok) – cash flow v časovom období I;

r – diskontná sadzba (miera návratnosti);

n je počet časových období, za ktoré sa objavujú peňažné toky.

Kľúčovým prvkom vo vzorci diskontovania peňažných tokov je diskontná sadzba. Diskontná sadzba ukazuje, akú mieru návratnosti by mal investor očakávať pri investovaní do konkrétneho investičného projektu. Diskontná sadzba využíva mnoho faktorov, ktoré závisia od predmetu hodnotenia a môžu zahŕňať: inflačnú zložku, výnos z bezrizikových aktív, dodatočnú mieru výnosu za riziko, refinančnú sadzbu, vážené priemerné náklady na kapitál, úroky z bankových vkladov, atď.

Výpočet miery návratnosti (r) pre diskontovanie peňažných tokov

Existuje pomerne veľa rôznych spôsobov a metód na odhad diskontnej sadzby (miery návratnosti) v investičnej analýze. Pozrime sa podrobnejšie na výhody a nevýhody niektorých metód na výpočet miery návratnosti. Táto analýza je uvedená v tabuľke nižšie.

|

Metódy na odhadovanie diskontných sadzieb |

Výhody |

Nedostatky |

| Modely CAPM | Schopnosť zohľadniť trhové riziko | Jednofaktorová, potreba prítomnosti kmeňových akcií na akciovom trhu |

| Gordonov model | Ľahký výpočet | Potreba kmeňových akcií a neustále vyplácanie dividend |

| Model vážených priemerných nákladov kapitálu (WACC). | Účtovanie miery návratnosti vlastného aj dlhového kapitálu | Ťažkosti pri odhadovaní návratnosti vlastného kapitálu |

| Model ROA, ROE, ROCE, ROACE | Schopnosť zohľadniť návratnosť kapitálu projektu | Neberúc do úvahy ďalšie makro a mikro rizikové faktory |

| E/P metóda | Zohľadnenie trhového rizika projektu | Dostupnosť kotácií na burze |

| Metóda odhadu rizikových prémií | Použitie dodatočných rizikových kritérií pri hodnotení diskontnej sadzby | Subjektivita hodnotenia rizikového poistného |

| Spôsob posúdenia na základe znaleckých posudkov | Schopnosť brať do úvahy nedostatočne formalizované rizikové faktory projektu | Subjektivita odborného posúdenia |

Viac o prístupoch k výpočtu diskontnej sadzby sa dozviete v článku „“.

|

★ (výpočet Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR) + predpovedanie pohybov kurzu |

Príklad výpočtu diskontovaných peňažných tokov v Exceli

Pre výpočet diskontovaných peňažných tokov je potrebné pre zvolené časové obdobie (v našom prípade ročné intervaly) podrobne popísať všetky očakávané kladné a záporné hotovostné platby (CI - HotovosťPrítok, CO – HotovosťOdtok). V praxi oceňovania sa za peňažné toky berú tieto platby:

- Čistý prevádzkový príjem;

- Čistý peňažný tok bez prevádzkových nákladov, dane z pozemkov a rekonštrukcie zariadenia;

- Zdaniteľný príjem.

V domácej praxi sa spravidla používa lehota 3-5 rokov, v zahraničnej praxi je doba hodnotenia 5-10 rokov. Zadané údaje sú základom pre ďalšie výpočty. Na obrázku nižšie je príklad zadávania počiatočných údajov do Excelu.

V ďalšej fáze sa vypočíta peňažný tok pre každé časové obdobie (stĺpec D). Jednou z kľúčových úloh hodnotenia peňažných tokov je výpočet diskontnej sadzby, v našom prípade je to 25 %. A bolo získané podľa nasledujúceho vzorca:

Diskontná sadzba= Bezriziková sadzba + Riziková prémia

Ako bezriziková sadzba bola braná kľúčová sadzba Centrálnej banky Ruskej federácie. Kľúčová sadzba Centrálnej banky Ruskej federácie je v súčasnosti 15 % a prémia za riziká (výrobné, technologické, inovačné a pod.) bola odborníkmi vypočítaná na úrovni 10 %. Kľúčová sadzba odráža návratnosť bezrizikového aktíva a riziková prémia zobrazuje dodatočnú mieru návratnosti existujúcich rizík projektu.

Viac o výpočte bezrizikovej sadzby sa dozviete v nasledujúcom článku: „“

Potom je potrebné preniesť prijaté peňažné toky do počiatočného obdobia, to znamená vynásobiť ich diskontným faktorom. Výsledkom je, že súčet všetkých diskontovaných peňažných tokov poskytne diskontovanú hodnotu investičného objektu. Výpočtové vzorce budú nasledovné:

peňažný tok (CF)= B6-C6

Zvýhodnený peňažný tok (DCF)= D6/(1+$C$3)^A6

Celkový diskontovaný peňažný tok (DCF)= SUM(E6:E14)

Ako výsledok výpočtu sme dostali diskontovanú hodnotu všetkých peňažných tokov (DCF) rovnajúcu sa 150 981 RUB. Tento peňažný tok má kladnú hodnotu, čo naznačuje možnosť ďalšej analýzy. Pri vykonávaní investičnej analýzy je potrebné porovnať konečné hodnoty diskontovaných peňažných tokov pre rôzne alternatívne projekty, čo umožní ich zoradenie podľa stupňa atraktivity a efektívnosti pri vytváraní hodnoty.

Metódy analýzy investícií využívajúce diskontované peňažné toky

Je potrebné poznamenať, že diskontovaný peňažný tok (DCF) vo výpočtovom vzorci je veľmi podobný čistej súčasnej hodnote (NPV). Hlavným rozdielom je zahrnutie počiatočných investičných nákladov do vzorca NPV.

Diskontovaný peňažný tok (DCF) sa používa v mnohých metódach hodnotenia efektívnosti investičných projektov. Pretože tieto metódy využívajú diskontovanie peňažných tokov, nazývajú sa dynamické.

- Dynamické metódy hodnotenia investičných projektov

- Čistá súčasná hodnota (NPVNetSúčasnosťhodnota)

- Vnútorná miera návratnosti ( IRR, vnútorná miera návratnosti)

- Index ziskovosti (PI, index ziskovosti)

- Ekvivalent ročnej anuity (NUS, Net Uniform Series)

- Čistá miera návratnosti ( NRR, Čistá miera návratnosti)

- Čistá budúca hodnota ( NFV,NetBudúcnosťHodnota)

- Zvýhodnená doba návratnosti (DPPZľavnenéDoba návratnosti)

Viac o metódach výpočtu efektívnosti investičných projektov sa dozviete v článku „“.

Okrem samotného diskontovania peňažných tokov existujú aj zložitejšie metódy, ktoré navyše zohľadňujú reinvestovanie hotovostných platieb.

- Upravená čistá miera návratnosti ( MNPV, upravená čistá miera návratnosti)

- Upravená miera návratnosti ( MIRR, upravená vnútorná miera návratnosti)

- Upravená čistá súčasná hodnota ( MNPV,UpravenéSúčasnosťHodnota)

|

★ (výpočet Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR) + predpovedanie pohybov kurzu |

Výhody a nevýhody ukazovateľa DCF pre diskontovanie peňažných tokov

+) Nepochybnou výhodou tejto metódy je použitie diskontnej sadzby, pretože vám umožňuje znížiť budúce platby na súčasnú hodnotu a zohľadniť možné rizikové faktory pri posudzovaní investičnej atraktivity projektu.

-) Medzi nevýhody patrí obtiažnosť predpovedania budúcich peňažných tokov pre investičný projekt. Okrem toho je ťažké premietnuť zmeny vonkajšieho prostredia do diskontnej sadzby.

Zhrnutie

Diskontovanie peňažných tokov je základom pre výpočet mnohých koeficientov na posúdenie investičnej atraktivity projektu. Na príklade sme analyzovali algoritmus na výpočet diskontovaných peňažných tokov v Exceli, ich existujúce výhody a nevýhody. Ivan Ždanov bol s vami, ďakujem za pozornosť.