npv ഗ്രാഫ് നിർമ്മിക്കുക. കണക്കുകൂട്ടലുകൾക്കുള്ള ഉദാഹരണങ്ങൾക്കൊപ്പം Excel-ൽ നിക്ഷേപ പദ്ധതി. ആന്തരിക റിട്ടേൺ നിരക്ക് netindoh()

Excel-ൽ ആന്തരിക റിട്ടേൺ നിരക്ക് (ആന്തരിക റിട്ടേൺ നിരക്ക്, IRR) കണക്കാക്കാൻ, IRR ഫംഗ്ഷൻ ഉപയോഗിക്കുക. അതിന്റെ സവിശേഷതകൾ, വാക്യഘടന, ഉദാഹരണങ്ങൾ എന്നിവ ഞങ്ങൾ ലേഖനത്തിൽ പരിഗണിക്കും.

വിഎസ്ഡി ഫംഗ്ഷന്റെ സവിശേഷതകളും വാക്യഘടനയും

നിക്ഷേപ പദ്ധതികൾ വിലയിരുത്തുന്നതിനുള്ള രീതികളിൽ ഒന്ന് ആന്തരിക റിട്ടേൺ നിരക്കാണ്. Excel-ലെ VSD ഫംഗ്ഷൻ ഉപയോഗിച്ച് കണക്കുകൂട്ടൽ സ്വയമേവ ചെയ്യാവുന്നതാണ്. പണമൊഴുക്കുകളുടെ ഒരു ശ്രേണിയുടെ ആന്തരിക റിട്ടേൺ നിരക്ക് ഇത് കണ്ടെത്തുന്നു. സാമ്പത്തിക സൂചകങ്ങൾ സംഖ്യാ മൂല്യങ്ങളിൽ അവതരിപ്പിക്കണം.

സ്ട്രീമുകൾക്കുള്ളിലെ തുകകളിൽ ഏറ്റക്കുറച്ചിലുകൾ ഉണ്ടായേക്കാം. എന്നാൽ രസീതുകൾ പതിവാണ് (എല്ലാ മാസവും, പാദവും അല്ലെങ്കിൽ വർഷവും). ശരിയായ കണക്കുകൂട്ടലിന് ഇത് ഒരു മുൻവ്യവസ്ഥയാണ്.

ഇൻറേണൽ റേറ്റ് ഓഫ് റിട്ടേൺ (IRR, ഇന്റേണൽ റേറ്റ് ഓഫ് റിട്ടേൺ) എന്നത് ഒരു നിക്ഷേപ പദ്ധതിയുടെ പലിശ നിരക്കാണ്, അതിൽ പണമൊഴുക്കിന്റെ നിലവിലെ മൂല്യം പൂജ്യത്തിന് തുല്യമാണ്. ഈ നിരക്കിൽ, നിക്ഷേപകൻ ആദ്യം നിക്ഷേപിച്ച ഫണ്ടുകൾ തിരികെ നൽകും. നിക്ഷേപങ്ങളിൽ പേയ്മെന്റുകളും ("-" ചിഹ്നമുള്ള തുകകളും) വരുമാനവും ("+" ചിഹ്നമുള്ളത്) അടങ്ങിയിരിക്കുന്നു, അവ തുല്യ കാലയളവിൽ സംഭവിക്കുന്നു.

Excel-ലെ VSD ഫംഗ്ഷന്റെ ആർഗ്യുമെന്റുകൾ:

- അർത്ഥങ്ങൾ. ഫണ്ടുകളുടെ സംഖ്യാ പദപ്രയോഗങ്ങൾ അടങ്ങിയിരിക്കുന്ന സെല്ലുകളുടെ ശ്രേണി. ഈ തുകകൾക്ക്, നിങ്ങൾ ആന്തരിക റിട്ടേൺ നിരക്ക് കണക്കാക്കേണ്ടതുണ്ട്.

- അനുമാനം. ഫലത്തോട് അടുത്ത് നിൽക്കുന്ന ഒരു കണക്ക്. വാദം ഐച്ഛികമാണ്.

IRR പ്രവർത്തനത്തിന്റെ രഹസ്യങ്ങൾ:

- മോണിറ്ററി തുകകൾ അടങ്ങിയ ഒരു ശ്രേണിയിൽ കുറഞ്ഞത് ഒരു പോസിറ്റീവ്, ഒരു നെഗറ്റീവ് മൂല്യമെങ്കിലും ഉണ്ടായിരിക്കണം.

- വിഎസ്ഡി പ്രവർത്തനത്തിന്, പേയ്മെന്റുകളുടെയോ രസീതുകളുടെയോ ക്രമം പ്രധാനമാണ്. അതായത്, പണമൊഴുക്കുകൾ അവ സംഭവിക്കുന്ന സമയത്തിന് അനുസൃതമായി പട്ടികയിൽ നൽകണം.

- ടെക്സ്റ്റ് അല്ലെങ്കിൽ ബൂളിയൻ മൂല്യങ്ങൾ, ശൂന്യമായ സെല്ലുകൾ കണക്കുകൂട്ടലിൽ അവഗണിക്കപ്പെടുന്നു.

- റിട്ടേണിന്റെ ആന്തരിക നിരക്ക് കണക്കാക്കാൻ Excel ആവർത്തന (ഫിറ്റ്) രീതി ഉപയോഗിക്കുന്നു. അസംപ്ഷൻ ആർഗ്യുമെന്റിൽ വ്യക്തമാക്കിയ മൂല്യത്തിൽ നിന്ന് ഫോർമുല ചാക്രിക കണക്കുകൂട്ടലുകൾ നടത്തുന്നു. ആർഗ്യുമെന്റ് ഒഴിവാക്കിയാൽ, മൂല്യം 0.1 മുതൽ (10%).

Excel-ൽ IRR കണക്കാക്കുമ്പോൾ, #NUM! പിശക് സംഭവിക്കാം. എന്തുകൊണ്ട്? കണക്കുകൂട്ടലിലെ ആവർത്തന രീതി ഉപയോഗിച്ച്, ഫംഗ്ഷൻ 0.00001% കൃത്യതയോടെ ഫലം കണ്ടെത്തുന്നു. 20 ശ്രമങ്ങൾക്ക് ശേഷം ഒരു ഫലം നേടുന്നതിൽ പരാജയപ്പെടുകയാണെങ്കിൽ, VSD ഒരു പിശക് മൂല്യം നൽകും.

ഫംഗ്ഷൻ #NUM! പിശക് കാണിക്കുമ്പോൾ, ഊഹ ആർഗ്യുമെന്റിനായി മറ്റൊരു മൂല്യം ഉപയോഗിച്ച് കണക്കുകൂട്ടൽ ആവർത്തിക്കുക.

Excel-ലെ VSD പ്രവർത്തനത്തിന്റെ ഉദാഹരണങ്ങൾ

ഒരു പ്രാഥമിക ഉദാഹരണം ഉപയോഗിച്ച് ആന്തരിക വരുമാന നിരക്ക് കണക്കാക്കുന്നത് പരിഗണിക്കാം. ഇനിപ്പറയുന്ന ഇൻപുട്ടുകൾ ലഭ്യമാണ്:

പ്രാരംഭ നിക്ഷേപത്തിന്റെ തുക 7000 ആണ്. വിശകലനം ചെയ്ത കാലയളവിൽ രണ്ട് നിക്ഷേപങ്ങൾ കൂടി ഉണ്ടായിരുന്നു - 5040 ഉം 10 ഉം.

"ഫോർമുലകൾ" ടാബിലേക്ക് പോകുക. "ഫിനാൻഷ്യൽ" വിഭാഗത്തിൽ ഞങ്ങൾ VSD ഫംഗ്ഷൻ കണ്ടെത്തുന്നു. വാദങ്ങൾ പൂരിപ്പിക്കുക.

മൂല്യങ്ങൾ - ആന്തരിക റിട്ടേൺ നിരക്ക് കണക്കാക്കേണ്ട പണമൊഴുക്കിന്റെ അളവുകളുള്ള ഒരു ശ്രേണി. നമുക്ക് അനുമാനം വിടാം.

വിശകലനം ചെയ്ത പ്രോജക്റ്റിന്റെ ആവശ്യമായ IRR (ആന്തരിക റിട്ടേൺ നിരക്ക്) മൂല്യം 0.209040417 ആണ്. മൂല്യത്തിന്റെ ദശാംശ പദപ്രയോഗം ശതമാനമാക്കി മാറ്റുകയാണെങ്കിൽ, നമുക്ക് 20.90% നിരക്ക് ലഭിക്കും.

ഞങ്ങളുടെ ഉദാഹരണത്തിൽ, വാർഷിക പ്രവാഹങ്ങൾക്കായി IRR കണക്കുകൂട്ടൽ നടത്തി. വർഷങ്ങളോളം പ്രതിമാസ പ്രവാഹങ്ങൾക്കായി നിങ്ങൾക്ക് ഐആർആർ കണ്ടെത്തണമെങ്കിൽ, "അനുമാനം" ആർഗ്യുമെന്റ് നൽകുന്നത് നല്ലതാണ്. 20 ശ്രമങ്ങൾക്കുള്ളിൽ പ്രോഗ്രാം കണക്കുകൂട്ടലുമായി പൊരുത്തപ്പെടുന്നില്ലായിരിക്കാം - #NUMBER! പിശക് ദൃശ്യമാകും.

ഒരു നിക്ഷേപ പദ്ധതിയുടെ ഫലപ്രാപ്തിയുടെ മറ്റൊരു സൂചകമാണ് NPV (അറ്റ നിലവിലെ മൂല്യം). NPV, IRR എന്നിവ ബന്ധപ്പെട്ടിരിക്കുന്നു: IRR, NPV = 0 എന്ന കിഴിവ് നിരക്ക് നിർണ്ണയിക്കുന്നു (അതായത്, പ്രോജക്റ്റ് ചെലവ് തുല്യമായ വരുമാനം).

Excel-ൽ NPV കണക്കാക്കാൻ, NPV ഫംഗ്ഷൻ ഉപയോഗിക്കുന്നു. ഗ്രാഫിക്കൽ രീതി ഉപയോഗിച്ച് ആന്തരിക റിട്ടേൺ നിരക്ക് കണ്ടെത്താൻ, നിങ്ങൾ NPV-യിലെ മാറ്റം പ്ലോട്ട് ചെയ്യേണ്ടതുണ്ട്. ഇത് ചെയ്യുന്നതിന്, NPV കണക്കുകൂട്ടൽ ഫോർമുലയിലേക്ക് ഞങ്ങൾ ഡിസ്കൗണ്ട് നിരക്കുകളുടെ വ്യത്യസ്ത മൂല്യങ്ങൾ മാറ്റിസ്ഥാപിക്കും.

ലഭിച്ച ഡാറ്റയെ അടിസ്ഥാനമാക്കി, NPV-യിലെ മാറ്റങ്ങളുടെ ഒരു ഗ്രാഫ് ഞങ്ങൾ നിർമ്മിക്കും.

എക്സ്-ആക്സിസുമായുള്ള ഗ്രാഫിന്റെ വിഭജനം (പ്രോജക്റ്റിന്റെ മൊത്തം നിലവിലെ മൂല്യം പൂജ്യമാകുമ്പോൾ) ആ പ്രോജക്റ്റിന് IRR നൽകുന്നു. ഗ്രാഫിക്കൽ രീതി Excel-ൽ കാണപ്പെടുന്നതിന് സമാനമായ VSD ഫലം കാണിച്ചു.

വിഎസ്ഡി സൂചകം എങ്ങനെ ഉപയോഗിക്കാം:

പ്രോജക്റ്റിന്റെ ഐആർആർ മൂല്യം എന്റർപ്രൈസസിന്റെ മൂലധനച്ചെലവിനേക്കാൾ കൂടുതലാണെങ്കിൽ, ഈ നിക്ഷേപ പദ്ധതി അംഗീകരിക്കണം.

അതായത്, വായ്പാ നിരക്ക് ആന്തരിക റിട്ടേൺ നിരക്കിനേക്കാൾ കുറവാണെങ്കിൽ, കടമെടുത്ത ഫണ്ടുകൾ ലാഭം കൊണ്ടുവരും. പ്രോജക്റ്റ് നടപ്പിലാക്കുമ്പോൾ മൂലധനത്തേക്കാൾ ഉയർന്ന വരുമാനം ഞങ്ങൾക്ക് ലഭിക്കും.

നമുക്ക് നമ്മുടെ ഉദാഹരണത്തിലേക്ക് മടങ്ങാം. ഒരു പ്രോജക്റ്റ് ആരംഭിക്കുന്നതിന്, പ്രതിവർഷം 15% എന്ന നിരക്കിൽ ഒരു ബാങ്ക് വായ്പ എടുത്തിട്ടുണ്ടെന്ന് പറയാം. വരുമാനത്തിന്റെ ആന്തരിക നിരക്ക് 20.9% ആണെന്ന് കണക്കുകൂട്ടൽ കാണിച്ചു. അത്തരമൊരു പദ്ധതിയിൽ നിങ്ങൾക്ക് പണം സമ്പാദിക്കാം.

ഒരു നിക്ഷേപ പ്രോജക്റ്റിന്റെ നെറ്റ് പ്രസന്റ് വാല്യു (NPV) എന്ന ആശയം വിപുലീകരിക്കാം, ഒരു നിർവചനവും സാമ്പത്തിക അർത്ഥവും നൽകുക, Excel-ൽ NPV കണക്കാക്കുന്നത് നോക്കാൻ ഒരു യഥാർത്ഥ ഉദാഹരണം ഉപയോഗിക്കുക, കൂടാതെ ഈ സൂചകത്തിന്റെ (MNPV) പരിഷ്ക്കരണവും പരിഗണിക്കുക.

മൊത്തം നിലവിലെ മൂല്യം(എൻ.പി.വിനെറ്റ്വർത്തമാനമൂല്യം, മൊത്തം നിലവിലെ മൂല്യം, അറ്റ നിലവിലെ മൂല്യം)- ഒരു നിക്ഷേപ പ്രോജക്റ്റിലെ നിക്ഷേപത്തിന്റെ ഫലപ്രാപ്തി കാണിക്കുന്നു: അത് നടപ്പിലാക്കുന്ന കാലയളവിലെ പണമൊഴുക്കിന്റെ അളവും നിലവിലെ മൂല്യത്തിലേക്ക് കുറച്ചതും (കിഴിവ്).

മൊത്തം നിലവിലെ മൂല്യം. കണക്കുകൂട്ടൽ ഫോർമുല

എവിടെ: NPV - നിക്ഷേപ പദ്ധതിയുടെ നിലവിലെ മൂല്യം;

CFt (പണം ഒഴുക്ക്) - t കാലയളവിൽ പണമൊഴുക്ക്;

I C (നിക്ഷേപിക്കുക മൂലധനം) - നിക്ഷേപ മൂലധനം പ്രാരംഭ കാലയളവിൽ നിക്ഷേപകന്റെ ചെലവുകളെ പ്രതിനിധീകരിക്കുന്നു;

r - കിഴിവ് നിരക്ക് (ബാരിയർ നിരക്ക്).

NPV മാനദണ്ഡത്തെ അടിസ്ഥാനമാക്കി നിക്ഷേപ തീരുമാനങ്ങൾ എടുക്കുന്നു

നിക്ഷേപ പദ്ധതികൾ വിലയിരുത്തുന്നതിനുള്ള ഏറ്റവും സാധാരണമായ മാനദണ്ഡങ്ങളിലൊന്നാണ് എൻപിവി സൂചകം. വ്യത്യസ്ത NPV മൂല്യങ്ങളിൽ എന്ത് തീരുമാനങ്ങൾ എടുക്കാമെന്ന് നമുക്ക് പട്ടികയിൽ പരിഗണിക്കാം.

Excel-ൽ ഭാവിയിലെ പണമൊഴുക്ക് (CF) കണക്കാക്കുകയും പ്രവചിക്കുകയും ചെയ്യുക

ഒരു നിശ്ചിത സമയത്ത് ഒരു കമ്പനി/എന്റർപ്രൈസ് ഉള്ള പണത്തിന്റെ അളവിനെയാണ് പണമൊഴുക്ക് പ്രതിനിധീകരിക്കുന്നത്. പണമൊഴുക്ക് ഒരു കമ്പനിയുടെ സാമ്പത്തിക ശക്തിയെ പ്രതിഫലിപ്പിക്കുന്നു. പണമൊഴുക്ക് കണക്കാക്കാൻ പണത്തിന്റെ ഒഴുക്കിൽ നിന്ന് അത് ആവശ്യമാണ് (സിഐ,പണം ഒഴുക്ക്) ഒഴുക്ക് എടുത്തുകളയുക എന്നാണ് (CO,പണം പുറത്തേക്ക് ഒഴുകുന്നു) , കണക്കുകൂട്ടൽ ഫോർമുല ഇതുപോലെ കാണപ്പെടും:

![]()

ഒരു നിക്ഷേപ പദ്ധതിയുടെ ഭാവി പണമൊഴുക്ക് നിർണ്ണയിക്കുന്നത് വളരെ പ്രധാനമാണ്, അതിനാൽ MS Excel ഉപയോഗിച്ചുള്ള പ്രവചന രീതികളിൽ ഒന്ന് നമുക്ക് പരിഗണിക്കാം. നിക്ഷേപ പദ്ധതി നിലവിലുണ്ടെങ്കിൽ മാത്രമേ പണമൊഴുക്കിന്റെ സ്റ്റാറ്റിസ്റ്റിക്കൽ പ്രവചനം സാധ്യമാകൂ. അതായത്, അതിന്റെ ശേഷി വർദ്ധിപ്പിക്കുന്നതിനോ സ്കെയിൽ ചെയ്യുന്നതിനോ ഫണ്ട് ആവശ്യമാണ്. പ്രോജക്റ്റ് ഒരു വെഞ്ച്വർ പ്രോജക്റ്റ് ആണെങ്കിൽ, ഉൽപ്പാദന അളവുകൾ, വിൽപ്പന, ചെലവുകൾ എന്നിവയെക്കുറിച്ചുള്ള സ്ഥിതിവിവരക്കണക്കുകൾ ഇല്ലെങ്കിൽ, ഭാവിയിലെ പണ വരുമാനം വിലയിരുത്തുന്നതിന് ഒരു വിദഗ്ദ്ധ സമീപനം ഉപയോഗിക്കുമെന്ന് ഞാൻ ശ്രദ്ധിക്കാൻ ആഗ്രഹിക്കുന്നു. വിദഗ്ദ്ധർ ഈ പ്രോജക്റ്റിനെ ഈ മേഖലയിലെ (വ്യവസായത്തിൽ) അനലോഗ്കളുമായി താരതമ്യം ചെയ്യുകയും സാധ്യമായ വികസനത്തിനും സാധ്യമായ പണമൊഴുക്കിനുമുള്ള സാധ്യതകൾ വിലയിരുത്തുകയും ചെയ്യുന്നു.

ഭാവി രസീതുകളുടെ അളവ് പ്രവചിക്കുമ്പോൾ, വിവിധ ഘടകങ്ങളുടെ സ്വാധീനവും (പണ രസീതുകൾ രൂപീകരിക്കുന്നതും) പണത്തിന്റെ ഒഴുക്കും തമ്മിലുള്ള ബന്ധത്തിന്റെ സ്വഭാവം നിർണ്ണയിക്കേണ്ടത് ആവശ്യമാണ്. പരസ്യച്ചെലവ് അനുസരിച്ച് ഒരു പ്രോജക്റ്റിൽ നിന്നുള്ള ഭാവി പണമൊഴുക്ക് പ്രവചിക്കുന്നതിനുള്ള ഒരു ലളിതമായ ഉദാഹരണം നോക്കാം. ഈ സൂചകങ്ങൾ തമ്മിൽ നേരിട്ടുള്ള ബന്ധമുണ്ടെങ്കിൽ, Excel-ലെ ലീനിയർ റിഗ്രഷനും "TREND" ഫംഗ്ഷനും ഉപയോഗിച്ച് ചെലവുകൾ അനുസരിച്ച് പണ രസീതുകൾ എന്തായിരിക്കുമെന്ന് നിങ്ങൾക്ക് പ്രവചിക്കാം. ഇത് ചെയ്യുന്നതിന്, 50 റുബിളിന്റെ പരസ്യ ചെലവുകൾക്കായി ഞങ്ങൾ ഇനിപ്പറയുന്ന ഫോർമുല എഴുതുന്നു.

പണമൊഴുക്ക് (CF). B12=TREND(B4:B11,C4:C11,C12)

ഭാവിയിലെ പണമൊഴുക്കിന്റെ വലുപ്പം 4831 റുബിളായിരിക്കും. 50 റുബിളിന്റെ പരസ്യ ചെലവുകൾക്കൊപ്പം. വാസ്തവത്തിൽ, ഭാവിയിലെ വരുമാനത്തിന്റെ വലുപ്പം നിർണ്ണയിക്കുന്നത് വളരെയധികം ഘടകങ്ങളാൽ സ്വാധീനിക്കപ്പെടുന്നു, അവ സ്വാധീനത്തിന്റെ അളവും പരസ്പര ബന്ധ വിശകലനവും ഉപയോഗിച്ച് അവ തമ്മിലുള്ള ബന്ധവും അനുസരിച്ച് തിരഞ്ഞെടുക്കണം.

ഒരു നിക്ഷേപ പദ്ധതിക്ക് കിഴിവ് നിരക്ക് (r) നിർണ്ണയിക്കുന്നു

ഒരു നിക്ഷേപ പദ്ധതിയുടെ നിലവിലെ മൂല്യം കണക്കാക്കുന്നതിൽ കിഴിവ് നിരക്ക് കണക്കാക്കുന്നത് ഒരു പ്രധാന ജോലിയാണ്. ഒരു നിക്ഷേപകന് ലഭിച്ചേക്കാവുന്ന ഇതര വരുമാനത്തെയാണ് കിഴിവ് നിരക്ക് പ്രതിനിധീകരിക്കുന്നത്. ഒരു കിഴിവ് നിരക്ക് നിർണ്ണയിക്കുന്നതിനുള്ള ഏറ്റവും സാധാരണമായ ഉദ്ദേശ്യങ്ങളിലൊന്ന് ഒരു കമ്പനിയുടെ മൂല്യം കണക്കാക്കുക എന്നതാണ്.

കിഴിവ് നിരക്ക് കണക്കാക്കാൻ, CAPM മോഡൽ, WACC, ഗോർഡൻ മോഡൽ, ഓൾസൺ മോഡൽ, E/P മാർക്കറ്റ് മൾട്ടിപ്പിൾസ് മോഡൽ, ഇക്വിറ്റിയിൽ റിട്ടേൺ, ഫാമ, ഫ്രഞ്ച് മോഡൽ, റോസ് മോഡൽ (ART), വിദഗ്ദ്ധ വിലയിരുത്തൽ തുടങ്ങിയ രീതികൾ ഉപയോഗിക്കുന്നു. . കിഴിവ് നിരക്ക് കണക്കാക്കുന്നതിന് നിരവധി രീതികളും അവയുടെ പരിഷ്ക്കരണങ്ങളും ഉണ്ട്. കണക്കുകൂട്ടലിനായി ഉപയോഗിക്കുന്ന ഗുണങ്ങളും പ്രാരംഭ ഡാറ്റയും പട്ടികയിൽ നമുക്ക് പരിഗണിക്കാം.

| രീതികൾ | പ്രയോജനങ്ങൾ | കണക്കുകൂട്ടലിനുള്ള പ്രാഥമിക ഡാറ്റ |

| CAPM മോഡൽ | ഡിസ്കൗണ്ട് നിരക്കിൽ മാർക്കറ്റ് റിസ്കിന്റെ സ്വാധീനം കണക്കിലെടുക്കുന്നു | |

| WACC മോഡൽ | ഇക്വിറ്റിയും കടമെടുത്ത മൂലധനവും ഉപയോഗിക്കുന്നതിന്റെ കാര്യക്ഷമത കണക്കിലെടുക്കാനുള്ള കഴിവ് | സാധാരണ ഓഹരികളുടെ ഉദ്ധരണികൾ (MICEX എക്സ്ചേഞ്ച്), കടമെടുത്ത മൂലധനത്തിന്റെ പലിശ നിരക്ക് |

| ഗോർഡൻ മോഡൽ | ഡിവിഡന്റ് യീൽഡിനുള്ള അക്കൗണ്ടിംഗ് | സാധാരണ ഓഹരികളുടെ ഉദ്ധരണികൾ, ഡിവിഡന്റ് പേയ്മെന്റുകൾ (MICEX എക്സ്ചേഞ്ച്) |

| റോസ് മോഡൽ | ഡിസ്കൗണ്ട് നിരക്ക് നിർണ്ണയിക്കുന്ന വ്യവസായം, മാക്രോ, മൈക്രോ ഘടകങ്ങൾ എന്നിവ കണക്കിലെടുക്കുന്നു | മാക്രോഇൻഡിക്കേറ്ററുകളെക്കുറിച്ചുള്ള സ്ഥിതിവിവരക്കണക്കുകൾ (റോസ്സ്റ്റാറ്റ്) |

| ഫാമയും ഫ്രഞ്ച് മോഡലും | വിപണി അപകടസാധ്യതകളുടെ കിഴിവ് നിരക്ക്, കമ്പനിയുടെ വലുപ്പം, അതിന്റെ വ്യവസായ സവിശേഷതകൾ എന്നിവയിലെ സ്വാധീനം കണക്കിലെടുക്കുന്നു | സാധാരണ ഓഹരികളുടെ ഉദ്ധരണികൾ (MICEX എക്സ്ചേഞ്ച്) |

| വിപണി ഗുണിതങ്ങളെ അടിസ്ഥാനമാക്കി | എല്ലാ വിപണി അപകടസാധ്യതകൾക്കും കണക്കു കൂട്ടൽ | സാധാരണ ഓഹരികളുടെ ഉദ്ധരണികൾ (MICEX എക്സ്ചേഞ്ച്) |

| ഇക്വിറ്റിയിലെ വരുമാനത്തെ അടിസ്ഥാനമാക്കി | ഇക്വിറ്റി മൂലധനം ഉപയോഗിക്കുന്നതിന്റെ കാര്യക്ഷമതയ്ക്കുള്ള അക്കൗണ്ടിംഗ് | ബാലൻസ് ഷീറ്റ് |

| വിദഗ്ധ വിലയിരുത്തലിന്റെ അടിസ്ഥാനത്തിൽ | വെഞ്ച്വർ പ്രോജക്റ്റുകളും ഔപചാരികമാക്കാൻ ബുദ്ധിമുട്ടുള്ള വിവിധ ഘടകങ്ങളും വിലയിരുത്താനുള്ള കഴിവ് | വിദഗ്ദ്ധ വിലയിരുത്തലുകൾ, റേറ്റിംഗ്, പോയിന്റ് സ്കെയിലുകൾ |

ഡിസ്കൗണ്ട് നിരക്കിലെ മാറ്റം നെറ്റ് പ്രസന്റ് മൂല്യത്തിലെ മാറ്റത്തിൽ രേഖീയമല്ലാത്ത സ്വാധീനം ചെലുത്തുന്നു; ഈ ബന്ധം ചുവടെയുള്ള ചിത്രത്തിൽ കാണിച്ചിരിക്കുന്നു. അതിനാൽ, ഒരു നിക്ഷേപ പദ്ധതി തിരഞ്ഞെടുക്കുമ്പോൾ, NPV മൂല്യങ്ങൾ താരതമ്യം ചെയ്യേണ്ടത് മാത്രമല്ല, വ്യത്യസ്ത നിരക്കുകളിൽ NPV-യിലെ മാറ്റത്തിന്റെ സ്വഭാവവും ആവശ്യമാണ്. വിവിധ സാഹചര്യങ്ങളുടെ വിശകലനം അപകടസാധ്യത കുറഞ്ഞ ഒരു പ്രോജക്റ്റ് തിരഞ്ഞെടുക്കാൻ നിങ്ങളെ അനുവദിക്കുന്നു.

എക്സൽ ഉപയോഗിച്ച് നെറ്റ് പ്രസന്റ് വാല്യു (NPV) കണക്കാക്കുക

എക്സൽ ഉപയോഗിച്ച് നമുക്ക് നിലവിലെ നിലവിലെ മൂല്യം കണക്കാക്കാം. ചുവടെയുള്ള ചിത്രം ഭാവിയിലെ പണമൊഴുക്കിലെ മാറ്റങ്ങളുടെയും അവയുടെ കിഴിവുകളുടെയും ഒരു പട്ടിക കാണിക്കുന്നു. അതിനാൽ, ഒരു വെഞ്ച്വർ നിക്ഷേപ പദ്ധതിക്കുള്ള കിഴിവ് നിരക്ക് ഞങ്ങൾ നിർണ്ണയിക്കേണ്ടതുണ്ട്. ഇതിന് സാധാരണ ഷെയറുകളുടെ ഇഷ്യൂകളോ ഡിവിഡന്റ് പേയ്മെന്റുകളോ ഇക്വിറ്റിയുടെയും ഡെറ്റ് ക്യാപിറ്റലിന്റെയും വരുമാനത്തിന്റെ എസ്റ്റിമേറ്റുകളോ ഇല്ലാത്തതിനാൽ, ഞങ്ങൾ വിദഗ്ദ്ധ വിലയിരുത്തൽ രീതി ഉപയോഗിക്കും. മൂല്യനിർണ്ണയ ഫോർമുല ഇപ്രകാരമായിരിക്കും:

കുറഞ്ഞ നിരക്ക്=റിസ്ക്-ഫ്രീ റേറ്റ് + റിസ്ക് അഡ്ജസ്റ്റ്മെന്റ്;

റിസ്ക്-ഫ്രീ സെക്യൂരിറ്റികളുടെ (GKOs, OFZs, ഈ പലിശനിരക്കുകൾ സെൻട്രൽ ബാങ്ക് ഓഫ് റഷ്യൻ ഫെഡറേഷന്റെ വെബ്സൈറ്റിൽ, cbr.ru) 5% ന് തുല്യമായ പലിശയ്ക്ക് തുല്യമായ റിസ്ക്-ഫ്രീ നിരക്ക് എടുക്കാം. വ്യവസായ അപകടസാധ്യതകൾക്കായുള്ള ക്രമീകരണങ്ങൾ, വിൽപ്പനയിലും വ്യക്തിഗത അപകടസാധ്യതയിലും സീസണലിറ്റിയുടെ ആഘാതത്തിന്റെ അപകടസാധ്യത. ഈ തിരിച്ചറിഞ്ഞ തരത്തിലുള്ള അപകടസാധ്യതകൾ കണക്കിലെടുത്ത് ക്രമീകരണങ്ങളുടെ കണക്കുകൾ ചുവടെയുള്ള പട്ടിക കാണിക്കുന്നു. ഈ അപകടസാധ്യതകൾ വിദഗ്ധർ തിരിച്ചറിഞ്ഞിട്ടുണ്ട്, അതിനാൽ ഒരു വിദഗ്ദ്ധനെ തിരഞ്ഞെടുക്കുമ്പോൾ നിങ്ങൾ ശ്രദ്ധയോടെ ശ്രദ്ധിക്കേണ്ടതുണ്ട്.

| അപകടസാധ്യതയുടെ തരങ്ങൾ | റിസ്ക് അഡ്ജസ്റ്റ്മെന്റ് |

| വിൽപ്പനയെ ബാധിക്കുന്ന സീസണൽ അപകടസാധ്യത | 5% |

| വ്യവസായ അപകടസാധ്യത | 7% |

| പേഴ്സണൽ റിസ്ക് | 3% |

| 15% | |

| അപകടരഹിത പലിശ നിരക്ക് | 5% |

| ആകെ: | 20% |

തൽഫലമായി, നിക്ഷേപ പദ്ധതിയെ ബാധിക്കുന്ന അപകടസാധ്യതയ്ക്കുള്ള എല്ലാ ക്രമീകരണങ്ങളും കൂട്ടിയാൽ, കിഴിവ് നിരക്ക് = 5 + 15 = 20% ആയിരിക്കും. കിഴിവ് നിരക്ക് കണക്കാക്കിയ ശേഷം, പണത്തിന്റെ ഒഴുക്ക് കണക്കാക്കുകയും അവ കിഴിവ് നൽകുകയും ചെയ്യേണ്ടത് ആവശ്യമാണ്.

NPV മൂല്യം കണക്കാക്കുന്നതിനുള്ള രണ്ട് ഓപ്ഷനുകൾ

മൊത്തം നിലവിലെ മൂല്യം കണക്കാക്കുന്നതിനുള്ള ആദ്യ ഓപ്ഷൻ ഇനിപ്പറയുന്ന ഘട്ടങ്ങൾ ഉൾക്കൊള്ളുന്നു:

- കോളം "ബി" പ്രാരംഭ നിക്ഷേപ ചെലവുകൾ = 100,000 റൂബിൾസ് പ്രതിഫലിപ്പിക്കുന്നു;

- കോളം "C" പ്രോജക്റ്റിനായി ഭാവിയിൽ ആസൂത്രണം ചെയ്ത എല്ലാ പണ രസീതുകളും പ്രതിഫലിപ്പിക്കുന്നു;

- കോളം "D" ഭാവിയിലെ എല്ലാ പണച്ചെലവുകളും രേഖപ്പെടുത്തുന്നു;

- പണമൊഴുക്ക് CF (നിര "E"). E7= C7-D7;

- കിഴിവുള്ള പണമൊഴുക്കിന്റെ കണക്കുകൂട്ടൽ. F7=E7/(1+$C$3)^A7

- പ്രാരംഭ നിക്ഷേപ ചെലവ് (IC) മൈനസ് നിലവിലെ മൂല്യം (NPV) കണക്കാക്കുക. F16 =SUM(F7:F15)-B6

എക്സലിന്റെ ബിൽറ്റ്-ഇൻ എൻപിവി (നെറ്റ് പ്രസന്റ് വാല്യു) ഫിനാൻഷ്യൽ ഫംഗ്ഷൻ ഉപയോഗിക്കുന്നതാണ് നെറ്റ് ഇപ്പോഴത്തെ മൂല്യം കണക്കാക്കുന്നതിനുള്ള രണ്ടാമത്തെ ഓപ്ഷൻ. പ്രാരംഭ നിക്ഷേപച്ചെലവ് മൈനസ് ഒരു പ്രോജക്റ്റിന്റെ മൊത്തം നിലവിലെ മൂല്യത്തിന്റെ കണക്കുകൂട്ടൽ. F17=NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

തത്ഫലമായുണ്ടാകുന്ന മൊത്തം നിലവിലെ മൂല്യ കണക്കുകൂട്ടലുകൾ ചുവടെയുള്ള ചിത്രം കാണിക്കുന്നു. നമുക്ക് കാണാനാകുന്നതുപോലെ, കണക്കുകൂട്ടലിന്റെ അന്തിമഫലം ഒന്നുതന്നെയാണ്.

MNPV (അറ്റ നിലവിലെ മൂല്യം പരിഷ്ക്കരിച്ചു)

ക്ലാസിക് നെറ്റ് പ്രസന്റ് മൂല്യ ഫോർമുലയ്ക്ക് പുറമേ, ഫിനാൻസിയർമാർ/നിക്ഷേപകർ ചിലപ്പോൾ പ്രായോഗികമായി അതിന്റെ പരിഷ്ക്കരണം ഉപയോഗിക്കുന്നു:

MNPV - മൊത്തം നിലവിലെ മൂല്യത്തിന്റെ പരിഷ്ക്കരണം;

CF t - സമയ കാലയളവിലെ പണമൊഴുക്ക്;

ഐ ടി - കാലയളവിലെ പണത്തിന്റെ ഒഴുക്ക് t;

r - കിഴിവ് നിരക്ക് (ബാരിയർ നിരക്ക്);

d - പുനർനിക്ഷേപത്തിന്റെ നിലവാരം, മൂലധനത്തിന്റെ പുനർനിക്ഷേപത്തിൽ നിന്ന് സാധ്യമായ വരുമാനം കാണിക്കുന്ന പലിശ നിരക്ക്;

n - വിശകലന കാലയളവുകളുടെ എണ്ണം.

നമ്മൾ കാണുന്നതുപോലെ, ലളിതമായ ഫോർമുലയിൽ നിന്നുള്ള പ്രധാന വ്യത്യാസം മൂലധനത്തിന്റെ പുനർനിക്ഷേപത്തിൽ നിന്നുള്ള ലാഭക്ഷമത കണക്കിലെടുക്കാനുള്ള സാധ്യതയാണ്. ഈ മാനദണ്ഡം ഉപയോഗിച്ച് ഒരു നിക്ഷേപ പദ്ധതിയുടെ മൂല്യനിർണ്ണയത്തിന് ഇനിപ്പറയുന്ന ഫോം ഉണ്ട്:

നെറ്റ് ഇപ്പോഴത്തെ മൂല്യനിർണ്ണയ രീതിയുടെ ഗുണങ്ങളും ദോഷങ്ങളും

NPV, MNPV സൂചകങ്ങളുടെ ഗുണങ്ങൾ താരതമ്യം ചെയ്യാം. ഈ സൂചകങ്ങൾ ഉപയോഗിക്കുന്നതിന്റെ ഗുണങ്ങളിൽ ഇവ ഉൾപ്പെടുന്നു:

- പദ്ധതിയുടെ നിക്ഷേപ ആകർഷണം തിരഞ്ഞെടുക്കുന്നതിനും വിലയിരുത്തുന്നതിനുമുള്ള അതിരുകൾ വ്യക്തമാക്കുക;

- ഫോർമുലയിൽ അധിക പ്രോജക്റ്റ് അപകടസാധ്യതകൾ കണക്കിലെടുക്കുന്നതിനുള്ള സാധ്യത (ഇളവ് നിരക്ക്);

- കാലക്രമേണ പണത്തിന്റെ മൂല്യത്തിലുള്ള മാറ്റങ്ങൾ പ്രതിഫലിപ്പിക്കുന്നതിന് ഒരു കിഴിവ് നിരക്ക് ഉപയോഗിക്കുന്നു.

മൊത്തം നിലവിലെ മൂല്യത്തിന്റെ പോരായ്മകളിൽ ഇനിപ്പറയുന്നവ ഉൾപ്പെടുന്നു:

- നിരവധി അപകടസാധ്യതകൾ ഉൾപ്പെടുന്ന സങ്കീർണ്ണമായ നിക്ഷേപ പദ്ധതികൾ വിലയിരുത്തുന്നതിൽ ബുദ്ധിമുട്ട്;

- ഭാവിയിലെ പണമൊഴുക്ക് കൃത്യമായി പ്രവചിക്കാനുള്ള ബുദ്ധിമുട്ട്;

- ഭാവിയിലെ ലാഭക്ഷമതയിൽ (അദൃശ്യമായ ആസ്തികൾ) അദൃശ്യ ഘടകങ്ങളുടെ സ്വാധീനമില്ല.

സംഗ്രഹം

അനേകം പോരായ്മകൾ ഉണ്ടായിരുന്നിട്ടും, ഒരു പ്രോജക്റ്റിന്റെ നിക്ഷേപ ആകർഷണം വിലയിരുത്തുന്നതിനും അനലോഗ്, എതിരാളികൾ എന്നിവയുമായി താരതമ്യം ചെയ്യുന്നതിനും അറ്റത്തെ നിലവിലെ മൂല്യ സൂചകം പ്രധാനമാണ്. NPV കണക്കാക്കുന്നതിനു പുറമേ, വ്യക്തമായ ചിത്രത്തിനായി, IRR, DPI പോലുള്ള നിക്ഷേപ അനുപാതങ്ങൾ കണക്കാക്കേണ്ടത് ആവശ്യമാണ്.

ഗാൽറ്റ്സെവ് ദിമിത്രി അലക്സാണ്ട്രോവിച്ച്

"നെറ്റ് നിലവിലെ മൂല്യം" എന്ന പദം സാധാരണയായി പേയ്മെന്റ് ഫ്ലോകളുടെ മൊത്തം ഡിസ്കൗണ്ട് മൂല്യങ്ങളുടെ മൂല്യത്തെ സൂചിപ്പിക്കുന്നു, അതിന്റെ മൂല്യം തത്സമയം നൽകിയിരിക്കുന്നു (ഇന്നത്തെ പോലെ).

ചെറിയ ചുരുക്കെഴുത്ത്, NPV. പ്രത്യേക സാഹിത്യത്തിൽ, ഈ അളവിന്റെ മറ്റ് പേരുകൾ പലപ്പോഴും ഉപയോഗിക്കാറുണ്ട്.

ഉദാഹരണത്തിന്:

- NPV (അറ്റ നിലവിലെ മൂല്യം). പ്രസ്തുത ഫ്ലോകൾ ആദ്യം ഡിസ്കൗണ്ട് ചെയ്യുകയും പിന്നീട് കൂട്ടിച്ചേർക്കുകയും ചെയ്യുന്നു എന്ന വസ്തുതയാണ് ഈ പേര് വിശദീകരിക്കുന്നത്;

- NPV (അറ്റ നിലവിലെ മൂല്യം). കിഴിവ് എല്ലാ സാമ്പത്തിക പ്രവാഹങ്ങളെയും പണത്തിന്റെ യഥാർത്ഥ (ഇന്നത്തെ) മൂല്യത്തിലേക്ക് കൊണ്ടുവരുന്നു.

അന്താരാഷ്ട്ര പദവി - NPV.

NPV സൂചകത്തിന്റെ സാമ്പത്തിക അർത്ഥം

ഞങ്ങൾ സൂചകം കൂടുതൽ ആഴത്തിൽ പരിഗണിക്കുകയാണെങ്കിൽ, വിശകലനം ചെയ്ത നിക്ഷേപ പ്രോജക്റ്റിന്റെ എല്ലാ ഔട്ട്ഗോയിംഗ്, ഇൻകമിംഗ് ക്യാഷ് രസീതുകളും കണക്കിലെടുത്ത് ലഭിച്ച ഫലമായ മൂല്യമാണ് ഇത് എന്ന് നമുക്ക് പ്രസ്താവിക്കാം, അത്തരം വിശകലനത്തിന്റെ സമയത്തേക്ക് ചുരുക്കിയിരിക്കുന്നു.

തത്ഫലമായുണ്ടാകുന്ന മൂല്യം നിക്ഷേപകന് നിക്ഷേപിക്കുമ്പോൾ എന്താണ് പ്രതീക്ഷിക്കാനാവുക എന്നതിനെക്കുറിച്ച് ഒരു ആശയം നൽകുന്നു (പ്രോജക്റ്റ് വികസനത്തിന്റെ പ്രാരംഭ ഘട്ടത്തിൽ ഉണ്ടായ പ്രാരംഭ ചെലവുകളുടെ തിരിച്ചടവും അത് നടപ്പിലാക്കുമ്പോൾ ആനുകാലികമായ ഒഴുക്കും കണക്കിലെടുക്കുന്നു).

അപകടസാധ്യതകളും സമയ മൂല്യവും കണക്കിലെടുത്താണ് എല്ലാ പണമൊഴുക്കുകളും കണക്കാക്കുന്നത് എന്നതിനാൽ, ഒരു നിക്ഷേപ പദ്ധതിയുടെ NPV മൂല്യത്തെ പ്രോജക്റ്റ് ചേർത്ത മൂല്യം അല്ലെങ്കിൽ നിക്ഷേപകന്റെ മൊത്തം ലാഭം എന്നിങ്ങനെ വിശേഷിപ്പിക്കാം.

ഏതൊരു ബിസിനസ്സിന്റെയും പ്രധാന ലക്ഷ്യം ലാഭമുണ്ടാക്കുക എന്നതാണ്.

അപകടസാധ്യതയുള്ള പദ്ധതികളിൽ നിക്ഷേപിക്കാതിരിക്കാൻ, നിക്ഷേപകൻ സാധ്യമായ നിക്ഷേപ ഓപ്ഷനുകളുടെ പ്രാഥമിക വിലയിരുത്തൽ നടത്തുന്നു. മാത്രമല്ല, അവരുടെ പ്രാഥമിക പഠനത്തിന്റെ ഘട്ടത്തിലെ അത്തരം എല്ലാ നിർദ്ദേശങ്ങളും അപകടസാധ്യതയില്ലാത്ത നിക്ഷേപങ്ങളുടെ (ബാങ്ക് നിക്ഷേപം) ലാഭക്ഷമതയുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ വിലയിരുത്തപ്പെടുന്നു.

മൊത്തം നിലവിലെ മൂല്യം കണക്കാക്കുന്നതിനുള്ള അൽഗോരിതം മനസിലാക്കാൻ, ലഭ്യമായ എല്ലാ പണമൊഴുക്കുകളും ഡിസ്കൗണ്ട് ചെയ്യുന്ന രീതിയെ അടിസ്ഥാനമാക്കിയുള്ളതാണെന്ന് കണക്കിലെടുക്കണം. അതുകൊണ്ടാണ് ഒരു പ്രത്യേക പ്രോജക്റ്റിൽ നിക്ഷേപിക്കാനുള്ള തീരുമാനം പദ്ധതിയുടെ എൻപിവിയുടെ പ്രാഥമിക കണക്കുകൂട്ടലിന് ശേഷം എടുക്കുന്നത്, അതിന്റെ ചട്ടക്കൂടിനുള്ളിൽ:

- അക്കൌണ്ടിംഗ് കാലയളവിലെ മൂലധനത്തിന്റെ പ്രതീക്ഷിക്കുന്ന എല്ലാ വരവും ഒഴുക്കും വിലയിരുത്തപ്പെടുന്നു;

- അതിന്റെ മൂല്യം നിർണ്ണയിക്കപ്പെടുന്നു (നിക്ഷേപകന് ഈ മൂല്യം ഒരു കിഴിവ് നിരക്കായി കണക്കാക്കപ്പെടുന്നു);

- സൂചിപ്പിച്ച നിരക്ക് കണക്കിലെടുക്കുമ്പോൾ, എല്ലാ ഇൻകമിംഗ്, ഔട്ട്ഗോയിംഗ് ഫ്ലോകളും കിഴിവ് നൽകുന്നു;

- ഫലങ്ങൾ സംഗ്രഹിച്ചിരിക്കുന്നു. പ്രോജക്റ്റിന്റെ നിലവിലെ മൂല്യത്തിന്റെ മൂല്യമാണ് ലഭിച്ച ഫലം.

തത്ഫലമായുണ്ടാകുന്ന സംഖ്യയ്ക്ക് ഇനിപ്പറയുന്ന മൂല്യങ്ങൾ ഉണ്ടായിരിക്കാം.

NPV = 0. നിക്ഷേപിച്ച ഫണ്ടുകൾ കുറഞ്ഞ ലാഭത്തിൽ തിരികെ നൽകാനുള്ള സാധ്യതയുണ്ടെന്ന് ഇത് നിക്ഷേപകനെ അറിയിക്കുന്നു.

എൻ.പി.വി< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV > 0. നിക്ഷേപം ലാഭം കൊണ്ടുവരണം.

അടിസ്ഥാന കണക്കുകൂട്ടൽ ഫോർമുല:

ഉപയോഗിച്ച ചിഹ്നങ്ങൾ:

- N എന്നത് പ്രോജക്റ്റ് വിലയിരുത്തപ്പെടുന്ന കാലയളവുകളുടെ (മാസങ്ങൾ, പാദങ്ങൾ, വർഷങ്ങൾ) എണ്ണമാണ്;

- t എന്നത് മൊത്തം നിലവിലെ മൂല്യം കണക്കാക്കുന്ന സമയമാണ്;

- i എന്നത് മൂല്യനിർണ്ണയം ചെയ്യപ്പെടുന്ന നിക്ഷേപ ഓപ്ഷന്റെ കണക്കാക്കിയ കിഴിവ് നിരക്കാണ്;

- CF t - ഒരു നിശ്ചിത സമയത്തേക്ക് പ്രതീക്ഷിക്കുന്ന പണമൊഴുക്ക് (നെറ്റ്).

NPV എങ്ങനെ കണക്കാക്കുന്നു എന്നതിന്റെ ഒരു ഉദാഹരണം (സൗകര്യാർത്ഥം, ഞങ്ങൾ പട്ടികകളിലും ഡയഗ്രമുകളിലും ഫലങ്ങൾ സംഗ്രഹിക്കുന്നു).

തുല്യ പ്രാരംഭ നിക്ഷേപങ്ങളുള്ള രണ്ട് പ്രോജക്റ്റുകളുടെ താരതമ്യ വിശകലനം നടത്തുന്നു. ഇത് 5 ദശലക്ഷം റുബിളായിരിക്കട്ടെ. ലഭ്യമായ പണമൊഴുക്കിന്റെ അനിശ്ചിതത്വത്തിന്റെ ഏകദേശം തുല്യമായ അപകടസാധ്യതകളാണ് രണ്ട് ഓപ്ഷനുകളുടെയും സവിശേഷത. കണക്കുകൂട്ടലിന്റെ ലാളിത്യത്തിനായി, ഫണ്ട് സമാഹരണത്തിന്റെ ചെലവും തുല്യവും 11.5% ന് തുല്യവുമാണെന്ന് ഞങ്ങൾ അനുമാനിക്കുന്നു.

ഫോം പൂരിപ്പിക്കുന്നതിലൂടെ നിങ്ങൾ ഞങ്ങളുടെ സ്വകാര്യതാ നയം അംഗീകരിക്കുകയും വാർത്താക്കുറിപ്പിന് സമ്മതം നൽകുകയും ചെയ്യുന്നു

പ്രധാന വ്യത്യാസം ഫണ്ടുകളുടെ ഒഴുക്കിന്റെയും ഒഴുക്കിന്റെയും ചലനാത്മകതയിലാണ്.

മുകളിൽ നൽകിയിരിക്കുന്ന കണക്കുകൂട്ടൽ സൂത്രവാക്യം ഉപയോഗിച്ച്, ഞങ്ങൾ ഇനിപ്പറയുന്ന ഡിസ്കൗണ്ട് ഫ്ലോകൾ നേടുന്നു

പദ്ധതിയുടെ NPV യുടെ ലഭിച്ച ഫലങ്ങൾ ഇനിപ്പറയുന്ന രീതിയിൽ വ്യാഖ്യാനിക്കണം:

- നിക്ഷേപകന് രണ്ട് സ്വതന്ത്ര പദ്ധതികൾ വാഗ്ദാനം ചെയ്താൽ, രണ്ടും സ്വീകരിക്കണം;

- അവ പരസ്പരവിരുദ്ധമാണെങ്കിൽ, "എ" എന്ന പ്രോജക്റ്റിന് അനിഷേധ്യമായ നേട്ടമുണ്ട്, കാരണം അതിന് മികച്ച NPV ഉണ്ട്.

NPV കണക്കാക്കുമ്പോൾ കിഴിവ് നിരക്കിന്റെ മൂല്യം

മൊത്തം നിലവിലെ മൂല്യം പഠിക്കുമ്പോൾ, നിങ്ങൾ തീർച്ചയായും സൂചകത്തിൽ ഗൗരവമായി ശ്രദ്ധിക്കണം - കിഴിവ് നിരക്ക്. നിക്ഷേപത്തിന്റെ അവസരച്ചെലവ് എന്ന് ഇത് പലപ്പോഴും വ്യത്യസ്തമായി പരാമർശിക്കപ്പെടുന്നു. കണക്കുകൂട്ടൽ ഫോർമുലയിൽ ഉപയോഗിച്ചിരിക്കുന്ന സൂചകം, നടപ്പിലാക്കുന്ന പ്രോജക്റ്റുമായി താരതമ്യപ്പെടുത്താവുന്ന അപകടസാധ്യതകൾക്ക് നിക്ഷേപകൻ സ്വീകാര്യമെന്ന് കരുതുന്ന ഏറ്റവും കുറഞ്ഞ വരുമാനത്തെ സൂചിപ്പിക്കുന്നു.

വിവിധ സ്രോതസ്സുകളിൽ നിന്ന് (സ്വന്തമായി അല്ലെങ്കിൽ കടമെടുത്തത്) സമാഹരിച്ച ഫണ്ടുകൾ ഉപയോഗിച്ച് ഒരു നിക്ഷേപകന് പ്രവർത്തിക്കാൻ കഴിയും.

1. ആദ്യ സന്ദർഭത്തിൽ, പരിഗണനയിലുള്ള നിക്ഷേപ പദ്ധതിയുടെ സ്വീകാര്യമായ അപകടസാധ്യതകളുടെ വ്യക്തിഗത വിലയിരുത്തലാണ് ഡിസ്കൗണ്ട് നിരക്ക് സെറ്റ്.

അതിന്റെ വിലയിരുത്തലിന് നിരവധി സമീപനങ്ങൾ എടുക്കാം. ഏറ്റവും ലളിതമായവ ഇവയാണ്:

- അപകടസാധ്യതയില്ലാത്ത നിരക്ക് തിരഞ്ഞെടുക്കുന്നു, നിർദ്ദിഷ്ട അപകടസാധ്യതകൾ കണക്കിലെടുത്ത് ക്രമീകരിച്ചു.

അതുപോലെ, പദ്ധതി നടപ്പിലാക്കുന്ന സംസ്ഥാനത്തിന്റെ സെക്യൂരിറ്റികളിലെ വരുമാനവും വ്യവസായത്തിലെ കമ്പനികളുടെ കോർപ്പറേറ്റ് ബോണ്ടുകളുടെ റിട്ടേൺ നിരക്കും സാധാരണയായി പരിഗണിക്കപ്പെടുന്നു.

- ആവശ്യമുള്ളതും കുറഞ്ഞതും (സാധ്യതയുള്ള നിക്ഷേപകന്റെ കാഴ്ചപ്പാടിൽ) ലാഭക്ഷമത (ROE ഇൻഡിക്കേറ്റർ).

ഈ സാഹചര്യത്തിൽ, നിക്ഷേപ തീരുമാനം എടുക്കുന്ന വ്യക്തി സാധ്യമായ ഓപ്ഷനുകളിലൊന്ന് അനുസരിച്ച് കിഴിവ് നിരക്ക് നിർണ്ണയിക്കുന്നു:

- ഒരു പ്രത്യേക ബാങ്കിലെ നിക്ഷേപത്തിൽ ലഭ്യമായ ഫണ്ടുകൾ പദ്ധതിയിൽ നിക്ഷേപിക്കുന്നു. അതിനാൽ, അവസര ചെലവ് ലഭ്യമായ ബാങ്ക് നിരക്കിനേക്കാൾ കുറവായിരിക്കരുത്;

- ബിസിനസിൽ നിന്ന് പിൻവലിച്ചതും താൽക്കാലികമായി ലഭ്യമായതുമായ ഫണ്ടുകൾ പദ്ധതിയിൽ നിക്ഷേപിക്കുന്നു. അവർക്ക് ആവശ്യമുണ്ടെങ്കിൽ, പ്രോജക്റ്റിൽ നിന്ന് മുഴുവൻ തുകയും ഉടൻ പിൻവലിക്കുന്നത് അസാധ്യമാണ്. വായ്പ വേണ്ടിവരും. അതിനാൽ, ഫണ്ടുകളുടെ നിലവിലെ ചെലവായി മാർക്കറ്റ് ലെൻഡിംഗ് നിരക്ക് തിരഞ്ഞെടുത്തു;

- പ്രധാന ബിസിനസ്സിന്റെ ശരാശരി ലാഭം Y% ആണ്. അതനുസരിച്ച്, ഒരു നിക്ഷേപ പദ്ധതിയിൽ നിന്ന് നിങ്ങൾക്ക് കുറഞ്ഞ തുക ലഭിക്കേണ്ടതില്ല.

2. കടമെടുത്ത ഫണ്ടുകളുമായി പ്രവർത്തിക്കുമ്പോൾ, വിവിധ സ്രോതസ്സുകളിൽ നിന്ന് ആകർഷിക്കപ്പെടുന്ന ഫണ്ടുകളുടെ വിലയുടെ ഒരു ഡെറിവേറ്റീവായി നിരക്ക് കണക്കാക്കും.

ചട്ടം പോലെ, അത്തരം സന്ദർഭങ്ങളിൽ നിക്ഷേപകൻ നിശ്ചയിച്ച നിരക്ക് കടമെടുത്ത ഫണ്ടുകളുടെ വിലയുടെ സമാനമായ സൂചകത്തെ കവിയുന്നു.

ഇത് കാലാകാലങ്ങളിൽ ഫണ്ടുകളുടെ മൂല്യത്തിലെ മാറ്റങ്ങൾ കണക്കിലെടുക്കുക മാത്രമല്ല, പണമൊഴുക്കുകളുടെയും അവയുടെ അളവുകളുടെയും അനിശ്ചിതത്വവുമായി ബന്ധപ്പെട്ട സാധ്യമായ അപകടസാധ്യതകൾ അവതരിപ്പിക്കുകയും ചെയ്യുന്നു.

തുടർന്നുള്ള നിക്ഷേപത്തിന് (WACC) ആകർഷിക്കപ്പെടുന്ന മൂലധനത്തിന്റെ ശരാശരി ചെലവായി കിഴിവ് നിരക്ക് കണക്കാക്കുന്നതിന്റെ പ്രധാന കാരണം ഇതാണ്.

ഒരു നിർദ്ദിഷ്ട നിക്ഷേപ പദ്ധതിയിൽ നിക്ഷേപിച്ച ഫണ്ടുകളുടെ ആവശ്യമായ റിട്ടേൺ നിരക്കായി കണക്കാക്കുന്നത് ഈ സൂചകമാണ്. പ്രതീക്ഷിക്കുന്ന അപകടസാധ്യതകൾ കൂടുന്തോറും നിരക്ക് കൂടും.

ഈ പരാമീറ്റർ നിർണ്ണയിക്കുന്നതിനുള്ള കണക്കുകൂട്ടൽ രീതികൾ ഗ്രാഫിക്കൽ രീതികളേക്കാൾ വ്യക്തമല്ല. പ്രത്യേകിച്ച് രണ്ടോ അതിലധികമോ പ്രോജക്റ്റുകളുടെ ആകർഷണീയത താരതമ്യം ചെയ്യേണ്ടത് ആവശ്യമാണ്.

ഉദാഹരണത്തിന്, "A", "B" എന്നീ പ്രോജക്റ്റുകൾ താരതമ്യം ചെയ്യുമ്പോൾ (ഗ്രാഫ് കാണുക) ഇനിപ്പറയുന്ന നിഗമനങ്ങളിൽ എത്തിച്ചേരാനാകും:

നിരക്ക് 7% കവിയുമ്പോൾ, പ്രോജക്റ്റ് A യുടെ NPV മൂല്യം B യേക്കാൾ കൂടുതലാണ് (അത് കണക്ക് താരതമ്യ സമയത്ത് തിരഞ്ഞെടുപ്പിൽ സാധ്യമായ പിശകിനെക്കുറിച്ച് മുന്നറിയിപ്പ് നൽകുന്നു).

കൂടാതെ, റെഡ് കർവ് ഗ്രാഫിൽ സൂചിപ്പിച്ചിരിക്കുന്ന "ബി" എന്ന നിക്ഷേപ പദ്ധതി, മാറിക്കൊണ്ടിരിക്കുന്ന കിഴിവ് നിരക്ക് കാരണം കൂടുതൽ കാര്യമായ മാറ്റങ്ങൾക്ക് വിധേയമാണ് (ഇത് ഒരേ കാലയളവിൽ വരുന്ന വിവിധ തുകകളാൽ വിശദീകരിക്കാം).

കാലക്രമേണ ഡിസ്കൗണ്ട് നിരക്കുകളുടെ മൂല്യത്തിൽ ഗണ്യമായ കുറവുണ്ടാകുന്ന വസ്തുത കണക്കിലെടുക്കേണ്ടത് ആവശ്യമാണ്, ഇത് ചില സമയ നിയന്ത്രണങ്ങൾ ഏർപ്പെടുത്തുന്നു. അവ 10 വർഷത്തിൽ കൂടുതൽ കണക്കാക്കാൻ കഴിയില്ല.

ഗ്രാഫുകളുടെ വിശകലനം, മാറുന്ന കിഴിവ് നിരക്ക് NPV സൂചകത്തിന്റെ മൂല്യത്തിൽ മാറ്റങ്ങളിലേക്ക് നയിക്കുന്നുവെന്ന നിഗമനത്തിലെത്താൻ ഞങ്ങളെ അനുവദിക്കുന്നു (പിന്നീടത് രേഖീയമായി മാറുന്നില്ല).

അതിനാൽ, കൂടുതൽ സമതുലിതമായ വിലയിരുത്തലിനായി, വ്യത്യസ്ത നിക്ഷേപ പദ്ധതികൾക്കായുള്ള മൂല്യങ്ങൾ താരതമ്യം ചെയ്യുക മാത്രമല്ല, വ്യത്യസ്ത നിരക്കുകളിൽ പിന്നീടുള്ള മാറ്റങ്ങൾ കണക്കിലെടുക്കുകയും വേണം.

സ്ഥിരസ്ഥിതിയായി, Excel-ൽ കണക്കാക്കുമ്പോൾ, കിഴിവ് നിരക്ക് 10% ആണെന്ന് അനുമാനിക്കപ്പെടുന്നു.

എക്സൽ ഉപയോഗിച്ച് എൻപിവിയുടെ കണക്കുകൂട്ടൽ

"NPV" ഫംഗ്ഷൻ ഉപയോഗിച്ച് പരിഗണനയിലുള്ള മൂല്യം നിർണ്ണയിക്കാനുള്ള കഴിവ് പ്രോഗ്രാം നൽകുന്നു.

പ്രവർത്തന അൽഗോരിതം വളരെ ലളിതമാണ്.

- "H6" തിരഞ്ഞെടുക്കുക (ഔട്ട്പുട്ട് സെൽ);

- തുറക്കുന്ന വിൻഡോയിൽ fx (ബട്ടൺ) അമർത്തിയാൽ, ആദ്യം വിഭാഗം - "ഫിനാൻഷ്യൽ", തുടർന്ന് ഫംഗ്ഷൻ - "NPV" തിരഞ്ഞെടുത്തു;

- "ബെറ്റ്" ഫീൽഡിലേക്ക് പോകുന്നു, സെൽ "C1" തിരഞ്ഞെടുക്കുക;

- തുടർന്ന് ഉപയോഗിച്ച ഡാറ്റയുടെ ശ്രേണി (ഈ സാഹചര്യത്തിൽ ഇത് C6:G6 ആണ്) "മൂല്യം 1" എന്ന പ്രത്യേക ഫീൽഡിൽ നൽകിയിട്ടുണ്ട്. രണ്ടാമത്തെ ഫീൽഡ് "മൂല്യം 2" ശൂന്യമായി വിടണം. ഇതിനുശേഷം, "ശരി" (ബട്ടൺ) അമർത്തുക.

പരിഗണനയിലുള്ള ഓപ്ഷൻ പ്രോജക്റ്റിലെ പ്രാരംഭ (ആരംഭിക്കുന്ന) നിക്ഷേപങ്ങൾ കണക്കിലെടുക്കാത്തതിനാൽ, നിങ്ങൾ വീണ്ടും "H6" നൽകേണ്ടതുണ്ട്, അവിടെ നിങ്ങൾ ഫോർമുല ബാറിലേക്ക് ഒരു അധിക സെൽ "B6" ചേർക്കേണ്ടതുണ്ട്.

NPV കണക്കുകൂട്ടൽ രീതിയുടെ ഗുണവും ദോഷവും

ഡിസ്കൗണ്ട് ക്യാഷ് ഫ്ലോ ടെക്നിക് എന്ന് വിളിക്കപ്പെടുന്ന ഉപയോഗമാണ് നേട്ടങ്ങളിൽ ഒന്ന്. നിക്ഷേപ പദ്ധതി നടപ്പിലാക്കുന്നതിന്റെ ഭാഗമായി അധികമായി സൃഷ്ടിച്ച മൂല്യത്തിന്റെ അളവ് പോലെ അത്തരമൊരു പരാമീറ്റർ വേണ്ടത്ര വിലയിരുത്തുന്നതിനുള്ള സാധ്യത ഇത് നൽകുന്നു.

എന്നാൽ ഗുരുതരമായ നിരവധി പോരായ്മകൾക്ക് അവരുടെ നിർബന്ധിത പരിഗണന ആവശ്യമാണ്.

ഇവയിൽ ഇനിപ്പറയുന്നവ ഉൾപ്പെടുന്നു:

- ഡിസ്കൗണ്ട് നിരക്കുകളിൽ നടന്നുകൊണ്ടിരിക്കുന്ന മാറ്റങ്ങളോടുള്ള ഉയർന്ന സംവേദനക്ഷമത;

- പണമൊഴുക്ക് അവഗണിച്ച്, പ്രോജക്റ്റിനായി സ്ഥാപിതമായ സമയപരിധിക്ക് ശേഷം അതിന്റെ രസീത് ആരംഭിക്കുന്നു.

ഞങ്ങളുടെ 3 ആയിരത്തിലധികം വരിക്കാരിൽ ചേരുക. മാസത്തിലൊരിക്കൽ ഞങ്ങൾ നിങ്ങളുടെ ഇമെയിലിലേക്ക് ഞങ്ങളുടെ വെബ്സൈറ്റ്, ലിങ്ക്ഡ്ഇൻ, ഫേസ്ബുക്ക് പേജുകൾ എന്നിവയിൽ പ്രസിദ്ധീകരിച്ച മികച്ച മെറ്റീരിയലുകളുടെ ഒരു ഡൈജസ്റ്റ് അയയ്ക്കും.

IRR, IRR, IRR, അല്ലെങ്കിൽ ഇൻറേണൽ റേറ്റ് ഓഫ് റിട്ടേൺ എന്നത് നിക്ഷേപ വിശകലനത്തിന്റെ ഒരു സൂചകമാണ്, അത് ഒരു നിക്ഷേപത്തിന്റെ ലാഭക്ഷമതയും കടമെടുത്ത ഫണ്ടുകളിൽ സാധ്യമായ പരമാവധി നിരക്കും നിർണ്ണയിക്കാൻ നിങ്ങളെ അനുവദിക്കുന്നു. നിരവധി പ്രോജക്ടുകൾ താരതമ്യം ചെയ്യാനും ഏറ്റവും അനുയോജ്യമായ നിക്ഷേപ ഓപ്ഷൻ തിരഞ്ഞെടുക്കാനും ഇത് നിങ്ങളെ സഹായിക്കുന്നു. ഇത് NPV വഴി കണക്കാക്കുന്നതിനാൽ, 4 രീതികളിൽ ഓട്ടോമേറ്റഡ് ഒന്ന് ഉപയോഗിക്കുന്നത് ഏറ്റവും സൗകര്യപ്രദമാണ് - Excel സ്പ്രെഡ്ഷീറ്റ് എഡിറ്ററിന്റെ IRR ഫംഗ്ഷനിലൂടെ.

ഒരു ബിസിനസ് പ്ലാൻ നടപ്പിലാക്കാൻ നിങ്ങൾക്ക് ക്രെഡിറ്റ് ഉറവിടങ്ങൾ ആകർഷിക്കാൻ കഴിയുന്ന ഒപ്റ്റിമൽ നിരക്ക് എങ്ങനെ നിർണ്ണയിക്കും? ഒരു നിക്ഷേപ പദ്ധതിയുടെ ആകർഷണീയത മുൻകൂട്ടി എങ്ങനെ നിർണ്ണയിക്കും? ഈ ആവശ്യങ്ങൾക്ക്, റിട്ടേൺ ഇൻഡിക്കേറ്ററിന്റെ ആന്തരിക നിരക്ക് പരിചയപ്പെടുന്നത് മൂല്യവത്താണ്.

IRR(ആന്തരിക റിട്ടേൺ നിരക്ക്) എന്നത് NPV (നെറ്റ് പ്രസന്റ് മൂല്യം) മൂല്യം പൂജ്യമായിരിക്കുന്ന ഡിസ്കൗണ്ട് നിരക്കാണ്.

റഫറൻസ്! IRR രണ്ട് തരത്തിൽ കാണാൻ കഴിയും:

- ഒരു വശത്ത്, ഇത് ഒരു നിക്ഷേപ പ്രോജക്റ്റിന്റെ ലാഭക്ഷമതയെ ചിത്രീകരിക്കുന്ന ഒരു സൂചകമാണ് - അത് ഉയർന്നതാണെങ്കിൽ, പ്രോജക്റ്റിൽ നിന്നുള്ള ലാഭം വർദ്ധിക്കും;

- മറുവശത്ത്, പ്രോജക്റ്റിനായി സമാഹരിക്കാൻ കഴിയുന്ന മൂലധനത്തിന്റെ പരമാവധി ചെലവ്, ഉപയോഗിക്കുമ്പോൾ, തകരും.

ബിസിനസ് പ്ലാനുകൾ തയ്യാറാക്കുമ്പോഴും നിക്ഷേപ ഓപ്ഷനുകൾ പരിഗണിക്കുമ്പോഴും ഐആർആർ കണക്കാക്കണം.

പ്രധാനപ്പെട്ട പോയിന്റ്!കടമെടുത്ത ഫണ്ടുകൾ നിക്ഷേപത്തിനായി ഉപയോഗിക്കാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, അവയുടെ പലിശ നിരക്ക് ആന്തരിക റിട്ടേൺ നിരക്കിനേക്കാൾ കൂടുതലാകരുത്. അല്ലെങ്കിൽ, പദ്ധതി ലാഭകരമല്ല.

സാഹിത്യത്തിൽ IRR ന് മറ്റ് പേരുകളുണ്ട്: ആന്തരിക റിട്ടേൺ നിരക്ക് (ചുരുക്കത്തിൽ - IRR), ആന്തരിക റിട്ടേൺ നിരക്ക്, റിട്ടേൺ നിരക്ക് മുതലായവ.

IRR കണക്കാക്കുന്നതിനുള്ള ഫോർമുല

NPV പൂജ്യമായ സാഹചര്യത്തിൽ IRR ഡിസ്കൗണ്ട് നിരക്കിനെ പ്രതിനിധീകരിക്കുന്നതിനാൽ, മൊത്തം നിലവിലെ മൂല്യം നിർണ്ണയിക്കുന്നതിനുള്ള സൂചകം കണക്കാക്കാൻ ഇതേ ഫോർമുല ഉപയോഗിക്കുന്നു.

നൽകിയിരിക്കുന്ന ഫോർമുലയിൽ ഇനിപ്പറയുന്ന സൂചകങ്ങൾ അടങ്ങിയിരിക്കുന്നു:

- CF - കാലയളവിലെ ആകെ പണമൊഴുക്ക്;

- t - കാലഘട്ടത്തിന്റെ സീരിയൽ നമ്പർ;

- i - ക്യാഷ് ഫ്ലോ ഡിസ്കൗണ്ട് നിരക്ക് (റിഡക്ഷൻ നിരക്ക്);

- പ്രാരംഭ നിക്ഷേപത്തിന്റെ തുകയാണ് ഐസി.

NPV പൂജ്യമാണെന്ന് അറിയാമെങ്കിൽ, ഒരു സങ്കീർണ്ണ സമവാക്യം സൃഷ്ടിക്കപ്പെടുന്നു, അതിൽ ആന്തരിക റിട്ടേൺ നിരക്ക് പവർ ഉപയോഗിച്ച് റൂട്ടിൽ നിന്ന് വേർതിരിച്ചെടുക്കണം. അതിനാൽ, IRR സ്വമേധയാ കൃത്യമായി കണക്കാക്കാൻ കഴിയില്ല.

കണക്കുകൂട്ടാൻ, നിങ്ങൾക്ക് ഒരു സാമ്പത്തിക കാൽക്കുലേറ്റർ ഉപയോഗിക്കാം. എന്നിരുന്നാലും, ഈ സാഹചര്യത്തിൽ പോലും കണക്കുകൂട്ടലുകൾ ബുദ്ധിമുട്ടായിരിക്കും.

മുമ്പ്, ആന്തരിക റിട്ടേൺ നിരക്ക് കണക്കാക്കാൻ ഒരു ഗ്രാഫിക്കൽ രീതി ഉപയോഗിച്ചിരുന്നു: ഓരോ പ്രോജക്റ്റിനും NPV കണക്കാക്കുകയും അവയുടെ രേഖീയ ഗ്രാഫുകൾ നിർമ്മിക്കുകയും ചെയ്തു. abscissa axis (X axis) ഉള്ള ഗ്രാഫുകളുടെ വിഭജന പോയിന്റുകളിൽ IRR മൂല്യം കണ്ടെത്തി. എന്നിരുന്നാലും, ഈ രീതി കൃത്യമല്ലാത്തതും പ്രകടന ആവശ്യങ്ങൾക്കുള്ളതുമാണ്.

റഫറൻസ്!സാമ്പത്തിക ഗണിതത്തിൽ, NPV-യും IRR-ഉം തമ്മിലുള്ള ബന്ധം തിരിച്ചറിയാൻ ലോഗരിഥമിക് കണക്കുകൂട്ടലുകൾ ഉപയോഗിച്ച് അനുവദിക്കുന്ന ഒരു തിരഞ്ഞെടുപ്പ് രീതി ഉപയോഗിക്കുന്നു. ഈ രീതി സങ്കീർണ്ണമല്ല, ലോഗരിതം ഉപയോഗിച്ച് പ്രവർത്തിക്കാനുള്ള കഴിവ് ആവശ്യമാണ്.

ഇക്കാര്യത്തിൽ, ഐആർആർ കണക്കാക്കുന്നതിനുള്ള ഏറ്റവും ലളിതവും സൗകര്യപ്രദവും കൃത്യവുമായ മാർഗ്ഗം എക്സൽ സ്പ്രെഡ്ഷീറ്റ് എഡിറ്ററിന്റെ ഐആർആർ സാമ്പത്തിക പ്രവർത്തനം ഉപയോഗിക്കുക എന്നതാണ്.

IRR കണക്കുകൂട്ടലുകളുടെ ഉദാഹരണങ്ങൾ

Excel സ്പ്രെഡ്ഷീറ്റ് എഡിറ്റർ ഉപയോഗിച്ച് IRR എങ്ങനെ ശരിയായി കണക്കാക്കാം? അൽഗോരിതം മനസിലാക്കാൻ, ഒരേ തുക പ്രാരംഭ നിക്ഷേപം ആവശ്യമുള്ള രണ്ട് നിക്ഷേപ പദ്ധതികൾ പരിഗണിക്കുന്നത് മൂല്യവത്താണ് - 1.5 ദശലക്ഷം റൂബിൾസ്. - എന്നാൽ വ്യത്യസ്ത പണമൊഴുക്കുകളുടെ സവിശേഷതയാണ്.

| പദ്ധതി നമ്പർ 1 | പദ്ധതി നമ്പർ 2 |

|

|---|---|---|

| പണമൊഴുക്ക് (CF) |

||

ഒറ്റനോട്ടത്തിൽ നിർണ്ണയിക്കാൻ പ്രയാസമാണ്:

- നിക്ഷേപകന് പ്രയോജനപ്രദമായത് ഏതാണ്;

- കടം ധനസഹായം ആകർഷിക്കാൻ എത്ര ശതമാനം.

ഈ ചോദ്യങ്ങൾക്ക് ഉത്തരം നൽകുന്നതിന്, നിങ്ങൾ Excel സ്പ്രെഡ്ഷീറ്റ് എഡിറ്ററിലേക്ക് വിവരങ്ങൾ കൈമാറേണ്ടതുണ്ട്, തുടർന്ന് ഇനിപ്പറയുന്ന ഘട്ടങ്ങൾ ചെയ്യുക:

- ഒരു സ്വതന്ത്ര സെല്ലിൽ കഴ്സർ സ്ഥാപിക്കുക;

- ഫിനാൻഷ്യൽ ഫംഗ്ഷൻ IRR (ആന്തരിക റിട്ടേൺ നിരക്ക്) തിരഞ്ഞെടുക്കുക;

- "മൂല്യങ്ങൾ" ഫീൽഡിൽ, പ്രാരംഭ നിക്ഷേപം മുതൽ അവസാനത്തെ ക്യാഷ് രസീത് വരെയുള്ള ഡാറ്റയുടെ ഒരു നിര സൂചിപ്പിക്കുക.

ഉദാഹരണത്തിൽ, IRR ഫംഗ്ഷൻ രണ്ടുതവണ ഉപയോഗിക്കണം - ഈ രീതിയിൽ നിങ്ങൾക്ക് ഓരോ പ്രോജക്റ്റിനും IRR കണക്കാക്കാം.

ഉപസംഹാരം!പ്രോജക്റ്റ് നമ്പർ 1 കൂടുതൽ ലാഭകരമാണെന്ന് കണക്കുകൂട്ടൽ കാണിച്ചു, കാരണം ഇത് 17% ലാഭം വാഗ്ദാനം ചെയ്യുന്നു. ഇതുകൂടാതെ, ഈ കേസിൽ കടമെടുത്ത ഫണ്ടുകളുടെ തിരഞ്ഞെടുപ്പിന്റെ പരിധി വിശാലമാണ്: വായ്പകൾ 17%-ൽ കൂടുതൽ എന്ന നിരക്കിൽ ആകർഷിക്കാൻ കഴിയും (താരതമ്യത്തിന്, പ്രോജക്റ്റ് നമ്പർ 2-ന് - 13% വരെ).

ഐആർആർ കണക്കാക്കുന്നതിനുള്ള ഫോർമുല എങ്ങനെ ഉപയോഗിക്കാമെന്ന് മനസിലാക്കാൻ, ഇത് ഡൗൺലോഡ് ചെയ്യുന്നത് മൂല്യവത്താണ്.

മൂല്യം നിർണ്ണയിക്കാൻ Excel ടൂളുകൾ ഉപയോഗിക്കുന്നത് നല്ലതാണ്:

- VSD ഫംഗ്ഷന്റെ "അസംപ്ഷൻ" ഫീൽഡിൽ ഈ മൂല്യം വ്യക്തമാക്കിയിട്ടുണ്ടെങ്കിൽ കണക്കുകൂട്ടൽ പിശക് 0.00001% ആകാം (സാധാരണ പതിപ്പിൽ പിശക് 0.1% ആണ്);

- പണമൊഴുക്ക് പ്രദർശിപ്പിക്കുന്നതിനുള്ള ഏറ്റവും സൗകര്യപ്രദമായ രൂപത്തിന് ഫംഗ്ഷൻ ബാധകമാണ് - കാലക്രമത്തിൽ (വർഷം, മാസം മുതലായവ);

- പണമൊഴുക്ക് പോസിറ്റീവ് അല്ലെങ്കിൽ നെഗറ്റീവ് ആകാം.

പ്രധാനപ്പെട്ട പോയിന്റ്!പ്രോജക്റ്റിനായുള്ള പണമൊഴുക്കുകളിൽ, കുറഞ്ഞത് ഒരെണ്ണമെങ്കിലും പോസിറ്റീവ് ആയിരിക്കണം, അല്ലാത്തപക്ഷം സിസ്റ്റം ഒരു കണക്കുകൂട്ടൽ പിശക് റിപ്പോർട്ട് ചെയ്യും.

IRR മൂല്യവും കിഴിവ് നിരക്കും

വരുമാനത്തിന്റെ ആന്തരിക നിരക്ക് നിക്ഷേപ വിശകലനത്തിന്റെ മറ്റൊരു പ്രധാന സൂചകവുമായി ബന്ധപ്പെട്ടിരിക്കുന്നു - കിഴിവ് നിരക്ക്.

റഫറൻസ്!ഒരു നിക്ഷേപകന് അവരുടെ നിക്ഷേപ മൂലധനത്തിൽ നിന്ന് നേടേണ്ട പലിശ നിരക്കാണ് കിഴിവ് നിരക്ക്. ഇത് പണത്തിന്റെ മൂല്യത്തെ പ്രതിഫലിപ്പിക്കുന്നു, സമയത്തിന്റെയും അപകടസാധ്യതയുടെയും ഘടകം കണക്കിലെടുക്കുകയും നിക്ഷേപകന് കാണിക്കുകയും ചെയ്യുന്നു:

- ലാഭത്തിന്റെ ഏറ്റവും കുറഞ്ഞ നില;

- പണപ്പെരുപ്പ നിരക്ക്;

- നിക്ഷേപ റിസ്ക് ലെവൽ.

ഇന്റേണൽ റേറ്റ് ഓഫ് റിട്ടേൺ ഒരു പ്രോജക്റ്റിലേക്ക് കടമെടുത്ത ഫണ്ടുകളെ ആകർഷിക്കാൻ കഴിയുന്ന ചെലവ് കാണിക്കുന്നതിനാൽ, ഡിസ്കൗണ്ട് നിരക്ക് (r) പ്രോജക്റ്റിന്റെ റിട്ടേൺ നിരക്ക് കാണിക്കുന്നു, അവ പലപ്പോഴും നിക്ഷേപ വിശകലനത്തിന്റെ ഭാഗമായി താരതമ്യം ചെയ്യപ്പെടുന്നു.

ആന്തരിക റിട്ടേൺ നിരക്കിന്റെ അപേക്ഷ

പ്രാരംഭ നിക്ഷേപത്തിന്റെയും വ്യവസായത്തിന്റെയും വലുപ്പം പരിഗണിക്കാതെ, പ്രോജക്റ്റുകളുടെ ആകർഷണീയത അനുസരിച്ച് റാങ്ക് ചെയ്യുക എന്നതാണ് IRR ഉപയോഗിക്കുന്നതിന്റെ പ്രധാന ലക്ഷ്യം. റിട്ടേൺ ഇൻഡിക്കേറ്റർ നിരക്ക് ഉപയോഗിക്കുന്നതിന് മറ്റ് ഓപ്ഷനുകൾ ഉണ്ട്:

- ഡിസൈൻ പരിഹാരങ്ങളുടെ ലാഭക്ഷമത വിലയിരുത്തൽ;

- നിക്ഷേപ ദിശകളുടെ സ്ഥിരത നിർണ്ണയിക്കൽ;

- ആകർഷിക്കപ്പെടുന്ന വിഭവങ്ങളുടെ പരമാവധി ചെലവ് തിരിച്ചറിയൽ.

പ്രധാനപ്പെട്ട പോയിന്റ്!സമ്പൂർണ്ണ മൂല്യങ്ങളിൽ പുനർനിക്ഷേപവും വരുമാനവും കണക്കിലെടുക്കാനുള്ള കഴിവില്ലായ്മ, പണമൊഴുക്ക് എത്രത്തോളം ശരിയായി വിലയിരുത്തപ്പെടുന്നു എന്നതിനെ ആശ്രയിച്ചുള്ള സൂചകത്തിന്റെ അത്തരം പോരായ്മകളിലേക്ക് വിദഗ്ദ്ധർ ശ്രദ്ധ ആകർഷിക്കുന്നു.

ഈ ലേഖനത്തിൽ, എക്സൽ ലെ കണക്കുകൂട്ടലിനും വിശകലനത്തിനുമുള്ള സൂത്രവാക്യം, കിഴിവ് പണമൊഴുക്ക് എന്നിവയെക്കുറിച്ച് ഞങ്ങൾ നിങ്ങളോട് വിശദമായി പറയും.

പണമൊഴുക്കുകൾ ഡിസ്കൗണ്ട് ചെയ്യുന്നു. നിർവ്വചനം

പണമൊഴുക്ക് കിഴിവ് (ഇംഗ്ലീഷ് കിഴിവുള്ള പണമൊഴുക്ക്, DCഎഫ്, വിലക്കിഴിവ്) ഭാവിയിലെ (പ്രതീക്ഷിച്ച) ക്യാഷ് പേയ്മെന്റുകളുടെ മൂല്യം നിലവിലെ സമയത്തേക്ക് കുറയ്ക്കുന്നതാണ്. പണത്തിന്റെ മൂല്യം കുറയുന്ന പ്രധാന സാമ്പത്തിക നിയമത്തെ അടിസ്ഥാനമാക്കിയാണ് പണമൊഴുക്കുകൾ ഡിസ്കൗണ്ട് ചെയ്യുന്നത്. മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ, കാലക്രമേണ, നിലവിലുള്ളതിനെ അപേക്ഷിച്ച് പണത്തിന് അതിന്റെ മൂല്യം നഷ്ടപ്പെടുന്നു, അതിനാൽ മൂല്യനിർണ്ണയത്തിന്റെ നിലവിലെ നിമിഷം ആരംഭ പോയിന്റായി എടുക്കുകയും ഭാവിയിലെ എല്ലാ പണ രസീതുകളും (ലാഭം/നഷ്ടം) ഇന്നത്തെ സമയത്തേക്ക് കൊണ്ടുവരുകയും ചെയ്യേണ്ടത് ആവശ്യമാണ്. ഈ ആവശ്യങ്ങൾക്ക്, ഒരു കിഴിവ് ഘടകം ഉപയോഗിക്കുന്നു.

കിഴിവ് നിരക്ക് എങ്ങനെ കണക്കാക്കാം?

കിഴിവ് ഗുണകംഡിസ്കൗണ്ട് ഘടകവും പേയ്മെന്റ് സ്ട്രീമുകളും ഗുണിച്ച് ഭാവിയിലെ വരുമാനം നിലവിലെ മൂല്യത്തിലേക്ക് കുറയ്ക്കാൻ ഉപയോഗിക്കുന്നു. കിഴിവ് ഘടകം കണക്കാക്കുന്നതിനുള്ള ഫോർമുല താഴെ കാണിച്ചിരിക്കുന്നു:

എവിടെ: r - കിഴിവ് നിരക്ക്, i - സമയ കാലയളവിന്റെ എണ്ണം.

|

★ |

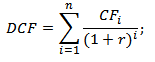

പണമൊഴുക്കുകൾ ഡിസ്കൗണ്ട് ചെയ്യുന്നു. കണക്കുകൂട്ടൽ ഫോർമുല

DCF ( കിഴിവുള്ള പണമൊഴുക്ക്)- കിഴിവുള്ള പണമൊഴുക്ക്;

CF ( പണംഒഴുക്ക്) - കാലയളവിലെ പണമൊഴുക്ക് I;

r - കിഴിവ് നിരക്ക് (റിട്ടേൺ നിരക്ക്);

n എന്നത് പണമൊഴുക്ക് ദൃശ്യമാകുന്ന സമയ കാലയളവുകളുടെ എണ്ണമാണ്.

ക്യാഷ് ഫ്ലോ ഡിസ്കൗണ്ടിംഗ് ഫോർമുലയിലെ പ്രധാന ഘടകം കിഴിവ് നിരക്കാണ്. ഒരു പ്രത്യേക നിക്ഷേപ പദ്ധതിയിൽ നിക്ഷേപിക്കുമ്പോൾ ഒരു നിക്ഷേപകൻ പ്രതീക്ഷിക്കുന്ന റിട്ടേൺ നിരക്ക് കിഴിവ് നിരക്ക് കാണിക്കുന്നു. ഡിസ്കൗണ്ട് നിരക്ക് മൂല്യനിർണ്ണയ വസ്തുവിനെ ആശ്രയിച്ചിരിക്കുന്ന നിരവധി ഘടകങ്ങൾ ഉപയോഗിക്കുന്നു, കൂടാതെ ഇവ ഉൾപ്പെടാം: പണപ്പെരുപ്പ ഘടകം, അപകടസാധ്യതയില്ലാത്ത ആസ്തികളിൽ നിന്നുള്ള വരുമാനം, അപകടസാധ്യതയ്ക്കുള്ള അധിക റിട്ടേൺ നിരക്ക്, റീഫിനാൻസിങ് നിരക്ക്, മൂലധനത്തിന്റെ ശരാശരി ചെലവ്, ബാങ്ക് നിക്ഷേപങ്ങളുടെ പലിശ, തുടങ്ങിയവ.

പണമൊഴുക്കുകൾ ഡിസ്കൗണ്ട് ചെയ്യുന്നതിനുള്ള റിട്ടേൺ നിരക്ക് (r) കണക്കുകൂട്ടൽ

നിക്ഷേപ വിശകലനത്തിൽ കിഴിവ് നിരക്ക് (റിട്ടേൺ നിരക്ക്) കണക്കാക്കുന്നതിന് വ്യത്യസ്ത വഴികളും രീതികളും ധാരാളം ഉണ്ട്. റിട്ടേൺ നിരക്ക് കണക്കാക്കുന്നതിനുള്ള ചില രീതികളുടെ ഗുണങ്ങളും ദോഷങ്ങളും നമുക്ക് കൂടുതൽ വിശദമായി പരിഗണിക്കാം. ഈ വിശകലനം ചുവടെയുള്ള പട്ടികയിൽ അവതരിപ്പിച്ചിരിക്കുന്നു.

|

കിഴിവ് നിരക്കുകൾ കണക്കാക്കുന്നതിനുള്ള രീതികൾ |

പ്രയോജനങ്ങൾ |

കുറവുകൾ |

| CAPM മോഡലുകൾ | മാർക്കറ്റ് റിസ്ക് കണക്കിലെടുക്കാനുള്ള കഴിവ് | ഒരു ഘടകം, ഓഹരി വിപണിയിൽ സാധാരണ ഷെയറുകളുടെ സാന്നിധ്യത്തിന്റെ ആവശ്യകത |

| ഗോർഡൻ മോഡൽ | എളുപ്പമുള്ള കണക്കുകൂട്ടൽ | സാധാരണ ഷെയറുകളുടെയും സ്ഥിരമായ ഡിവിഡന്റ് പേയ്മെന്റുകളുടെയും ആവശ്യകത |

| മൂലധനത്തിന്റെ ശരാശരി ചെലവ് (WACC) മോഡൽ | ഇക്വിറ്റിയുടെയും ഡെറ്റ് ക്യാപിറ്റലിന്റെയും റിട്ടേൺ നിരക്കിന്റെ അക്കൗണ്ടിംഗ് | ഇക്വിറ്റിയുടെ വരുമാനം കണക്കാക്കുന്നതിൽ ബുദ്ധിമുട്ട് |

| മോഡൽ ROA, ROE, ROCE, ROACE | ഒരു പ്രോജക്റ്റിന്റെ മൂലധനത്തിന്റെ വരുമാനം കണക്കിലെടുക്കാനുള്ള കഴിവ് | അധിക മാക്രോ, മൈക്രോ റിസ്ക് ഘടകങ്ങൾ കണക്കിലെടുക്കുന്നില്ല |

| ഇ/പി രീതി | പദ്ധതിയുടെ വിപണി അപകടസാധ്യത കണക്കിലെടുത്ത് | ഓഹരി വിപണിയിൽ ഉദ്ധരണികളുടെ ലഭ്യത |

| റിസ്ക് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള രീതി | കിഴിവ് നിരക്ക് വിലയിരുത്തുന്നതിൽ അധിക അപകടസാധ്യത മാനദണ്ഡങ്ങൾ ഉപയോഗിക്കുന്നു | റിസ്ക് പ്രീമിയം വിലയിരുത്തലിന്റെ വിധേയത്വം |

| വിദഗ്ധരുടെ അഭിപ്രായങ്ങളെ അടിസ്ഥാനമാക്കിയുള്ള വിലയിരുത്തൽ രീതി | മോശമായി ഔപചാരികമാക്കിയ പ്രോജക്റ്റ് അപകട ഘടകങ്ങൾ കണക്കിലെടുക്കാനുള്ള കഴിവ് | വിദഗ്ധ വിലയിരുത്തലിന്റെ വിധേയത്വം |

"" എന്ന ലേഖനത്തിൽ ഡിസ്കൗണ്ട് നിരക്ക് കണക്കാക്കുന്നതിനുള്ള സമീപനങ്ങളെക്കുറിച്ച് നിങ്ങൾക്ക് കൂടുതലറിയാൻ കഴിയും.

|

★ (Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR എന്നിവയുടെ കണക്കുകൂട്ടൽ) + കോഴ്സ് ചലനങ്ങൾ പ്രവചിക്കുന്നു |

Excel-ൽ കിഴിവുള്ള പണമൊഴുക്ക് കണക്കാക്കുന്നതിനുള്ള ഉദാഹരണം

ഡിസ്കൗണ്ടുള്ള പണമൊഴുക്കുകൾ കണക്കാക്കുന്നതിന്, തിരഞ്ഞെടുത്ത സമയ കാലയളവിന് (ഞങ്ങളുടെ കാര്യത്തിൽ, വാർഷിക ഇടവേളകൾ) പ്രതീക്ഷിക്കുന്ന എല്ലാ പോസിറ്റീവ്, നെഗറ്റീവ് ക്യാഷ് പേയ്മെന്റുകളും വിശദമായി വിവരിക്കേണ്ടത് ആവശ്യമാണ് (CI - പണംഒഴുക്ക്, CO - പണംപുറത്തേക്കുള്ള ഒഴുക്ക്). മൂല്യനിർണ്ണയ സമ്പ്രദായത്തിൽ പണമൊഴുക്കുകൾക്കായി ഇനിപ്പറയുന്ന പേയ്മെന്റുകൾ എടുക്കുന്നു:

- മൊത്തം പ്രവർത്തന വരുമാനം;

- പ്രവർത്തനച്ചെലവും ഭൂനികുതിയും സൗകര്യത്തിന്റെ പുനർനിർമ്മാണവും ഒഴികെയുള്ള അറ്റ പണമൊഴുക്ക്;

- നികുതി ബാധ്യമായ വരുമാനം.

ഗാർഹിക പരിശീലനത്തിൽ, ചട്ടം പോലെ, 3-5 വർഷത്തെ കാലയളവ് ഉപയോഗിക്കുന്നു; വിദേശ പരിശീലനത്തിൽ, മൂല്യനിർണ്ണയ കാലയളവ് 5-10 വർഷമാണ്. നൽകിയ ഡാറ്റയാണ് കൂടുതൽ കണക്കുകൂട്ടലുകൾക്ക് അടിസ്ഥാനം. പ്രാരംഭ ഡാറ്റ Excel-ലേക്ക് നൽകുന്നതിനുള്ള ഒരു ഉദാഹരണം ചുവടെയുള്ള ചിത്രം കാണിക്കുന്നു.

അടുത്ത ഘട്ടത്തിൽ, ഓരോ സമയ കാലയളവിനും (കോളം ഡി) പണമൊഴുക്ക് കണക്കാക്കുന്നു. പണമൊഴുക്ക് വിലയിരുത്തുന്നതിനുള്ള പ്രധാന ചുമതലകളിൽ ഒന്ന് കിഴിവ് നിരക്ക് കണക്കാക്കുന്നു, ഞങ്ങളുടെ കാര്യത്തിൽ ഇത് 25% ആണ്. ഇനിപ്പറയുന്ന ഫോർമുല അനുസരിച്ച് ഇത് ലഭിച്ചു:

കുറഞ്ഞ നിരക്ക്= അപകടരഹിത നിരക്ക് + റിസ്ക് പ്രീമിയം

റഷ്യൻ ഫെഡറേഷന്റെ സെൻട്രൽ ബാങ്കിന്റെ പ്രധാന നിരക്ക് റിസ്ക്-ഫ്രീ റേറ്റ് ആയി എടുത്തു. റഷ്യൻ ഫെഡറേഷന്റെ സെൻട്രൽ ബാങ്കിന്റെ പ്രധാന നിരക്ക് നിലവിൽ 15% ആണ്, അപകടസാധ്യതകൾക്കുള്ള പ്രീമിയം (ഉൽപാദനം, സാങ്കേതികം, നൂതനമായത് മുതലായവ) 10% തലത്തിൽ വിദഗ്ധർ കണക്കാക്കി. പ്രധാന നിരക്ക് ഒരു അപകടസാധ്യതയില്ലാത്ത അസറ്റിന്റെ വരുമാനത്തെ പ്രതിഫലിപ്പിക്കുന്നു, കൂടാതെ റിസ്ക് പ്രീമിയം പ്രോജക്റ്റിന്റെ നിലവിലുള്ള അപകടസാധ്യതകളുടെ അധിക വരുമാന നിരക്ക് കാണിക്കുന്നു.

അപകടരഹിത നിരക്ക് കണക്കാക്കുന്നതിനെക്കുറിച്ച് നിങ്ങൾക്ക് ഇനിപ്പറയുന്ന ലേഖനത്തിൽ നിന്ന് കൂടുതലറിയാനാകും: ""

അതിനുശേഷം, ലഭിച്ച പണമൊഴുക്ക് പ്രാരംഭ കാലയളവിലേക്ക് കൊണ്ടുവരേണ്ടത് ആവശ്യമാണ്, അതായത്, ഡിസ്കൗണ്ട് ഘടകം കൊണ്ട് ഗുണിക്കുക. തൽഫലമായി, എല്ലാ കിഴിവുള്ള പണമൊഴുക്കുകളുടെയും ആകെത്തുക നിക്ഷേപ വസ്തുവിന്റെ ഡിസ്കൗണ്ട് മൂല്യം നൽകും. കണക്കുകൂട്ടൽ സൂത്രവാക്യങ്ങൾ ഇപ്രകാരമായിരിക്കും:

പണമൊഴുക്ക് (CF)= B6-C6

ഡിസ്കൗണ്ടുള്ള പണമൊഴുക്ക് (DCF)= D6/(1+$C$3)^A6

മൊത്തം കിഴിവുള്ള പണമൊഴുക്ക് (DCF)= SUM(E6:E14)

കണക്കുകൂട്ടലിന്റെ ഫലമായി, 150,981 RUB ന് തുല്യമായ എല്ലാ പണമൊഴുക്കുകളുടെയും (DCF) ഡിസ്കൗണ്ട് മൂല്യം ഞങ്ങൾക്ക് ലഭിച്ചു. ഈ പണമൊഴുക്ക് ഒരു പോസിറ്റീവ് മൂല്യമുണ്ട്, ഇത് കൂടുതൽ വിശകലനത്തിന്റെ സാധ്യതയെ സൂചിപ്പിക്കുന്നു. ഒരു നിക്ഷേപ വിശകലനം നടത്തുമ്പോൾ, വിവിധ ബദൽ പ്രോജക്റ്റുകൾക്കായി കിഴിവുള്ള പണമൊഴുക്കിന്റെ അന്തിമ മൂല്യങ്ങൾ താരതമ്യം ചെയ്യേണ്ടത് ആവശ്യമാണ്, ഇത് മൂല്യം സൃഷ്ടിക്കുന്നതിലെ ആകർഷണീയതയും കാര്യക്ഷമതയും അനുസരിച്ച് അവയെ റാങ്ക് ചെയ്യാൻ അനുവദിക്കും.

കിഴിവുള്ള പണമൊഴുക്ക് ഉപയോഗിച്ച് നിക്ഷേപ വിശകലന രീതികൾ

ഡിസ്കൗണ്ട് ക്യാഷ് ഫ്ലോ (ഡിസിഎഫ്) അതിന്റെ കണക്കുകൂട്ടൽ ഫോർമുലയിൽ മൊത്തം നിലവിലെ മൂല്യവുമായി (എൻപിവി) വളരെ സാമ്യമുള്ളതാണ് എന്നത് ശ്രദ്ധിക്കേണ്ടതാണ്. എൻപിവി ഫോർമുലയിൽ പ്രാരംഭ നിക്ഷേപ ചെലവുകൾ ഉൾപ്പെടുത്തുന്നതാണ് പ്രധാന വ്യത്യാസം.

നിക്ഷേപ പദ്ധതികളുടെ ഫലപ്രാപ്തി വിലയിരുത്തുന്നതിന് ഡിസ്കൗണ്ട് ക്യാഷ് ഫ്ലോ (ഡിസിഎഫ്) പല രീതികളിലും ഉപയോഗിക്കുന്നു. ഈ രീതികൾ പണമൊഴുക്കിന്റെ കിഴിവ് ഉപയോഗിക്കുന്നതിനാൽ, അവയെ ഡൈനാമിക് എന്ന് വിളിക്കുന്നു.

- നിക്ഷേപ പദ്ധതികൾ വിലയിരുത്തുന്നതിനുള്ള ചലനാത്മക രീതികൾ

- മൊത്തം നിലവിലെ മൂല്യം (എൻ.പി.വിനെറ്റ്വർത്തമാനമൂല്യം)

- ആഭ്യന്തര റിട്ടേൺ നിരക്ക് ( IRR, ആഭ്യന്തര റിട്ടേൺ നിരക്ക്)

- ലാഭക്ഷമത സൂചിക (PI, ലാഭക്ഷമത സൂചിക)

- വാർഷിക വാർഷിക തത്തുല്യം (NUS, നെറ്റ് യൂണിഫോം സീരീസ്)

- മൊത്തം റിട്ടേൺ നിരക്ക് ( NRR, മൊത്തം റിട്ടേൺ നിരക്ക്)

- മൊത്തം ഭാവി മൂല്യം ( NFV,നെറ്റ്ഭാവിമൂല്യം)

- ഡിസ്കൗണ്ട് തിരിച്ചടവ് കാലയളവ് (ഡിപിപിഇളവ് നൽകിതിരിച്ചടവ് കാലവധി)

"" എന്ന ലേഖനത്തിൽ നിക്ഷേപ പദ്ധതികളുടെ ഫലപ്രാപ്തി കണക്കാക്കുന്നതിനുള്ള രീതികളെക്കുറിച്ച് നിങ്ങൾക്ക് കൂടുതലറിയാൻ കഴിയും.

ക്യാഷ് ഫ്ലോകൾ ഡിസ്കൗണ്ട് ചെയ്യുന്നതിനു പുറമേ, കൂടുതൽ സങ്കീർണ്ണമായ രീതികളും ഉണ്ട്, കൂടാതെ ക്യാഷ് പേയ്മെന്റുകളുടെ പുനർനിക്ഷേപവും കണക്കിലെടുക്കുന്നു.

- പരിഷ്കരിച്ച അറ്റ റിട്ടേൺ നിരക്ക് ( MNPV, പരിഷ്ക്കരിച്ച നെറ്റ് റേറ്റ് ഓഫ് റിട്ടേൺ)

- പരിഷ്കരിച്ച റിട്ടേൺ നിരക്ക് ( MIRR, പരിഷ്കരിച്ച ആഭ്യന്തര റിട്ടേൺ നിരക്ക്)

- പരിഷ്കരിച്ച മൊത്തം നിലവിലെ മൂല്യം ( MNPV,തിരുത്തപ്പെട്ടത്വർത്തമാനമൂല്യം)

|

★ (Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR എന്നിവയുടെ കണക്കുകൂട്ടൽ) + കോഴ്സ് ചലനങ്ങൾ പ്രവചിക്കുന്നു |

പണമൊഴുക്ക് കുറയ്ക്കുന്നതിനുള്ള ഡിസിഎഫ് സൂചകത്തിന്റെ ഗുണങ്ങളും ദോഷങ്ങളും

+) ഒരു കിഴിവ് നിരക്ക് ഉപയോഗിക്കുന്നത് ഈ രീതിയുടെ നിസ്സംശയമായ നേട്ടമാണ്, കാരണം ഇത് ഭാവിയിലെ പേയ്മെന്റുകൾ നിലവിലെ മൂല്യത്തിലേക്ക് കുറയ്ക്കാനും പ്രോജക്റ്റിന്റെ നിക്ഷേപ ആകർഷണം വിലയിരുത്തുമ്പോൾ സാധ്യമായ അപകട ഘടകങ്ങൾ കണക്കിലെടുക്കാനും നിങ്ങളെ അനുവദിക്കുന്നു.

-) ഒരു നിക്ഷേപ പദ്ധതിക്കായി ഭാവിയിലെ പണമൊഴുക്ക് പ്രവചിക്കാനുള്ള ബുദ്ധിമുട്ട് ദോഷങ്ങളിൽ ഉൾപ്പെടുന്നു. കൂടാതെ, ഡിസ്കൗണ്ട് നിരക്കിൽ ബാഹ്യ പരിതസ്ഥിതിയിലെ മാറ്റങ്ങൾ പ്രതിഫലിപ്പിക്കാൻ പ്രയാസമാണ്.

സംഗ്രഹം

ഒരു പ്രോജക്റ്റിന്റെ നിക്ഷേപ ആകർഷണം വിലയിരുത്തുന്നതിനുള്ള നിരവധി ഗുണകങ്ങൾ കണക്കാക്കുന്നതിനുള്ള അടിസ്ഥാനം പണമൊഴുക്ക് കുറയ്ക്കലാണ്. Excel-ലെ കിഴിവുള്ള പണമൊഴുക്കുകൾ, അവയുടെ നിലവിലുള്ള ഗുണങ്ങളും ദോഷങ്ങളും കണക്കാക്കുന്നതിനുള്ള അൽഗോരിതം ഒരു ഉദാഹരണം ഉപയോഗിച്ച് ഞങ്ങൾ വിശകലനം ചെയ്തു. ഇവാൻ ഷ്ദാനോവ് നിങ്ങളോടൊപ്പമുണ്ടായിരുന്നു, നിങ്ങളുടെ ശ്രദ്ധയ്ക്ക് നന്ദി.