1s 8.3 da oylik mukofotni qanday hisoblash mumkin. Hisob-kitoblararo davrdagi to'lovlar

1C ZUP 8 dasturi bilan ishlashning boshida, uni dastlabki sozlashda siz "Dasturni dastlabki o'rnatish" yordamchisiga murojaat qilishingiz mumkin.

1-rasm. “Dasturni dastlabki sozlash”ni qayta ishlash

Qayta ishlash sizga tashkilot haqida dastlabki ma'lumotlarni kiritish, buxgalteriya siyosatini to'ldirish, shuningdek, xodimlarni hisobga olish va ish haqini to'lash uchun sozlamalarni kiritish imkonini beradi. Yordamchiga kiritilgan ma'lumotlarga asoslanib, hisob-kitoblar va ajratmalar tuziladi.

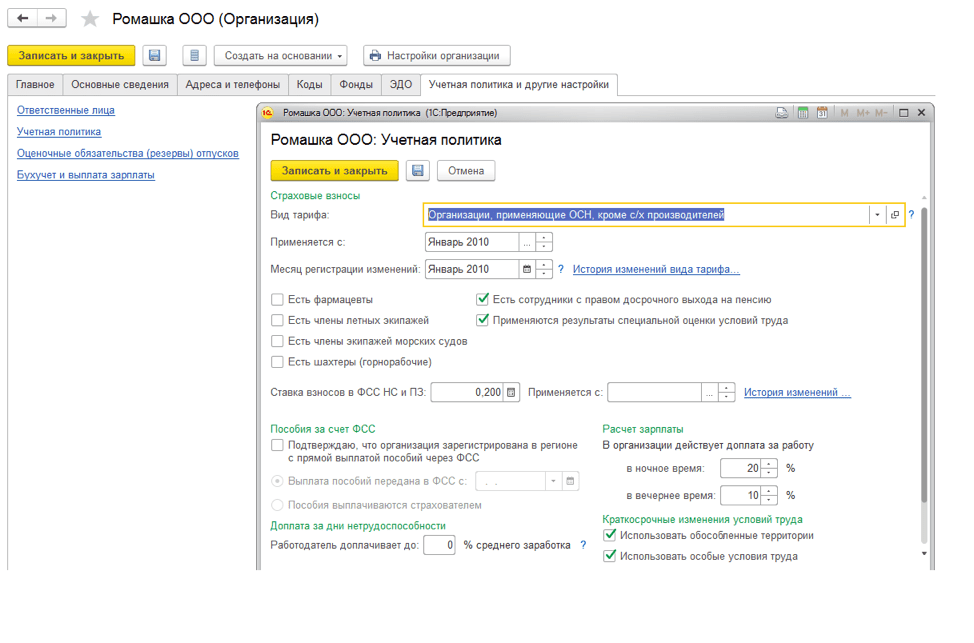

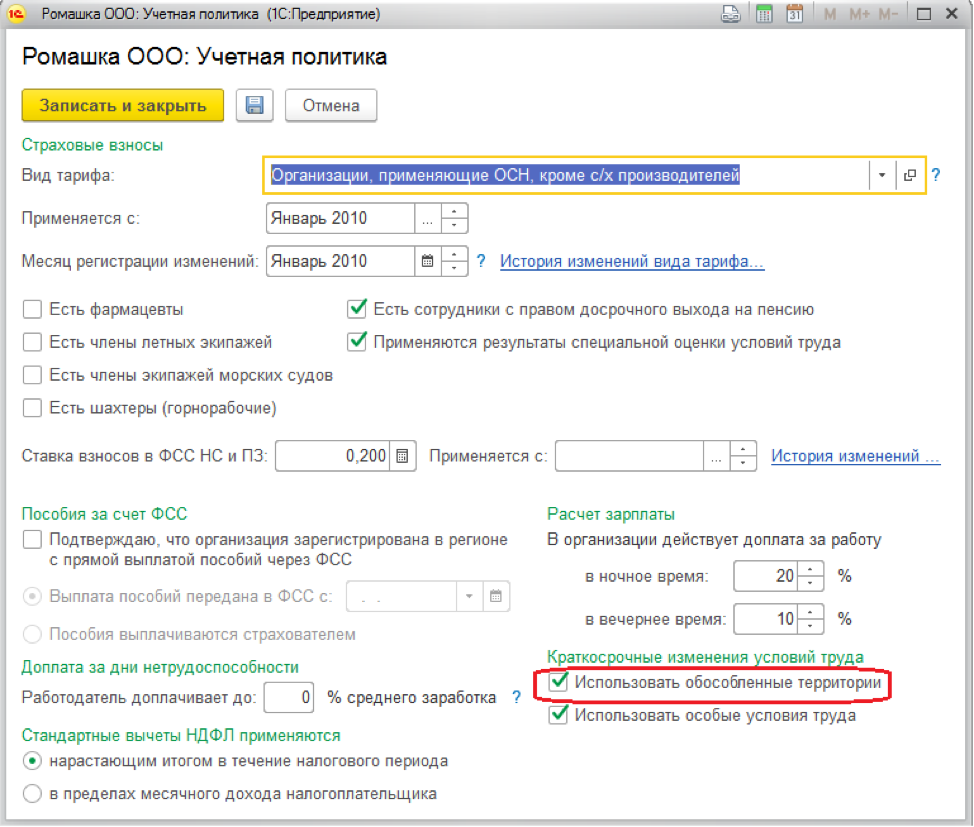

2-rasm. Tashkilotning hisob siyosati

2-rasm. Tashkilotning hisob siyosati

Xodimlar va hisoblash konturi uchun kiritilgan barcha sozlamalarni "Sozlamalar" quyi tizimida ko'rish yoki tuzatish mumkin.

Shakl 3. Xodimlar va hisob-kitob konturiga muvofiq sozlash

Ish haqini hisoblashga ta'sir qiluvchi asosiy sozlamalar:

- Korxonaning sobiq xodimlariga to'lanadigan daromadlar. Ushbu sozlamani o'rnatganingizda, dastur "Sobiq xodimlarga to'lov" hujjatiga kirish huquqiga ega bo'ladi, bu sizga sobiq xodimlarga moddiy yordamni, ish faoliyati davomida taqsimlanmagan daromadlarni va hokazolarni ro'yxatdan o'tkazish imkonini beradi. Ro'yxatga olingan to'lovlar "Ish haqi bo'lmagan daromadlar" hisobotida aks ettiriladi;

- Bitta xodim uchun bir nechta ish haqi stavkalari qo'llaniladi. Ushbu sozlama o'rnatilganda, blok * "Qo'shish. stavkalari, stavkalari.

Guruch. 4. Qo‘shish. tariflar, koeffitsientlar

Guruch. 4. Qo‘shish. tariflar, koeffitsientlar

*Blokda siz qiymatni qo'llash usuli bilan ish haqi ko'rsatkichlarini tanlashingiz mumkin - qiymat kiritilgandan keyin (doimiy foydalanish) va ko'rsatkichni tayinlagandan keyin barcha oylarda - xodim uchun. Tanlangan ko'rsatkichlar, agar ular hisoblash formulasida ko'rsatilgan bo'lsa, barcha xodimlarning hisob-kitoblarida qo'llaniladi.

- Ish jadvalida bir necha turdagi vaqtlardan foydalaniladi. Ushbu sozlama dasturda o'rnatilganda, ish jadvallarida vaqtning maxsus turlari mavjud bo'ladi, ularda "Tashqi ko'rinish", "Soat", "Tungi soat", "Kechki" vaqt turlarining oldindan belgilangan qiymatlari mavjud bo'ladi. soat”, “To‘liq bo‘lmagan ish kunida ishlash”, “Talabalarning ish joyidagi vaqtini qisqartirish”, “Qonunga muvofiq qisqartirilgan ish vaqti”.

- Haqiqiy vaqt rejalashtirilgan vaqtga mos kelishini tekshiring. Vaqt jadvalidagi haqiqiy vaqt ish jadvaliga yoki individual jadvalga mos kelmasa, bu sozlama Vaqt jadvali hujjatini joylashtirishga ruxsat bermaydi.

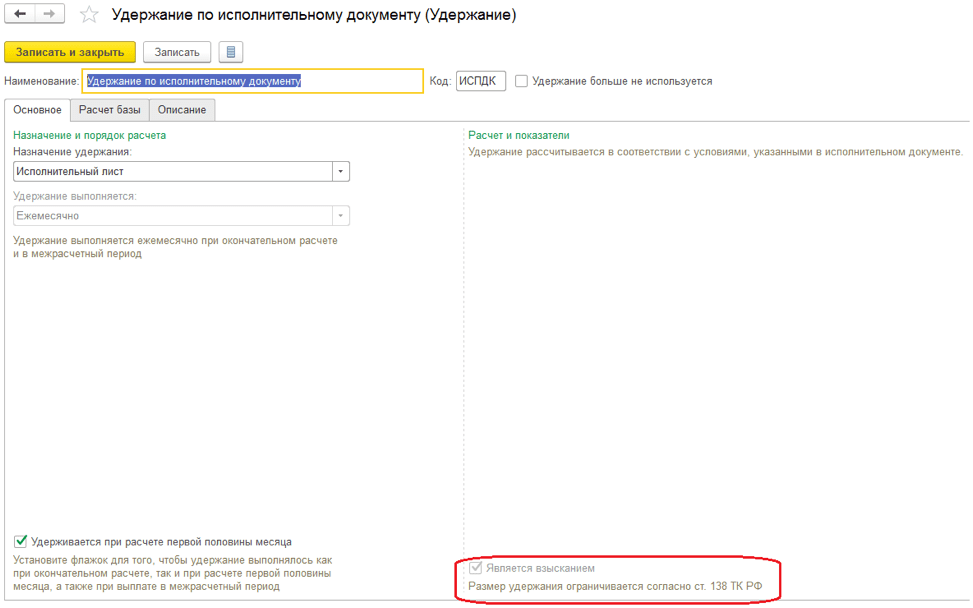

- Ish haqining bir foiziga chegirmalarni cheklash. Sozlama sizga ajratmalarning umumiy miqdorini San'atga muvofiq ish haqining bir foiziga cheklash imkonini beradi. Rossiya Federatsiyasi Mehnat kodeksining 138-moddasi. Ushbu xususiyat chegirmalarda ko'rsatilganda, "Jarimadir"* funksiyasi mavjud bo'ladi.

Guruch. 5. Sozlamani ushlab turing

Guruch. 5. Sozlamani ushlab turing

*Ko'rsatilgan xususiyatni o'rnatganingizda, siz ijro varaqasida undirish tartibini tanlashingiz mumkin va qonun hujjatlariga muvofiq chegirmalar miqdorini nazorat qilish "Jarimalarni cheklash" hujjatida amalga oshiriladi.

- Xodimning tarif stavkasini bir soat narxiga aylantirish tartibi. Sozlama "CostDayHour", "CostDay", "CostHour" ko'rsatkichlarini hisoblash algoritmini aniqlash imkonini beradi.

- Yig'ma tarif stavkasi tarkibini belgilovchi ko'rsatkichlar. Bu erda siz xodimning umumiy ish haqi stavkasiga kiritilgan ko'rsatkichlar ro'yxatini belgilashingiz mumkin. "CostDayHour", "CostDay", "CostHour" ko'rsatkichlarini hisoblashda tanlangan ko'rsatkichlar xodimning tarif stavkasida qo'llaniladi.

- Hisoblash va to'lovlarning muvofiqligini tekshiring Sozlama yoqilgan bo'lsa, hisoblanganidan ko'proq pul to'lashga harakat qilsangiz, dastur ogohlantirish beradi va ish haqi jadvali e'lon qilinmaydi.

- Alohida hujjatda ish haqini qo'shimcha hisoblash va qayta hisoblashni amalga oshiring. Ushbu parametr o'rnatilganda, barcha qayta hisob-kitoblar "Qo'shimcha hisob-kitoblar, qayta hisoblashlar" hujjatida qayd etiladi.

Hisoblash va ajratmalarni o'rnating. Ish haqi ko'rsatkichlari

6-rasm. Hisoblash va ajratmalarni o'rnatish

6-rasm. Hisoblash va ajratmalarni o'rnatish

Tanlangan sozlamalarga ko'ra, dastur hisob-kitob turlarini, shuningdek, yangi yaratilgan hisob-kitoblar va ajratmalar uchun formulalarda ishlatiladigan ish haqi ko'rsatkichlarini yaratadi.

Menyuda siz yangi hisob-kitob yoki chegirma o'rnatishingiz mumkin "Sozlamalar/hisoblashlar/chegirmalar".

Yangi hisob-kitobni yaratish misolini ko'rib chiqing.

Guruch. 7. Hisoblashni o'rnatish

Guruch. 7. Hisoblashni o'rnatish

"Asosiy" yorlig'ida quyidagilarni to'ldiring:

- Hisoblashning maqsadi hisob-kitobning ba'zi tafsilotlarini avtomatik ravishda to'ldirishga imkon beradi. Misol uchun, maqsadni tanlashda - ta'til to'lovi, hisob-kitob "Ta'til" hujjati bilan amalga oshiriladi, shaxsiy daromad solig'i kodi 2012 yil, "O'rtacha daromad" yorlig'i bloklanadi.

- Amalga oshirish usuli. To'ldirish muayyan hisob-kitob topshiriqlari uchun mavjud, masalan, topshiriqni tanlashda - ish haqi va nafaqalar. Quyidagi qiymatlar mavjud:

- Oylik;

- Alohida hujjatga muvofiq. Hujjatlar tanlovi mavjud - bir martalik to'lov yoki bonus;

- Ro'yxatga olingan oylarda

- Faqat o'lchov qiymati kiritilsa;

- Faqat vaqtni kuzatish turi kiritilsa;

- Faqat vaqt bayramlarga to'g'ri kelsa.

- Bir vaqtning o'zida bir nechta to'lovlarni qo'llab-quvvatlaydi. Ushbu xususiyat o'rnatilganda, tizim sizga bir oy ichida asosiy hujjatlar kontekstida bir necha turdagi hisob-kitoblarni kiritish imkonini beradi.

- FOTga kiriting. O'rnatilganda, bu hisob-kitob ish haqi fondiga kiritiladi.

- Oyning birinchi yarmini hisoblashda hisoblangan. Agar ushbu katakcha o'rnatilgan bo'lsa, "Oyning birinchi yarmi uchun hisob-kitob" hujjati yordamida avans to'lovini hisoblashda hisob-kitob turi olinadi.

- "Doimiy ko'rsatkichlar" blokida qaysi doimiy ko'rsatkichlar uchun indikator qiymatini kiritishni so'rash va qaysi biri uchun - hisob-kitob bekor qilinganda qiymatni tozalash kerakligini ko'rsatish kerak.

Hisoblash formulasida biz yozamiz: Tarif stavkasi Soatlik * Ishning tabiati uchun qo'shimcha to'lovning foizi * Soatdagi vaqt.

"Vaqtni hisobga olish" yorlig'ida hisob-kitob turi ko'rsatilgan:

- Oddiy vaqt ichida to'liq smenada ishlash. Hisoblash turi ishlagan soatlarni qayd qiladi. Bu xodimning kun bo'yi rejalashtirilgan asosiy hisob-kitobi uchun o'rnatiladi.

- Oddiy vaqt chegarasida yarim kunlik ish uchun. Hisoblash turi ishlagan soatlarni qayd qiladi. U smena ichidagi hisoblash uchun o'rnatiladi.

- Ish vaqtidan tashqari ishlash uchun. Masalan, ta'tilda ish haqini to'laydigan hisob-kitob uchun o'rnatiladi.

- To'langan vaqt uchun qo'shimcha to'lov. Mukofotlar, nafaqalar, qo'shimcha to'lovlar va boshqalar uchun o'rnatiladi.

- To'liq siljishlar / Qisman siljishlar. Xodimning ish jadvalidan chetga chiqish hisoblangan hisob-kitoblar uchun belgilanadi. Masalan, bayramlar, xizmat safarlari va boshqalar.

"TimeDaysHours", "TimeDays", "TimeInHours" ko'rsatkichlarida hisobga olinadigan vaqt turini belgilang.

Misolda biz "Ish vaqti" ni belgilaymiz - "Ish vaqti" atributi to'plamiga ega bo'lgan barcha turdagi vaqtlarni o'z ichiga olgan oldindan belgilangan vaqt turi.

Guruch. 8. "Vaqtni kuzatish" yorlig'i

Guruch. 8. "Vaqtni kuzatish" yorlig'i

"Bog'liqlar" yorlig'ida hisob-kitoblar va chegirmalar ko'rsatilgan, ularning hisoblash bazasi ushbu hisobni o'z ichiga oladi. "Ustuvorlik" yorlig'i imtiyozli hisob-kitoblarni ko'rsatadi. "O'rtacha daromad" va "Soliqlar, badallar, buxgalteriya hisobi" yorliqlarida buxgalteriya hisobi va soliqqa tortish tartibi sozlangan.

Keling, "Mehnatning tabiati uchun qo'shimcha haq ulushi" ko'rsatkichini yarataylik.

Guruch. 9. “Mehnat xususiyatiga ko‘ra qo‘shimcha to‘lovlar foizi” ko‘rsatkichini belgilash

Guruch. 9. “Mehnat xususiyatiga ko‘ra qo‘shimcha to‘lovlar foizi” ko‘rsatkichini belgilash

Ko'rsatkichning maqsadi xodim, bo'lim, tashkilot uchun bo'lishi mumkin. Bu davriy, bir martalik yoki operativ bo'lishi mumkin.

Davriy ko'rsatkichlar kadrlar hujjatlariga, bir martalik ko'rsatkichlar - bir oy uchun "Ish haqi bo'yicha ma'lumotlar" ga kiritiladi. Operatsion ko'rsatkich bir oy ichida "Ish haqini hisoblash uchun ma'lumotlar" hujjatlari bilan kiritilishi mumkin, umumiy qiymat to'planadi.

Ishga joylashish shakli

Xodimni ishga ro'yxatdan o'tkazish uchun siz xodim kartasini yaratishingiz kerak, "Ishga qabul qilish" yoki "Ro'yxat bo'yicha ishga olish" hujjatini kiritishingiz kerak.

Guruch. 10. “Ishga joylashish” hujjati

Guruch. 10. “Ishga joylashish” hujjati

"Asosiy" yorlig'ida biz qabul sanasi, stavkalar soni, jadvali, lavozimi, bo'linmasi va hududini ko'rsatamiz, agar buxgalteriya siyosatida hudud bo'yicha buxgalteriya hisobi sozlangan bo'lsa.

Guruch. 11. Tashkilotning "Buxgalteriya hisobi siyosati" ni o'rnatish

Guruch. 11. Tashkilotning "Buxgalteriya hisobi siyosati" ni o'rnatish

"To'lov" yorlig'ida biz xodim uchun rejalashtirilgan hisob-kitoblarni tanlaymiz, avans to'lovini hisoblash tartibini va xodimning tarif stavkasini "Soat kunining narxi", "To'lovning narxi" ko'rsatkichlariga qayta hisoblash tartibini belgilaymiz. Qo'shimcha ish, bayramlar va h.k.larni hisoblashda kun”, “Soat narxi”.

Agar dasturda dasturlarning oldingi versiyalaridan ma'lumotlar uzatilgan bo'lsa, u holda yuqoridagi ma'lumotlar uzatish paytida avtomatik ravishda "Boshlang'ich xodimlar" hujjatida to'ldiriladi.

Oyning birinchi yarmi uchun to'lov

Dastur avansni hisoblash uchun quyidagi variantlarni taqdim etadi:

- Belgilangan miqdor;

- Tarifning ulushi;

- Oyning birinchi yarmi uchun hisob-kitob.

Avansni hisoblash va to'lash tartibi "Ishga qabul qilish", "Kadrlarni o'tkazish", "Ish haqini o'zgartirish" kadrlar hujjatlarida ko'rsatilgan. Xodimlar ro'yxati uchun avans to'lovini hisoblash usulini belgilash uchun "Avans to'lovini o'zgartirish" hujjatidan foydalaning.

Guruch. 12. Kadrlar hujjatida avansni hisoblash variantini tanlash, "To'lov" yorlig'i

Guruch. 12. Kadrlar hujjatida avansni hisoblash variantini tanlash, "To'lov" yorlig'i

Avans to'lovining "belgilangan miqdor" va "tarif foizi" usullari qo'shimcha hisoblash va hujjatlarni kiritishni talab qilmaydi. To'lov to'g'ridan-to'g'ri "Avans" to'lovining tabiati bilan ish haqini to'lash uchun hujjatda amalga oshiriladi. Hisoblash usuli "tarifning ulushi" ish haqi fondining foizi sifatida hisoblanadi, ya'ni. ish haqi fondining bir qismi bo'lgan xodimning barcha rejalashtirilgan hisob-kitoblari hisobga olinadi.

"Oyning birinchi yarmi uchun hisoblangan" avans to'lovi usuli "Oyning birinchi yarmi uchun hisob-kitob" hujjatini kiritishni nazarda tutadi. Xodimning hisob-kitoblari hujjatga kiritilgan bo'lib, uning sozlamalarida "Oyning birinchi yarmini hisoblashda hisoblangan" belgisi o'rnatiladi.

Guruch. 13. "Oyning birinchi yarmini hisoblashda to'lanadi" belgisi

Guruch. 13. "Oyning birinchi yarmini hisoblashda to'lanadi" belgisi

"Avans" to'lovining tabiati bilan bayonot bilan oyning birinchi yarmi uchun ish haqini to'lash kerak.

Guruch. 14. Avans to'lovi to'g'risidagi deklaratsiya

Guruch. 14. Avans to'lovi to'g'risidagi deklaratsiya

Avansni hisoblash va to'lash natijalarini ko'rish uchun siz "Ish haqi / ish haqi hisobotlari" menyusining "Ish haqi T-51 (oyning birinchi yarmi uchun), "Oyning birinchi yarmi uchun ish haqi" hisobotlaridan foydalanishingiz kerak. ”.

Hisob-kitoblararo davrdagi to'lovlar

Hisob-kitoblararo to'lovlarga ta'til to'lovlari, kasallik ta'tillari va xodimning ish jadvalidan boshqa chetga chiqishlarni hisoblash kiradi.

Masalan, vaqtinchalik nogironlik bo'yicha nafaqalarni hisoblashni ko'rib chiqing.

Guruch. 15. Vaqtinchalik nogironlik bo'yicha nafaqalarni hisoblash

Guruch. 15. Vaqtinchalik nogironlik bo'yicha nafaqalarni hisoblash

Tizim sizga nafaqalarni birgalikda to'lash imkonini beradi:

- Avans bilan. Ushbu usulni tanlashda nafaqa "Avans" to'lovining tabiati bilan bayonotda to'lanadi;

- O'zaro hisob-kitob davrida. Ushbu to'lov usulini tanlashda tizim sizga kiritilgan "Kasallik ta'tillari" hujjati asosida to'lov uchun hujjat yaratish imkonini beradi;

- Ish haqi bilan. Ushbu usulni tanlashda nafaqa "Oyiga ish haqi" to'lovining tabiati bilan bayonotda to'lanadi.

"To'lov" maydonida - hisob-kitoblararo davrda ko'rsating. "To'lash" tugmasini bosganingizda, "Kasal varaqlari" to'lovining tabiati bilan bayonot hujjati tuziladi.

Guruch. 16. Hisob-kitoblararo davrda to'lov uchun hujjat yaratish

Guruch. 16. Hisob-kitoblararo davrda to'lov uchun hujjat yaratish

Hisoblash va ish haqi. 1C 8.3 ZUP da ish haqi to'lash

1C ZUP 8.3 da ish haqi "Ish haqi va badallar" hujjatida hisoblanadi. Hujjatning jadval qismidagi "Tafsilotlar" tugmasini bosish orqali siz u yoki bu hisob-kitoblar hisoblangan ko'rsatkichlarni ko'rishingiz mumkin.

Guruch. 17. “Ish haqi va badallar” hujjati

Guruch. 17. “Ish haqi va badallar” hujjati

"Shartnomalar" yorlig'ida fuqarolik-huquqiy shartnomalar bo'yicha xodimlar hisoblab chiqiladi. "Foydalar" yorlig'ida 1,5 va 3 yilgacha nafaqa oladigan xodimlar hisoblab chiqiladi. Chegirmalar, shaxsiy daromad solig'i va sug'urta mukofotlari xuddi shu nomdagi hujjat yorliqlarida hisoblanadi. "Qo'shimcha hisob-kitoblar, qayta hisob-kitoblar" yorlig'ida "Qayta hisob-kitoblar" mexanizmida qayd etilgan o'tgan davrlar uchun xodimning qayta hisob-kitoblari qayd etiladi.

Guruch. 18. "Qayta hisob-kitoblar" mexanizmi "Ish haqi" menyusi

Guruch. 18. "Qayta hisob-kitoblar" mexanizmi "Ish haqi" menyusi

Agar sozlamalarda "Qo'shimcha hisoblash va ish haqini qayta hisoblashni alohida hujjat sifatida bajarish" bayrog'i o'rnatilgan bo'lsa, u holda xodimning qayta hisob-kitoblari "Qo'shimcha hisoblash, qayta hisoblash" hujjatida qayd etiladi.

Ish haqini to'lash uchun siz "Oyiga ish haqi" to'lovining tabiati bilan hujjat bayonotini kiritishingiz kerak.

Guruch. 19. Ish haqini to'lash to'g'risidagi deklaratsiya

Guruch. 19. Ish haqini to'lash to'g'risidagi deklaratsiya

Buxgalteriya hisobida ish haqini aks ettirish 1C

Hisoblash natijalarini buxgalteriya hisobida aks ettirish va tizimda xabarlarni shakllantirish uchun siz "Buxgalteriya hisobida ish haqini aks ettirish" hujjatini kiritishingiz kerak.

Guruch. 20. Hujjat “Buxgalteriya hisobida ish haqining aks etishi”. 1C da ish haqi hisobi

Guruch. 20. Hujjat “Buxgalteriya hisobida ish haqining aks etishi”. 1C da ish haqi hisobi

Unga asoslanib, hujjatda ko'rsatilgan operatsiya turi va aks ettirish usuli bo'yicha xabarlar 1C da yaratiladi.

Ushbu maqolada 1C mutaxassislari o'rnatish haqida gapiradilar"1C:ZUP 8" rev.3mukofotni hisoblash turlari - shaxsiy daromad solig'i turlari va shaxsiy daromad solig'i hisobotida to'g'ri aks ettirish uchun oylik mukofot, bir martalik mukofot va yubiley mukofoti (kompaniya foydasidan to'langan) to'langan taqdirda daromad toifalari uchun kodlar. .

Shaxsiy daromad solig'i bo'yicha standart chegirmalarni hisobga olgan holda 6-shaxsiy daromad solig'ini hisoblashda xodimning bonus olishining turli holatlarini to'g'ri aks ettirish uchun "1C: Ish haqi va kadrlar boshqaruvi 8" 3-nashrini qanday sozlash kerak.

Premium buxgalteriya uchun daromad kodlari

2016 yil 22 noyabrdagi MMV-7-11/-son buyrug'i [elektron pochta himoyalangan] Rossiya Federal Soliq xizmati daromad kodlarini tasdiqladi: 2002 va 2003 yilgi mukofotlarni hisobga olish uchun.

Mukofotni 2002 va 2003 kodlari bilan daromadlarga bo'lish zarurati "premium" so'zi nimani anglatadi, degan savolni tug'diradi.

Mehnat kodeksi (129-modda) nuqtai nazaridan bonus - ish haqi uchun rag'batlantirish to'lovlarining turlaridan biri. Ish haqini belgilashni tartibga soluvchi Rossiya Federatsiyasi Mehnat kodeksining 135-moddasida bonus tizimlari mehnat qonunchiligi va mehnat qonunchiligi normalarini o'z ichiga olgan boshqa me'yoriy-huquqiy hujjatlarga muvofiq jamoaviy bitimlar, bitimlar, mahalliy normativ hujjatlar bilan belgilanadi. Rossiya Federatsiyasi Mehnat kodeksining 191-moddasida bonus ish uchun rag'batlantirish turlaridan biri sifatida ko'rsatilgan. Mehnat kodeksida "bonus" so'ziga boshqa havolalar yo'q va shuning uchun Rossiya Federatsiyasi Mehnat kodeksiga muvofiq tayinlangan barcha bonuslar ish haqi bilan bog'liq.

Shunday qilib, Rossiya Federal Soliq xizmati buyrug'i barcha mukofotlarni quyidagi kod bilan mukofotlarga ajratdi:

- 2002 yil - ishlab chiqarish natijalari va Rossiya Federatsiyasi qonunchiligi, mehnat shartnomalari (shartnomalari) va (yoki) jamoaviy bitimlar me'yorlarida nazarda tutilgan boshqa shunga o'xshash ko'rsatkichlar uchun to'lanadigan bonuslar miqdori (tashkilot foydasi hisobidan to'lanmagan). maqsadli mablag'lar yoki maqsadli daromadlar hisobidan);

- 2003 yil - tashkilot foydasi, maxsus maqsadli jamg'armalar yoki maqsadli daromadlar hisobidan to'lanadigan mukofotlar miqdori.

Daromaddan to'lanadigan mukofotlar mehnat yutuqlari uchun emas, balki yubiley va bayramlarga to'g'ri kelishi, sportni yoki boshqa ijodiy muvaffaqiyatlarni rag'batlantirishga qaratilganligi tushuniladi. Agar bunday to'lovlarni tartibga soluvchi mahalliy qoidalarda "premium" so'zi ishlatilmasa, bunday to'lovlar 4800 kodi bilan daromad sifatida ko'rib chiqiladi.

07.08.2017 yildagi SA-4-11-son xatida / [elektron pochta himoyalangan] Rossiya Federal Soliq xizmati 2002 yilgi daromad kodi bilan ish haqi ish haqi bilan bog'liq bonuslarni o'z ichiga olishini aniqladi:

- to'lanadigan bonuslar: oy, chorak, yil uchun ish natijalariga ko'ra;

- alohida muhim vazifa uchun bir martalik bonuslar;

- faxriy unvonlar berilganligi munosabati bilan, davlat va idoraviy mukofotlar bilan taqdirlanganligi munosabati bilan mukofotlar;

- ishlab chiqarish natijalariga erishganlik uchun haq (bonuslar);

- byudjet muassasalari tomonidan to'lanadigan bonuslar;

- boshqa shunga o'xshash mukofotlar.

Biroq, Rossiya Federatsiyasi Oliy sudining 2015 yil 16 apreldagi GK15-2718-son qarorida bonuslar chastotasiga qarab taqsimlanadi va to'g'ridan-to'g'ri ish haqi bilan bog'liq bo'lgan bonuslar ish haqi bilan bir xil tarzda to'lanishi kerakligini belgilaydi. Bunday mukofotlar bo'yicha daromadning haqiqiy olingan sanasi ushbu mukofot hisoblangan oyning oxirgi kuni deb hisoblanishi kerak. Shunday qilib, Oliy sud oylik chastotaga ega bo'lgan ishlash bonuslarini (kod 2002) qanday saralashni aniqladi.

Rossiya Moliya vazirligining 2017 yil 29 sentyabrdagi 03-04-07 / 63400-sonli maktubi ishlab chiqarish bonuslaridan daromadlarni haqiqiy olish sanasi haqidagi savolga javob beradi (shuningdek, 2002 yil kodi bilan), lekin boshqa chastota bilan: bitta -vaqt, choraklik, yillik. Ular uchun daromadning haqiqiy olingan sanasi pul kassadan olingan yoki kompaniyaning joriy hisobvarag'idan xodimning kartasiga o'tkazilgan kunga belgilanadi.

"1C: ZUP 8" nashrida bonuslarni hisoblash turlarini qanday sozlash kerak. 3

3.1.5.170 versiyasidan boshlab, "1C: Ish haqi va HR 8" dasturining 3-nashrida hisoblash turlari uchun sozlamalar o'zgartirildi, ular quyidagilarga ega. Hisoblash topshiriqlari tanlangan Mukofot. Mukofot uchun daromadni haqiqiy olish sanasi qarab belgilanadi Daromad toifalari. Daromad toifasi yorliqdagi hisoblash turi kartasida ko'rsatilgan Soliqlar, badallar, buxgalteriya hisobi va qiymatlarni qabul qilishi mumkin:

- Ish haqi;

- ;

- Boshqa daromad.

Daromad toifasi bilan hisoblash uchun Ish haqi sifatida Daromadni haqiqiy qabul qilish sanalari 6-NDFL hisoboti ushbu hisob-kitob qilingan oyning oxirgi kunini belgilaydi.

Boshqa to'lovlar uchun Daromadning haqiqiy olingan sanasi 6-NDFL hisobotida bu xodimga haqiqiy daromad to'lash kuni.

Tanlash uchun mavjud toifalar sozlamalar bilan belgilanadi Shaxsiy daromad solig'i bo'yicha daromad turi. Agar karta Shaxsiy daromad solig'i bo'yicha daromad turi bayroq to'plami Ish haqiga muvofiq, keyin Daromad toifasi tanlash mumkin:

- Ish haqi;

- Mehnatdan olingan boshqa daromadlar.

Agar Shaxsiy daromad solig'i bo'yicha daromad turi emas Ish haqiga muvofiq(bayroq o'rnatilmagan) keyin tanlash uchun quyidagi toifalar mavjud:

- Mehnatdan olingan boshqa daromadlar;

- Boshqa daromad.

Shaxsiy daromad solig'i turlarini belgilash

Guruch. 1. Shaxsiy daromad solig'i turlarini belgilash

Guruch. 2. Ishlash bonusini sozlash

Daromad toifalarini o'rnating

Ishlash bonuslari uchun o'rnating Daromad kodi"2002" va mukofotning chastotasiga qarab tanlang Daromad toifasi variantlardan:

- Ish haqi;

- Mehnatdan olingan boshqa daromadlar(2-rasmga qarang).

Guruch. 3. Tashkilot foydasidan to'lanadigan bonusni o'rnatish

Tashkilotning foydasi, maqsadli jamg'armalar yoki maqsadli daromadlar hisobidan to'lanadigan bonuslar uchun u belgilanishi kerak. Daromad kodi 2003.

Tanlov berilgan Daromad toifalari quyidagi variantlardan:

- Mehnatdan olingan boshqa daromadlar;

- Boshqa daromad(3-rasmga qarang).

Guruch. 4. “Mukofot” hujjati

Eslatma bu holda toifaning spetsifikatsiyasi norezidentlar uchun shaxsiy daromad solig'i stavkasini tanlash uchun muhim ahamiyatga ega. Dasturda Rossiya Federatsiyasi Soliq kodeksining 224-moddasi 3-bandiga muvofiq norezidentlar uchun bunday bonus bo'yicha 13% stavkada soliq hisoblanadi. Daromad toifalari - Mehnatdan olingan boshqa daromadlar.

Keling, "1C: Ish haqi va xodimlarni boshqarish 8" dasturining 3-nashrida bonuslarni belgilash va 6-shaxsiy daromad solig'ini hisoblashda aks ettirish misollarini ko'rib chiqaylik.

1-misol

Oylik premium bilan daromad kodi"2002" va Daromad toifasi"To'lov" alohida hujjatda olinadi. Mukofot oylik sifatida belgilanadi. Aniqlash uchun u hisoblangan oydan keyingi oy Haqiqiy daromad sanalari– 2018 yil yanvar, maydonda ko'rsatilgan Oy(4-rasm).

Shuning uchun, 2018 yilning birinchi choragi uchun 6-NDFL hisobotining 2-bo'limida yanvar oyi uchun oylik mukofot quyidagi qatorlarda ko'rsatilgan:

130: 10 000 rubl

140: 936 rub.

2-misol

Bir martalik bonus bilan daromad kodi"2002" va Daromad toifasi

3-misol

Yuqoridagi tavsiyalarga muvofiq tashkil etilgan 10 000 rubl miqdoridagi xodimning yubiley mukofoti 2018 yil 15 fevralda hisoblararo davrda hisoblab chiqilgan va to'langan.

Xodimning yubiley mukofoti daromad kodi"2003" va Daromad toifasi"Mehnatdan olingan boshqa daromadlar" 1-misolga o'xshash alohida hujjat bo'yicha hisoblanadi.

2018 yilning 1-choragi uchun 6-NDFL hisobotining 2-bo'limida yanvar oyi uchun bir martalik mukofot quyidagi qatorlarda ko'rsatilgan:

130: 10 000 rubl

140: 936 rub.

Eslatma, "1C: Ish haqi va xodimlarni boshqarish 8" da (rev. 3) ilgari hisoblangan bonuslar sozlamalarida toifalarni o'zgartirish tavsiya etilmaydi. Yaratilgan hisobotlarda o'zgarishlarga yo'l qo'ymaslik uchun yangi hisoblash turlarini yaratish tavsiya etiladi.

Tahririyat . 29.03.2018 yildagi "1C-2018 yil 1-chorak hisoboti - hisobot berishda yangilik, nimalarga e'tibor berish kerak" ma'ruzasida 1C mutaxassislari 2018 yil 1-chorak uchun hisobotlarni tayyorlash xususiyatlari, shu jumladan mukofotlarni belgilash haqida gapirdi. . Videoning "1C da ish haqini "hisobot qilish" ni tayyorlash xususiyatlari: Ish haqi va xodimlarni boshqarish 8 "(rev. 3)" qismiga qarang. Ko'proq o'qish - 1C: ITS da .

Buxgalterlar ish haqini hisoblash murakkab va mas'uliyatli operatsiya ekanligini bilishadi. Bu mehnat va soliq qonunchiligiga qat'iy rioya qilgan holda amalga oshirilishi kerak. 1C 8.3 da siz barcha turdagi daromadlar, imtiyozlar, kompensatsiyalar hisobini yuritishingiz mumkin. 1C ZUP 8.3 Buxgalteriya hisobida ish haqini qanday hisoblash mumkin, bosqichma-bosqich o'qing.

Ish haqini to'lash bo'yicha operatsiyalar xodimlarni hisobga olish bilan uzviy bog'liqdir. Hammasi xodimni yollashdan boshlanadi. Aynan yangi xodimni ro'yxatdan o'tkazish paytida ma'lumotlar ko'rsatiladi, buning asosida siz kelajakda hisob-kitoblarni amalga oshirasiz. Batafsil. Shuningdek, dasturda xodimlarni o'tkazish va xodimlarni ishdan bo'shatishni o'z vaqtida hisobga olish muhimdir. 1C ish haqi va xodimlarda siz bonuslar, kasallik ta'tillari, sayohat nafaqalari, ta'til to'lovlari, ishdan bo'shatish nafaqalari va boshqa ko'plab to'lovlarni hisoblashingiz mumkin. Ushbu maqolada yangi boshlanuvchilar uchun 1C 8.3 ZUP-da ish haqi to'g'risida bosqichma-bosqich o'qing.

Qadam 1. 1C da xodimlar uchun kadrlar ma'lumotlarini kiriting

1C 8.3 ZUP da barcha xodimlar operatsiyalari "Xodimlar" bo'limida joylashgan (1). Ishga qabul qilish, o'tkazish, ishdan bo'shatishni ro'yxatdan o'tkazish uchun "Qabul qilish, o'tkazish, ishdan bo'shatish" (2) havolasini bosing. Xodimlar operatsiyalarini yaratish uchun oyna ochiladi.

Ishga ariza berishda siz xodimning ish haqi va uning ish tartibini ko'rsatdingiz. Ushbu ma'lumotlarga asoslanib, dastur oy uchun ish haqini hisoblab chiqadi. Ish haqini qanday hisoblashni o'qing.

2-qadam. 1C da ish haqi jadvalini tuzing

Bosh sahifada kerakli tashkilotni tanlang (1).

"Ish haqi" bo'limiga o'ting (2) va "Ish haqi ..." (3) havolasini bosing. Operatsiyani yaratish uchun oyna ochiladi. Tanlangan tashkilot uchun avval yaratilgan barcha hisob-kitoblarni ko'rsatadi.

Ushbu oynada ketma-ket ish haqi va badallarni hisoblashni boshlang. Roʻyxatda toʻgʻri tashkilot borligiga ishonch hosil qiling (4). "Yaratish" tugmasini bosing (5) va "Ish haqi va badallar" (6) havolasini bosing. 1C 8.3 ZUP-da ish haqi to'lash shakli ochiladi.

Bu erda hisoblangan oyni belgilang (7) va oyning oxirgi sanasini (8) qo'ying. Keyin "To'ldirish" tugmasini bosing (9) va "To'ldirish" havolasini bosing (10).

"Hisoblash" yorlig'i (11) xodimlar (12) va ularning ish haqi (13) to'g'risidagi ma'lumotlar bilan to'ldirilgan. Ish haqi to'lash ishlagan kunlar bo'yicha hisoblanadi. Agar xodim oyning o'rtasida yollangan yoki ishdan bo'shatilgan bo'lsa, u holda 1C 8.3 ZUP to'liq ish haqini hisoblab chiqmaydi, balki ishlagan kunlarni hisoblab chiqadi.

"PIT" yorlig'ida (14) siz har bir xodim uchun shaxsiy daromad solig'ini hisoblashni ko'rasiz (15). Dastur ishga kirishda ko'rsatilgan chegirmalarni hisobga olgan holda shaxsiy daromad solig'ini avtomatik ravishda hisoblab chiqadi. Pro .

"Hisoblar" yorlig'ida (16) siz Rossiya Federatsiyasi Pensiya jamg'armasiga sug'urta mukofotlarini hisoblashni ko'rishingiz mumkin (17), FSS (18), baxtsiz hodisalar uchun FSS (19), FFOMS (20). 1C 8.3 da ish haqi va xodimlarning badallari Rossiyadagi amaldagi stavkalar bo'yicha avtomatik ravishda hisoblanadi. Baxtsiz hodisalar uchun Ijtimoiy sug'urta jamg'armasining hissasi uchun stavka tashkilotning hisob siyosatida belgilanadi. Hisob siyosatini kiritish uchun "Ochish" belgisini bosing (21). Tashkilot kartasi ochiladi.

Tashkilot kartasida "Buxgalteriya siyosati ..." yorlig'ini (22) bosing va "Buxgalteriya siyosati" havolasini (23) tanlang. Sizning kompaniyangizning hisob siyosati ochiladi.

Hisob siyosati oynasida baxtsiz hodisalar uchun Ijtimoiy sug'urta jamg'armasiga badallar stavkasini ko'rsating (24). Ma'lumotlarni saqlash uchun "Saqlash va yopish" tugmasini bosing (25).

Qadam 3. 1C ZUPda mukofotlarni hisoblash

1C 8.3 ZUP-da siz bonuslarni ikki yo'l bilan to'plashingiz mumkin:

- "Ish haqi va badallar" hujjatida;

- "Mukofotlar" alohida hujjatda.

"Ish haqi va badallar" hujjatida 1C da bonuslarni hisoblash

Aytaylik, siz allaqachon ish haqi bo'yicha ish haqini hisoblab chiqdingiz, endi siz ushbu hisob-kitoblarga bonuslarni qo'shmoqchisiz. Ushbu maqolada yozilganidek, yaratilgan "Ish haqi va badallar" hujjatiga o'ting. "Qo'shish" tugmasini bosing (1) va katalogdan kerakli xodimni tanlang (2). Bo'limni (3), hisoblangan bonus turini (4) va uning miqdorini (5) ko'rsating.

"Shaxsiy daromad solig'i" yorlig'iga (6) o'ting va "Shaxsiy daromad solig'ini qayta hisoblash" tugmasini bosing (7). Soliq (8) qo'shilgan mukofot bilan qayta hisoblab chiqiladi.

Keyin, "Hisoblar" yorlig'iga o'ting (9) va "Hisoblarni qayta hisoblash" tugmasini bosing (10). To'lovlar (11) ham mukofot bilan qayta hisoblab chiqiladi. Mukofotlarni hisoblash to'g'risidagi ma'lumotlarni saqlash uchun "Yuborish va yopish" tugmasini bosing (12).

"Mukofot" alohida hujjati bilan 1C-da mukofotlarni hisoblash

"Ish haqi" bo'limiga o'ting (1) va "Bonuslar" havolasini bosing (2). Operatsiyani yaratish uchun oyna ochiladi. U 1C 8.3 ZUP da oldindan yaratilgan barcha mukofotlarni ko'rsatadi.

Ochilgan oynada "Yaratish" tugmasini bosing (3). Mukofot shakli ochiladi.

Unda bonus hisoblangan oyni (4) va shu oyning oxirgi kunini (5) ko'rsating. Keyinchalik, katalogdan (6) hisoblangan bonus turini tanlang, "Tanlash" tugmasini bosing (7) va kerakli xodimni tanlang (8). Mukofot miqdorini (9) va u hisoblangan davrni (10) belgilang. 1C 8.3 ZUP da operatsiyani bajarish uchun "Bajarish va yopish" tugmasini bosing (11). Mukofot berildi.

"Mukofotlar" hujjatida shaxsiy daromad solig'i va badallar uchun hisob-kitoblar yo'q. Ushbu soliqlar "Ish haqi va badallar" hujjatida hisoblanishi kerak. Buning uchun "Ish haqi" bo'limiga (12) o'ting va "Ish haqi ..." (13) havolasini bosing.

Hisoblash hujjatiga o'ting, unda "Mukofot" hujjatida bo'lgani kabi bir xil oy (14) ko'rsatilgan.

"PIT" yorlig'ida (15) "Qayta hisoblash ..." tugmasini bosing (16). Soliq (17) alohida hujjat bilan hisoblangan mukofotni hisobga olgan holda qayta hisoblab chiqiladi.

"Hisoblar" yorlig'ida (18), "Qayta hisoblash ..." tugmasini bosing (19). To'lovlar (20) alohida hujjatda hisoblangan mukofotni hisobga olgan holda qayta hisoblab chiqiladi.

Qadam 4. Ish haqini 1C ish haqi va kadrlar bo'limida to'lash

"To'lovlar" bo'limiga o'ting (1) va "Kassirga ko'chirmalar" (2) havolasini bosing. Kassadan to'lovni yaratish uchun oyna ochiladi.

Ochilgan oynada "Yaratish" tugmasini bosing (3). To'lovni yaratish uchun hujjat ochiladi.

"Kassirga ko'chirma" oynasida ish haqini to'laydigan oyni ko'rsating (4) va "To'ldirish" tugmasini bosing (5). Varaq avtomatik ravishda to'lanishi kerak bo'lgan summalar bilan to'ldiriladi.

1C 8.3 ZUPda to'ldirilgan bayonotda to'lanishi kerak bo'lgan summalar (6) va byudjetga to'lanadigan shaxsiy daromad solig'i summasi (7) ko'rinadi. Bayonotni saqlash va joylashtirish uchun “Yozish” (8) va “Qoyish” (9) tugmalarini bosing. Ish haqi fondini chop etish uchun “Chop etish” tugmasini (10) bosing va “Ish haqi (T-53)” (11) havolasini tanlang. Chop etilgan ish haqi shakli ochiladi.

Ish haqi va badallarni hisoblash uchun asosiy e'lonlar

| Operatsiya | Debet | Kredit |

| Hisoblangan ish haqi | 20 (44,23,25,26) | 70 |

| Shaxsiy daromad solig'i ushlab qolingan | 70 | 68 |

| Hisoblangan badallar | 20 (44,23,25,26) | 69 |

| To'langan ish haqi | 70 | 50,51 |

Ushbu maqolada 1C mutaxassislari " 1C: Ish haqi va HR 8" da bonuslarni hisoblashning 3 turini o'rnatish haqida gapiradilar - shaxsiy daromad solig'i turlari va oylik bonus to'langan taqdirda daromad toifalari uchun kodlar, bir- shaxsiy daromad solig'i hisobotida to'g'ri aks ettirish uchun vaqt bonusi va yubiley bonusi (foydali kompaniya tomonidan to'lanadi).

Premium buxgalteriya uchun daromad kodlari

2016 yil 22 noyabrdagi MMV-7-11/-son buyrug'i [elektron pochta himoyalangan] Rossiya Federal Soliq xizmati daromad kodlarini tasdiqladi: 2002 va 2003 yilgi mukofotlarni hisobga olish uchun.

Mukofotni 2002 va 2003 kodlari bilan daromadlarga bo'lish zarurati "premium" so'zi nimani anglatadi, degan savolni tug'diradi.

Mehnat kodeksi (129-modda) nuqtai nazaridan bonus - ish haqi uchun rag'batlantirish to'lovlarining turlaridan biri. Ish haqini belgilashni tartibga soluvchi Rossiya Federatsiyasi Mehnat kodeksining 135-moddasida bonus tizimlari mehnat qonunchiligi va mehnat qonunchiligi normalarini o'z ichiga olgan boshqa me'yoriy-huquqiy hujjatlarga muvofiq jamoaviy bitimlar, bitimlar, mahalliy normativ hujjatlar bilan belgilanadi. Rossiya Federatsiyasi Mehnat kodeksining 191-moddasida bonus ish uchun rag'batlantirish turlaridan biri sifatida ko'rsatilgan. Mehnat kodeksida "bonus" so'ziga boshqa havolalar yo'q va shuning uchun Rossiya Federatsiyasi Mehnat kodeksiga muvofiq tayinlangan barcha bonuslar ish haqi bilan bog'liq.

Shunday qilib, Rossiya Federal Soliq xizmati buyrug'i barcha mukofotlarni quyidagi kod bilan mukofotlarga ajratdi:

- 2002 yil - ishlab chiqarish natijalari va Rossiya Federatsiyasi qonunchiligi, mehnat shartnomalari (shartnomalari) va (yoki) jamoaviy bitimlar me'yorlarida nazarda tutilgan boshqa shunga o'xshash ko'rsatkichlar uchun to'lanadigan bonuslar miqdori (tashkilot foydasi hisobidan to'lanmagan). maqsadli mablag'lar yoki maqsadli daromadlar hisobidan);

- 2003 yil - tashkilot foydasi, maxsus maqsadli jamg'armalar yoki maqsadli daromadlar hisobidan to'lanadigan mukofotlar miqdori.

Daromaddan to'lanadigan mukofotlar mehnat yutuqlari uchun emas, balki yubiley va bayramlarga to'g'ri kelishi, sportni yoki boshqa ijodiy muvaffaqiyatlarni rag'batlantirishga qaratilganligi tushuniladi. Agar bunday to'lovlarni tartibga soluvchi mahalliy qoidalarda "premium" so'zi ishlatilmasa, bunday to'lovlar 4800 kodi bilan daromad sifatida ko'rib chiqiladi.

07.08.2017 yildagi SA-4-11-son xatida / [elektron pochta himoyalangan] Rossiya Federal Soliq xizmati 2002 yilgi daromad kodi bilan ish haqi ish haqi bilan bog'liq bonuslarni o'z ichiga olishini aniqladi:

- to'lanadigan bonuslar: oy, chorak, yil uchun ish natijalariga ko'ra;

- alohida muhim vazifa uchun bir martalik bonuslar;

- faxriy unvonlar berilganligi munosabati bilan, davlat va idoraviy mukofotlar bilan taqdirlanganligi munosabati bilan mukofotlar;

- ishlab chiqarish natijalariga erishganlik uchun haq (bonuslar);

- byudjet muassasalari tomonidan to'lanadigan bonuslar;

- boshqa shunga o'xshash mukofotlar.

Biroq, Rossiya Federatsiyasi Oliy sudining 2015 yil 16 apreldagi GK15-2718-son qarorida bonuslar chastotasiga qarab taqsimlanadi va to'g'ridan-to'g'ri ish haqi bilan bog'liq bo'lgan bonuslar ish haqi bilan bir xil tarzda to'lanishi kerakligini belgilaydi. Bunday mukofotlar bo'yicha daromadning haqiqiy olingan sanasi ushbu mukofot hisoblangan oyning oxirgi kuni deb hisoblanishi kerak. Shunday qilib, Oliy sud oylik chastotaga ega bo'lgan ishlash bonuslarini (kod 2002) qanday saralashni aniqladi.

Rossiya Moliya vazirligining 2017 yil 29 sentyabrdagi 03-04-07 / 63400-sonli maktubi ishlab chiqarish bonuslaridan daromadlarni haqiqiy olish sanasi haqidagi savolga javob beradi (shuningdek, 2002 yil kodi bilan), lekin boshqa chastota bilan: bitta -vaqt, choraklik, yillik. Ular uchun daromadning haqiqiy olingan sanasi pul kassadan olingan yoki kompaniyaning joriy hisobvarag'idan xodimning kartasiga o'tkazilgan kunga belgilanadi.

"1C: ZUP 8" nashrida bonuslarni hisoblash turlarini qanday sozlash kerak. 3

3.1.5.170 versiyasidan boshlab, "1C: Ish haqi va HR 8" dasturining 3-nashrida hisoblash turlari uchun sozlamalar o'zgartirildi, ular quyidagilarga ega. Hisoblash topshiriqlari tanlangan Mukofot. Mukofot uchun daromadni haqiqiy olish sanasi qarab belgilanadi Daromad toifalari. Daromad toifasi yorliqdagi hisoblash turi kartasida ko'rsatilgan Soliqlar, badallar, buxgalteriya hisobi va qiymatlarni qabul qilishi mumkin:

- Ish haqi;

- ;

- Boshqa daromad.

Daromad toifasi bilan hisoblash uchun Ish haqi sifatida Daromadni haqiqiy qabul qilish sanalari 6-NDFL hisoboti ushbu hisob-kitob qilingan oyning oxirgi kunini belgilaydi.

Boshqa to'lovlar uchun Daromadning haqiqiy olingan sanasi 6-NDFL hisobotida bu xodimga haqiqiy daromad to'lash kuni.

Tanlash uchun mavjud toifalar sozlamalar bilan belgilanadi Shaxsiy daromad solig'i bo'yicha daromad turi. Agar karta Shaxsiy daromad solig'i bo'yicha daromad turi bayroq to'plami Ish haqiga muvofiq, keyin Daromad toifasi tanlash mumkin:

- Ish haqi;

- Mehnatdan olingan boshqa daromadlar.

Agar Shaxsiy daromad solig'i bo'yicha daromad turi emas Ish haqiga muvofiq(bayroq o'rnatilmagan) keyin tanlash uchun quyidagi toifalar mavjud:

- Mehnatdan olingan boshqa daromadlar;

- Boshqa daromad.

Shaxsiy daromad solig'i turlarini belgilash

Guruch. 1. Shaxsiy daromad solig'i turlarini belgilash

Guruch. 2. Ishlash bonusini sozlash

Daromad toifalarini o'rnating

Ishlash bonuslari uchun o'rnating Daromad kodi"2002" va mukofotning chastotasiga qarab tanlang Daromad toifasi variantlardan:

- Ish haqi;

- Mehnatdan olingan boshqa daromadlar(2-rasmga qarang).

Guruch. 3. Tashkilot foydasidan to'lanadigan bonusni o'rnatish

Tashkilotning foydasi, maqsadli jamg'armalar yoki maqsadli daromadlar hisobidan to'lanadigan bonuslar uchun u belgilanishi kerak. Daromad kodi 2003.

Tanlov berilgan Daromad toifalari quyidagi variantlardan:

- Mehnatdan olingan boshqa daromadlar;

- Boshqa daromad(3-rasmga qarang).

Guruch. 4. “Mukofot” hujjati

Eslatma bu holda toifaning spetsifikatsiyasi norezidentlar uchun shaxsiy daromad solig'i stavkasini tanlash uchun muhim ahamiyatga ega. Dasturda Rossiya Federatsiyasi Soliq kodeksining 224-moddasi 3-bandiga muvofiq norezidentlar uchun bunday bonus bo'yicha 13% stavkada soliq hisoblanadi. Daromad toifalari - Mehnatdan olingan boshqa daromadlar.

"1C: Ish haqi va HR 8" dasturining 3-nashrida bonuslarni belgilash va 6NDFLni hisoblashda aks ettirilgan misollarni ko'rib chiqing.

1-misol

Oylik premium bilan daromad kodi"2002" va Daromad toifasi"To'lov" alohida hujjatda olinadi. Mukofot oylik sifatida belgilanadi. Aniqlash uchun u hisoblangan oydan keyingi oy Haqiqiy daromad sanalari– 2018 yil yanvar, maydonda ko'rsatilgan Oy(4-rasm).

Shuning uchun, 2018 yilning birinchi choragi uchun 6NDFL hisobotining 2-bo'limida yanvar oyi uchun oylik mukofot quyidagi qatorlarda ko'rsatilgan:

130: 10 000 rubl

140: 936 rub.

2-misol

Bir martalik bonus bilan daromad kodi"2002" va Daromad toifasi

130: 10 000 rubl

140: 936 rub.

3-misol

Yuqoridagi tavsiyalarga muvofiq tashkil etilgan 10 000 rubl miqdoridagi xodimning yubiley mukofoti 2018 yil 15 fevralda hisoblararo davrda hisoblab chiqilgan va to'langan.

Xodimning yubiley mukofoti daromad kodi"2003" va Daromad toifasi"Mehnatdan olingan boshqa daromadlar" 1-misolga o'xshash alohida hujjat bo'yicha hisoblanadi.

2018 yilning 1-choragi uchun 6NDFL hisobotining 2-bo'limida yanvar oyi uchun bir martalik mukofot quyidagi qatorlarda ko'rsatilgan:

130: 10 000 rubl

140: 936 rub.

Eslatma, "1C: Ish haqi va xodimlarni boshqarish 8" da (rev. 3) ilgari hisoblangan bonuslar sozlamalarida toifalarni o'zgartirish tavsiya etilmaydi. Yaratilgan hisobotlarda o'zgarishlarga yo'l qo'ymaslik uchun yangi hisoblash turlarini yaratish tavsiya etiladi.

Ushbu maqolani mening pochtamga yuboring

1C ZUP-da mukofotni to'plash - bu dastur tomonidan taqdim etilgan standart operatsiya. 1C ZUP-da mukofotni to'plash uchun siz ushbu maqolada ko'rib chiqiladigan bir necha oddiy qadamlarni bajarishingiz kerak.

Xodimlarga bonuslar rag'batlantiruvchi to'lovlardir (Rossiya Federatsiyasi Mehnat kodeksining 129-moddasi), tashkilotlar o'zlarining vijdonli xodimlarini mukofotlaydilar. Tashkilotlar turli rejalashtirish tizimlarini, ko'rsatkichlarni va bonuslarni to'lash shartlarini mustaqil ravishda ishlab chiqish huquqiga ega, ular xodimlarga - buyruqlar, jamoaviy bitim va boshqalarni imzolash orqali tanishtiradilar.

Xodimlarni rag'batlantirish ish haqi fondiga kiritilgan va shunga qaramay, Art. Rossiya Federatsiyasi Mehnat kodeksining 136-moddasi tashkilotlarni ish haqini to'lash uchun ma'lum sanalarni belgilashga majbur qiladi, bu talablar bonuslarga taalluqli emas. Kompaniya xodimlari bonus ko'rsatkichlarini bajarishning o'ziga xos shartlariga va ish ko'rsatkichlarini baholashga qarab, masalan, hisobot yili uchun mustaqil ravishda belgilangan muddatlarda bonuslarni amalga oshirish huquqiga ega (Mehnat vazirligining 2017 yil 14 fevraldagi xati). No 14-1 / OOG-1293, 19.09.2016 y. No14-1/B-889). Asosiysi, rag'batlantirish tartibini bonuslar to'g'risidagi nizomda, buyruqda yoki jamoaviy (mehnat) shartnomada belgilash, ya'ni. Xodimlar qaysi ko'rsatkichlarni bajarish, kompaniyaning ish natijalariga erishish uchun tegishli rag'batlantirish to'lovlarini olishlarini tushunishlari kerak.

Iltimos, sharhlarda sizni qiziqtirgan mavzularni qoldiring, shunda bizning mutaxassislarimiz ularni maqola-ko'rsatmalarda va video ko'rsatmalarda tahlil qilishlari mumkin.

Shuni unutmangki, xodimlar foydasiga har qanday to'lovlar, 4000 rubldan kam bo'lgan sovg'alar bundan mustasno, shaxsiy daromad solig'i uchun asos bo'ladi (Rossiya Federatsiyasi Soliq kodeksining 210-moddasi 1-bandi). Siz ushlab qolgan shaxsiy daromad solig'ini o'tkazishingiz kerak:

mehnat munosabatlari doirasidagi summalarga ko'ra rag'batlantirish hisoblangan oyning oxirgi kunida;

rossiya Federatsiyasi Mehnat kodeksiga muvofiq ish haqining bir qismi bo'lmagan daromadlar uchun rag'batlantirish to'lovlari kunida.

Rossiya Federatsiyasi Moliya vazirligining ushbu pozitsiyasi 04.04.2017 yildagi BS-4-11 / sonli xat bilan belgilanadi. [elektron pochta himoyalangan]

Sug'urta mukofotlariga kelsak, barcha sug'urta mukofotlarini sug'urta mukofotlarini hisoblash bazasiga kiritish xavfsizroqdir. Buning sababi, 2009 yil 24 iyuldagi 212-FZ-sonli qonunning amal qilishini tugatishdan oldin, noaniq sud amaliyoti mavjud bo'lib, sudlar bu masala bo'yicha yagona qaror ishlab chiqmagan. Shu bilan birga, tartibga soluvchi organlar xodimlarning mukofotlari sug'urta mukofotlari (Rossiya Federatsiyasi Moliya vazirligining 07.02. 2013 yil No02.09.2013 yildagi No17-3/1450 maktublari) ga tegishli ekanligi aniq. Istisno - har qanday bayramlar uchun xodimlarga ishdan bo'shatilganda to'lanadigan bonuslar (Rossiya Federatsiyasi Soliq kodeksining 420-moddasi 1-bandi, 1998 yil 24 iyuldagi 125-FZ-sonli Qonunning 20.1-moddasi 1-bandi). ).

Daromad solig'ini hisobga olish uchun xodimlarni rag'batlantirish bo'yicha xarajatlar tan olinadi (Rossiya Federatsiyasi Soliq kodeksining 272-moddasi 4-bandi, 273-moddasi 3-bandining 1-bandi):

hisoblash usuli bilan - ular hisoblangan oyda,

naqd pulda, ular to'langan oyda.

Agar nafaqaga chiqqan xodimlarni rag'batlantirish to'lovlarini hisobga oladigan bo'lsak, ular bo'yicha xarajatlar daromad solig'i bo'yicha ham hisobga olinishi mumkin, ammo bir qator shartlar (252-moddaning 1-bandi, 2-bandi, 255-moddasi, 1, 21-bandlari). 22 Rossiya Federatsiyasi Soliq kodeksining 270-moddasi, Rossiya Federatsiyasi Moliya vazirligining 2005 yil 2 oktyabrdagi 03-0304/1/294-sonli xati):

mahalliy normativ hujjat bilan belgilash,

muayyan ishlab chiqarish ko'rsatkichlarining bajarilishi tufayli,

hujjatlashtirilgan va iqtisodiy asoslangan;

to'lovlar manbai sof foyda, maqsadli daromad emas.

Keling, asosiy savolga o'taylik, 1 C ZUPda mukofotni qanday hisoblash kerak. Rag'batlantiruvchi to'lovlarni hisoblash vositasi "Ish haqi" yorlig'ida joylashgan, so'ngra "Bonuslar" havolasini tanlang.

Xatcho'pni ochganingizda, shunga o'xshash barcha yig'ish hujjatlari paydo bo'ladi

Keyin "Mukofot turi" ni tanlashingiz kerak. Dastur 2 turni oldindan belgilaydi, ammo amalda, agar kerak bo'lsa, qo'shimcha turlarni yaratishingiz mumkin

Hisoblash sodir bo'ladigan davr aniqlanadi

Biz 04.01.2018 dan 30.06.2018 (2-chorak) gacha bo'lgan davrni tanlaymiz va keyin "Tanlash" tugmasini bosish orqali biz faqat shu davrda ishlagan xodimlarni ko'ramiz.

Mukofot miqdorini belgilang

Bu miqdor avtomatik ravishda har bir xodimga tayinlanadi

Agar hisob-kitoblar miqdorini o'zgartirishi kerak bo'lgan xodimlar bo'lsa, ma'lumotlar qo'lda sozlanadi

Shundan so'ng biz hujjatni vizual tekshiramiz va tekshiramiz.

"Chop etish" tugmasini bosish orqali siz rahbar tomonidan imzolash va xodimlarni tanishtirish uchun buyurtmalar yaratishingiz mumkin.

Tajribali 1s-dasturchilar jamoasi:

5 daqiqadan tortib shoshilinch vazifalarga, hatto dam olish va bayramlarda ham.

1C da 20 yilgacha tajribaga ega 30+ dasturchilar.

Biz tugallangan vazifalar uchun video ko'rsatmalar beramiz.

Mijoz uchun qulay bo'lgan har qanday messenjerlar orqali jonli muloqot

Maxsus ishlab chiqilgan dastur orqali topshiriqlaringiz bajarilishini nazorat qilish

2006 yildan beri 1C rasmiy hamkorlari.

Kichik firmalardan yirik korporatsiyalarga muvaffaqiyatli avtomatlashtirish tajribasi.

Mijozlarning 99 foizi natijalardan mamnun