Npv grafiği oluşturun. Hesaplama örnekleriyle Excel'de yatırım projesi. İç getiri oranı netindoh()

Excel'de iç getiri oranını (iç getiri oranı, IRR) hesaplamak için IRR işlevini kullanın. Makalede özelliklerini, sözdizimini ve örneklerini ele alacağız.

VSD fonksiyonunun özellikleri ve sözdizimi

Yatırım projelerini değerlendirme yöntemlerinden biri de iç getiri oranıdır. Hesaplama Excel'deki VSD işlevi kullanılarak otomatik olarak yapılabilir. Bir dizi nakit akışı için iç getiri oranını bulur. Finansal göstergelerin sayısal değerlerle sunulması gerekmektedir.

Akışlardaki miktarlar değişiklik gösterebilir. Ancak gelirler düzenlidir (her ay, üç ayda bir veya yılda bir). Bu, doğru hesaplamanın ön koşuludur.

İç getiri oranı (IRR, iç getiri oranı), nakit akışlarının bugünkü değerinin sıfıra eşit olduğu bir yatırım projesinin faiz oranıdır. Bu oranda yatırımcı başlangıçta yatırılan fonları iade edecektir. Yatırımlar, eşit zaman dilimlerinde gerçekleşen ödemelerden (“-” işaretli tutarlar) ve gelirlerden (“+” işaretli tutarlar) oluşur.

Excel'deki VSD işlevinin argümanları:

- Anlamlar. Fonların sayısal ifadelerini içeren hücre aralığı. Bu tutarlar için iç getiri oranını hesaplamanız gerekir.

- Varsayım. Sonuca yakın olduğu söylenen bir rakam. Argüman isteğe bağlıdır.

IRR fonksiyonunun sırları:

- Parasal tutarları içeren bir aralık en az bir pozitif ve bir negatif değer içermelidir.

- VSD işlevi için ödemelerin veya tahsilatların sırası önemlidir. Yani nakit akışlarının oluşma zamanına göre tabloya girilmesi gerekir.

- Metin veya Boole değerleri, boş hücreler hesaplamada dikkate alınmaz.

- Excel, iç getiri oranını hesaplamak için yineleme (fit) yöntemini kullanır. Formül, Varsayım bağımsız değişkeninde belirtilen değerden döngüsel hesaplamalar gerçekleştirir. Bağımsız değişken atlanırsa, 0,1 (%10) değerinden.

Excel'de IRR hesaplanırken #SAYI! hatası oluşabilir. Neden? Fonksiyon, hesaplamada yineleme yöntemini kullanarak sonucu %0,00001 doğrulukla bulur. 20 denemeden sonra sonuç alınamazsa VSD bir hata değeri döndürecektir.

İşlev #SAYI! hatası gösterdiğinde, Tahmin bağımsız değişkeni için hesaplamayı farklı bir değerle tekrarlayın.

Excel'deki VSD işlevi örnekleri

Basit bir örnek kullanarak iç getiri oranının hesaplanmasını ele alalım. Aşağıdaki girişler mevcuttur:

İlk yatırım tutarı 7000'dir. Analiz edilen dönemde 5040 ve 10 olmak üzere iki yatırım daha yapılmıştır.

“Formüller” sekmesine gidin. “Finansal” kategorisinde VSD fonksiyonunu buluyoruz. Argümanları doldurun.

Değerler – iç getiri oranını hesaplamak için gerekli olan nakit akışı tutarlarını içeren bir aralık. Varsayımları bir kenara bırakalım.

Analiz edilen projenin gerekli IRR'si (iç getiri oranı) 0,209040417 değeridir. Değerin ondalık ifadesini yüzdeye çevirirsek %20,90 oran elde ederiz.

Örneğimizde IRR hesaplaması yıllık akışlar için yapılmıştır. Birkaç yıl boyunca aylık akışlar için IRR'yi aynı anda bulmanız gerekiyorsa, "Varsayım" argümanını girmek daha iyidir. Program 20 denemede hesaplamayı başaramayabilir - #SAYI! hatası görünecektir.

Bir yatırım projesinin etkinliğinin bir diğer göstergesi NPV'dir (net bugünkü değer). NPV ve IRR birbiriyle ilişkilidir: IRR, NPV = 0 (yani proje maliyetleri gelirlere eşit) olan iskonto oranını belirler.

Excel'de NPV'yi hesaplamak için NPV işlevi kullanılır. Grafik yöntemini kullanarak iç getiri oranını bulmak için NPV'deki değişimi çizmeniz gerekir. Bunu yapmak için, farklı iskonto oranları değerlerini NBD hesaplama formülüne koyacağız.

Elde edilen verilere dayanarak NPV'deki değişikliklerin bir grafiğini oluşturacağız.

Grafiğin X ekseniyle kesişimi (projenin net bugünkü değeri sıfır olduğunda) o proje için IRR'yi verir. Grafiksel yöntem, Excel'de bulunana benzer bir VSD sonucu gösterdi.

VSD göstergesi nasıl kullanılır:

Projenin IRR değeri işletmenin sermaye maliyetinden yüksekse bu yatırım projesinin kabul edilmesi gerekir.

Yani, eğer kredi faizi iç getiri oranından düşükse, borç alınan fonlar kâr getirecektir. Projenin uygulanması sırasında sermaye miktarından daha yüksek bir gelir yüzdesi alacağız.

Örneğimize dönelim. Diyelim ki bir projeyi hayata geçirmek için yıllık yüzde 15 faizle banka kredisi çekildi. Hesaplama iç getiri oranının %20,9 olduğunu gösterdi. Böyle bir projeden para kazanabilirsiniz.

Bir yatırım projesinin net bugünkü değeri (NPV) kavramını genişletelim, bir tanım ve ekonomik anlam verelim, Excel'de NPV'nin hesaplanmasına bakmak için gerçek bir örnek kullanalım ve ayrıca bu göstergenin (MNPV) bir modifikasyonunu ele alalım.

Net bugünkü değer(NBDAçıkSunmakDeğer, net bugünkü değer, net bugünkü değer)– bir yatırım projesindeki yatırımın etkinliğini gösterir: uygulama süresi boyunca nakit akışı miktarı ve mevcut değere indirgenmesi (indirim).

Net bugünkü değer. Hesaplama formülü

burada: NPV – yatırım projesinin net bugünkü değeri;

CFt (Peşin Akış) – t dönemindeki nakit akışı;

entegre devre (Yatırım Başkent) – yatırım sermayesi, yatırımcının başlangıç dönemindeki masraflarını temsil eder;

r – iskonto oranı (bariyer oranı).

NPV kriterine göre yatırım kararları verilmesi

NPV göstergesi, yatırım projelerini değerlendirmek için en yaygın kriterlerden biridir. Farklı NPV değerlerinde hangi kararların verilebileceğini tabloda ele alalım.

Excel'de gelecekteki nakit akışını (CF) hesaplayın ve tahmin edin

Nakit akışı, bir şirketin/kurumun belirli bir zamanda sahip olduğu nakit miktarını temsil eder. Nakit akışı bir şirketin finansal gücünü yansıtır. Nakit akışını hesaplamak için nakit girişinden yararlanmak gerekir (CI,Peşin Girişler) çıkışı ortadan kaldırmak anlamına gelir (CO,Peşin Çıkışlar) hesaplama formülü şöyle görünecektir:

![]()

Bir yatırım projesinin gelecekteki nakit akışını belirlemek çok önemlidir, bu nedenle MS Excel'i kullanan tahmin yöntemlerinden birini ele alalım. Nakit akışlarının istatistiksel tahmini, yalnızca yatırım projesinin halihazırda mevcut olması ve faaliyette olması durumunda mümkündür. Yani kapasitesini artırmak veya ölçeklendirmek için fonlara ihtiyaç var. Proje bir girişim projesi ise ve üretim hacimleri, satışlar, maliyetler hakkında istatistiksel veriler yoksa, gelecekteki nakit gelirinin değerlendirilmesinde uzman yaklaşımının kullanıldığını belirtmek isterim. Uzmanlar bu projeyi bu alandaki (endüstri) benzerleriyle karşılaştırıyor ve olası gelişme potansiyelini ve olası nakit akışlarını değerlendiriyor.

Gelecekteki makbuzların hacmini tahmin ederken, çeşitli faktörlerin etkisi (nakit makbuzları oluşturan) ile nakit akışının kendisi arasındaki ilişkinin niteliğini belirlemek gerekir. Reklam maliyetlerine bağlı olarak bir projeden gelecekteki nakit akışlarını tahmin etmenin basit bir örneğine bakalım. Bu göstergeler arasında doğrudan bir ilişki varsa, Excel'deki doğrusal regresyonu ve "TREND" işlevini kullanarak maliyetlere bağlı olarak nakit girişlerinin ne olacağını tahmin edebilirsiniz. Bunu yapmak için 50 ruble reklam maliyeti için aşağıdaki formülü yazıyoruz.

Nakit Akışı (CF). B12=EĞİLİM(B4:B11,C4:C11,C12)

Gelecekteki nakit akışının büyüklüğü 4831 ruble olacak. 50 ruble reklam maliyeti ile. Gerçekte, gelecekteki gelirlerin büyüklüğünün belirlenmesi, korelasyon analizi kullanılarak etki derecesine ve bunların birbirleriyle olan ilişkilerine göre seçilmesi gereken çok daha fazla sayıda faktörden etkilenir.

Bir yatırım projesi için iskonto oranının (r) belirlenmesi

İndirim oranının hesaplanması, bir yatırım projesinin cari değerinin hesaplanmasında önemli bir görevdir. İskonto oranı, bir yatırımcının alabileceği alternatif getiriyi temsil eder. İskonto oranının belirlenmesinde en yaygın amaçlardan biri, bir şirketin değerinin tahmin edilmesidir.

İskonto oranının tahmin edilmesi için CAPM modeli, WACC, Gordon modeli, Olson modeli, E/P piyasa çarpanları modeli, özsermaye karlılığı, Fama ve French modeli, Ross modeli (ART), uzman değerlendirmesi vb. yöntemler kullanılmaktadır. . İskonto oranını tahmin etmek için birçok yöntem ve bunların modifikasyonları vardır. Tabloda hesaplama için kullanılan avantajları ve başlangıç verilerini ele alalım.

| Yöntemler | Avantajları | Hesaplama için ilk veriler |

| CAPM modeli | Piyasa riskinin iskonto oranı üzerindeki etkisi dikkate alınarak | |

| WACC modeli | Hem özsermayenin hem de borç alınan sermayenin kullanımının verimliliğini dikkate alma yeteneği | Adi hisse senedi kotasyonları (MICEX borsası), borç alınan sermayeye ilişkin faiz oranları |

| Gordon modeli | Temettü getirisinin muhasebeleştirilmesi | Adi hisse senedi kotasyonları, temettü ödemeleri (MICEX borsası) |

| Ross modeli | İndirim oranını belirleyen sektör, makro ve mikro faktörler dikkate alınarak | Makro göstergelere ilişkin istatistikler (Rosstat) |

| Fama ve Fransız modeli | Piyasa risklerinin iskonto oranına etkisi, şirketin büyüklüğü ve sektör özellikleri dikkate alınarak | Adi hisse senedi kotasyonları (MICEX borsası) |

| Pazar çarpanlarına göre | Tüm piyasa risklerinin muhasebeleştirilmesi | Adi hisse senedi kotasyonları (MICEX borsası) |

| Özsermaye karlılığına dayalı | Özsermaye kullanımının verimliliğinin muhasebeleştirilmesi | Bilanço |

| Uzman değerlendirmesine dayalı | Girişim projelerini ve resmileştirilmesi zor olan çeşitli faktörleri değerlendirme yeteneği | Uzman değerlendirmeleri, derecelendirme ve puan ölçekleri |

İskonto oranındaki bir değişikliğin net bugünkü değerdeki değişiklik üzerinde doğrusal olmayan bir etkisi vardır; bu ilişki aşağıdaki şekilde gösterilmektedir. Bu nedenle bir yatırım projesi seçerken sadece NBD değerlerini karşılaştırmak değil, aynı zamanda NBD'deki farklı oranlardaki değişimin niteliğini de karşılaştırmak gerekir. Çeşitli senaryoların analizi daha az riskli bir proje seçmenizi sağlar.

Excel'i Kullanarak Net Bugünkü Değeri (NPV) Hesaplayın

Net bugünkü değeri Excel kullanarak hesaplayalım. Aşağıdaki şekil gelecekteki nakit akışlarındaki değişiklikler ve bunların iskonto edilmesi tablosunu göstermektedir. Bu nedenle bir girişim yatırım projesi için iskonto oranını belirlememiz gerekiyor. Adi hisse senedi ihraçları, temettü ödemeleri ve özsermaye ve borç sermayesi getirisi tahminleri bulunmadığından uzman değerlendirmesi yöntemini kullanacağız. Değerlendirme formülü aşağıdaki gibi olacaktır:

İndirim oranı=Risksiz oran + Risk ayarlaması;

Risksiz menkul kıymetlerin faizine eşit bir risksiz oran alalım (GKO'lar, OFZ'ler, bu faiz oranları Rusya Federasyonu Merkez Bankası'nın web sitesinde cbr.ru görülebilir)% 5'e eşit. Ve sektör riski, mevsimselliğin satışlar ve personel riski üzerindeki etkisi riski için ayarlamalar. Aşağıdaki tablo, belirlenen bu risk türlerini dikkate alan düzeltme tahminlerini göstermektedir. Bu riskler uzmanlar tarafından tespit edilmiştir, dolayısıyla uzman seçerken çok dikkatli olmanız gerekir.

| Risk türleri | Risk ayarlaması |

| Satışları etkileyen mevsimsellik riski | 5% |

| Endüstri riski | 7% |

| Personel riski | 3% |

| 15% | |

| Risksiz faiz oranı | 5% |

| Toplam: | 20% |

Sonuç olarak yatırım projesini etkileyen riske ilişkin tüm düzeltmeler toplandığında iskonto oranı = 5 + 15 = %20 olacaktır.İskonto oranı hesaplandıktan sonra nakit akışlarının hesaplanıp iskonto edilmesi gerekir.

Net bugünkü değer NPV'sini hesaplamak için iki seçenek

Net bugünkü değeri hesaplamak için ilk seçenek aşağıdaki adımlardan oluşur:

- “B” sütunu ilk yatırım maliyetlerini = 100.000 rubleyi yansıtmaktadır;

- Sütun "C" proje için gelecekte planlanan tüm nakit girişlerini yansıtır;

- "D" sütunu gelecekteki tüm nakit harcamalarını kaydeder;

- Nakit akışı CF (“E” sütunu). E7=C7-D7;

- İndirgenmiş nakit akışının hesaplanması. F7=E7/(1+$C$3)^A7

- Bugünkü değeri (NPV) eksi ilk yatırım maliyetini (IC) hesaplayın. F16 =TOPLA(F7:F15)-B6

Net bugünkü değeri hesaplamak için ikinci seçenek, Excel'in yerleşik NPV (net bugünkü değer) mali fonksiyonunu kullanmaktır. Bir projenin net bugünkü değerinin ilk yatırım maliyetleri düşülerek hesaplanması. F17=NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Aşağıdaki şekil sonuçta ortaya çıkan net bugünkü değer hesaplamalarını göstermektedir. Görüldüğü gibi hesaplamanın nihai sonucu aynıdır.

Net bugünkü değerin değiştirilmesi MNPV (Modifiye Net Bugünkü Değer)

Klasik net bugünkü değer formülüne ek olarak, finansörler/yatırımcılar bazen pratikte bu formülün modifikasyonunu da kullanırlar:

MNPV – net bugünkü değerin değiştirilmesi;

CF t – t dönemindeki nakit akışı;

I t – t dönemindeki nakit çıkışı;

r – iskonto oranı (bariyer oranı);

d – yeniden yatırım düzeyi, sermayenin yeniden yatırımından elde edilebilecek olası geliri gösteren faiz oranı;

n – analiz periyotlarının sayısı.

Gördüğümüz gibi, basit formülden temel fark, sermayenin yeniden yatırımından elde edilen kârlılığın hesaba katılma olanağıdır. Bir yatırım projesinin bu kriter kullanılarak değerlendirilmesi aşağıdaki biçimdedir:

Net bugünkü değer değerleme yönteminin avantajları ve dezavantajları

NPV ve MNPV göstergelerinin avantajlarını karşılaştıralım. Bu göstergeleri kullanmanın avantajları şunlardır:

- Projenin yatırım çekiciliğini seçmek ve değerlendirmek için net sınırlar;

- Formülde ek proje risklerini dikkate alma imkanı (indirim oranı);

- Zaman içinde paranın değerindeki değişiklikleri yansıtmak için iskonto oranının kullanılması.

Net bugünkü değerin dezavantajları aşağıdakileri içerir:

- Birçok risk içeren karmaşık yatırım projelerinin değerlendirilmesindeki zorluk;

- Gelecekteki nakit akışlarını doğru bir şekilde tahmin etme zorluğu;

- Maddi olmayan faktörlerin gelecekteki karlılık (maddi olmayan varlıklar) üzerinde etkisi yoktur.

Özet

Bir takım eksikliklere rağmen net bugünkü değer göstergesi, bir projenin yatırım çekiciliğinin değerlendirilmesinde, onu analoglarla ve rakiplerle karşılaştırarak anahtardır. NPV'yi tahmin etmenin yanı sıra, daha net bir resim için IRR ve DPI gibi yatırım oranlarının da hesaplanması gerekir.

Galtsev Dmitry Aleksandroviç

"Net bugünkü değer" terimi genellikle değeri gerçek zamanlı olarak (bugün itibariyle) verilen ödeme akışlarının toplam indirgenmiş değerlerinin değerini ifade eder.

Kısa kısaltma, NPV. Özel literatürde bu miktar için sıklıkla başka isimler kullanılır.

Örneğin:

- NPV (net bugünkü değer). Bu isim, söz konusu akışların önce iskonto edilmesi ve ancak daha sonra toplanmasıyla açıklanmaktadır;

- NPV (net bugünkü değer). İskonto, tüm finansal akışları paranın gerçek (bugünkü) değerine getirir.

Uluslararası atama – NPV.

NPV göstergesinin ekonomik anlamı

Göstergeyi daha derinlemesine ele alırsak, analiz edilen yatırım projesinin tüm giden ve gelen nakit girişleri dikkate alınarak elde edilen, analizin yapıldığı zamana indirgenmiş sonuç değeri olduğunu söyleyebiliriz.

Ortaya çıkan değer, yatırımcıya yatırım yaparken ne bekleyebileceğine dair bir fikir verir (proje geliştirmenin ilk aşamasında ortaya çıkan ilk maliyetlerin geri ödenmesi ve uygulama sırasındaki periyodik çıkışlar dikkate alınarak).

Tüm nakit akışlarının riskler ve zaman değeri dikkate alınarak hesaplanması nedeniyle bir yatırım projesinin NBD değeri, projenin kattığı değer veya yatırımcının toplam karı olarak nitelendirilebilir.

Herhangi bir işletmenin temel amacı kar elde etmektir.

Riskli projelere yatırım yapmamak için yatırımcı olası yatırım seçeneklerine ilişkin bir ön değerlendirme yapar. Ayrıca, ön çalışma aşamasındaki tüm bu teklifler, risksiz yatırımların (banka mevduatı) karlılığıyla karşılaştırılarak değerlendirilir.

Net bugünkü değerin hesaplanmasına yönelik algoritmayı anlamak için, bunun mevcut tüm nakit akışlarının iskonto edilmesi metodolojisine dayandığı dikkate alınmalıdır. Bu nedenle belirli bir projeye yatırım yapma kararı, projenin NBD'sinin ön hesaplamasından sonra verilir; bu çerçevede:

- hesap dönemine ilişkin beklenen tüm sermaye giriş ve çıkışları değerlendirilir;

- değeri belirlenir (yatırımcı açısından bu değer iskonto oranı olarak kabul edilir);

- söz konusu oran dikkate alınarak tüm gelen ve giden akışlar iskonto edilir;

- sonuçlar özetlenmiştir. Elde edilen sonuç projenin bugünkü değerinin değeridir.

Ortaya çıkan sayı aşağıdaki değerlere sahip olabilir.

NPV = 0. Bu, yatırımcıya yatırılan fonları minimum kârla iade etme ihtimalinin olduğunu bildirir.

NBD< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV > 0. Yatırım kâr getirmelidir.

Temel hesaplama formülü:

Kullanılan semboller:

- N, değerlendirilen projenin hesaplandığı dönemlerin (ay, çeyrek, yıl) sayısıdır;

- t net bugünkü değerin dikkate alındığı dönemdir;

- i, değerlendirilen yatırım seçeneği için hesaplanan iskonto oranıdır;

- CF t – belirli bir süre için beklenen nakit akışı (net).

NPV'nin nasıl hesaplandığına dair bir örnek (kolaylık olması açısından sonuçları tablolar ve diyagramlarda özetliyoruz).

Eşit başlangıç yatırımlarına sahip iki projenin karşılaştırmalı analizi yapılmıştır. 5 milyon ruble olsun. Her iki seçenek de mevcut nakit akışlarının belirsizliğine ilişkin yaklaşık olarak eşit risklerle karakterize edilir. Hesaplamanın basitliği açısından fon toplama maliyetinin de aynı ve %11,5'e eşit olduğunu varsayıyoruz.

Formu doldurarak gizlilik politikamızı kabul etmiş ve bültene izin vermiş olursunuz.

Temel fark, fon giriş ve çıkışlarının dinamiklerinde yatmaktadır.

Yukarıda verilen hesaplama formülünü kullanarak aşağıdaki indirgenmiş akışları elde ederiz

Projenin NBD'sinin elde edilen sonuçları şu şekilde yorumlanmalıdır:

- yatırımcıya iki bağımsız proje teklif edilirse her ikisi de kabul edilmelidir;

- eğer bunlar birbirini dışlıyorsa, o zaman "A" projesinin yadsınamaz bir avantajı vardır, çünkü en iyi NBD'ye sahiptir.

NBD hesaplanırken iskonto oranının değeri

Net bugünkü değeri incelerken kesinlikle göstergeye - iskonto oranına - ciddi şekilde dikkat etmelisiniz. Genellikle yatırımın fırsat maliyeti olarak farklı şekilde anılır. Hesaplama formülünde kullanılan gösterge, yatırımcının, uygulanmakta olan projenin riskleriyle karşılaştırılabilir riskler için kabul edilebilir olduğunu düşündüğü minimum getiriyi ifade etmektedir.

Bir yatırımcı, çeşitli kaynaklardan (kendi veya ödünç alınan) toplanan fonlarla faaliyet gösterebilir.

1. İlk durumda, belirlenen iskonto oranı, söz konusu yatırım projesinin kabul edilebilir risklerinin kişisel bir değerlendirmesidir.

Değerlendirmesi çeşitli yaklaşımlar gerektirebilir. En basitleri şunlardır:

- Belirli risklerin olasılığı dikkate alınarak ayarlanan risksiz bir oranın seçilmesi.

Bu nedenle genellikle projenin uygulandığı ülkenin menkul kıymet getirisi ve sektördeki şirketlerin kurumsal tahvil getiri oranları dikkate alınır.

- Gerekli ve minimum yeterli (potansiyel yatırımcı açısından) karlılık (ROE göstergesi).

Bu durumda yatırım kararını veren kişi olası seçeneklerden birine göre iskonto oranını belirler:

- Belirli bir bankaya yatırılan fonlar projeye yatırılır. Bu nedenle fırsat maliyetinin mevcut banka faiz oranından az olmaması gerekir;

- İşletmeden çekilen ve geçici olarak mevcut olan fonlar projeye yatırılır. Bunlara ihtiyaç duyulursa, tutarın tamamının projeden derhal çekilmesi mümkün değildir. Krediye ihtiyaç duyulacak. Bu nedenle fonların cari maliyeti olarak piyasa borç verme faizi seçilmiştir;

- Ana işletmenin ortalama karlılığı %Y'dir. Buna göre bir yatırım projesinden daha azını almamanız gerekmektedir.

2. Borç alınan fonlarla çalışırken oran, çeşitli kaynaklardan çekilen fonların maliyetinin bir türevi olarak hesaplanacaktır.

Kural olarak, bu gibi durumlarda yatırımcı tarafından belirlenen oran, ödünç alınan fonların maliyetinin benzer bir göstergesini aşmaktadır.

Bu sadece fonların değerinde zaman içinde meydana gelen değişiklikleri hesaba katmakla kalmaz, aynı zamanda nakit akışları ve hacimlerindeki belirsizlikle ilişkili olası riskleri de beraberinde getirir.

İskonto oranının sonraki yatırım için çekilen sermayenin ağırlıklı ortalama maliyeti (WACC) olarak değerlendirilmesinin ana nedeni budur.

Belirli bir yatırım projesine yatırılan fonların gerekli getiri oranı olarak kabul edilen bu göstergedir. Beklenen riskler ne kadar yüksek olursa oran da o kadar yüksek olur.

Bu parametrenin belirlenmesine yönelik hesaplama yöntemleri, grafiksel olanlardan daha az açıktır. Özellikle iki veya daha fazla projenin çekiciliğini karşılaştırmanız gerektiğinde.

Örneğin, “A” ve “B” projelerini karşılaştırarak (grafiğe bakınız) aşağıdaki sonuçlar çıkarılabilir:

Oran %7'yi aştığında, A projesinin NPV değeri B'den daha yüksektir (bu, aritmetik karşılaştırma sırasında seçimde olası bir hata konusunda uyarıda bulunur).

Ayrıca kırmızı eğri grafiğinde gösterilen “B” yatırım projesi, değişen iskonto oranı nedeniyle daha önemli değişikliklere maruz kalmaktadır (bu, aynı dönemde gelen fonların farklı miktarlarda olmasıyla açıklanabilir).

Belirli zaman kısıtlamaları getiren iskonto oranlarının zaman içinde değerinde önemli bir düşüş olduğu gerçeğini dikkate almak gerekir. En fazla 10 yıl içinde hesaplanabilirler.

Grafiklerin analizi, değişen bir iskonto oranının NBD göstergesinin değerinde değişikliklere yol açtığı (ve ikincisinin doğrusal olmayan bir şekilde değiştiği) sonucuna varmamızı sağlar.

Bu nedenle, daha dengeli bir değerlendirme için, yalnızca farklı yatırım projelerinin değerlerini karşılaştırmak değil, aynı zamanda ikincisinde farklı oranlardaki değişiklikleri de hesaba katmak gerekir.

Varsayılan olarak Excel'de hesaplama yapılırken indirim oranının %10 olduğu varsayılır.

Excel kullanarak NPV'nin hesaplanması

Program, “NPV” işlevini kullanarak söz konusu değeri belirleme olanağı sağlar.

Çalışma algoritması oldukça basittir.

- “H6”yı (çıkış hücresi) seçin;

- Açılan pencerede fx (düğme) tuşuna bastıktan sonra, önce “Finansal” kategorisi ve ardından – “NPV” fonksiyonu seçilir;

- “Bahis” alanına giderek “C1” hücresini seçin;

- daha sonra kullanılan veri aralığı (bu durumda bu C6:G6'dır) “Değer 1” adı verilen özel bir alana girilir. İkinci alan “Değer 2” boş bırakılmalıdır. Bundan sonra “OK” (düğmesine) basın.

Söz konusu seçenek, projedeki ilk (başlangıç) yatırımları dikkate almadığından, formül çubuğuna ek bir "B6" hücresi eklemeniz gereken yere tekrar "H6" girmeniz gerekir.

NPV hesaplama yönteminin artıları ve eksileri

Avantajları arasında indirimli nakit akışı tekniğinin kullanılması da yer almaktadır. Bu, yatırım projesinin uygulanmasının bir parçası olarak ilave olarak yaratılan değer miktarı gibi bir parametrenin yeterince değerlendirilmesine olanak sağlar.

Ancak bir takım ciddi eksiklikler zorunlu olarak dikkate alınmasını gerektirir.

Bunlar aşağıdakileri içerir:

- iskonto oranlarında devam eden değişikliklere karşı yüksek hassasiyet;

- makbuzu proje için belirlenen son tarihten sonra başlayan nakit akışlarının göz ardı edilmesi.

3 binden fazla abonemize katılın. Ayda bir e-postanıza web sitemizde, LinkedIn ve Facebook sayfalarımızda yayınlanan en iyi materyallerin bir özetini göndereceğiz.

IRR, IRR, IRR veya iç getiri oranı, bir yatırımın karlılığını ve ödünç alınan fonlar için mümkün olan maksimum oranı belirlemenize olanak tanıyan bir yatırım analizi göstergesidir. Birkaç projeyi karşılaştırmanıza ve en uygun yatırım seçeneğini seçmenize yardımcı olur. NPV aracılığıyla hesaplandığından, 4 yöntemden otomatik olanı - Excel elektronik tablo düzenleyicisinin IRR işlevi aracılığıyla - kullanılması en uygunudur.

Bir iş planını uygulamak için kredi kaynaklarını çekebileceğiniz en uygun oranı nasıl belirlersiniz? Bir yatırım projesinin çekiciliği önceden nasıl belirlenir? Bu amaçlar için iç getiri oranı göstergesini tanımaya değer.

IRR(İç Getiri Oranı), NPV (Net Bugünkü Değer) değerinin sıfır olduğu iskonto oranıdır.

Referans! IRR iki şekilde görüntülenebilir:

- bir yandan bu, bir yatırım projesinin karlılığını karakterize eden bir göstergedir - ne kadar yüksek olursa, projeden elde edilen kar da o kadar büyük olur;

- diğer taraftan proje için elde edilebilecek ve kullanıldığında başabaş noktasına gelebilecek maksimum sermaye maliyeti.

IRR, iş planları hazırlanırken ve herhangi bir yatırım seçeneği dikkate alınırken hesaplanmalıdır.

Önemli nokta! Borç alınan fonları yatırım için kullanmayı planlıyorsanız, bunların faiz oranı iç getiri oranını aşmamalıdır. Aksi takdirde proje kârsız olacaktır.

Literatürde IRR için başka isimler de vardır: iç getiri oranı (kısaltma - IRR), iç getiri oranı, iç getiri oranı vb.

IRR'yi hesaplamak için formül

IRR, NPV'nin sıfır olduğu bir durumda iskonto oranını temsil ettiğinden, göstergeyi hesaplamak için net bugünkü değeri belirlemek için kullanılan formülün aynısı kullanılır.

Verilen formül aşağıdaki göstergeleri içerir:

- CF - t dönemi için toplam nakit akışı;

- t - dönemin seri numarası;

- i - nakit akışı iskonto oranı (indirim oranı);

- IC, ilk yatırımın tutarıdır.

Eğer NPV'nin sıfır olduğu biliniyorsa, o zaman iç getiri oranının kuvvetle birlikte kökten çıkarılması gereken karmaşık bir denklem oluşturulur. Bu nedenle IRR manuel olarak doğru bir şekilde hesaplanamaz.

Hesaplamak için bir finansal hesap makinesi kullanabilirsiniz. Ancak bu durumda bile hesaplamalar zahmetli olacaktır.

Daha önce iç getiri oranını hesaplamak için grafiksel bir yöntem kullanılıyordu: Her proje için NPV hesaplanıyor ve doğrusal grafikleri oluşturuluyordu. Grafiklerin apsis ekseni (X ekseni) ile kesiştiği noktalarda IRR değeri bulunmuştur. Ancak bu yöntem hatalıdır ve gösteri amaçlıdır.

Referans! Finansal matematikte, logaritmik hesaplamalar kullanarak NPV ile IRR arasındaki ilişkiyi tanımlamaya olanak tanıyan bir seçim yöntemi kullanılır. Bu yöntem daha az karmaşık değildir ve logaritmalarla çalışma yeteneği gerektirir.

Bu bağlamda, IRR'yi hesaplamanın en basit, en uygun ve doğru yolu, Excel elektronik tablo düzenleyicisinin IRR mali işlevini kullanmaktır.

IRR hesaplamalarına örnekler

Excel elektronik tablo düzenleyicisini kullanarak IRR'yi doğru şekilde nasıl hesaplayabilirim? Algoritmayı anlamak için, aynı miktarda ilk yatırım gerektiren - 1,5 milyon ruble - iki yatırım projesini düşünmeye değer. - ancak farklı nakit akışlarıyla karakterize edilirler.

| 1 No'lu Proje | 2 No'lu Proje |

|

|---|---|---|

| Nakit Akışı (CF) |

||

İlk bakışta belirlemek zordur:

- hangisi yatırımcıya faydalı;

- Borç finansmanını çekmek için yüzde kaç.

Bu soruları cevaplamak için bilgileri Excel elektronik tablo düzenleyicisine aktarmanız ve ardından aşağıdaki adımları uygulamanız gerekir:

- imleci boş bir hücreye yerleştirin;

- IRR (iç getiri oranı) finansal fonksiyonunu seçin;

- “Değerler” alanında, ilk yatırımdan son nakit girişine kadar bir dizi veriyi belirtin.

Örnekte IRR işlevi iki kez kullanılmalıdır; bu şekilde her proje için IRR'yi hesaplayabilirsiniz.

Çözüm! Hesaplama, %17'lik bir kârlılık vaat ettiği için 1 No'lu Projenin daha karlı göründüğünü gösterdi. Ek olarak, bu durumda ödünç alınan fonların seçimi daha geniştir: %17'den fazla olmayan bir oranda krediler çekilebilir (karşılaştırma için, Proje No. 2 için - %13'e kadar).

IRR'yi hesaplamak için formülün nasıl kullanılacağını öğrenmek için indirmeye değer.

Değeri belirlemek için Excel araçlarını kullanmak tavsiye edilir:

- bu değer VSD fonksiyonunun “Varsayım” alanında belirtilirse hesaplama hatası %0,00001 olabilir (standart versiyonda hata %0,1'dir);

- işlev, nakit akışlarını kronolojik sırayla (yıl, ay vb.) göstermenin en uygun biçimine uygulanabilir;

- Nakit akışları pozitif veya negatif olabilir.

Önemli nokta! Projeye ilişkin nakit akışlarından en az birinin pozitif olması gerekir, aksi takdirde sistem hesaplama hatası bildirecektir.

IRR değeri ve indirim oranı

İç getiri oranı, yatırım analizinin bir diğer önemli göstergesi olan iskonto oranıyla ilgilidir.

Referans!İskonto oranı, bir yatırımcının yatırdığı sermaye üzerinden kazanması gereken faiz oranıdır. Zaman ve risk faktörünü dikkate alarak paranın değerini yansıtır ve yatırımcıya şunları gösterir:

- minimum karlılık seviyesi;

- enflasyon oranı;

- yatırım riski seviyesi.

İç getiri oranı, borç alınan fonların bir projeye çekilebileceği maliyeti gösterdiğinden ve iskonto oranı (r) projenin getiri oranını gösterdiğinden, bunlar genellikle yatırım analizinin bir parçası olarak karşılaştırılır.

İç verim oranının uygulanması

IRR'yi kullanmanın temel amacı, ilk yatırımın büyüklüğüne ve endüstriye bakılmaksızın projeleri çekicilik derecelerine göre sıralamaktır. Getiri oranı göstergesini kullanmak için başka seçenekler de vardır:

- tasarım çözümlerinin karlılığının değerlendirilmesi;

- yatırım yönlerinin istikrarının belirlenmesi;

- çekilen kaynakların mümkün olan maksimum maliyetinin belirlenmesi.

Önemli nokta! Uzmanlar, göstergenin yeniden yatırımların ve gelirin mutlak değerlerde dikkate alınamaması ve nakit akışlarının ne kadar doğru değerlendirildiğine bağlı olması gibi eksikliklerine dikkat çekiyor.

Bu yazımızda nakit akışlarının iskonto edilmesi, Excel'de hesaplama ve analiz formülü hakkında detaylı bilgi vereceğiz.

Nakit akışlarının iskonto edilmesi. Tanım

Nakit akışı indirimi (İngilizce İndirimli nakit akışı, DCF, indirimli değer) gelecekteki (beklenen) nakit ödemelerin değerinin şimdiki zamana indirgenmesidir. Nakit akışlarının iskonto edilmesi, paranın değerinin azalmasına ilişkin önemli ekonomik yasaya dayanmaktadır. Yani zamanla para mevcut değere göre değerini kaybeder, bu nedenle mevcut değerlendirme anını başlangıç noktası olarak almak ve gelecekteki tüm nakit girişlerini (kar/zarar) günümüze getirmek gerekir. Bu amaçlar için bir indirim faktörü kullanılır.

İndirim oranı nasıl hesaplanır?

İndirim katsayısı indirim faktörünü ve ödeme akışlarını çarparak gelecekteki kazançları bugünkü değere düşürmek için kullanılır. İndirim faktörünü hesaplama formülü aşağıda gösterilmiştir:

burada: r – iskonto oranı, i – dönem sayısı.

|

★ |

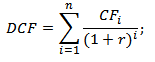

Nakit akışlarının iskonto edilmesi. Hesaplama formülü

DCF ( İndirgenmiş nakit akımı)- indirgenmiş nakit akımı;

CF ( PeşinAkış) – I. dönemdeki nakit akışı;

r – iskonto oranı (getiri oranı);

n, nakit akışlarının göründüğü dönem sayısıdır.

Nakit akışı iskonto formülündeki temel unsur iskonto oranıdır. İskonto oranı, bir yatırımcının belirli bir yatırım projesine yatırım yaparken ne kadar getiri beklemesi gerektiğini gösterir. İskonto oranı, değerlendirme nesnesine bağlı birçok faktörü kullanır ve şunları içerebilir: enflasyon bileşeni, risksiz varlıkların getirisi, risk için ek getiri oranı, yeniden finansman oranı, ağırlıklı ortalama sermaye maliyeti, banka mevduatlarına olan faiz, vesaire.

Nakit akışlarının indirgenmesi için getiri oranının (r) hesaplanması

Yatırım analizinde iskonto oranını (getiri oranını) tahmin etmenin pek çok farklı yolu ve yöntemi vardır. Getiri oranını hesaplamak için bazı yöntemlerin avantajlarını ve dezavantajlarını daha ayrıntılı olarak ele alalım. Bu analiz aşağıdaki tabloda sunulmaktadır.

|

İndirim oranlarını tahmin etme yöntemleri |

Avantajları |

Kusurlar |

| CAPM modelleri | Piyasa riskini dikkate alma becerisi | Tek faktör, borsada adi hisse senetlerinin bulunması ihtiyacı |

| Gordon modeli | Kolay hesaplama | Adi hisse senetlerine ve sürekli temettü ödemelerine duyulan ihtiyaç |

| Ağırlıklı ortalama sermaye maliyeti (WACC) modeli | Hem özsermaye hem de borç sermayesinin getiri oranının muhasebeleştirilmesi | Özsermaye getirisini tahmin etme zorluğu |

| Model ROA, ROE, ROCE, ROACE | Bir projenin sermaye getirisini hesaba katma yeteneği | Ek makro ve mikro risk faktörlerinin dikkate alınmaması |

| E/P yöntemi | Projenin piyasa riski dikkate alınarak | Borsada kotasyonların bulunması |

| Risk primlerini tahmin etme yöntemi | İskonto oranının değerlendirilmesinde ek risk kriterlerinin kullanılması | Risk primi değerlendirmesinin öznelliği |

| Uzman görüşlerine dayalı değerlendirme yöntemi | Yeterince resmileştirilmemiş proje risk faktörlerini hesaba katma yeteneği | Uzman değerlendirmesinin öznelliği |

İndirim oranını hesaplamaya yönelik yaklaşımlar hakkında daha fazla bilgiyi “” makalesinden öğrenebilirsiniz.

|

★ (Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR hesaplaması) + rota hareketlerini tahmin etmek |

Excel'de indirgenmiş nakit akışını hesaplama örneği

İndirgenmiş nakit akışlarını hesaplamak için, seçilen zaman diliminde (bizim durumumuzda yıllık aralıklarla) beklenen tüm pozitif ve negatif nakit ödemelerinin (CI - PeşinGiriş, CO – PeşinÇıkış). Değerleme uygulamasında nakit akışları için aşağıdaki ödemeler alınır:

- Net işletme geliri;

- İşletme maliyetleri, arazi vergisi ve tesisin yeniden inşası hariç net nakit akışı;

- Vergiye tabi gelir.

Yurt içi uygulamada kural olarak 3-5 yıllık bir süre kullanılırken, yurt dışı uygulamada değerlendirme süresi 5-10 yıldır. Girilen veriler daha sonraki hesaplamalar için temel oluşturur. Aşağıdaki şekil, başlangıç verilerinin Excel'e girilmesine ilişkin bir örneği göstermektedir.

Bir sonraki aşamada, her bir zaman dilimi için nakit akışı hesaplanır (sütun D). Nakit akışlarını değerlendirmenin en önemli görevlerinden biri iskonto oranının hesaplanmasıdır; bizim durumumuzda bu oran %25'tir. Ve aşağıdaki formüle göre elde edildi:

İndirim oranı= Risksiz faiz oranı + Risk primi

Risksiz faiz oranı olarak Rusya Federasyonu Merkez Bankası'nın kilit faiz oranı alınmıştır. Rusya Federasyonu Merkez Bankası'nın kilit oranı şu anda %15 olup, risk primi (üretim, teknolojik, yenilikçilik vb.) uzmanlar tarafından %10 düzeyinde hesaplanmıştır. Anahtar oran, risksiz bir varlığın getirisini yansıtır ve risk primi, projenin mevcut risklerine ilişkin ek getiri oranını gösterir.

Risksiz oranın hesaplanması hakkında daha fazla bilgiyi aşağıdaki makalede bulabilirsiniz: “”

Daha sonra alınan nakit akışlarının başlangıç dönemine getirilmesi yani iskonto faktörü ile çarpılması gerekmektedir. Sonuç olarak, tüm indirgenmiş nakit akışlarının toplamı, yatırım nesnesinin indirgenmiş değerini verecektir. Hesaplama formülleri aşağıdaki gibi olacaktır:

Nakit akımı (CF)= B6-C6

İndirgenmiş nakit akımı (DCF)= D6/(1+$C$3)^A6

Toplam indirgenmiş nakit akışı (DCF)= TOPLA(E6:E14)

Hesaplama sonucunda tüm nakit akışlarının (DCF) iskonto edilmiş değeri 150.981 RUB'a eşit oldu. Bu nakit akışının pozitif bir değere sahip olması, daha fazla analiz olasılığını gösterir. Bir yatırım analizi yaparken, çeşitli alternatif projeler için indirgenmiş nakit akışının nihai değerlerinin karşılaştırılması gerekir; bu, bunların değer yaratmadaki çekicilik ve verimlilik derecesine göre sıralanmasına olanak sağlayacaktır.

İndirgenmiş nakit akışlarını kullanan yatırım analizi yöntemleri

Hesaplama formülündeki indirgenmiş nakit akışının (DCF) net bugünkü değere (NPV) çok benzediğine dikkat edilmelidir. Temel fark, başlangıç yatırım maliyetlerinin NBD formülüne dahil edilmesidir.

İndirgenmiş nakit akışı (DCF), yatırım projelerinin etkinliğini değerlendirmek için birçok yöntemde kullanılır. Bu yöntemler nakit akışlarının iskonto edilmesini kullandığından dinamik olarak adlandırılır.

- Yatırım projelerini değerlendirmek için dinamik yöntemler

- Net bugünkü değer (NBDAçıkSunmakDeğer)

- İç karlılık oranı ( IRR, İç Getiri Oranı)

- Karlılık Endeksi (PI, Kârlılık endeksi)

- Yıllık gelir eşdeğeri (NUS, Net Üniforma Serisi)

- Net getiri oranı ( NRR, Net Getiri Oranı)

- Net gelecekteki değer ( NFV,AçıkGelecekDeğer)

- İndirimli geri ödeme süresi (DPPİndirimliGeri ödeme periyodu)

Yatırım projelerinin etkinliğini hesaplama yöntemleri hakkında daha fazla bilgiyi “” makalesinden öğrenebilirsiniz.

Sadece nakit akışlarını iskonto etmenin yanı sıra, nakit ödemelerin yeniden yatırıma dönüştürülmesini de hesaba katan daha karmaşık yöntemler vardır.

- Değiştirilmiş net getiri oranı ( MNPV, Değiştirilmiş Net Getiri Oranı)

- Değiştirilmiş getiri oranı ( MIRR, Değiştirilmiş İç Getiri Oranı)

- Değiştirilmiş net bugünkü değer ( MNPV,DeğiştirilmişSunmakDeğer)

|

★ (Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR hesaplaması) + rota hareketlerini tahmin etmek |

Nakit akışlarını iskonto etmek için DCF göstergesinin avantajları ve dezavantajları

+) İndirim oranının kullanılması bu yöntemin şüphesiz bir avantajıdır, çünkü gelecekteki ödemeleri mevcut değere düşürmenize ve projenin yatırım çekiciliğini değerlendirirken olası risk faktörlerini dikkate almanıza olanak tanır.

-) Dezavantajları arasında bir yatırım projesinin gelecekteki nakit akışlarını tahmin etmenin zorluğu yer almaktadır. Ayrıca dış ortamdaki değişimleri iskonto oranına yansıtmak zordur.

Özet

Nakit akışlarının indirgenmesi, bir projenin yatırım çekiciliğini değerlendirmeye yönelik birçok katsayıyı hesaplamanın temelini oluşturur. Bir örnek kullanarak Excel'deki indirimli nakit akışlarını hesaplamak için kullanılan algoritmayı, mevcut avantajlarını ve dezavantajlarını analiz ettik. Ivan Zhdanov yanınızdaydı, ilginiz için teşekkür ederiz.