Yillik sug'urta mukofotlari bo'yicha soliqlar. Sug'urta mukofotlari miqdori. OPS uchun sug'urta mukofoti

UST yoki yagona ijtimoiy soliq - ilgari ish beruvchilarning xodimlar uchun sug'urta badallari shunday nomlangan. 2010 yilda yagona ijtimoiy soliq bekor qilindi, ammo bu atama saqlanib qoldi: ko'plab buxgalterlar odatdagidan tashqari sug'urta badallarini "ijtimoiy soliq" deb atashda davom etmoqdalar. Yagona ijtimoiy soliq nima va u hozir qanday shaklda mavjud, biz maqolada tushunamiz.

2010 yilgacha yagona ijtimoiy soliq Rossiya Federatsiyasi Soliq kodeksining 24-bobi bilan tartibga solingan. Keyin qonunning ushbu bo'limi, shuningdek soliqning o'zi bekor qilindi va sug'urta to'lovlarini boshqarish Rossiya Federatsiyasi Pensiya jamg'armasiga, Ijtimoiy sug'urta jamg'armasiga va Majburiy tibbiy sug'urta jamg'armasiga o'tkazildi.

2017 yilda majburiy sug'urta bo'yicha to'lovlar, jarohatlar uchun badallar bundan mustasno, yana Federal Soliq xizmati yurisdiktsiyasiga o'tkazildi.

Xo'sh, 2018 yilda yagona ijtimoiy soliqning to'g'ri nomi nima? Faqat "Sug'urta mukofotlari". Ular Rossiya Federatsiyasi Soliq kodeksining 34-bobi bilan tartibga solinadi.

2018 yilda sug'urta mukofotlarini (UST) kim to'laydi

Yollanma mehnatdan foydalanadigan har bir kishi. Bular mehnat shartnomalari bo'yicha xodimlarni yollaydigan tashkilotlar va yakka tartibdagi tadbirkorlardir. Ularning barchasi majburiy sug'urtaning to'rt turi bo'yicha badal to'lashlari shart:

- pensiya;

- tibbiy;

- ijtimoiy;

- ishdagi baxtsiz hodisalardan.

Agar xodim ba'zi ish yoki xizmatlarni bajarish uchun fuqarolik shartnomasi bo'yicha ishga qabul qilingan bo'lsa, badallar faqat pensiya va tibbiy sug'urta uchun to'lanishi kerak. Boshqa soliqlar tomonlarning kelishuvi bilan belgilanadi. Agar sizda sug'urta mukofotlari to'g'ri tuzilganligi va aniq bir xodim uchun qanday chegirmalar to'lanishi kerakligi haqida shubhangiz bo'lsa, mutaxassislar bilan maslahatlashing. Bu kelajakda soliq organlari bilan bog'liq jarimalar va muammolarning oldini olishga yordam beradi. Agar kompaniya xodimlarida vakolatli buxgalter bo'lmasa, sizga xizmat ko'rsatish bo'yicha mutaxassislarga murojaat qilishingizni maslahat beramiz.

Ish beruvchi barcha badallarni o'z hisobidan amalga oshiradi. Agar u rozi bo'lsa ham, soliq yukini xodimga o'tkazish noqonuniy hisoblanadi.

Yakka tartibdagi tadbirkorlar o'zlari uchun sug'urta mukofotlarini qanday to'lashlari haqida ko'proq ma'lumot olish uchun maqolani o'qing

2018 yilda sug'urta mukofotlari stavkalari (UST), jadval

Ushbu jadval 2018 yil uchun standart tariflarni ko'rsatadi:

|

Sug'urta turi |

Taklif |

Normativ hujjat |

|

Majburiy pensiya sug'urtasi* |

1-modda. 426 Rossiya Federatsiyasining Soliq kodeksi |

|

|

Majburiy tibbiy sug'urta |

3-modda. 426 Rossiya Federatsiyasining Soliq kodeksi |

|

|

Vaqtinchalik nogironlik va onalik munosabati bilan majburiy ijtimoiy sug'urta** |

2-modda. 426 Rossiya Federatsiyasining Soliq kodeksi |

|

|

Ishlab chiqarishdagi baxtsiz hodisalar va kasb kasalliklaridan sug'urta qilish |

0,2% dan 8,5% gacha |

2005 yil 22 dekabrdagi N 179-FZ Federal qonunining 1-moddasi |

* Agar xodimning yillik daromadi 1 021 000 rubl chegarasiga yetsa. Yil oxirigacha stavka 10% ga tushiriladi.

** Agar xodimning yillik daromadi 815 000 rubl chegarasiga yetsa, ijtimoiy sug'urta to'lovlari olinmaydi.

2018 yilda sug'urta mukofotlarini (UST) to'lash muddatlari

Sug'urtalashning barcha turlari uchun muddat bir xil - daromadlar hisoblangan oydan keyingi oyning 15-kuniga qadar. Agar 15-kun dam olish kuniga to'g'ri kelsa, muddat undan keyingi ish kuniga ko'chiriladi.

Sug'urta mukofotlari stavkalari pasaytirilgan

2018 yilda pasaytirilgan stavkalarga kim ega bo'lishi va qanday sharoitlarda imtiyoz qo'llanilishi mumkinligi haqida batafsil ma'lumot Rossiya Federatsiyasi Soliq kodeksining 427-moddasida keltirilgan.

Benefitsiarlarning eng keng tarqalgan toifalari:

- 1-bandning 5-bandida sanab o'tilgan faoliyat turlari bilan shug'ullanadigan soddalashtirilgan soliq tizimi bo'yicha tadbirkorlar va tashkilotlar. 427 Rossiya Federatsiyasining Soliq kodeksi.

- Patent tizimi bo'yicha tadbirkorlar patentda ko'rsatilgan faoliyat bilan shug'ullanadigan xodimlarga to'lovlar bo'yicha (ijaraga berish, chakana savdo va umumiy ovqatlanishdan tashqari).

- Dorixona (farmatsevtika) faoliyatini amalga oshiradigan UTII bo'yicha tashkilotlar va tadbirkorlar.

Yuqorida sanab o'tilgan barcha ish beruvchilar uchun 2018 yilda pensiya sug'urtasi tarifi 20%, ijtimoiy va tibbiy sug'urta tarifi esa 0%.

Afsuski, 2019-yilda bu imtiyoz ularga nisbatan qo‘llanilmaydi – pasaytirilgan tariflarning amal qilish muddati uzaytirilmadi.

Rossiya Federatsiyasi Moliya vazirligi 2018 yil 1 avgustdagi 03-15-06 / 54260-sonli xatida, shuningdek, ishlab chiqarish va ijtimoiy sohalarda ishlaydigan kichik biznes sub'ektlari uchun imtiyozlarni uzaytirish qonun hujjatlarida nazarda tutilmaganligini e'lon qildi. byudjet.

Rossiya Federatsiyasi Soliq kodeksining 427-moddasida ko'rsatilgan qolgan benefitsiarlar uchun imtiyozlar amalda davom etadi, ammo kichik o'zgarishlar bilan.

Sug'urta mukofotlari bo'yicha kelgusi o'zgarishlar

Imtiyozlarni bekor qilishdan tashqari, ish beruvchilar 2019 yilda quyidagi o'zgarishlarga duch kelishadi:

Pensiya sug'urtasiga badallar limiti 1 150 000 rublgacha, ijtimoiy sug'urta uchun to'lovlar uchun - 865 000 rublgacha o'zgaradi.

Pensiya sug'urtasi bo'yicha 22% tarif doimiy bo'ladi. Bungacha umumiy tarif 26 foizni tashkil etgan bo‘lsa, 22 foizlik stavka faqat 2017-2020 yillarda amal qilishi kerak edi.

Tadbirkorlarning o'zlari uchun doimiy badallari ham ortadi.

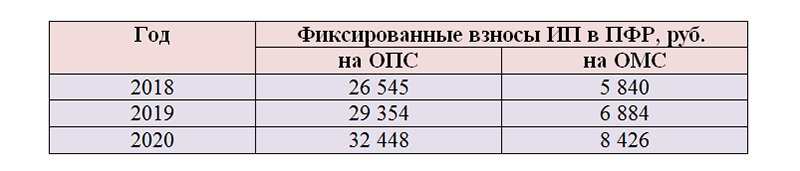

2019 yilda yakka tartibdagi tadbirkorlar o'zlari uchun to'lashlari kerak:

29 354 rubl majburiy pensiya sug'urtasi uchun;

6 884 rubl majburiy tibbiy sug'urta uchun.

300 ming rubldan ortiq daromad uchun 1% to'lov bo'yicha hech narsa o'zgarmaydi.

2019 yilda yakka tartibdagi tadbirkorlar uchun OPS uchun maksimal to'lov miqdori 234 832 rublni tashkil qiladi. (8 × 29 354 rub.).

Bundan tashqari, 2019 yilda vaqtinchalik nogironlik holatida va onalik munosabati bilan o'zlari uchun sug'urta badallarini ixtiyoriy ravishda to'lamoqchi bo'lgan yakka tartibdagi tadbirkorlar Rossiya Federal ijtimoiy sug'urta jamg'armasi byudjetiga 3 925,44 rubl to'lashlari kerak.

Sug'urta mukofotlari va imtiyozlar miqdori har doim o'zgarib turadi va ba'zida innovatsiyalarni kuzatish juda qiyin. Soliq stavkalari bo'yicha chalkashliklar jarimaga olib kelishi mumkin. Sug'urta mukofotlarining nozik tomonlarini tushunish va barcha soliqlarni o'z vaqtida to'lash, agar siz professionallarning yordamiga murojaat qilsangiz, qiyin emas. Xizmat xodimlari sizga soliq islohotlarini tushunishga va soliq idorasi bilan aloqa o'rnatishga yordam beradi. Sinab ko'ring - bu juda qulay!

Sug'urta mukofotlarini qanday tejash kerak

Bir nechta qonuniy yo'llar bor, lekin ular mavjud.

Masalan, siz potentsial xodim bilan mehnat shartnomasini emas, balki talaba shartnomasini tuzishingiz mumkin. Talaba shartnomasi bo'yicha stipendiyalar sug'urta badallariga tortilmaydi.

422-moddada sug'urta badallari to'lanmaydigan to'lovlar ro'yxati keltirilgan. Xodimning ish haqining bir qismi ushbu to'lovlar bilan almashtirilishi mumkin. Shunday qilib, yiliga 4 ming rublgacha bo'lgan moddiy yordam, har bir bola uchun 50 ming rublgacha bolaning tug'ilishi va asrab olinishi uchun moddiy yordam, har qanday miqdorda kundalik nafaqa va sayohat xarajatlari uchun kompensatsiya va boshqalar soliqqa tortilmaydi.

Agar siz fuqarolik shartnomalari bo'yicha jismoniy shaxslarning xizmatlaridan foydalansangiz, shaxsiy daromad solig'idan tashqari, ushbu shartnoma bo'yicha to'lovdan pensiya badallarining 22 foizini va tibbiy badallarning 5,1 foizini to'lashingiz kerak. Xuddi shu xizmatlarni ko'rsatadigan, lekin yakka tartibdagi tadbirkor sifatida ro'yxatdan o'tgan shaxsni qidiring. U bilan yakka tartibdagi tadbirkor sifatida shartnoma tuzing, keyin u o'zi uchun soliq va badallarni to'laydi.

Keling, 2018 yilda sug'urta mukofotlarini hisoblash va to'lash tartibini ko'rib chiqaylik. Rossiya Federatsiyasining Soliq kodeksi asosida 2018 yil uchun sug'urtaning ayrim turlari bo'yicha maksimal soliq solinadigan bazani hisoblashni ko'ring.

2018 yil 1 yanvardan boshlab sug'urta mukofotlari oshadi. Maqolada siz 2018 yilda sug'urta mukofotlari stavkalari, yangi bazaviy limitlar va sug'urta mukofotlarini to'lash muddatlari jadvalini topasiz.

2018 yilda sug'urta mukofotlari: tariflar jadvali

2018 yil uchun sug'urta mukofotlari miqdori o'zgarmaydi. 2018 yil uchun umumiy sug'urta mukofoti stavkasi 30 foizni tashkil etadi. To'lovchilar sug'urta mukofotlari bo'yicha oldingi stavkalar bo'yicha soliq solinadigan bazaning belgilangan maksimal miqdori doirasida chegirmalarni amalga oshiradilar:

- 22% - majburiy pensiya sug'urtasiga (OPI) badallar.

- 5,1% - majburiy tibbiy sug'urta (CHI) uchun badallar.

- 2,9% - majburiy ijtimoiy sug'urtaga (MSS) badallar.

Bunday tariflar xodimning yil boshidan boshlab hisoblangan daromadi maksimal bazadan oshmaguncha qo'llanilishi kerak. Va ortiqcha summadan badallarni quyidagi stavkalarda hisoblash kerak:

- 10% - pensiya badallari,

- 5,1% - tibbiy badallar,

- 0% - kasallik va onalik uchun badallar.

Eslatmada

Sug'urta mukofotlari bo'yicha 30% umumiy stavka 2020 yilga qadar (2017 yil 27 noyabrdagi 361-FZ-sonli qonun) amal qiladi.

Jarohatlar uchun badal stavkasi har bir tashkilot uchun alohida belgilanadi. Uning darajasi tashkilotga tayinlangan professional xavf klassi bilan belgilanadi. Birinchisi uchun badal miqdori 0,2%, oxirgi, o'ttiz ikkinchisi uchun - 8,5%. Agar tashkilot uch yil davomida jarohatlarsiz yoki mehnatni muhofaza qilish sohasidagi boshqa qoidabuzarliklarsiz ishlayotgan bo'lsa, u tarifning 40% gacha chegirmaga ega bo'lishi mumkin. Shu bilan birga, jamg‘arma tomonidan ish o‘rinlarini maxsus baholash o‘tkazilishi va majburiy tibbiy ko‘riklar tashkil etilishi ham tekshiriladi.

1-jadvalda bazaning maksimal qiymatiga qarab 2018 yil uchun sug'urta mukofotlari stavkalari ko'rsatilgan.

Jadval 1. 2018 yilda sug'urta mukofotlari stavkalari (tariflari) jadvali

Keling, 2018 yilda stavkani qanday aniqlash va sug'urta mukofotlarini hisoblashga misol keltiraylik.

"Universitet" davlat muassasasi prorektori I.F. Baryshnikovning ish haqi 70 000 rublni tashkil qiladi. Dekabr oyida buxgalter prorektorga 200 000 rubl hisoblab chiqdi. mukofotlari.

Tashkilot umumiy sug'urta mukofotlari stavkalarini qo'llaydi. Baxtsiz hodisalar va kasb kasalliklaridan sug'urta mukofoti stavkasi 0,2% ni tashkil qiladi. Hisobchi badallar miqdorini quyidagicha hisoblab chiqdi.

1 apreldan 31 dekabrgacha soliq solinadigan baza 1 040 000 rublni tashkil qiladi. (70 000 × 12 oy + 200 000 rubl).

Baryshnikov pensiya va ijtimoiy to'lovlar uchun yagona soliq bazasiga ega.

Dekabr oyida soliq solinadigan baza chegaradan oshib ketadi:

- pensiya badallari uchun 19 000 rubl. (1 040 000 – 1 021 000);

- 225 000 rubl uchun ijtimoiy to'lovlar. (1 040 000 – 815 000).

- pensiya badallari uchun - 251 000 rubl. (70 000 + 200 000 - 19 000);

- ijtimoiy to'lovlar - 45 000 rubl. (70 000 + 200 000 - 225 000).

Dekabr uchun to'lovlardan umumiy stavkalar bo'yicha hisoblangan badallar maksimal miqdordan oshmaydi.

- pensiya badallari 55 220 rublni tashkil etdi (251 000 rubl × 22%);

- ijtimoiy to'lovlar - 1305 rub. (45 000 rubl × 2,9%).

Ijtimoiy to'lovlarni ortiqcha to'lashning hojati yo'q.

2018 yildan beri sug'urta mukofotlari o'zgarishi

2018 yilda sug'urta mukofotlarida quyidagi o'zgarishlar yuz berdi:

- OPS va OSS uchun maksimal bazaning hajmi oshirildi;

- Ayrim turdagi to'lovlar hisobga olinadigan bir nechta daromad kodlari o'zgartirildi;

- Rossiya Federatsiyasining Soliq kodeksining pasaytirilgan tariflarni qo'llashni tartibga soluvchi moddasiga o'zgartirishlar kiritildi.

2018-yil 6-yanvardan mehnatni muhofaza qilish sohasidagi profilaktika chora-tadbirlarini baxtsiz hodisalardan majburiy sug‘urtalashga badallar hisobidan moliyalashtirish tartibiga o‘zgartirishlar kiritildi. Sotib olingan ish kiyimlari, shaxsiy himoya vositalari va xavfsizlik poyafzallari uchun kompensatsiya olish uchun siz ushbu mahsulotlarning Rossiya Federatsiyasida ishlab chiqarilganligini tasdiqlovchi Sanoat va savdo vazirligining xulosasining nusxasini taqdim etishingiz kerak. Ishlab chiqarishda ishlatiladigan mato va boshqa materiallar ham ruscha bo'lishi kerak.

2018 yilda sug'urta mukofotlari uchun chegaraviy baza

Hukumat 2018 yilda sug'urta mukofotlarini hisoblash limitini oshirdi (Rossiya Federatsiyasi Hukumatining 2017 yil 15 noyabrdagi 1378-son qarori). Shu bilan birga, asosiy qoida o'zgarishsiz qoldi, maksimal baza faqat Pensiya jamg'armasi va Ijtimoiy sug'urta jamg'armasiga ajratmalar uchun belgilandi. Va tibbiy sug'urta va jarohatlar uchun badallar har qanday miqdordan olinadi.

2018 yilda sug'urta mukofotlari uchun maksimal baza quyidagilarga teng:

- ijtimoiy sug'urta uchun - 815 ming rubl,

- pensiya sug'urtasi - 1021 ming rubl.

NS va PZ dan majburiy tibbiy sug'urta va sug'urta qilish uchun 2018 yilda sug'urta mukofotlarini hisoblash uchun maksimal baza belgilanmagan. Qonuniy maksimaldan oshgan daromadlar uchun pensiya sug'urtasi uchun 10% olinadi. Ijtimoiy sug'urta uchun barcha hisob-kitoblar faqat yuqori chegaragacha amalga oshiriladi.

Jadval 2. 2018 yil uchun sug'urta mukofotlari bo'yicha yangi limitlar

Federal Soliq xizmati formulalari yordamida sug'urta mukofotlarini hisoblashni tekshiring.

2018 yilda sug'urta mukofotlarini to'lash muddatlari

Sug'urta mukofotlari keyingi oyning 15-kunidan kechiktirmay to'lanishi kerak. Bu Rossiya Federatsiyasi Soliq kodeksining 34-moddasi talabidir. Agar to'lov muddati rasmiy bayram kuniga to'g'ri kelsa, to'lov muddati keyingi ish kuniga ko'chiriladi.

To‘lov topshirig‘i bankka taqdim etilgan paytdan boshlab badallar to‘langan hisoblanadi. Bunday holda, ikkita shart bajarilishi kerak:

- Buyurtma xatosiz to'ldiriladi;

- To'lovchining hisobvarag'ida etarli miqdorda mablag' mavjud.

Jadval 3. 2018 yilda sug'urta mukofotlarini to'lash muddatlari

2018 yilda sug'urta mukofotlarini to'lash

Byudjet tasnifi kodi - badallarni to'lashda to'ldiriladigan majburiy maydon. To'lov topshirig'ida KBK 104-maydonda ko'rsatilgan. 2018 yilda Federal Soliq xizmati xodimlari uchun badallar har bir sug'urta turi uchun to'lanishi kerak.

2018 yil 23 aprelda Moliya vazirligining 2018 yil 28 fevraldagi 35n-son buyrug'i kuchga kirdi. U BCCga o'zgartirishlar kiritib, erta pensiyaga chiqish huquqiga ega bo'lgan xodimlar uchun majburiy pensiya sug'urtasiga o'tkaziladigan badallar bo'yicha jarimalar va jarimalarni byudjetga kiritadi. Soliq kodeksining 428-moddasi ushbu ishchilarning ish joylarida mehnat sharoitlarini maxsus baholash o'tkazilgan yoki o'tkazilmaganligiga qarab qo'shimcha tarif stavkasini differentsiallashtirishni nazarda tutadi. Turli stavkalar bo'yicha hisoblangan badallar summalari alohida BCClarga o'tkazildi.

Jazolar va jarimalar uchun bunday daraja yo'q edi. Kechiktirilgan to'lov uchun qanday stavka qo'llanilishidan qat'i nazar, ular bir xil kod yordamida ro'yxatga olingan: maxsus baholash bilan yoki bo'lmasdan. 2018-yil 23-apreldan boshlab qo‘shimcha tarif bo‘yicha penya va jarimalarni to‘lash uchun yangi BCClar joriy etildi. Jadvalda innovatsiyalarni hisobga olgan holda joriy byudjet tasnifi kodlari ko'rsatilgan.

Jadval 4. 2018 yilda sug'urta mukofotlarini to'lash

|

Hissalar nomi |

|||

|

1821020201061010160 |

18210202010062110160 |

18210202010063010160 |

|

|

18210202090071010160 |

18210202090072110160 |

18210202090073010160 |

|

|

18210202101081013160 |

18210202101082013160 |

18210202101083013160 |

|

|

Qo'shish. maxsus tarifsiz 1 tarif |

18210202131061010160 |

18210202131062110160 |

18210202131063010160 |

|

Qo'shish. maxsus narx bilan tarif 1 |

18210202131061020160 |

18210202131062100160 |

18210202131063000160 |

|

Qo'shish. maxsus tarifsiz 2 tarif |

18210202132061010160 |

18210202132062110160 |

18210202132063010160 |

|

Maxsus narx bilan qo'shimcha tarif 2 |

18210202132061020160 |

18210202132062100160 |

18210202132063000160 |

|

OPS qat'iy o'lchami |

18210202140061110160 |

18210202140062110160 |

1821020214006010160 |

|

Majburiy tibbiy sug'urta belgilangan hajm |

18210202103081013160 |

18210202103082013160 |

18210202103083013160 |

|

Baxtsiz hodisalar va zararlardan sug'urta qilish |

39310202050071000160 |

39310202050072100160 |

39310202050073000160 |

Yakka tartibdagi tadbirkorlar tomonidan to'lanadigan qat'iy belgilangan miqdorda pensiya sug'urtasiga badallar uchun 2018 yil 23 apreldan boshlab bitta BCC qo'llaniladi, bu jadvalda ko'rsatilgan. Eski versiyada daromaddan hisoblangan badallar 300 ming rublgacha. va 300 ming rubldan ortiq mablag'lar turli byudjet daromad kodlariga o'tkazildi.

KBK kodlaridan foydalanish bo'yicha savollaringiz bo'lsa, foydalaning. Xizmatda siz to'lov uchun BCCni aniqlashingiz yoki ma'lum bir BCC uchun to'lov turini bilib olishingiz mumkin.

2018 yilda sug'urta mukofotlari stavkalari pasaytirildi

Soliq inspeksiyasi elektron shaklda hisobot beruvchi foydalanuvchilarga hujjatlarni jo‘natish bosqichida nazorat qilishning qo‘shimcha imkoniyatlarini taqdim etishni rejalashtirmoqda. Federal Soliq xizmati aniqlagan xatolarni mustaqil ravishda ko'rish va tuzatish mumkin bo'ladi.

2018 yil uchun sug‘urta mukofoti stavkasi qonun bilan belgilangan bo‘lib, yil boshidan buyon tariflarning ayrim turlari o‘zgargan. Ushbu o'zgarishlar va sug'urta tariflarining boshqa nuanslari haqida quyidagi maqolada gaplashamiz.

Sug'urta mukofotlarini to'lovchilar San'atda keltirilgan. 419 Rossiya Federatsiyasining Soliq kodeksi:

Sug'urta mukofotlarini to'lovchilar haqida ko'proq ma'lumot olish uchun qarang nashrlar .

Sug'urta mukofotlari sohasidagi qonunchilik vaqti-vaqti bilan o'zgartiriladi va Moliya vazirligi va Federal Soliq xizmati mansabdor shaxslari buni o'zlariga xos tarzda izohlaydilar. Quyida ba'zi o'zgarishlar (haqiqiy va rejalashtirilgan) va tushuntirishlar keltirilgan:

- 01.01.2018 dan boshlab, yakka tartibdagi tadbirkorlarning Pensiya jamg'armasiga badallari eng kam ish haqi darajasiga bog'liq emas va kelgusi yillar uchun (2018-2020) belgilangan miqdorlar shaklida belgilanadi. Rossiya Federatsiyasining 430 Soliq kodeksi:

- Moliya vazirligining mansabdor shaxslari 02.12.2018 yildagi 03-15-07/8369-sonli xatida (Federal soliq xizmatining 21.02.2018 yildagi GD-4-11/3541@-sonli xati bilan yuborilgan) yakka tartibdagi tadbirkorlarni taqiqlagan. badallarni hisoblashda xarajatlar uchun olingan daromadlarni kamaytirishdan maxsus rejimlar (STS, UTII va patent) ostida. Va buni faqat umumiy soliq tizimi bo'yicha yakka tartibdagi tadbirkorlar qilishlari mumkin. Shu bilan birga, Federal Soliq xizmati ilgari "daromadlar minus xarajatlar" ob'ektidan foydalangan holda soddalashtiruvchilarning Rossiya Federatsiyasi Pensiya jamg'armasiga daromadlar va xarajatlar o'rtasidagi farq uchun 1% to'lash imkoniyatini tasdiqladi (soliqlarning huquqiy pozitsiyalarini ko'rib chiqish). Konstitutsiyaviy va Oliy sudlar, 2018 yil 23 yanvarda Rossiya Federal Soliq xizmati tomonidan tasdiqlangan).

- Ehtimol, yaqin orada sug'urtalovchilar badallar bo'yicha hisobotlarni (ERSV) yangilangan shaklda tayyorlashlari kerak (yozilish vaqtida Federal Soliq xizmati buyrug'i loyihasi jamoatchilik muhokamasi bosqichida).

- TOP rezidentlari (rivojlangan hududlar) va Vladivostok erkin porti rezidentlari bunday maqomga ega bo'lgan vaqtdan boshlab 10 yil davomida sug'urta mukofotlari bo'yicha pasaytirilgan tariflarni qo'llashlari rejalashtirilgan.

Soliq innovatsiyalari haqida bizdan bilib oling .

Sug'urta tariflari guruhlari

Sug'urta mukofotining stavkasi - bu sug'urtalovchining majburiyatlari hisoblab chiqiladigan qonun hujjatlarida belgilangan stavka. Har bir hissa turi o'z tarifiga ega.

An'anaviy ravishda sug'urta mukofotlari stavkalarini 4 guruhga bo'lish mumkin:

- foiz - sug'urta mukofoti bazasiga nisbatan foiz sifatida belgilanadi (masalan: 22%, 5,1% va boshqalar);

- jami - sug'urta mukofotlari bazasini hisobga olmasdan qat'iy belgilangan miqdorda ko'rsatilgan (masalan, yakka tartibdagi tadbirkorlarning o'zlari uchun belgilangan badallari);

- birlashtirilgan - foiz stavkasi va yig'indi stavkasining kombinatsiyasi (masalan, 300 000 rubldan ortiq daromadga ega bo'lgan yakka tartibdagi tadbirkorlar uchun badallar stavkasi).

2018 yil uchun sug'urta mukofotlari bo'yicha tariflar aniqlik uchun Rossiya Federatsiyasining Soliq kodeksidagi har bir badal turi bo'yicha quyidagi moddalar bo'yicha ma'lumotlardan foydalangan holda jadval / diagramma shaklida taqdim etilgan:

- 426 (joriy yil uchun asosiy tariflar);

- 427 (2018 yilda sug'urta mukofotlari stavkalari pasaytirilgan);

- 428, 429 (qo'shimcha tariflar).

San'atda alohida qo'shimcha tariflar nazarda tutilgan. Rossiya Federatsiyasi Soliq kodeksining 429-moddasi fuqaro aviatsiyasi samolyotlarining parvoz ekipaji a'zolarini va ko'mir sanoati korxonalari xodimlarining ayrim toifalarini ijtimoiy ta'minlash uchun.

Yuqoridagi sug‘urta badallarining to‘liqligi, to‘g‘ri va o‘z vaqtida to‘lanishi soliq organlari tomonidan nazorat qilinadi.

125-FZ-sonli Qonunga muvofiq badal stavkalari

1998 yil 24 iyuldagi 125-FZ-sonli ishlab chiqarishdagi baxtsiz hodisalar va kasb kasalliklaridan majburiy sug'urta qilish to'g'risidagi qonunga muvofiq, "jarohatlanish uchun" badallar to'lanadi. .

Bu sug'urtalovchilar tomonidan Ijtimoiy sug'urta jamg'armasiga o'tkaziladigan majburiy to'lovlardir. Ulardan jismoniy shaxslarga sog'lig'iga etkazilgan zarar uchun tovon to'lanadi (mehnat vazifalarini bajarish paytida olingan).

Ushbu turdagi sug'urta mukofoti (yuqorida sanab o'tilganlardan farqli o'laroq) soliq organlari tomonidan nazorat qilinmaydi. Ular ijtimoiy sug'urta tomonidan nazorat qilinadi.

Ushbu turdagi badallar va boshqa majburiy sug'urta mukofotlari o'rtasidagi farq ularni aniqlashning maxsus texnologiyasidadir (individual yondashuv).

2018 yil uchun "jarohatlar uchun" sug'urta mukofotlari stavkalarini San'atda topish mumkin. 2005 yil 22 dekabrdagi 179-FZ-son Qonunining 1-moddasi. Ularning 2018 yilda ham dolzarbligi San'atda ko'rsatilgan. 2017 yil 31 dekabrdagi 484-FZ-son Qonunining 1-moddasi.

2018 yilda (oldingi yillarda bo'lgani kabi) "jarohatlar uchun" 32 badal stavkasi amal qiladi - har bir professional xavf toifasi uchun alohida stavka.

"Jarohatlar uchun" badallar stavkasi o'ziga xos tarzda belgilanishi bilan boshqa sug'urta mukofotlaridan farq qiladi:

- har bir sug'urta qildiruvchi uchun tariflar har yili ijtimoiy sug'urta mutaxassislari tomonidan belgilanadi;

- ularning qiymati tashkilotning asosiy faoliyatining kasbiy xavf sinfiga bog'liq;

- asosiy faoliyat turi Ijtimoiy sug'urta jamg'armasiga (har yili 15 apreldan kechiktirmay) hujjatlar to'plamini (asosiy faoliyat turini tasdiqlash uchun ariza, tasdiqlash guvohnomasi va balansga tushuntirishlar nusxasini) taqdim etish orqali tasdiqlanishi kerak. varaq);

- ushbu hujjatlar to'plami bo'lmagan taqdirda, jamg'arma mutaxassislari professional xavfning eng yuqori toifasiga ega bo'lgan faoliyat turidan kelib chiqqan holda badal stavkasini mustaqil ravishda belgilaydilar.

Keling, "jarohatlar uchun" badallar stavkasi asosiy faoliyat turini tasdiqlashning mavjudligi / yo'qligiga qanday bog'liqligini ko'rib chiqaylik.

Kompaniyaning asosiy faoliyatini o'z vaqtida tasdiqlash kursga qanday ta'sir qilishini ko'ring.

1-misol

"StroyProekt" MChJ o'tgan yili quyidagi miqdorda daromad oldi (faoliyat turlari bo'yicha):

* "StroyProekt" MChJ mutaxassislari Mehnat vazirligining 2016 yil 30 dekabrdagi 851n-son buyrug'iga ilovadan kasbiy xavf sinfini oldilar.

** "Jarohatlar uchun" badallar stavkasi San'atga muvofiq ko'rsatilgan. 2005 yil 22 dekabrdagi 179-FZ-son Qonunining 1-moddasi.

Xulosa: "StroyProekt" MChJning asosiy faoliyati qurilish dizayni - OKVED 41,10 (daromadning eng katta ulushi: 31,24%). Sug'urta mukofotining stavkasi 0,2 ni tashkil qiladi.

16.04.2018 dan kechiktirmay (15.04.2018 yakshanba kunidan ko'chirildi) "StroyProekt" MChJ asosiy faoliyat turini tasdiqlash uchun zarur hujjatlarni FSSga yuborishi kerak.

Ijtimoiy sug'urta jamg'armasi nashrdan hisobot berish muddatlarini kechiktirishga qanday munosabatda bo'lishini bilib oling.

2-misol

Keling, 1-misolning shartlarini o'zgartiraylik: "StroyProekt" MChJ asosiy faoliyat turini tasdiqlamadi.

Natijada, jamg'arma mutaxassislari "StroyProekt" MChJ uchun "jarohatlanish uchun" sug'urta mukofoti stavkasini mustaqil ravishda belgilab, maksimal stavkani tanladilar - 1,2.

Xulosa: Ijtimoiy sug'urta jamg'armasida "StroyProekt" MChJning asosiy faoliyatini tasdiqlovchi hujjatlarning yo'qligi kompaniya "tasdiqlangan" tarifdan 6 baravar yuqori miqdorda badal to'lashi kerak bo'lgan vaziyatga olib keldi.

Tadbirkorlar uchun tariflar

Yakka tartibdagi tadbirkorlar ikki sxema bo'yicha badallarni hisoblab chiqadilar va to'laydilar:

- ish beruvchilar sifatida (o'z xodimlarining daromadlaridan sug'urta mukofotlarini hisoblash);

- o'zingiz uchun (yakka tartibdagi tadbirkorning xodimlari bor yoki yo'qligidan qat'iy nazar).

Shu bilan birga, yakka tartibdagi tadbirkor o'zi uchun majburiy tibbiy sug'urta badallarini va tibbiy sug'urta badallarini to'laydi. Bu yakka tartibdagi tadbirkorlar uchun sug'urta mukofotlari uchun majburiy qismni yakunlaydi. Ammo nogironlik yoki onalik munosabati bilan sug'urtaning bir qismi sifatida ixtiyoriy ravishda badal to'lash imkoniyati mavjud. Bunday badallarni to'lashda tadbirkor sug'urta hodisasi (kasallik yoki tug'ish) sodir bo'lganda nafaqa olish huquqiga ega.

Biz maqolalarda kasallik ta'tillari guvohnomalarining zamonaviy turlari haqida gapiramiz:

- ;

Keyingi bo'limda yakka tartibdagi tadbirkorlar uchun 2018 yil uchun sug'urta mukofotlari stavkalari haqida ko'proq bilib oling.

Yakka tartibdagi tadbirkorlar uchun birlashtirilgan tarif formulasi

2018 yildan boshlab majburiy pensiya sug'urtasi (OPI) bo'yicha tariflar:

- qat'iy belgilangan to'lov shaklida (agar yakka tartibdagi tadbirkorning daromadi 300 000 rubldan oshmasa);

- 300 000 rubldan ortiq daromad uchun birlashtirilgan usulda hisoblanadi. (qat'iy to'lov + 300 000 rubl miqdoridagi ortiqcha daromadning foizi).

2018 yilda OPS (SV OPS) uchun sug'urta mukofotlari quyidagicha hisoblanadi (Rossiya Federatsiyasi Soliq kodeksining 430-moddasi 1-bandi 1-bandi):

Agar D ≤ 300 000 rub. → SV OPS = 26 545 rub.

Agar D > 300 000 rub. → SV OPS = 26 545 rub. + 1% × [D - 300 000 rub.]

Shu bilan birga, hisob-kitob davri uchun majburiy pensiya sug'urtasining MV miqdori majburiy pensiya sug'urtasi bo'yicha belgilangan sug'urta mukofotlarining 8 barobaridan oshmasligi kerak.

Boshqacha qilib aytganda, agar yakka tartibdagi tadbirkorning 2018 yildagi daromadi 300 000 rubldan oshmagan bo'lsa, u hech qanday hisob-kitoblarga muhtoj emas. U Rossiya Federatsiyasining Soliq kodeksidan majburiy sug'urta bo'yicha sug'urta mukofotlari miqdorini oladi: 26 545 rubl. Agar chegara 300 000 rubl bo'lsa. oshib ketgan, hisob-kitobsiz qilish mumkin emas. Bunday hisoblashning misoli uchun quyida ko'ring.

Birlashtirilgan tarif formulasidan foydalangan holda badallarni hisoblash

Keling, 2018 yilda daromadi 300 000 rubldan ortiq bo'lgan yakka tartibdagi tadbirkorlar uchun pensiya badallarini hisoblashni ko'rib chiqaylik.

3-misol

Yakka tartibdagi tadbirkor E.T.Krasilnikov umumiy soliqqa tortish tizimini qo'llaydi va yollanma mehnatni jalb qilmasdan ishlaydi. Uning 2018 yildagi ko'rsatkichlari:

- daromad - 5 638 339 rubl;

- xarajatlar - 4 060 788 rubl.

Shunday qilib, majburiy pensiya sug'urtasiga badallarni hisoblash uchun yakka tartibdagi tadbirkor E.T.Krasilnikovning daromadi (xarajatlar miqdori bo'yicha qisqartirilgan) 1 577 551 rublni tashkil etdi. (5 638 33 - 4 040 788).

1 577 551 rubldan boshlab 300 000 rubldan oshsa, E.T. Krasilnikov 2018 yil uchun majburiy pensiya sug'urtasiga badallar miqdorini hisoblash uchun formulani qo'llashi kerak:

SV OPS = 26 545 + 1%× (1,577,551-300,000) = 42,321 rubl.

Ch normalari bilan tartibga solinadigan sug'urta mukofotlari. Rossiya Federatsiyasi Soliq kodeksining 34-moddasi 2018 yilda Yangi yil arafasida kiritilgan tuzatishlar bilan qo'llaniladi. Ikkinchi yil davomida ular Rossiya Federatsiyasining Soliq kodeksiga muvofiq soliq organlari tomonidan boshqariladi, bu sug'urta mukofotlarini to'lovchilar uchun ajablanarli emas: soliq qonunchiligi doimiy ravishda isloh qilinmoqda.

Taklif etilayotgan materialda 2018 yilda hisobga olinishi kerak bo'lgan sug'urta mukofotlarini hisoblash va to'lash tartibidagi o'zgarishlar haqida o'qing.

2018 yilda sug'urta mukofotlari uchun bazaning maksimal qiymati.

Jismoniy shaxslarga to'lovlarni amalga oshiruvchi sug'urta mukofotlari to'lovchilari uchun sug'urta mukofotlarini hisoblashning maksimal bazaviy qiymati belgilanadi:

majburiy pensiya sug'urtasi (OPI);

vaqtincha mehnatga qobiliyatsizlik va onalik bilan bog'liq holda majburiy ijtimoiy sug'urta uchun.

Sug'urta mukofotlari uchun baza, qoida tariqasida, sug'urta mukofotlarini hisoblash uchun bazaning belgilangan maksimal qiymatidan oshib ketadigan jismoniy shaxs foydasiga to'lovlar va boshqa to'lovlar summasidan hisob-kitob davri boshidan boshlab hisob-kitob summasi bilan belgilanadi. , sug'urta mukofotlari undirilmaydi (Rossiya Federatsiyasi Soliq kodeksining 421-moddasi 3-bandi ).

Rossiya Federatsiyasi Soliq kodeksining 34-bobida Rossiya Federatsiyasi Hukumati tomonidan har yili belgilanadigan sug'urta mukofotlari uchun bazaning maksimal miqdorini hisoblashning ma'lum tartibi belgilangan bo'lib, u 2018 yil uchun Rossiya Federatsiyasi Hukumati qarori bilan amalga oshiriladi. Rossiya Federatsiyasi 2017 yil 15 noyabrdagi 1378-son (jadvalga qarang).

Eslatib oʻtamiz, majburiy tibbiy sugʻurta (CHI) boʻyicha sugʻurta mukofotlari uchun maksimal bazaviy miqdor belgilanmaydi, shunga koʻra, ushbu sugʻurta mukofotlari jismoniy shaxs foydasiga toʻlovlar miqdoridan qatʼiy nazar undiriladi.

2018 yil uchun sug'urta mukofotlari stavkalari. Sug'urta mukofotlarining umumiy stavkalari.

San'atga muvofiq. 2017-2019 yillarda Rossiya Federatsiyasi Soliq kodeksining 426-moddasida quyidagi sug'urta mukofotlari stavkalari qo'llaniladi:

majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlarini hisoblash uchun bazaning belgilangan eng yuqori qiymati doirasida - 22%;

majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlarini hisoblashning belgilangan eng yuqori bazasidan yuqori - 10%;

2) ushbu sug'urta turi bo'yicha sug'urta mukofotlarini hisoblash uchun bazaning belgilangan maksimal qiymati doirasida vaqtincha mehnatga qobiliyatsizlik va onalik munosabati bilan majburiy ijtimoiy sug'urta qilish uchun - 2,9%;

3) Rossiya Federatsiyasida vaqtincha bo'lgan chet el fuqarolari va fuqaroligi bo'lmagan shaxslar foydasiga (yuqori malakali mutaxassislar bundan mustasno) to'lovlar va boshqa to'lovlar bo'yicha vaqtincha mehnatga qobiliyatsizlik holatlarida majburiy ijtimoiy sug'urta uchun bazaning belgilangan maksimal qiymati doirasida. ushbu sug'urta turi bo'yicha sug'urta mukofotlarini hisoblash uchun - 1,8%;

4) majburiy tibbiy sug‘urta bo‘yicha – 5,1%.

2017 yil 27 noyabrdagi 361-FZ-sonli Federal qonuni San'at tomonidan belgilangan tariflarning amal qilish muddatini uzaytirdi. Rossiya Federatsiyasi Soliq kodeksining 426-moddasi, shu jumladan 2020 yil uchun.

Shunday qilib, sug'urta mukofotlarining umumiy miqdori sug'urta mukofotlarini hisoblash uchun bazaning belgilangan chegaraviy qiymatlari doirasida 30% va majburiy davlat tibbiy sug'urtasi bo'yicha sug'urtani hisoblash uchun bazaning belgilangan chegaraviy qiymatidan ortiq bo'lgan 10% miqdorida. majburiy davlat tibbiy sug'urtasi bo'yicha to'lovlar keyingi uch yil davomida saqlanib qoladi.

Kaliningrad viloyati EIZ rezidentlari uchun sug'urta mukofotlari tariflari.

"Rossiya Federatsiyasi Soliq kodeksining ikkinchi qismiga o'zgartishlar kiritish to'g'risida" 2017 yil 27 noyabrdagi 353-FZ-sonli Federal qonuni San'atga o'zgartirildi. Rossiya Federatsiyasi Soliq kodeksining 427-moddasi: 2018 yildan boshlab 2006 yil 10 yanvardagi 16-FZ-sonli Federal qonuniga muvofiq Kaliningrad viloyatidagi Maxsus iqtisodiy zona rezidentlarining yagona reestriga kiritilgan tashkilotlar (Kaliningrad EIZ) mintaqa) sug'urta mukofotining pasaytirilgan stavkalarini qo'llash.

Ko'rsatilgan sug'urta mukofotlarini to'lovchilar tegishli sug'urta turi bo'yicha sug'urta mukofotlarini hisoblash uchun bazaning belgilangan maksimal qiymati doirasida sug'urta mukofotlarining quyidagi pasaytirilgan stavkalarini qo'llaydilar (Rossiya Federatsiyasi Soliq kodeksining 427-moddasi 2-bandi 5-bandi). Federatsiya):

OPS uchun - 6%;

vaqtincha mehnatga qobiliyatsizlik va onalik munosabati bilan majburiy ijtimoiy sug'urta qilish uchun - 1,5%;

majburiy tibbiy sug'urta bo'yicha - 0,1%.

Bu holda pasaytirilgan tariflarni qo'llashning o'ziga xos xususiyatlari San'atning 11-bandida belgilangan. 427 Rossiya Federatsiyasining Soliq kodeksi. Agar sug'urta mukofoti to'lovchilari ushbu shartlarni bajarmasa, ular sug'urta mukofotining pasaytirilgan stavkalarini qo'llash huquqiga ega bo'lmaydi.

Kaliningrad viloyati EIZ rezidentlari uchun pasaytirilgan sug'urta mukofotlari stavkalari quyidagi xususiyatlarni hisobga olgan holda qo'llaniladi:

sug'urta mukofotlarini to'lovchi 2018 yil 1 yanvardan 2022 yil 31 dekabrgacha bo'lgan davrda Kaliningrad viloyati EIZ rezidentlarining yagona reestriga kiritilishi kerak;

pasaytirilgan tariflar bunday to‘lovchi reestrga kiritilgan oydan keyingi oyning 1-kunidan boshlab, lekin belgilangan muddatdan ortiq bo‘lmagan etti yil davomida qo‘llaniladi;

to‘lovchilar uchun pasaytirilgan tariflarni qo‘llash muddati 2025-yil 31-dekabrgacha belgilandi;

to‘lovchilar reestrdan chiqarilgan taqdirda, pasaytirilgan tariflar to‘lovchilar reestrdan chiqarilgan oydan keyingi oyning 1-kunidan boshlab qo‘llanilmaydi;

pasaytirilgan tariflar to‘lovchilar tomonidan faqat yangi ish o‘rinlariga ishga qabul qilingan jismoniy shaxslarga nisbatan belgilangan sug‘urta mukofotlarini hisoblash bazasiga nisbatan qo‘llaniladi.

Bunday holda, qonun chiqaruvchi yangi ish joyi nimani anglatishini aniq belgilab berdi: bu Kaliningrad viloyatidagi maxsus iqtisodiy zona hududida investitsiya loyihasini amalga oshirishda reestrga kiritilgan tashkilotlar tomonidan birinchi marta yaratilgan joy. Bunday holda, yangi ish joyida ishga qabul qilingan jismoniy shaxs reestrga kiritilgan tashkilot bilan shartnoma tuzgan shaxs deb tan olinadi va uning mehnat majburiyatlari ko'rsatilgan investitsiya loyihasini amalga oshirish bilan bevosita bog'liq bo'lgan, shu jumladan ushbu investitsiya loyihasini amalga oshirish bilan bog'liq. investitsiya loyihasini amalga oshirish natijasida yaratilgan asosiy vositalar. To'lovchilarning yangi ish o'rinlari bilan bog'liq ish joylari ro'yxati to'lovchilar tomonidan Kaliningrad viloyatidagi EIZ ma'muriyati va to'lovchilar joylashgan joydagi soliq organi bilan kelishilgan holda sug'urta mukofotining pasaytirilgan stavkalari qo'llanilishidan oldin tasdiqlanadi.

Sug'urta mukofotlari uchun pasaytirilgan tariflarni belgilash Kaliningrad viloyatida iqtisodiy va ilmiy salohiyatni rivojlantirish uchun qulay soliq rejimini yaratish, mintaqa iqtisodiyotiga investitsiyalarni jalb qilish, shuningdek, jadal ijtimoiy rivojlanish uchun moliyaviy bazani yaratish yo'nalishlaridan biridir. -Kaliningrad viloyatining iqtisodiy rivojlanishi.

2018 yilda pasaytirilgan sug'urta mukofotlari stavkalarini qo'llash xususiyatlari.

"Rossiya Federatsiyasi Soliq kodeksining birinchi va ikkinchi qismlariga va Rossiya Federatsiyasining ayrim qonun hujjatlariga o'zgartishlar kiritish to'g'risida" 2017 yil 27 noyabrdagi 335-FZ-sonli Federal qonuni (bundan buyon matnda 335-FZ-sonli Federal qonuni deb yuritiladi). San'atga bir qator o'zgartirishlar kiritdi. Rossiya Federatsiyasi Soliq kodeksining 427-moddasi, sug'urta mukofotining pasaytirilgan stavkalarini qo'llash tartibini tartibga soladi.

Ijtimoiy va ishlab chiqarish sohalarida faoliyat olib boradigan "soddachilar". Paragraflarga muvofiq. 5-bet 1-modda. Rossiya Federatsiyasi Soliq kodeksining 427-moddasida sug'urta mukofotlarining pasaytirilgan stavkalari soddalashtirilgan soliq tizimidan foydalanuvchi va belgilangan faoliyat turlarini amalga oshiradigan tashkilotlar va yakka tartibdagi tadbirkorlar tomonidan qo'llanilishi mumkin.

Paragraflar harakati. 5-bet 1-modda. Yangi tahrirdagi Rossiya Federatsiyasi Soliq kodeksining 427-moddasi 2017 yil 1 yanvardan boshlab yuzaga kelgan huquqiy munosabatlarga nisbatan qo'llaniladi.

Paragraflarning yangi tahririda. 5-bet 1-modda. Rossiya Federatsiyasi Soliq kodeksining 427-moddasida yangi "eski" faoliyat turlari nazarda tutilgan, ularga nisbatan "soddalashtirilgan" belgilangan shartlar bajarilgan taqdirda sug'urta mukofotlarining pasaytirilgan stavkalarini qo'llash huquqiga ega. Xo'sh, endi yangi yoki eski faoliyat turlari "soddalashtirilgan" odamlarga sug'urta mukofotining pastroq stavkalarini qo'llash imkonini beradimi? Keling, buni aniqlaylik.

Paragraflarning yangi tahririda. 5-bet 1-modda. Rossiya Federatsiyasining Soliq kodeksining 427-moddasida ijtimoiy va ishlab chiqarish sohasidagi faoliyat turlari ro'yxati keltirilgan va u 2017 yilga tegishli. Shunday qilib, iqtisodiy faoliyat turlarining yangi Butunrossiya tasniflagichi (OKVED 2) joriy etilishi munosabati bilan iqtisodiy faoliyat turining nomi o'zgargan "soddalashtirilgan" odamlarning muammolaridan biri hal qilindi.

Paragraflar qoidalariga asoslanib. 5 1-band, pp. 3-moddaning 2-bandi va 6-bandi. Rossiya Federatsiyasi Soliq kodeksining 427-moddasi soddalashtirilgan soliq tizimidan foydalangan holda sug'urta mukofotlarini to'lovchilar uchun iqtisodiy faoliyatning asosiy turi (Iqtisodiy faoliyat turlarining Butunrossiya tasniflagichiga muvofiq faoliyat kodlari asosida tasniflanadi). 2018 yilgacha bo'lgan davrda (shu jumladan) ijtimoiy va ishlab chiqarish sohalaridagi faoliyat bo'lib, sug'urta mukofotlarining 20% miqdorida jami pasaytirilgan stavkasi va bir vaqtning o'zida (79 million rubldan ko'p bo'lmagan) daromadning maksimal miqdori bo'yicha shartlarga javob beradi. ) va asosiy iqtisodiy faoliyat turida ko'rsatilgan mahsulotlar va (yoki) xizmatlarni sotishdan olingan daromadlarning umumiy daromaddagi ulushi (kamida 70%).

Shu bilan birga, iqtisodiy faoliyat turlarining belgilangan ro'yxati kengaytiriladi va bir sinfga, kichik sinfga, guruhga, tasniflagichning kichik guruhiga birlashtirilgan faoliyatning ikkala turini va ko'rsatilgan ro'yxatda tegishli nomlarga ega bo'lgan iqtisodiy faoliyatning alohida turlarini o'z ichiga oladi.

Rosstandartning 2014 yil 31 yanvardagi 14-sonli buyrug'i bilan Iqtisodiy faoliyatning Butunrossiya tasniflagichining yangi nashri - OKVED OK 029-2014 (NACE Rev. 2) (OKVED 2) 1 yanvardan kuchga kirdi. 2017 yil, OKVED bilan OK 029-2001 (NACE Rev. 1) (OKVED 1) endi haqiqiy emas.

Mantiqan, 2017 yil 1 yanvardan boshlab OKVED 2 ning joriy etilishi ba'zi to'lovchilarning San'at qoidalarida belgilangan sug'urta mukofotining pasaytirilgan stavkalarini qo'llash huquqini yo'qotishiga olib kelmasligi kerak edi. 427 Rossiya Federatsiyasining Soliq kodeksi. Biroq, Iqtisodiy faoliyat turlarining Butunrossiya tasniflagichi bo'limlarini qayta qurishni nazarda tutgan OKVED 2 ning joriy etilishi natijasida belgilangan sanadan oldin sanoat va ijtimoiy sohalarda faoliyat olib borgan bir qator sug'urta mukofotlari to'lovchilari. va hozirgi vaqtda ishlab chiqarish va ijtimoiy sohalarda faoliyatni davom ettirish iqtisodiy faoliyat turining nomini o'zgartirdi va OKVED 1 ga muvofiq ayrim imtiyozli faoliyat turlari OKVED 2 ga muvofiq boshqa faoliyat turlariga kiritilgan. , bunday to'lovchilar kamaytirilgan sug'urta mukofotlari stavkalarini qo'llash huquqini yo'qotdilar.

Shu bilan birga, Moliya vazirligi vakillari, agar 2017 yilgacha "soddalashtirilgan shaxslar" belgilangan asoslar bo'yicha sug'urta mukofotlarining pasaytirilgan stavkalarini qo'llashlari mumkin bo'lsa, ular tasodif yoki nomuvofiqlikdan qat'i nazar, 2017 yilda buni amalga oshirish huquqiga ega ekanligini tushuntirishdi. qo'llaniladigan kalitlarga muvofiq OKVED 2 ga muvofiq faoliyat kodlari (Rossiya Moliya vazirligining 2017 yil 13 oktyabrdagi 03-15-07/66964-sonli xati, Rossiya Federal Soliq xizmati maktubi bilan hududiy soliq organlariga yuborilgan. 2017 yil 25 oktyabrdagi No GD-4-11/21578@). Ammo bu faqat tushuntirishlar edi.

Va endi ushbu turdagi faoliyatlarning ro'yxati amaldagi OKVED 2 ga mos keladigan asl nusxaga qisqartirildi.

Shunday qilib, 2017 yilda pasaytirilgan sug'urta mukofotlari stavkalarini qo'llash huquqini vaqtincha yo'qotgan "soddalashtiruvchilar" 2017 yil uchun sug'urta mukofotlarini qayta hisoblashlari va yangilangan hisob-kitoblarni taqdim etishlari mumkin, 2018 yilda esa pasaytirilgan sug'urta mukofotlari stavkalarini qo'llash huquqiga ega.

Bundan tashqari, daromadlar ulushini hisoblashda daromadning umumiy miqdori 1-band va bandlarda ko'rsatilgan daromadlarni yig'ish orqali aniqlanishi aniqlangan. 1.1-moddaning 1-bandi. Rossiya Federatsiyasi Soliq kodeksining 346.15-moddasi, ya'ni sotishdan olingan daromadlar, operatsion bo'lmagan daromadlar, shuningdek San'atda ko'rsatilgan daromadlar. Rossiya Federatsiyasi Soliq kodeksining 251-moddasi, soddalashtirilgan soliq tizimi bo'yicha soliq solish ob'ektini aniqlashda hisobga olinmaydi. Bu qoida ham 2017 yildan beri amal qiladi.

Axborot texnologiyalari sohasida faoliyat yurituvchi tashkilotlar.

Axborot texnologiyalari sohasida faoliyat yurituvchi rus tashkilotlari San'atning 5-bandiga e'tibor berishlari kerak. Rossiya Federatsiyasi Soliq kodeksining 427-moddasiga quyidagi o'zgartirish kiritildi: paragraflarga havola. 1-band 2-modda. 427-band butun xatboshi bilan almashtirildi. 1.1-band 2-modda. 427 Rossiya Federatsiyasining Soliq kodeksi. Va bu yangiliklar 2017 yil 1 yanvardan boshlab vujudga kelgan huquqiy munosabatlarga tatbiq etiladi. Asosan, ushbu sug'urta mukofotini to'lovchilar uchun hech narsa o'zgarmaydi, chunki matn terish xatosi tuzatilgan.

Soddalashtirilgan soliq tizimidan foydalanadigan notijorat tashkilotlar.

Soddalashtirilgan soliq tizimini qo'llaydigan va ijtimoiy ahamiyatga ega faoliyat turlarini amalga oshiruvchi notijorat tashkilotlar, agar tashkilot sug'urta badallarini to'lashga o'tgan yilning oxirida ushbu stavkalar bo'yicha sug'urta mukofotlarini to'lashga o'tgan bo'lsa, sug'urta mukofotlarining pasaytirilgan stavkalarini qo'llash huquqiga ega. Tashkilotning belgilangan davrdagi barcha daromadlari miqdorining kamida 70 foizi jami quyidagi daromad turlarini tashkil qiladi:

- bandida ko'rsatilgan iqtisodiy faoliyat turlarini amalga oshirishdan olingan daromadlar. 17 – 21, 34 – 36 bet. 5-bet 1-modda. 427 Rossiya Federatsiyasining Soliq kodeksi.

bandlariga muvofiq notijorat tashkilotlarni saqlash va ularning ustav faoliyatini amalga oshirish uchun maqsadli daromadlar shaklidagi daromadlar. 7-moddaning 1-bandi. Rossiya Federatsiyasi Soliq kodeksining 427-moddasi, San'atning 2-bandiga muvofiq belgilanadi. Rossiya Federatsiyasi Soliq kodeksining 251-moddasi (maqsadli daromadlar);

bandlari asosida faoliyatni amalga oshirish uchun olingan grantlar shaklidagi daromadlar. 7-moddaning 1-bandi. Rossiya Federatsiyasi Soliq kodeksining 427-moddasi va paragraflar asosida belgilanadi. 14-moddaning 1-bandi. 251 Rossiya Federatsiyasining Soliq kodeksi (grantlar);

Shunday qilib, 2017 yildan boshlab ushbu ro'yxatda maqsadli daromadlar va grantlar o'zgarmadi va uchinchi komponent - faoliyat turlari almashtirildi (Soliq kodeksining 47, 48, 51 - 59-bandlari, 427-moddasi 5-bandi 1-bandi). Rossiya Federatsiyasi). Umuman olganda, faoliyat turlari, jumladan, ilmiy tadqiqot va ishlanmalar, ta'lim, sog'liqni saqlash va ijtimoiy xizmatlar ko'rsatish, sport inshootlari faoliyati o'zgarmadi, lekin hali ham ba'zi bir o'zgarishlar mavjud, shuning uchun notijorat tashkilotlari uchun tavsiya etiladi. pasaytirilgan sug'urta mukofotlari stavkalarini qo'llash maqsadida yangi OKVED 2 ga muvofiq faoliyat turlarining nomlarini yana bir bor aniqlashtirish.

Bundan tashqari, daromadlar ulushini hisoblashda daromadning umumiy miqdori 1-bandda va bandlarda ko'rsatilgan daromadlarni yig'ish orqali aniqlanadi. 1.1-moddaning 1-bandi. Rossiya Federatsiyasi Soliq kodeksining 346.15-moddasi, ya'ni sotishdan olingan daromadlar, operatsion bo'lmagan daromadlar, shuningdek, San'atda ko'rsatilgan daromadlar. Rossiya Federatsiyasi Soliq kodeksining 251-moddasi, soddalashtirilgan soliq tizimi bo'yicha soliq solish ob'ektini aniqlashda hisobga olinmaydi.

Muhokama qilingan o'zgarishlar 2017 yildan beri ham amal qiladi.

Sug'urta mukofotlarini soliqqa tortish ob'ekti.

335-FZ-sonli Federal qonuni o'zgartirilgan San'at. 2018 yil 1 yanvardan kuchga kirgan Rossiya Federatsiyasi Soliq kodeksining 420-moddasi.

Fan, adabiyot, san'at asarlariga mutlaq huquqlar.

Umumiy qoida tariqasida, sug'urta mukofotlarini soliqqa tortish ob'ekti mehnat munosabatlari doirasida va fuqarolik-huquqiy shartnomalar bo'yicha, asarlar mualliflari foydasiga mualliflik shartnomalari bo'yicha, shuningdek shartnomalar bo'yicha jismoniy shaxslar foydasiga to'lovlar va boshqa to'lovlardir. mutlaq huquqlarni va litsenziya shartnomalarini begonalashtirish. San'atning yangi nashrida. 420 Rossiya Federatsiyasining Soliq kodeksi, paragraflar. 3-bandning 1-bandi qayta tahrirlangan: begonalashtirish shartnomasi bo'yicha bandlarida ko'rsatilgan intellektual faoliyat natijalariga mutlaq huquq. 1 - 12 bet 1 osh qoshiq. 1225 Rossiya Federatsiyasi Fuqarolik Kodeksi, ta'minlash uchun litsenziya shartnomalari, litsenziya shartnomalarini nashr qilish bandlarida ko'rsatilgan intellektual faoliyat natijalaridan foydalanish huquqi. 1 - 12 bet 1 osh qoshiq. 1225 Rossiya Federatsiyasi Fuqarolik Kodeksi shu jumladan, huquqlarni boshqaruvchi tashkilotlar tomonidan foydalanuvchilar bilan tuzilgan shartnomalar bo‘yicha asarlar mualliflari foydasiga jamoaviy asosda hisoblangan haqlar.

Ushbu yangiliklar Rossiya Federatsiyasining Soliq kodeksini Rossiya Federatsiyasi Fuqarolik Kodeksiga muvofiqlashtirish bilan bog'liq.

Xuddi shunday o'zgarishlar San'atning 4-bandiga ham kiritilgan. Rossiya Federatsiyasi Soliq kodeksining 420-moddasi, shuningdek, San'atning 8-bandi. 421 va paragraflar. 2-bet 3-modda. 422-modda, ular tegishli ravishda to'lovlar va sug'urta mukofotlari bo'yicha soliqqa tortish ob'ekti sifatida tan olingan va tan olinmagan bazani ko'rsatadi.

Yakka tartibdagi tadbirkorlar.

Yakka tartibdagi tadbirkorlar, advokatlar, mediatorlar, notariuslar, hakamlik sudlari rahbarlari, baholovchilar, patent vakillari va Rossiya Federatsiyasi qonunlarida belgilangan tartibda xususiy amaliyot bilan shug'ullanuvchi boshqa shaxslar (bundan buyon matnda jismoniy shaxslar deb yuritiladi) sug'urta mukofotlarini soliqqa tortish ob'ekti. tadbirkorlar) - bandda nazarda tutilgan hollarda, tegishli hisob-kitob davrining boshida belgilangan eng kam ish haqi (eng kam ish haqi). 3 bet. 1-moddaning 1-bandi. Rossiya Federatsiyasi Soliq kodeksining 430-moddasida sug'urta mukofotlarini soliqqa tortish ob'ekti sug'urta mukofotlarini to'lovchi tomonidan olingan va 9-bandga muvofiq belgilanadigan daromad sifatida ham tan olinadi. 430 Rossiya Federatsiyasining Soliq kodeksi.

Ya'ni, yakka tartibdagi tadbirkorlar (va boshqa ko'rsatilgan shaxslar) eng kam ish haqi miqdoridan kelib chiqqan holda, shuningdek, agar ularning daromadlari 300 000 rubldan oshsa, o'zlari uchun sug'urta mukofotlarini to'laganlar. - OPS bo'yicha daromad miqdorining qo'shimcha 1%.

2018 yildan boshlab ushbu qoida o'zgardi: endi sug'urta mukofotlari miqdori eng kam ish haqiga bog'liq bo'lmaydi (pastga qarang).

Sug'urta mukofotlarini hisoblash uchun asos

Sug'urta mukofotlarini hisoblash uchun bazani aniqlash tartibi San'at bilan belgilanadi. 2018 yil 1 yanvardan boshlab yangi tahrirda kuchga kirgan Rossiya Federatsiyasi Soliq kodeksining 421-moddasi:

8-modda. Rossiya Federatsiyasining Soliq kodeksining 421-moddasi Rossiya Federatsiyasi Fuqarolik Kodeksining normalariga muvofiqlashtirildi (yuqoriga qarang);

Agar xarajatlar hujjatlashtirilmagan bo'lsa, sug'urta mukofotlarini hisoblashda qabul qilinishi mumkin bo'lgan ma'lum xarajatlar normalari o'zgartirildi (Rossiya Federatsiyasi Soliq kodeksining 421-moddasi 9-bandi).

Bu erda paragraflarning o'zgartirilgan normalari keltirilgan. 9 osh qoshiq. 421 Rossiya Federatsiyasining Soliq kodeksi. Agar San'atning 8-bandida ko'rsatilgan xarajatlar bo'lsa. Rossiya Federatsiyasi Soliq kodeksining 421-moddasi hujjatlar bilan tasdiqlanishi mumkin emas, ular quyidagi miqdorlarda (hisoblangan daromad miqdoridan foizda) chegirib tashlash uchun qabul qilinadi:

audiovizual asarlar (video, televidenie va kinofilmlar), fonogrammalar, eshittirish xabarlari yoki kabel radiosi yoki teleko'rsatuvlari yaratganlik uchun - 30%;

ilmiy ishlar va ishlanmalar, EHM uchun dasturlar, ma’lumotlar bazalarini yaratish uchun – 20%;

kashfiyotlar, seleksiya yutuqlari, ixtirolar, foydali modellarni yaratish, sanoat namunalari, ishlab chiqarish sirlari (nou-xau), integral mikrosxemalar topologiyalari (foydalanishning dastlabki ikki yilida olingan daromadlar miqdoriga nisbatan foiz) uchun - 30%.

Yakka tartibdagi tadbirkorlar tomonidan o'zlari uchun to'lanadigan sug'urta mukofotlarini hisoblash va to'lashning miqdori va tartibi

2018 yildan boshlab, yakka tartibdagi tadbirkorlar va xususiy amaliyot bilan shug'ullanadigan boshqa shaxslar tomonidan o'zlari uchun sug'urta mukofotlarini hisoblash tartibi tubdan o'zgardi: 335-FZ-sonli Federal qonun San'atga o'zgartirildi. 430 Rossiya Federatsiyasining Soliq kodeksi.

2017-yilda yakka tartibdagi tadbirkorlar tomonidan o‘zlari uchun majburiy tibbiy sug‘urta va majburiy tibbiy sug‘urta bo‘yicha to‘langan sug‘urta badallari eng kam ish haqi miqdoridan kelib chiqqan holda hisoblab chiqildi.

2018 yildan boshlab yangi tartib kuchga kirdi: yakka tartibdagi tadbirkorlar, shuningdek, dehqon (fermer) xo'jaliklari rahbarlari (va a'zolari) sug'urta badallarini belgilangan miqdorda to'laydilar (jadvalga qarang).

Shu bilan birga, avvalgidek, dehqon (fermer) fermer xo'jaligi uchun majburiy tibbiy sug'urta va umuman majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlari miqdori hisob-kitob davri uchun belgilangan miqdor va barcha a'zolar sonining ko'paytmasi sifatida belgilanadi. dehqon (fermer) xo'jaligining, shu jumladan dehqon (fermer) fermer xo'jaligi rahbari.

|

Sug'urta mukofotlari |

Sug'urta mukofotlarining belgilangan miqdori |

||

|---|---|---|---|

|

Yakka tartibdagi tadbirkorlar |

|||

|

OPS uchun sug'urta mukofotlari: |

|||

|

to'lovchining hisob-kitob davri uchun daromadi 300 000 rubldan oshmaydi. |

|||

|

to'lovchining hisob-kitob davri uchun daromadi 300 000 rubldan oshadi. |

26 545 rubl + 300 000 rubldan ortiq to'lovchining daromadining 1%. hisob-kitob davri uchun |

29 354 rubl + 300 000 rubldan ortiq to'lovchining daromadining 1%. hisob-kitob davri uchun |

32 448 rubl + 300 000 rubldan ortiq to'lovchining daromadining 1%. hisob-kitob davri uchun |

|

Majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlarining maksimal miqdori |

(26 545 rub. x 8) |

(29 354 rub. x 8) |

(32 448 rub. x 8) |

|

Majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlari |

|||

|

Dehqon (fermer) xo'jaliklari |

|||

|

OPS uchun sug'urta mukofotlari |

|||

|

Majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlari |

|||

Eslatib o'tamiz, 2017 yil uchun yakka tartibdagi tadbirkorlar o'zlari uchun sug'urta badallarini quyidagi miqdorda to'lashlari kerak (Rossiya Federal Soliq Xizmatining 03/07/2017 yildagi BS-4-11/4091@ maktubi). OPSda:

agar to'lovchining daromadi 300 000 rubldan oshmasa. hisob-kitob davri uchun - eng kam ish haqining 1 baravari miqdorida (2017 yil uchun 7500 rubl) x 26% x 12 oy. = 23 400 rub.;

agar to'lovchining daromadi 300 000 rubldan oshsa. hisob-kitob davri uchun - eng kam ish haqining 1 baravari miqdorida (2017 yil uchun 7500 rubl) x 26% x 12 oy. + 300 000 rubldan ortiq sug'urta mukofotlari to'lovchining daromadlari miqdorining 1%.

Bunday holda, to'lovchi tomonidan to'langan sug'urta mukofotlari miqdori 8 eng kam ish haqi (2017 yil uchun 7 500 rubl) x 26% x 12 oy sifatida belgilangan miqdordan oshmasligi kerak. = 187 200 rub.

Hisob-kitob davri uchun majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlari miqdori 1 eng kam ish haqi (2017 yil uchun 7500 rubl) x 5,1% x 12 oy miqdorida belgilanadi. = 4 590 rub.

2018 yildan boshlab yakka tartibdagi tadbirkorlarning o'zlari uchun majburiy tibbiy sug'urta va majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlarini hisoblash tubdan o'zgardi: sug'urta mukofotlari miqdori endi eng kam ish haqiga bog'liq emas, keyingi uch yil uchun belgilangan miqdor belgilandi. Shu bilan birga, majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlarining qo'shimcha foizi to'lanadigan 300 000 rubl miqdoridagi daromadning chegara qiymati o'zgarmadi va majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlarining maksimal miqdori ko'rinishida qoldi. Belgilangan miqdorning 8 barobari.

Yuqoridagi yangiliklarga qo'shimcha ravishda, San'atning 7-bandi. Rossiya Federatsiyasi Soliq kodeksining 430-moddasida yakka tartibdagi tadbirkorlarni sug'urta badallarini to'lashdan ozod qilish holatlari ko'rsatilgan: tadbirkorlar sug'urta mukofotlarini to'lashdan ozod qilish to'g'risida ariza va tasdiqlovchi hujjatlarni sug'urta to'lovlarini to'lashdan ozod qilish to'g'risidagi arizani soliq organiga topshirishlari shartligi aniqlangan. ro'yxatdan o'tish. Bu yangi shart emas, amalda soliq organlari ilgari tasdiqlovchi hujjatlarni talab qilgan, ular Moliya vazirligi vakillari tomonidan qo'llab-quvvatlangan (2017 yil 21 sentyabrdagi 03-15-05/61112-son xat).

Yakka tartibdagi tadbirkorlar uchun yana bir o'zgarish sug'urta mukofotlarini to'lashning yangi muddatlari bo'ladi (Rossiya Federatsiyasi Soliq kodeksining 432-moddasi 2-bandi):

hisob-kitob davri uchun sug'urta mukofotlari summalari to'lovchilar tomonidan joriy kalendar yilning 31 dekabridan kechiktirmay to'lanadi. Ushbu muddat o'zgarmadi;

to'lovchining 300 000 rubldan ortiq daromadi bo'yicha hisoblangan sug'urta mukofotlari. hisob-kitob davri uchun, endi to'lovchi tomonidan to'lanadi yilning 1 iyulidan kechiktirmay muddati o'tgan hisob-kitob davridan keyin. Ilgari ular keyingi yilning 1 aprelidan kechiktirmay to'lashlari kerak edi.

Sug'urta mukofotlarini hisoblash taqdim etilmagan: yangi asoslar.

335-FZ-sonli Federal qonunining o'zgartirilgan bandi. 7-moddaning 2-bandi. Rossiya Federatsiyasi Soliq kodeksining 431-moddasi, shu bilan sug'urta mukofotlarini hisoblash taqdim etilmagan deb tan olinadigan asoslarni o'zgartiradi. Ushbu yangiliklar 2018-yil 1-yanvardan kuchga kiradi.

Kiritilgan o‘zgartirishlarga ko‘ra, agar hisob-kitob (hisobot) davri uchun va (yoki) hisob-kitob (hisobot) davrining har bir oxirgi uch oyi uchun quyidagi ko‘rsatkichlarda xatolar bo‘lsa, sug‘urta mukofotlari hisobi taqdim etilmagan hisoblanadi. go'yo to'lovchi tomonidan taqdim etilgan hisob-kitobda barcha jismoniy shaxslar uchun bir xil ko'rsatkichlar summalari umuman sug'urta mukofoti to'lovchi uchun bir xil ko'rsatkichlarga mos kelmasa:

jismoniy shaxslar foydasiga to'lovlar va boshqa to'lovlar miqdori to'g'risidagi har bir jismoniy shaxs uchun ma'lumot - hisob-kitobning 210-ustunida;

belgilangan chegaraviy qiymat doirasida majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlarini hisoblash uchun asos - hisob-kitobning 220-ustunida;

tibbiy sug'urta bo'yicha sug'urta badallarining maksimal qiymatidan oshmaydigan, tibbiy sug'urta bo'yicha sug'urta mukofotlarini hisoblash bazasi asosida hisoblangan summasi - hisob-kitobning 240-ustunida;

majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlarini qo'shimcha stavka bo'yicha hisoblash uchun asos hisob-kitobning 280-ustunidir;

qo'shimcha stavka bo'yicha majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlari miqdori - hisob-kitobning 290-ustunida.

Shuningdek, barcha shaxslar uchun sanab o'tilgan ustunlardagi jami ko'rsatkichlar kichik bo'limdagi umumlashtirilgan ma'lumotlarga mos kelishi kerak. 1.1 va 1.3 bo'limlari. 1 hisob.

Sug'urtalangan shaxslarni identifikatsiya qiluvchi ishonchsiz shaxsiy ma'lumotlar kabi asos mavjud.

Soliq organi, avvalgidek, to'lovchiga hisob-kitob elektron shaklda olingan kundan keyingi kundan kechiktirmay (qog'ozda hisob-kitob olingan kundan boshlab 10 kundan keyin) hisob-kitob taqdim etilmaganligi to'g'risida tegishli bildirishnoma yuboradi. ).

Rossiya Federatsiyasi Soliq kodeksining 34-bobi "Sug'urta mukofotlari" ga bir qator o'zgarishlar kiritildi, ular sug'urta mukofotlarini hisoblash va to'lashda, shuningdek, 2018 yilda sug'urta mukofotlari bo'yicha hisob-kitoblarni taqdim etishda hisobga olinishi kerak. Innovatsiyalar Rossiya Federatsiyasi hududida investitsiya faolligini rag'batlantirish, shuningdek, sug'urta mukofotlarini to'lash uchun, shu jumladan yakka tartibdagi tadbirkorlar uchun soliq yukining iqtisodiy jihatdan asoslangan darajasini saqlab qolish uchun qabul qilindi.

2018-yil 1-yanvardan boshlab vaqtincha mehnatga qobiliyatsizlik va onalik munosabati bilan majburiy ijtimoiy sug‘urta va majburiy pensiya sug‘urtasi bo‘yicha sug‘urta badallarini hisoblash bazasining eng yuqori qiymati to‘g‘risida.

"Rossiya Federatsiyasi Soliq kodeksining ikkinchi qismining 426-moddasiga o'zgartirishlar kiritish to'g'risida".

"Kaliningrad viloyatidagi maxsus iqtisodiy zona to'g'risida va Rossiya Federatsiyasining ayrim qonun hujjatlariga o'zgartishlar kiritish to'g'risida".

Sug'urta mukofotlarini to'lovchilar San'atda belgilanadi. Rossiya Federatsiyasi Soliq kodeksining 419-moddasi. Majburiy sug'urtaning har xil turlari doirasidagi chegirmalar barcha ish beruvchilar tomonidan yollangan xodimlarning hisoblangan daromadlariga nisbatan, shuningdek, badallarni "o'zlari uchun" o'tkazadigan tadbirkorlar tomonidan amalga oshirilishi kerak. Xodimlarning daromadlari va yakka tartibdagi tadbirkorlarning daromadlari asosida tariflar va to'lanadigan summalarni hisoblash algoritmi sezilarli darajada farq qiladi. 2018 yilda sug'urta mukofotlari bo'yicha hisobot qanday taqdim etilishi kerakligi haqida avvalroq veb-saytdagi maqolada gaplashdik va bu erda biz 2018 yilda amaldagi sug'urta mukofotlari stavkalarini ko'rib chiqamiz.

Qonun hujjatlarida quyidagi sug'urta mukofotlarini o'tkazish majburiyatlari belgilangan:

- pensiya tizimining resurslarini to'ldirish;

- ijtimoiy sug'urta tizimi doirasida mablag'larni taqsimlash uchun (kasallik ta'tillari va boshqa nafaqalar uchun summalarni qaytarish);

- fuqarolarga bir qator bepul tibbiy xizmatlardan foydalanish huquqini beruvchi majburiy tibbiy sug'urta to'g'risida;

- Ijtimoiy sug'urta jamg'armasida - ish joyidagi jarohatlar va kasb kasalliklari (Jamg'arma yurisdiktsiyasida qolgan va soliq organlari ta'siriga tushmagan yagona badal turi).

| To'lovchilar toifasi | Soliq bazasi | Taklif | Eslatma | |

|---|---|---|---|---|

| Ish beruvchi (yuridik shaxs yoki yakka tartibdagi tadbirkor) yollangan xodimlar uchun badallar kiritadi | Pensiya jamg‘armasiga badallar (2018) | Joriy yil boshidan beri jismoniy shaxsning soliqqa tortiladigan daromadlarining umumiy qiymati 1 021 000 rublni tashkil qiladi. | 22% | |

| Limitdan oshgan daromad miqdori 1 021 000 rublga teng. | 10% | |||

| Ijtimoiy sug'urta badallari | Yil boshidan boshlab jismoniy shaxsning soliqqa tortiladigan daromadi 815 000 rubldan oshmaydi. | 2,9% | ||

| Jismoniy shaxsning daromadi 815 000 rubldan oshdi. | soliqqa tortilmaydi | |||

| Rossiya Federatsiyasida vaqtincha bo'lgan chet el fuqarosi yoki fuqaroligi bo'lmagan jismoniy shaxsning daromadi (815 000 rubl ichida) | 1,8% | |||

| Tibbiy sug'urta mukofotlari | Xodimlarning soliqqa tortiladigan daromadlari (qo'shimcha yuqori chegarasiz) | 5,1% | ||

| "Jarohatlar" uchun hissalar | Sug'urta mukofotlari to'lanadigan jismoniy shaxslarning daromadlari | 0,2-8,5% | Tarif stavkalarining jami 32 guruhi, pro-free sinfiga qarab belgilanadi | |

| Yakka tartibdagi tadbirkor "o'zi uchun" badal to'laydi | Ruxsat etilgan "pensiya" badallari | Yakka tartibdagi tadbirkorlarning yillik daromadi 300 ming rublni tashkil qiladi. | 26 545,00 rubl | 2018 yilda Pensiya jamg'armasiga badallar stavkasi eng kam ish haqiga bog'liq emas va belgilangan miqdorda belgilanadi. |

| Yakka tartibdagi tadbirkorning yillik limiti 300 ming rubldan oshgan daromadi. | 1% | Yakka tartibdagi tadbirkorning pensiya sug'urtasiga umumiy badalining maksimal chegarasi 212 360 rublni tashkil qiladi. (26 545 x 8) | ||

| Sog'liqni saqlash sug'urtasi uchun belgilangan mukofotlar | Yakka tartibdagi tadbirkorlarning yillik daromadlari | 5 840,00 rubl | Tarif eng kam ish haqiga bog'liq emas va belgilangan miqdorda belgilanadi |

Imtiyozli tariflar

2018-yilda soddalashtirilgan soliq tizimi bo‘yicha sug‘urta mukofotlari bo‘yicha imtiyozlar tadbirkorlik sub’ektlariga pasaytirilgan stavkalar shaklida taqdim etiladi. Ba'zi "soddalashtiruvchilar" uchun yollangan xodimlarning daromadlaridan chegirmalar uchun maxsus tarif qiymatlari mavjud:

- "pensiya" sug'urta badallari uchun - 20%;

- sog'liqni saqlash va ijtimoiy sug'urtaga badallar uchun - 0%.

2018 yilda soddalashtirilgan soliq tizimi bo'yicha sug'urta mukofotlari yuridik shaxslar va yakka tartibdagi tadbirkorlar uchun, agar ularning asosiy faoliyati San'atning 1-bandining 5-bandida ko'rsatilgan ro'yxatga mos keladigan bo'lsa, imtiyozli stavkalarga kamaytirilishi mumkin. 427 Rossiya Federatsiyasining Soliq kodeksi. Qo'shimcha talab shundan iboratki, umumiy daromadning kamida 70 foizi tadbirkorlik faoliyatining asosiy turidan kelib chiqishi kerak va yillik ruxsat etilgan daromad miqdori 79 million rublning yuqori chegarasi bilan cheklangan. Shu kabi imtiyozlar har qanday soliq solish ob'ekti bilan soddalashtirilgan soliq tizimi bo'yicha faoliyat yurituvchi notijorat va xayriya tuzilmalari tomonidan qo'llanilishi mumkin.

2018 yilda Pensiya jamg'armasiga imtiyozli shartlarda to'lanadigan badallarning bir xil stavkasi farmatsiya sohasida faoliyat yurituvchi va UTII dan foydalanadigan tadbirkorlik sub'ektlari uchun belgilanishi mumkin. Shunga o'xshash sug'urta mukofoti stavkasi yakka tartibdagi tadbirkorlar faoliyatining ayrim turlari uchun patent bo'yicha (Rossiya Federatsiyasi Soliq kodeksining 427-moddasi 1-bandi 9-bandi) nazarda tutilgan. 2018 yilda ijtimoiy va tibbiy sug'urta badallari va Pensiya jamg'armasiga sug'urta badallari 2-jadvalda ko'rsatilgan shaxslar tomonidan ham imtiyozli shartlarda amalga oshirilishi mumkin:

| To'lovchilar toifasi | Sug'urta o'tkazmalari yo'nalishi | Taklif, % |

|---|---|---|

|

Pensiya jamg'armasi (xodimlar daromadlari bo'yicha 2018 yilda badallar ulushi) | 13 |

| 2,9 | ||

| 1,8 | ||

| Majburiy tibbiy sug'urta | 5,1 | |

| Axborot texnologiyalari sohasida faoliyat yurituvchi, dasturiy mahsulotlarni ishlab chiqish va moslashtirish bilan shug‘ullanuvchi yuridik shaxslar | pensiya badallari | 8 |

| ijtimoiy sug'urta | 2 | |

| chet el fuqarolarining ijtimoiy sug'urtasi | 1,8 | |

| tibbiy sug'urta | 4 | |

| Skolkovo loyihasi ishtirokchilari | Pensiya jamg'armasi | 14 |

| Majburiy tibbiy sug'urta va ijtimoiy sug'urta | 0 | |

| Rossiya xalqaro kemalar reestriga kiritilgan kemalarning ekipaj a'zolariga ish haqi to'laydigan tashkilotlar | barcha turdagi badallar | 0 |

Yuridik shaxs va yakka tartibdagi tadbirkor maqomiga ega:

|

Pensiya jamg'armasi | 6 |

| ijtimoiy sug'urta | 1,5 | |

| Majburiy tibbiy sug'urta | 0,1 | |

| Animatsiya mahsulotlarini ishlab chiqaruvchi Rossiya tashkilotlari | Pensiya jamg'armasi | 8 |

| rossiya Federatsiyasi fuqarolarining daromadlaridan ijtimoiy sug'urta ajratmalari | 2 | |

| chet el fuqarosi bo'lgan shaxslarning daromadlaridan ijtimoiy sug'urta badallari | 1,8 | |

| majburiy tibbiy sug'urta | 4 |

Qo'shimcha tariflar

Pensiya sug'urtasi uchun Art. Rossiya Federatsiyasining Soliq kodeksining 428-moddasi qo'shimcha tarif stavkasini ajratadi. Ushbu badallarni hisoblashda soliqqa tortiladigan daromadlar darajasida cheklovlar yo'q.

Ish joylarida mehnat sharoitlarini maxsus baholashni o'tkazmagan ish beruvchilar uchun xodimlar toifasi va bajarilgan ish turiga qarab stavka quyidagilarga teng:

- 6% - og'ir ishlarda ishlaydigan ishchilar uchun (2-sonli ro'yxat va "kichik" ro'yxatlar - 400-FZ-son Qonunining 30-moddasi 2-18-bandlari, 1-qismi);

- 9% - er osti sharoitida, "issiq" do'konlarda va boshqalarda ishlaydiganlar uchun. (Ro'yxat No 1 - 2013 yil 28 dekabrdagi 400-FZ-son Qonunining 30-moddasi 1-qismi 1-bandi).

Agar maxsus baholash o'tkazilgan bo'lsa, qo'shimcha tarif miqdori belgilangan xavf sinfiga bog'liq bo'ladi, u 0% dan (optimal va ruxsat etilgan sharoitlar sinfi uchun) 8% gacha (ish joylariga nisbatan) o'zgarishi mumkin. yuqori darajadagi xavf bilan):

- 8% - xavfli mehnat sharoitlarining 4-darajasi;

- 7% - zararli daraja, kichik sinf 3.4;

- 6% - zararli daraja, kichik sinf 3.3;

- 4% - zararli daraja, kichik sinf 3.2;

- 2% - zararli daraja, kichik sinf 3.1 .;

- 0% - optimal va maqbul darajadagi 1 va 2-sinflar uchun tarif.

GPC shartnomalari bo'yicha sug'urta mukofotlari

Agar shaxs bilan GPC shartnomasi tuzilgan bo'lsa, 2018 yil uchun soliqlar va badallar quyidagi algoritm bo'yicha hisoblab chiqilishi va to'lanishi kerak:

- Jismoniy shaxslardan olinadigan daromad solig'i, agar ishni bajaruvchi jismoniy shaxs (yakka tartibdagi tadbirkor emas) bo'lsa, soliq agenti tomonidan ushlab turiladi. Bunday holda, daromad oluvchi ish beruvchiga ariza yozish orqali GPC shartnomasi bo'yicha ishlarni bajarish va xizmatlarni bajarish bilan bog'liq hujjatlashtirilgan xarajatlar miqdorida professional chegirma olish huquqidan foydalanishi mumkin (Soliq kodeksining 221-moddasi). Rossiya Federatsiyasi kodeksi).

- Pensiya va tibbiy sug'urta uchun badallar to'lanadi, agar (Rossiya Federatsiyasi Soliq kodeksining 420-moddasi 1-bandi):

- shartnoma predmeti ishlarni bajarish yoki xizmatlar ko'rsatish hisoblanadi;

- mualliflik shartnomasi tuzilgan;

- shartnoma bo'yicha adabiy, musiqa, badiiy yo'nalishdagi asarlarga yoki ilmiy asarga bo'lgan huquqlar o'tadi.

- GPC shartnomalari bo'yicha ijtimoiy sug'urta badallari, agar bu shartnomada aniq ko'rsatilmagan bo'lsa, hisoblanmaydi yoki to'lanmaydi.