Zgradite npv graf. Investicijski projekt v Excelu s primeri za izračune. Notranja stopnja donosa netindoh()

Za izračun notranje stopnje donosa (interna stopnja donosa, IRR) v Excelu uporabite funkcijo IRR. V članku bomo preučili njegove značilnosti, sintakso in primere.

Značilnosti in sintaksa funkcije VSD

Ena od metod vrednotenja investicijskih projektov je interna stopnja donosa. Izračun se lahko izvede samodejno s funkcijo VSD v Excelu. Ugotovi notranjo stopnjo donosa za vrsto denarnih tokov. Finančni kazalniki morajo biti predstavljeni v številčnih vrednostih.

Zneski znotraj tokov lahko nihajo. Toda prejemki so redni (vsak mesec, četrtletje ali leto). To je predpogoj za pravilen izračun.

Notranja stopnja donosa (IRR, interna stopnja donosa) je obrestna mera investicijskega projekta, pri kateri je sedanja vrednost denarnih tokov enaka nič. Po tej stopnji bo vlagatelj povrnil prvotno vložena sredstva. Naložbe so sestavljene iz plačil (zneski z znakom »-«) in prihodkov (z znakom »+«), ki se zgodijo v enakih časovnih obdobjih.

Argumenti funkcije VSD v Excelu:

- Pomeni. Obseg celic, ki vsebujejo številske izraze sredstev. Za te zneske morate izračunati interno stopnjo donosa.

- Vnebovzetje. Številka, ki je menda blizu rezultata. Argument ni obvezen.

Skrivnosti funkcije IRR:

- Obseg, ki vsebuje denarne zneske, mora vsebovati vsaj eno pozitivno in eno negativno vrednost.

- Za funkcijo VSD je pomemben vrstni red plačil oziroma prejemkov. To pomeni, da je treba denarne tokove vnesti v tabelo glede na čas njihovega nastanka.

- Besedilne ali logične vrednosti, prazne celice so v izračunu prezrte.

- Excel uporablja metodo iteracije (fit) za izračun notranje stopnje donosa. Formula izvaja ciklične izračune iz vrednosti, podane v argumentu Predpostavka. Če je argument izpuščen, od vrednosti 0,1 (10 %).

Pri izračunu IRR v Excelu se lahko pojavi napaka #ŠTEV!. Zakaj? Z uporabo iteracijske metode pri izračunu funkcija najde rezultat z natančnostjo 0,00001 %. Če po 20 poskusih ne uspe dobiti rezultata, bo VSD vrnil vrednost napake.

Ko funkcija pokaže napako #ŠTEV!, ponovite izračun z drugo vrednostjo za argument Ugani.

Primeri funkcije VSD v Excelu

Oglejmo si izračun notranje stopnje donosa na osnovnem primeru. Na voljo so naslednji vhodi:

Višina začetnega vložka je 7000. V analiziranem obdobju sta bili vloženi še dve – 5040 in 10.

Pojdite na zavihek »Formule«. V kategoriji "Finance" najdemo funkcijo VSD. Izpolnite argumente.

Vrednosti - razpon z zneski denarnih tokov, za katere je treba izračunati interno stopnjo donosa. Pustimo domnevo.

Zahtevana IRR (interna stopnja donosa) analiziranega projekta je vrednost 0,209040417. Če decimalni izraz vrednosti pretvorimo v odstotke, dobimo stopnjo 20,90 %.

V našem primeru je bil izračun IRR narejen za letne tokove. Če morate najti IRR za mesečne tokove za več let hkrati, je bolje, da vnesete argument »Predpostavka«. Program morda ne bo kos izračunu v 20 poskusih - pojavila se bo napaka #ŠTEVILKA!.

Drug pokazatelj učinkovitosti investicijskega projekta je NPV (neto sedanja vrednost). NPV in IRR sta povezani: IRR določa diskontno stopnjo, pri kateri je NPV = 0 (to pomeni, da so stroški projekta enaki prihodkom).

Za izračun NPV v Excelu se uporablja funkcija NPV. Če želite poiskati notranjo stopnjo donosa z grafično metodo, morate narisati spremembo NPV. Da bi to naredili, bomo v formulo za izračun NPV nadomestili različne vrednosti diskontnih stopenj.

Na podlagi pridobljenih podatkov bomo zgradili graf sprememb NPV.

Presečišče grafa z osjo X (ko je neto sedanja vrednost projekta enaka nič) poda IRR za ta projekt. Grafična metoda je pokazala rezultat VSD, podoben tistemu v Excelu.

Kako uporabljati indikator VSD:

Če je vrednost IRR projekta višja od stroškov kapitala za podjetje, je treba ta naložbeni projekt sprejeti.

To pomeni, da če je obrestna mera posojila nižja od notranje stopnje donosa, bodo izposojena sredstva prinesla dobiček. Ker bomo med izvajanjem projekta prejeli višji odstotek dohodka od zneska kapitala.

Vrnimo se k našemu primeru. Recimo, da je bilo za zagon projekta najeto bančno posojilo s 15% letno. Izračun je pokazal, da je interna stopnja donosa znašala 20,9 %. Na takšnem projektu lahko zaslužite.

Razširimo pojem neto sedanje vrednosti (NPV) investicijskega projekta, podamo definicijo in ekonomski pomen, si na resničnem primeru ogledamo izračun NPV v Excelu in razmislimo tudi o modifikaciji tega kazalnika (MNPV).

Neto sedanja vrednost(NPVMrežaPrisotenvrednost, neto sedanja vrednost, neto sedanja vrednost)– prikazuje učinkovitost naložbe v investicijski projekt: znesek denarnega toka v času njegovega izvajanja in znižan na trenutno vrednost (diskontiranje).

Neto sedanja vrednost. Formula za izračun

kjer je: NPV – neto sedanja vrednost investicijskega projekta;

CFt (Gotovina Tok) – denarni tok v časovnem obdobju t;

IC (Investirajte Kapital) – naložbeni kapital predstavlja stroške vlagatelja v začetnem časovnem obdobju;

r – diskontna stopnja (barierna stopnja).

Sprejemanje investicijskih odločitev na podlagi kriterija NPV

Kazalnik NPV je eno najpogostejših meril za ocenjevanje investicijskih projektov. V tabeli razmislimo, katere odločitve je mogoče sprejeti pri različnih vrednostih NPV.

Izračunajte in napovedujte prihodnji denarni tok (CF) v Excelu

Denarni tok predstavlja količino denarja, ki jo podjetje/podjetje ima v določenem trenutku. Denarni tok odraža finančno moč podjetja. Za izračun denarnega toka je potrebno iz denarnega pritoka (CI,Gotovina Prilivi) pomeni odvzeti odtok (CO,Gotovina Odlivi) , bo formula za izračun videti takole:

![]()

Določitev prihodnjega denarnega toka investicijskega projekta je zelo pomembna, zato razmislimo o eni od metod napovedovanja z uporabo programa MS Excel. Statistično napovedovanje denarnih tokov je možno le, če investicijski projekt že obstaja in deluje. To pomeni, da so potrebna sredstva za povečanje njegove zmogljivosti ali njeno povečanje. Rad bi opozoril, da če je projekt tvegani projekt in nima statističnih podatkov o obsegu proizvodnje, prodaji, stroških, potem se za oceno prihodnjih denarnih prihodkov uporablja strokovni pristop. Strokovnjaki ta projekt primerjajo z analogi na tem področju (industrija) in ocenjujejo potencial za možen razvoj in možne denarne tokove.

Pri napovedovanju obsega prihodnjih prejemkov je treba določiti naravo razmerja med vplivom različnih dejavnikov (oblikujejo denarne prejemke) in samim denarnim tokom. Poglejmo preprost primer napovedovanja prihodnjih denarnih tokov iz projekta glede na stroške oglaševanja. Če obstaja neposredna povezava med temi kazalniki, potem lahko z uporabo linearne regresije v Excelu in funkcije "TREND" napoveste, kakšni bodo denarni prejemki glede na stroške. Da bi to naredili, napišemo naslednjo formulo za stroške oglaševanja v višini 50 rubljev.

Denarni tok (CF). B12=TREND(B4:B11,C4:C11,C12)

Velikost prihodnjega denarnega toka bo 4831 rubljev. s stroški oglaševanja 50 rubljev. V resnici na določanje velikosti prihodnjih prihodkov vpliva veliko večje število dejavnikov, ki jih je treba izbrati glede na stopnjo vpliva in njihovo medsebojno razmerje s pomočjo korelacijske analize.

Določitev diskontne stopnje (r) za investicijski projekt

Izračun diskontne stopnje je pomembna naloga pri izračunu trenutne vrednosti investicijskega projekta. Diskontna stopnja predstavlja alternativni donos, ki bi ga vlagatelj lahko prejel. Eden najpogostejših namenov za določanje diskontne stopnje je ocena vrednosti podjetja.

Za ocenjevanje diskontne stopnje se uporabljajo metode kot so CAPM model, WACC, Gordonov model, Olsonov model, E/P market multiples model, return on equity, Fama in French model, Rossov model (ART), ekspertna ocena itd. . Obstaja veliko metod in njihovih modifikacij za ocenjevanje diskontne stopnje. V tabeli razmislimo o prednostih in začetnih podatkih, ki se uporabljajo za izračun.

| Metode | Prednosti | Začetni podatki za izračun |

| CAPM model | Upoštevanje vpliva tržnega tveganja na diskontno stopnjo | |

| model WACC | Sposobnost upoštevanja učinkovitosti uporabe lastniškega in izposojenega kapitala | Kotacije navadnih delnic (borza MICEX), obrestne mere za izposojeni kapital |

| Gordon model | Obračunavanje dividendnega donosa | Kotacije navadnih delnic, izplačila dividend (borza MICEX) |

| Model Ross | Upoštevanje panoge, makro in mikro dejavnikov, ki določajo diskontno stopnjo | Statistika makro kazalnikov (Rosstat) |

| Fama in francoski model | Upoštevanje vpliva na diskontno stopnjo tržnih tveganj, velikosti podjetja in njegovih panožnih specifik | Kotacije navadnih delnic (borza MICEX) |

| Na podlagi tržnih večkratnikov | Upoštevanje vseh tržnih tveganj | Kotacije navadnih delnic (borza MICEX) |

| Na podlagi donosa kapitala | Obračunavanje učinkovitosti uporabe lastniškega kapitala | Bilanca stanja |

| Na podlagi strokovne ocene | Sposobnost ocenjevanja tveganih projektov in različnih dejavnikov, ki jih je težko formalizirati | Strokovne ocene, bonitetne in točkovne lestvice |

Sprememba diskontne stopnje ima nelinearen učinek na spremembo neto sedanje vrednosti, kar je prikazano na spodnji sliki. Zato je pri izbiri naložbenega projekta potrebno ne le primerjati vrednosti NPV, temveč tudi naravo spremembe NPV pri različnih stopnjah. Analiza različnih scenarijev vam omogoča, da izberete manj tvegan projekt.

Izračunajte neto sedanjo vrednost (NPV) z uporabo Excela

Izračunajmo neto sedanjo vrednost z uporabo Excela. Spodnja slika prikazuje tabelo sprememb prihodnjih denarnih tokov in njihovo diskontiranje. Torej moramo določiti diskontno stopnjo za projekt tveganega vlaganja. Ker nima izdaje navadnih delnic, nima izplačil dividend in nima ocen donosnosti lastniškega in dolžniškega kapitala, bomo uporabili metodo strokovnih ocen. Formula za vrednotenje bo naslednja:

Diskontna stopnja=Netvegana stopnja + prilagoditev tveganja;

Vzemimo netvegano obrestno mero, ki je enaka obresti na netvegane vrednostne papirje (GKO, OFZ, te obrestne mere si lahko ogledate na spletni strani Centralne banke Ruske federacije, cbr.ru), enaka 5%. In prilagoditve za panožno tveganje, tveganje vpliva sezonskosti na prodajo in kadrovsko tveganje. Spodnja tabela prikazuje ocene prilagoditev ob upoštevanju teh ugotovljenih vrst tveganja. Ta tveganja so prepoznali strokovnjaki, zato morate biti pri izbiri strokovnjaka zelo pozorni.

| Vrste tveganja | Prilagoditev tveganja |

| Tveganje sezonskega vpliva na prodajo | 5% |

| Tveganje industrije | 7% |

| Kadrovsko tveganje | 3% |

| 15% | |

| Netvegana obrestna mera | 5% |

| Skupaj: | 20% |

Kot rezultat, če seštejemo vse prilagoditve za tveganje, ki vpliva na naložbeni projekt, bo diskontna stopnja = 5 + 15 = 20%.Po izračunu diskontne stopnje je potrebno izračunati denarne tokove in jih diskontirati.

Dve možnosti za izračun neto sedanje vrednosti NPV

Prva možnost za izračun neto sedanje vrednosti je sestavljena iz naslednjih korakov:

- Stolpec "B" odraža začetne naložbene stroške = 100.000 rubljev;

- Stolpec "C" odraža vse prihodnje načrtovane denarne prejemke za projekt;

- V stolpcu "D" so zapisani vsi prihodnji denarni izdatki;

- Denarni tok CF (stolpec "E"). E7= C7-D7;

- Izračun diskontiranih denarnih tokov. F7=E7/(1+$C$3)^A7

- Izračunajte sedanjo vrednost (NPV) minus začetni stroški naložbe (IC). F16 =SUM(F7:F15)-B6

Druga možnost za izračun neto sedanje vrednosti je uporaba Excelove vgrajene finančne funkcije NPV (neto sedanja vrednost). Izračun neto sedanje vrednosti projekta minus začetni investicijski stroški. F17=NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Spodnja slika prikazuje nastale izračune neto sedanje vrednosti. Kot vidimo, je končni rezultat izračuna enak.

Sprememba neto sedanje vrednosti MNPV (Modified Net Present Value)

Poleg klasične formule neto sedanje vrednosti financerji/investitorji v praksi včasih uporabljajo tudi njeno modifikacijo:

MNPV – sprememba neto sedanje vrednosti;

CF t – denarni tok v časovnem obdobju t;

I t – denarni odliv v časovnem obdobju t;

r – diskontna stopnja (barierna stopnja);

d – stopnja reinvestiranja, obrestna mera, ki izkazuje možne prihodke od reinvestiranja kapitala;

n – število analiznih obdobij.

Kot vidimo, je glavna razlika od preproste formule možnost upoštevanja donosnosti ponovnega vlaganja kapitala. Vrednotenje investicijskega projekta po tem merilu ima naslednjo obliko:

Prednosti in slabosti metode vrednotenja neto sedanje vrednosti

Primerjajmo prednosti kazalnikov NPV in MNPV. Prednosti uporabe teh indikatorjev vključujejo:

- Jasne meje za izbiro in oceno naložbene privlačnosti projekta;

- Možnost upoštevanja dodatnih projektnih tveganj v formuli (diskontna stopnja);

- Uporaba diskontne stopnje za prikaz sprememb v vrednosti denarja skozi čas.

Slabosti neto sedanje vrednosti vključujejo naslednje:

- Težave pri ocenjevanju zapletenih investicijskih projektov, ki vključujejo veliko tveganj;

- Težave pri natančnem napovedovanju prihodnjih denarnih tokov;

- Ni vpliva neopredmetenih dejavnikov na prihodnjo donosnost (neopredmetena sredstva).

Povzetek

Kljub številnim pomanjkljivostim je kazalnik neto sedanje vrednosti ključen pri ocenjevanju naložbene privlačnosti projekta, v primerjavi z analogi in konkurenti. Poleg ocene NPV je za jasnejšo sliko potrebno izračunati naložbena razmerja, kot sta IRR in DPI.

Galcev Dmitrij Aleksandrovič

Izraz »neto sedanja vrednost« običajno označuje vrednost skupnih diskontiranih vrednosti plačilnih tokov, katerih vrednost je podana v realnem času (od danes).

Kratka okrajšava, NPV. V strokovni literaturi se pogosto uporabljajo druga imena za to količino.

Na primer:

- NPV (neto sedanja vrednost). To ime je razloženo z dejstvom, da se zadevni tokovi najprej diskontirajo in šele nato seštejejo;

- NPV (neto sedanja vrednost). Diskontiranje pripelje vse finančne tokove na realno (današnjo) vrednost denarja.

Mednarodna oznaka – NPV.

Ekonomski pomen kazalnika NPV

Če pogledamo kazalnik globlje, lahko trdimo, da je to končna vrednost, dobljena z upoštevanjem vseh odhodnih in dohodnih denarnih prejemkov analiziranega investicijskega projekta, zmanjšana na čas takšne analize.

Dobljena vrednost daje investitorju idejo o tem, kaj lahko pričakuje pri vlaganju (ob upoštevanju povračila začetnih stroškov, nastalih v začetni fazi razvoja projekta, in občasnih odlivov med njegovo izvedbo).

Ker so vsi denarni tokovi izračunani ob upoštevanju tveganj in časovne vrednosti, lahko vrednost NPV investicijskega projekta označimo kot dodano vrednost projekta ali kot skupni dobiček investitorja.

Glavni cilj vsakega podjetja je ustvarjanje dobička.

Da ne bi vlagal v tvegane projekte, investitor opravi predhodno oceno možnih naložbenih možnosti. Poleg tega so vsi takšni predlogi v fazi njihove predhodne študije ovrednoteni v primerjavi z donosnostjo netveganih naložb (bančni depozit).

Za razumevanje algoritma za izračun neto sedanje vrednosti je treba upoštevati, da temelji na metodologiji diskontiranja vseh razpoložljivih denarnih tokov. Zato se odločitev o investiciji v določen projekt sprejme po predhodnem izračunu NPV projekta, v okviru katerega:

- ocenjeni so vsi pričakovani prilivi in odlivi kapitala za obračunsko obdobje;

- njegova vrednost je določena (za investitorja se ta vrednost šteje kot diskontna stopnja);

- ob upoštevanju navedene stopnje se diskontirajo vsi vhodni in odhodni tokovi;

- rezultati so povzeti. Dobljeni rezultat je vrednost sedanje vrednosti projekta.

Dobljeno število ima lahko naslednje vrednosti.

NPV = 0. To vlagatelju sporoča, da ima verjetnost vrnitve vloženih sredstev z minimalnim dobičkom.

NPV< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV > 0. Naložba naj prinaša dobiček.

Osnovna formula za izračun:

Uporabljeni simboli:

- N je število obdobij (meseci, četrtletja, leta), za katera se izračuna projekt, ki se ocenjuje;

- t je časovno obdobje, za katero se upošteva neto sedanja vrednost;

- i je izračunana diskontna stopnja za naložbeno možnost, ki se ocenjuje;

- CF t – pričakovani denarni tok (neto) za določeno časovno obdobje.

Primer izračuna NPV (za udobje povzemamo rezultate v tabelah in diagramih).

Izvedena je primerjalna analiza dveh projektov z enakimi začetnimi vložki. Naj bo 5 milijonov rubljev. Za obe možnosti so značilna približno enaka tveganja negotovosti razpoložljivih denarnih tokov. Zaradi lažjega izračuna predpostavimo, da je tudi strošek zbiranja sredstev enak in znaša 11,5 %.

Z izpolnjevanjem obrazca se strinjate z našo politiko zasebnosti in soglašate z glasilom

Glavna razlika je v dinamiki prilivov in odlivov sredstev.

Z uporabo zgornje formule za izračun dobimo naslednje diskontirane tokove

Dobljene rezultate NPV projekta je treba razlagati na naslednji način:

- če sta investitorju ponujena dva samostojna projekta, je treba sprejeti oba;

- če se medsebojno izključujeta, potem ima projekt "A" nesporno prednost, saj ima najboljšo NPV.

Vrednost diskontne stopnje pri izračunu NPV

Pri preučevanju neto sedanje vrednosti morate vsekakor resno paziti na kazalnik - diskontno stopnjo. Pogosto se drugače imenuje oportunitetni strošek naložbe. Indikator, ki se uporablja v formuli za izračun, označuje minimalni donos, ki je za investitorja sprejemljiv za tveganja, primerljiva s tistimi pri projektu, ki se izvaja.

Investitor lahko posluje s sredstvi, pridobljenimi iz različnih virov (lastni ali izposojeni).

1. V prvem primeru je določena diskontna stopnja osebna ocena sprejemljivih tveganj obravnavanega investicijskega projekta.

Njegova ocena lahko vključuje več pristopov. Najenostavnejši so:

- Izbira netvegane stopnje, prilagojene glede na verjetnost posebnih tveganj.

Kot taka se običajno upoštevata donosnost vrednostnih papirjev države, v kateri se projekt izvaja, in stopnja donosnosti podjetniških obveznic podjetij v panogi.

- Potrebna in minimalno zadostna (z vidika potencialnega investitorja) donosnost (indikator ROE).

V tem primeru tisti, ki se odloča o naložbi, določi diskontno stopnjo glede na eno od možnih možnosti:

- sredstva, ki so na voljo na depozitu pri določeni banki, se vložijo v projekt. Zato oportunitetni strošek ne sme biti nižji od razpoložljive bančne obrestne mere;

- Iz poslovanja umaknjena in začasno razpoložljiva sredstva se vlagajo v projekt. Če se pojavi potreba po njih, je takojšen umik celotnega zneska iz projekta nemogoč. Potrebno bo posojilo. Zato je kot trenutni strošek sredstev izbrana tržna posojilna obrestna mera;

- Povprečna dobičkonosnost glavne dejavnosti je Y%. V skladu s tem od naložbenega projekta ne boste prejeli nič manj.

2. Pri delu z izposojenimi sredstvi bo stopnja izračunana kot derivat stroškov sredstev, pridobljenih iz različnih virov.

Obrestna mera, ki jo določi vlagatelj v takih primerih, praviloma presega podoben kazalnik stroškov izposojenih sredstev.

To ne upošteva le sprememb v vrednosti sredstev skozi čas, temveč predstavlja tudi možna tveganja, povezana z negotovostjo denarnih tokov in njihovega obsega.

To je glavni razlog, zakaj se diskontna stopnja šteje za tehtano povprečno ceno kapitala, pritegnjenega za poznejše naložbe (WACC).

Ta kazalnik se šteje za zahtevano stopnjo donosa sredstev, vloženih v določen naložbeni projekt. Višja kot so pričakovana tveganja, višja je stopnja.

Metode izračuna za določitev tega parametra so manj jasne kot grafične. Še posebej, ko je treba primerjati privlačnost dveh ali več projektov.

Če na primer primerjamo projekte "A" in "B" (glej graf), lahko pridemo do naslednjih zaključkov:

Ko stopnja preseže 7%, je vrednost NPV projekta A višja od vrednosti B (kar opozarja na možno napako pri izbiri pri aritmetični primerjavi).

Poleg tega je naložbeni projekt "B", prikazan na grafu rdeče krivulje, podvržen večjim spremembam zaradi spreminjanja diskontne stopnje (to je mogoče razložiti z različnimi zneski dohodnih sredstev v istem časovnem obdobju).

Upoštevati je treba dejstvo znatnega zmanjšanja vrednosti diskontnih mer skozi čas, kar nalaga določene časovne omejitve. Izračunati jih je mogoče v največ 10 letih.

Analiza grafov nam omogoča, da sklepamo, da spreminjanje diskontne stopnje vodi do spremembe vrednosti kazalnika NPV (in slednji se spreminja nelinearno).

Zato je za bolj uravnoteženo oceno potrebno ne samo primerjati vrednosti za različne investicijske projekte, temveč tudi upoštevati spremembe slednjih z različnimi stopnjami.

Pri izračunu v Excelu je diskontna stopnja privzeto 10 %.

Izračun NPV z uporabo Excela

Program omogoča določitev obravnavane vrednosti s funkcijo "NPV".

Algoritem delovanja je precej preprost.

- izberite "H6" (izhodna celica);

- po pritisku na fx (gumb) v oknu, ki se odpre, se najprej izbere kategorija – “Finančno” in nato funkcija – “NPV”;

- v polju »Stava« izberite celico »C1«;

- potem se obseg uporabljenih podatkov (v tem primeru C6:G6) vnese v posebno polje, imenovano “Vrednost 1”. Drugo polje naj ostane prazno »Vrednost 2«. Po tem pritisnite "OK" (gumb).

Ker obravnavana možnost ne upošteva začetnih (začetnih) naložb v projekt, morate znova vnesti »H6«, kjer morate v vrstico formule dodati dodatno celico »B6«.

Prednosti in slabosti metode izračuna NPV

Med prednostmi je uporaba tako imenovane tehnike diskontiranega denarnega toka. To daje možnost ustrezne ocene takega parametra, kot je višina dodatno ustvarjene vrednosti v okviru izvedbe investicijskega projekta.

Toda številne resne pomanjkljivosti zahtevajo njihovo obvezno obravnavo.

Ti vključujejo naslednje:

- velika občutljivost na stalne spremembe diskontnih mer;

- ignoriranje denarnih tokov, katerih prejem se začne po določenem roku za projekt.

Pridružite se več kot 3 tisoč našim naročnikom. Enkrat mesečno vam bomo na vaš e-naslov poslali povzetek najboljših materialov, objavljenih na naši spletni strani, straneh LinkedIn in Facebook.

IRR, IRR, IRR ali interna stopnja donosa je kazalnik naložbene analize, ki vam omogoča, da določite donosnost naložbe in najvišjo možno stopnjo na izposojena sredstva. Pomaga vam primerjati več projektov in izbrati najprimernejšo naložbeno možnost. Ker se izračuna preko NPV, je od 4 metod najbolj priročno uporabiti avtomatizirano - prek funkcije IRR urejevalnika preglednic Excel.

Kako določiti optimalno stopnjo, po kateri lahko pritegnete kreditna sredstva za izvedbo poslovnega načrta? Kako vnaprej določiti privlačnost investicijskega projekta? Za te namene se je vredno seznaniti z indikatorjem notranje stopnje donosa.

IRR(Notranja stopnja donosa) je diskontna stopnja, pri kateri je vrednost NPV (Net Present Value) enaka nič.

Referenca! IRR si lahko ogledate na dva načina:

- po eni strani je to kazalnik, ki označuje donosnost naložbenega projekta - višji kot je, večji bo dobiček od projekta;

- po drugi strani pa najvišji strošek kapitala, ki ga je mogoče zbrati za projekt in bo, ko bo uporabljen, dosegel rentabilnost.

IRR je treba izračunati pri pripravi poslovnih načrtov in ob upoštevanju morebitnih naložbenih možnosti.

Pomembna točka!Če nameravate uporabiti izposojena sredstva za naložbe, potem obrestna mera zanje ne sme presegati notranje stopnje donosa. V nasprotnem primeru bo projekt nerentabilen.

V literaturi obstajajo tudi druga imena za IRR: interna stopnja donosa (okrajšava - IRR), interna stopnja donosa, notranja stopnja donosa itd.

Formula za izračun IRR

Ker IRR predstavlja diskontno stopnjo v situaciji, ko je NPV enaka nič, se za izračun kazalnika uporablja ista formula kot za določanje neto sedanje vrednosti.

Dana formula vsebuje naslednje kazalnike:

- CF - skupni denarni tok za obdobje t;

- t - serijska številka obdobja;

- i - diskontna stopnja denarnega toka (stopnja znižanja);

- IC je znesek začetne naložbe.

Če je znano, da je NPV enak nič, se ustvari kompleksna enačba, v kateri je treba notranjo stopnjo donosa izluščiti iz korena z močjo. Zato IRR ni mogoče natančno izračunati ročno.

Za izračun lahko uporabite finančni kalkulator. Toda tudi v tem primeru bodo izračuni okorni.

Prej je bila za izračun notranje stopnje donosa uporabljena grafična metoda: za vsak projekt je bila izračunana NPV in zgrajeni njeni linearni grafi. V točkah presečišča grafov z abscisno osjo (X os) je bila ugotovljena vrednost IRR. Vendar je ta metoda netočna in je namenjena predstavitvi.

Referenca! V finančni matematiki se uporablja izbirna metoda, ki omogoča z uporabo logaritemskih izračunov ugotoviti razmerje med NPV in IRR. Ta metoda ni nič manj zapletena in zahteva sposobnost delovanja z logaritmi.

V zvezi s tem je najpreprostejši, najbolj priročen in natančen način za izračun IRR uporaba finančne funkcije IRR urejevalnika preglednic Excel.

Primeri izračunov IRR

Kako pravilno izračunati IRR z urejevalnikom preglednic Excel? Da bi razumeli algoritem, je vredno razmisliti o dveh naložbenih projektih, ki zahtevata enak znesek začetne naložbe - 1,5 milijona rubljev. - vendar so zanje značilni različni denarni tokovi.

| Projekt št. 1 | Projekt št. 2 |

|

|---|---|---|

| Denarni tok (CF) |

||

Na prvi pogled je težko ugotoviti:

- katera je koristna za vlagatelja;

- pri kolikšnem odstotku privabiti dolžniško financiranje.

Če želite odgovoriti na ta vprašanja, morate podatke prenesti v urejevalnik preglednic Excel in nato izvesti naslednje korake:

- postavite kazalec v prosto celico;

- izberite finančno funkcijo IRR (notranja stopnja donosa);

- v polje »Vrednosti« označite niz podatkov od začetne naložbe do zadnjega denarnega prejemka.

V primeru je treba funkcijo IRR uporabiti dvakrat - tako lahko izračunate IRR za vsak projekt.

Zaključek! Izračun je pokazal, da se projekt št. 1 zdi donosnejši, saj obljublja 17-odstotno donosnost. Poleg tega je obseg izbire izposojenih sredstev v tem primeru širši: posojila je mogoče pridobiti po stopnji največ 17% (za primerjavo, za projekt št. 2 - do 13%).

Da bi se naučili uporabljati formulo za izračun IRR, jo je vredno prenesti.

Za določitev vrednosti je priporočljiva uporaba orodij Excel:

- napaka izračuna je lahko 0,00001%, če je ta vrednost podana v polju "Predpostavka" funkcije VSD (v standardni različici je napaka 0,1%);

- funkcija je uporabna za najbolj priročno obliko prikaza denarnih tokov - v kronološkem vrstnem redu (po letih, mesecih itd.);

- denarni tokovi so lahko pozitivni ali negativni.

Pomembna točka! Med denarnimi tokovi za projekt mora biti vsaj eden pozitiven, sicer bo sistem javil računsko napako.

Vrednost IRR in diskontna stopnja

Notranja stopnja donosa je povezana s še enim pomembnim kazalnikom naložbene analize - diskontno stopnjo.

Referenca! Diskontna mera je obrestna mera, ki jo mora vlagatelj zaslužiti na svoj vloženi kapital. Odraža vrednost denarja ob upoštevanju faktorja časa in tveganja ter vlagatelju dokazuje:

- minimalna stopnja dobičkonosnosti;

- stopnja inflacije;

- stopnjo naložbenega tveganja.

Ker interna stopnja donosa prikazuje stroške, s katerimi je mogoče pritegniti izposojena sredstva v projekt, diskontna stopnja (r) pa prikazuje stopnjo donosa projekta, ju pogosto primerjamo kot del naložbene analize.

Uporaba notranje stopnje donosa

Glavni namen uporabe IRR je razvrščanje projektov glede na njihovo stopnjo privlačnosti, ne glede na velikost začetne naložbe in panogo. Obstajajo še druge možnosti za uporabo indikatorja stopnje donosa:

- ocenjevanje donosnosti oblikovalskih rešitev;

- ugotavljanje stabilnosti naložbenih smeri;

- ugotavljanje največjih možnih stroškov privabljenih virov.

Pomembna točka! Strokovnjaki opozarjajo na pomanjkljivosti kazalnika, kot je nezmožnost upoštevanja ponovnih naložb in dohodkov v absolutnih vrednostih ter odvisnost od tega, kako pravilno so ocenjeni denarni tokovi.

V tem članku vam bomo podrobno povedali o diskontiranju denarnih tokov, formuli za izračun in analizo v Excelu.

Diskontiranje denarnih tokov. Opredelitev

Diskontiranje denarnega toka (angleščina Diskontirani denarni tok, DCF, znižana vrednost) je zmanjšanje vrednosti prihodnjih (pričakovanih) denarnih plačil na trenutno točko v času. Diskontiranje denarnih tokov temelji na pomembnem ekonomskem zakonu zmanjševanja vrednosti denarja. Z drugimi besedami, sčasoma denar izgubi svojo vrednost v primerjavi s trenutno, zato je treba za izhodišče vzeti trenutni trenutek ocenjevanja in vse prihodnje denarne prejemke (dobičke/izgube) prenesti v sedanji čas. Za te namene se uporablja diskontni faktor.

Kako izračunati diskontno stopnjo?

Koeficient popusta se uporablja za zmanjšanje prihodnjih zaslužkov na sedanjo vrednost z množenjem diskontnega faktorja in plačilnih tokov. Formula za izračun diskontnega faktorja je prikazana spodaj:

kjer je: r – diskontna stopnja, i – številka časovnega obdobja.

|

★ |

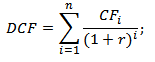

Diskontiranje denarnih tokov. Formula za izračun

DCF ( diskontirani denarni tok)– diskontirani denarni tok;

CF ( GotovinaTok) – denarni tok v časovnem obdobju I;

r – diskontna stopnja (stopnja donosa);

n je število časovnih obdobij, za katera se pojavijo denarni tokovi.

Ključni element v formuli diskontiranja denarnega toka je diskontna mera. Diskontna stopnja kaže, kakšno donosnost naj vlagatelj pričakuje pri vlaganju v določen investicijski projekt. Diskontna stopnja uporablja številne dejavnike, ki so odvisni od predmeta vrednotenja, in lahko vključuje: komponento inflacije, donosnost netveganih sredstev, dodatno stopnjo donosa za tveganje, stopnjo refinanciranja, tehtano povprečno ceno kapitala, obresti na bančne depozite, itd.

Izračun stopnje donosa (r) za diskontiranje denarnih tokov

Obstaja kar nekaj različnih načinov in metod za ocenjevanje diskontne stopnje (stopnje donosa) v naložbeni analizi. Oglejmo si podrobneje prednosti in slabosti nekaterih metod za izračun stopnje donosa. Ta analiza je predstavljena v spodnji tabeli.

|

Metode za ocenjevanje diskontnih stopenj |

Prednosti |

Napake |

| CAPM modeli | Sposobnost upoštevanja tržnega tveganja | En dejavnik, potreba po prisotnosti navadnih delnic na borzi |

| Gordon model | Enostaven izračun | Potreba po navadnih delnicah in stalnih izplačilih dividend |

| Model tehtanega povprečnega stroška kapitala (WACC). | Obračunavanje stopnje donosa lastniškega in dolžniškega kapitala | Težava pri ocenjevanju donosa lastniškega kapitala |

| Model ROA, ROE, ROCE, ROACE | Sposobnost upoštevanja donosnosti kapitala projekta | Neupoštevanje dodatnih makro in mikro dejavnikov tveganja |

| E/P metoda | Upoštevanje tržnega tveganja projekta | Razpoložljivost kotacij na borzi |

| Metoda ocenjevanja premij za tveganje | Uporaba dodatnih meril tveganja pri oceni diskontne mere | Subjektivnost ocene premije tveganja |

| Metoda ocenjevanja na podlagi strokovnih mnenj | Sposobnost upoštevanja slabo formaliziranih dejavnikov tveganja projekta | Subjektivnost strokovne ocene |

Več o pristopih k izračunu diskontne stopnje lahko izveste v članku "".

|

★ (izračun Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR) + napovedovanje gibanja smeri |

Primer izračuna diskontiranega denarnega toka v Excelu

Za izračun diskontiranih denarnih tokov je potrebno za izbrano časovno obdobje (v našem primeru letne intervale) podrobno opisati vsa pričakovana pozitivna in negativna denarna izplačila (CI - GotovinaDotok, CO – GotovinaOdtok). V praksi vrednotenja se za denarne tokove upoštevajo naslednja plačila:

- Čisti dobiček iz poslovanja;

- Čisti denarni tok brez obratovalnih stroškov, zemljiškega davka in rekonstrukcije objekta;

- Obdavčeni dohodki.

V domači praksi se praviloma uporablja obdobje 3-5 let, v tuji praksi pa je ocenjevalno obdobje 5-10 let. Vneseni podatki so osnova za nadaljnje izračune. Na spodnji sliki je prikazan primer vnosa začetnih podatkov v Excel.

Na naslednji stopnji se izračuna denarni tok za vsako od časovnih obdobij (stolpec D). Ena izmed ključnih nalog ocenjevanja denarnih tokov je izračun diskontne stopnje, v našem primeru je ta 25 %. In dobimo ga po naslednji formuli:

Diskontna stopnja= Stopnja brez tveganja + Premija za tveganje

Kot netvegana obrestna mera je bila vzeta ključna obrestna mera Centralne banke Ruske federacije. Ključna obrestna mera Centralne banke Ruske federacije je trenutno 15%, premija za tveganja (proizvodna, tehnološka, inovativna itd.) pa so strokovnjaki izračunali na ravni 10%. Ključna stopnja odraža donos na netvegano sredstvo, premija za tveganje pa dodatno stopnjo donosa na obstoječa tveganja projekta.

Več o izračunu netvegane obrestne mere lahko izveste v naslednjem članku: “”

Nato je treba prejete denarne tokove prenesti v začetno obdobje, to je pomnožiti z diskontom. Posledično bo vsota vseh diskontiranih denarnih tokov dala diskontirano vrednost naložbenega predmeta. Formule za izračun bodo naslednje:

Denarni tok (CF)= B6-C6

Diskontirani denarni tok (DCF)= D6/(1+$C$3)^A6

Skupni diskontirani denarni tok (DCF)= SUM(E6:E14)

Kot rezultat izračuna smo prejeli diskontirano vrednost vseh denarnih tokov (DCF) v višini 150.981 rubljev. Ta denarni tok ima pozitivno vrednost, kar kaže na možnost nadaljnje analize. Pri izvedbi naložbene analize je treba primerjati končne vrednosti diskontiranih denarnih tokov za različne alternativne projekte, kar jim bo omogočilo razvrstitev glede na stopnjo privlačnosti in učinkovitosti pri ustvarjanju vrednosti.

Metode naložbene analize z uporabo diskontiranih denarnih tokov

Treba je opozoriti, da je diskontirani denarni tok (DCF) v formuli za izračun zelo podoben neto sedanji vrednosti (NPV). Glavna razlika je vključitev začetnih investicijskih stroškov v formulo NPV.

Diskontirani denarni tok (DCF) se uporablja v številnih metodah za ocenjevanje učinkovitosti investicijskih projektov. Ker te metode uporabljajo diskontiranje denarnih tokov, se imenujejo dinamične.

- Dinamične metode vrednotenja investicijskih projektov

- Neto sedanja vrednost (NPVMrežaPrisotenvrednost)

- Notranja stopnja donosa ( IRR, notranja stopnja donosa)

- Indeks dobičkonosnosti (PI, indeks dobičkonosnosti)

- Ekvivalent letne rente (NUS, Net Uniform Series)

- Neto stopnja donosa ( NRR, neto stopnja donosa)

- Neto prihodnja vrednost ( NFV,MrežaPrihodnostVrednost)

- Znižana doba vračila (DPPZnižanoObdobje vračila)

Več o metodah za izračun učinkovitosti investicijskih projektov lahko izveste v članku "".

Poleg samo diskontiranja denarnih tokov obstajajo bolj zapletene metode, ki poleg tega upoštevajo ponovno vlaganje denarnih plačil.

- Spremenjena neto stopnja donosa ( MNPV, spremenjena neto stopnja donosa)

- Spremenjena stopnja donosa ( MIRR, spremenjena notranja stopnja donosa)

- Spremenjena neto sedanja vrednost ( MNPV,SpremenjenoPrisotenVrednost)

|

★ (izračun Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR) + napovedovanje gibanja smeri |

Prednosti in slabosti kazalnika DCF za diskontiranje denarnih tokov

+) Uporaba diskontne stopnje je nedvomna prednost te metode, saj vam omogoča zmanjšanje prihodnjih plačil na trenutno vrednost in upoštevanje možnih dejavnikov tveganja pri ocenjevanju naložbene privlačnosti projekta.

-) Slabosti vključujejo težave pri napovedovanju prihodnjih denarnih tokov za naložbeni projekt. Poleg tega je v diskontni meri težko odražati spremembe v zunanjem okolju.

Povzetek

Diskontiranje denarnih tokov je osnova za izračun številnih koeficientov za oceno naložbene privlačnosti projekta. Na primeru smo analizirali algoritem za izračun diskontiranih denarnih tokov v Excelu, njihove obstoječe prednosti in slabosti. Z vami je bil Ivan Ždanov, hvala za pozornost.