Dane z poistného za rok. Sumy poistného. Poistné pre OPS

UST alebo jednotná sociálna daň – tak sa predtým nazývali odvody zamestnávateľov na poistenie zamestnancov. V roku 2010 bola jednotná sociálna daň zrušená, ale termín zostal: mnohí účtovníci zo zvyku naďalej nazývajú poistné „sociálna daň“. Čo je to jednotná sociálna daň a v akej forme teraz existuje, pochopíme v článku.

Do roku 2010 bola jednotná sociálna daň upravená kapitolou 24 daňového poriadku Ruskej federácie. Potom bola táto časť zákona, ako aj samotná daň, zrušená a správa platieb poistenia bola prevedená na Dôchodkový fond Ruskej federácie, Fond sociálneho poistenia a Fond povinného zdravotného poistenia.

V roku 2017 boli platby za povinné poistenie, okrem príspevkov za úrazy, opäť prevedené pod jurisdikciu Federálnej daňovej služby.

Aký je teda správny názov pre jednotnú sociálnu daň v roku 2018? Len „poistné“. Upravuje ich kapitola 34 daňového poriadku Ruskej federácie.

Kto platí poistné (UST) v roku 2018

Každý, kto využíva najatú prácu. Ide o organizácie a individuálnych podnikateľov, ktorí prijímajú zamestnancov na základe pracovných zmlúv. Všetci sú povinní platiť príspevky na štyri druhy povinného poistenia:

- dôchodok;

- lekárske;

- sociálna;

- z pracovných úrazov.

Ak bol zamestnanec prijatý na základe občianskej zmluvy na vykonávanie niektorých prác alebo služieb, musí platiť odvody len na dôchodkové a zdravotné poistenie. Ostatné dane sú na dohode zmluvných strán. Ak máte pochybnosti o tom, či je poistné správne zostavené a aké odvody presne je potrebné zaplatiť za konkrétneho zamestnanca, poraďte sa s odborníkmi. Pomôže to predchádzať sankciám a problémom s daňovými úradmi v budúcnosti. Ak spoločnosť nemá kompetentného účtovníka, odporúčame vám obrátiť sa na odborníkov v oblasti služieb.

Zamestnávateľ platí všetky príspevky na svoje náklady. Preniesť daňové bremeno na zamestnanca, aj keď s tým súhlasí, je nezákonné.

Viac informácií o tom, ako si jednotliví podnikatelia platia poistné za seba, nájdete v článku

Sadzby poistného (UST) v roku 2018, tabuľka

V tejto tabuľke sú uvedené štandardné sadzby na rok 2018:

|

Typ poistenia |

Ponuka |

Regulačný dokument |

|

povinné dôchodkové poistenie* |

odsek 1 čl. 426 Daňový poriadok Ruskej federácie |

|

|

Povinné zdravotné poistenie |

odsek 3 čl. 426 Daňový poriadok Ruskej federácie |

|

|

Povinné sociálne poistenie v prípade dočasnej invalidity a v súvislosti s materským** |

odsek 2 čl. 426 Daňový poriadok Ruskej federácie |

|

|

Poistenie proti pracovným úrazom a chorobám z povolania |

od 0,2 % do 8,5 % |

Článok 1 federálneho zákona z 22. decembra 2005 N 179-FZ |

* Ak ročný príjem zamestnanca dosiahne hranicu 1 021 000 RUB. Do konca roka sa sadzba zníži na 10 %.

** Ak ročný príjem zamestnanca dosiahne hranicu 815 000 rubľov, platby sociálneho poistenia sa neúčtujú.

Termíny platenia poistného (UST) v roku 2018

Lehota je pre všetky druhy poistenia rovnaká – do 15. dňa mesiaca nasledujúceho po mesiaci časového rozlíšenia príjmu. Ak 15. deň pripadne na víkend, termín sa posúva na nasledujúci pracovný deň po ňom.

Znížené sadzby poistného

Podrobné informácie o tom, kto má nárok na znížené sadzby v roku 2018 a za akých podmienok možno výhodu uplatniť, obsahuje článok 427 daňového poriadku Ruskej federácie.

Tu sú najbežnejšie kategórie príjemcov:

- Podnikatelia a organizácie v zjednodušenom daňovom systéme, ktorí vykonávajú druhy činností uvedených v ods. 5 ods. 1 čl. 427 Daňový poriadok Ruskej federácie.

- Podnikatelia na patentovom systéme vo vzťahu k platbám zamestnancom vykonávajúcim činnosti, ktoré sú špecifikované v patente (okrem prenájmu, maloobchodu a stravovania).

- Organizácie a podnikatelia na UTII, ktorí vykonávajú lekárenskú (farmaceutickú) činnosť.

Pre všetkých vyššie uvedených zamestnávateľov je v roku 2018 sadzba dôchodkového poistenia 20 %, sadzba sociálneho a zdravotného poistenia 0 %.

Žiaľ, v roku 2019 sa pre nich táto výhoda už nebude vzťahovať - doba platnosti znížených taríf nebola predĺžená.

Ministerstvo financií Ruskej federácie listom č.03-15-06/54260 zo dňa 1.8.2018 zároveň oznámilo, že rozšírenie výhod pre malých podnikateľov pôsobiacich vo výrobnej a sociálnej sfére nie je ustanovené v rozpočtu.

Pre zostávajúcich príjemcov uvedených v článku 427 daňového poriadku Ruskej federácie budú výhody naďalej platiť, ale s malými zmenami.

Pripravované zmeny v poistnom

Okrem zrušenia benefitov čakajú zamestnávateľov v roku 2019 tieto zmeny:

Limit pre odvody na dôchodkové poistenie sa zmení na 1 150 000 rubľov, pre platby na sociálne poistenie na 865 000 rubľov.

Sadzba 22 % na dôchodkové poistenie sa stane trvalou. Predtým bola všeobecná sadzba 26 % a sadzba 22 % mala platiť až v rokoch 2017 – 2020.

Zvýšia sa aj fixné príspevky podnikateľov pre seba.

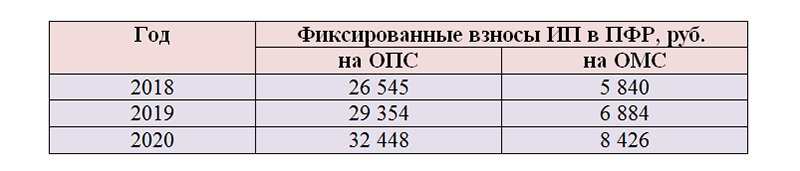

V roku 2019 budú musieť jednotliví podnikatelia platiť za seba:

29 354 RUB na povinné dôchodkové poistenie;

6 884 RUB na povinné zdravotné poistenie.

Pokiaľ ide o platbu vo výške 1% z príjmu nad 300 tisíc rubľov, nič sa nemení.

Maximálna výška platby pre individuálnych podnikateľov za OPS v roku 2019 bude 234 832 rubľov. (8 × 29 354 rub.).

Okrem toho v roku 2019 budú musieť jednotliví podnikatelia, ktorí chcú za seba dobrovoľne platiť poistné v prípade dočasnej invalidity a v súvislosti s materstvom, zaplatiť 3 925,44 rubľov do rozpočtu Federálneho fondu sociálneho poistenia Ruska.

Výška poistného a plnenia sa neustále mení a niekedy je veľmi ťažké sledovať inovácie. Zmätok ohľadom daňových sadzieb môže viesť k sankciám. Pochopenie zložitosti poistného a platenie všetkých daní načas nie je ťažké, ak si vyžiadate podporu profesionálov. Servisní pracovníci vám pomôžu pochopiť daňové reformy a postarajú sa o komunikáciu s daňovým úradom. Vyskúšajte to - je to veľmi pohodlné!

Ako ušetriť na poistnom

Legálnych spôsobov je málo, ale existujú.

S potenciálnym zamestnancom môžete napríklad uzavrieť nie pracovnú zmluvu, ale študentskú zmluvu. Štipendiá na základe študentskej dohody nepodliehajú odvodom na poistenie.

V článku 422 sú uvedené platby, ktoré nepodliehajú príspevkom na poistenie. Časť mzdy zamestnanca môže byť nahradená týmito platbami. Nezdaňuje sa teda finančná pomoc do 4 tisíc rubľov ročne, finančná pomoc pri narodení a adopcii dieťaťa do 50 tisíc rubľov na dieťa, denné diéty v ľubovoľnej výške a náhrada cestovných nákladov atď.

Ak využívate služby fyzických osôb na základe občianskych zmlúv, musíte okrem dane z príjmu fyzických osôb zaplatiť z odmeny podľa tejto zmluvy aj 22 % odvodov na dôchodkové poistenie a 5,1 % zdravotných odvodov. Hľadajte osobu, ktorá poskytuje rovnaké služby, ale je zaregistrovaná ako samostatný podnikateľ. Uzatvorte s ním zmluvu ako samostatný podnikateľ a potom bude za seba platiť dane a príspevky.

Pozrime sa na postup výpočtu a platenia poistného v roku 2018. Pozrite si výpočet maximálneho základu dane pre niektoré druhy poistenia na rok 2018 na základe daňového poriadku Ruskej federácie.

Od 1. januára 2018 sa zvýši poistné. V článku nájdete tabuľku sadzieb poistného, nové základné limity a termíny platenia poistného v roku 2018.

Poistné v roku 2018: sadzobník

Výška poistného na rok 2018 sa nemení. Sadzba všeobecného poistného na rok 2018 je 30 percent. Platitelia vykonávajú zrážky na poistnom v rámci ustanovenej maximálnej výšky základu dane podľa predchádzajúcich sadzieb:

- 22 % – príspevky na povinné dôchodkové poistenie (OPI).

- 5,1 % – odvody na povinné zdravotné poistenie (CHI).

- 2,9 % – odvody na povinné sociálne poistenie (OSS).

Takéto tarify sa musia uplatňovať dovtedy, kým príjem zamestnanca na základe časového rozlíšenia od začiatku roka nepresiahne maximálny základ. A z nadbytočnej sumy sa príspevky musia vypočítať podľa týchto sadzieb:

- 10 % – dôchodkové príspevky,

- 5,1 % – zdravotné odvody,

- 0% – odvody v prípade choroby a materstva.

Na poznámku

Všeobecná sadzba 30 % na poistné bude platná do roku 2020 vrátane (zákon č. 361-FZ zo dňa 27.11.2017).

Sadzba príspevku na úrazy je stanovená individuálne pre každú organizáciu. Jeho miera je určená triedou profesionálneho rizika pridelenou organizácii. Pri prvom je výška príspevku 0,2 %, pri poslednom, tridsiatom druhom – 8,5 %. Ak organizácia funguje tri roky bez úrazov alebo iných porušení v oblasti ochrany práce, môže získať zľavu až 40 % z tarify. Fond zároveň preverí vykonávanie osobitného hodnotenia pracovísk a organizáciu povinných lekárskych prehliadok.

V tabuľke 1 sú uvedené sadzby poistného na rok 2018 v závislosti od maximálnej hodnoty základu.

Tabuľka 1. Tabuľka sadzieb (sadzobníka) poistného v roku 2018

Uveďme si príklad, ako určiť sadzbu a vypočítať poistné v roku 2018.

Plat prorektora Štátnej inštitúcie „Univerzita“ I.F. Baryshnikov je 70 000 rubľov. V decembri účtovník nazbieral 200 000 rubľov prorektorovi. ocenenia.

Inštitúcia uplatňuje všeobecné sadzby poistného. Sadzba poistného na poistenie pre prípad úrazu a choroby z povolania je 0,2 %. Účtovníčka vypočítala výšku odvodov nasledovne.

Základ dane od 1. apríla do 31. decembra bude 1 040 000 rubľov. (70 000 RUB × 12 mesiacov + 200 000 RUB).

Baryshnikov má jednotný daňový základ pre dôchodkové aj sociálne odvody.

V decembri základ dane presiahne limit:

- na dôchodkové príspevky o 19 000 rubľov. (1 040 000 – 1 021 000);

- sociálne príspevky za 225 000 rubľov. (1 040 000 – 815 000).

- na dôchodkové príspevky - 251 000 rubľov. (70 000 + 200 000 – 19 000);

- sociálne príspevky - 45 000 rubľov. (70 000 + 200 000 – 225 000).

Naakumulované príspevky vo všeobecných sadzbách z platieb za december, ktoré nepresahujú maximálnu sumu.

- dôchodkové príspevky predstavovali 55 220 rubľov (251 000 rubľov × 22 %);

- sociálne príspevky - 1305 rub. (45 000 RUB × 2,9 %).

Nie je potrebné platiť sociálne odvody navyše.

Zmeny v poistnom od roku 2018

V roku 2018 nastali v poistnom tieto zmeny:

- Veľkosť maximálnej základne pre OPS a OSS sa zvýšila;

- Zmenilo sa niekoľko príjmových kódov, do ktorých sa pripisujú určité druhy platieb;

- Boli vykonané zmeny a doplnenia článku daňového poriadku Ruskej federácie, ktorý upravuje uplatňovanie znížených taríf.

Od 6. januára 2018 nastali zmeny v postupe pri financovaní preventívnych opatrení v oblasti ochrany práce prostredníctvom odvodov na povinné úrazové poistenie. Ak chcete získať náhradu za zakúpený pracovný odev, osobné ochranné prostriedky a bezpečnostnú obuv, musíte predložiť kópiu záveru Ministerstva priemyslu a obchodu potvrdzujúceho výrobu týchto výrobkov v Ruskej federácii. Látka a iné materiály použité pri výrobe musia byť tiež ruské.

Limitný základ pre poistné v roku 2018

Vláda v roku 2018 zvýšila limit pre výpočet poistného (uznesenie vlády Ruskej federácie zo dňa 15.11.2017 č. 1378). Hlavné ustanovenie zároveň zostalo nezmenené, maximálny vymeriavací základ bol stanovený len pre odvody do dôchodkového fondu a do Sociálnej poisťovne. A odvody na zdravotné poistenie a úrazy sa berú z akejkoľvek sumy.

Maximálny základ poistného v roku 2018 sa rovná:

- na sociálne poistenie - 815 tisíc rubľov,

- dôchodkové poistenie – 1 021 tisíc rubľov.

Maximálny základ pre výpočet poistného v roku 2018 na povinné zdravotné poistenie a poistenie z NS a PZ nie je ustanovený. Za zárobky presahujúce zákonné maximum sa berie na dôchodkové poistenie 10 %. Pri sociálnom poistení sa všetko časové rozlíšenie robí len do hornej hranice.

Tabuľka 2. Nové limity na poistné na rok 2018

Skontrolujte výpočet poistného pomocou vzorcov Federálnej daňovej služby.

Termíny platenia poistného v roku 2018

Poistné je potrebné zaplatiť najneskôr do 15. dňa nasledujúceho mesiaca. Ide o požiadavku článku 34 daňového poriadku Ruskej federácie. Ak dátum splatnosti pripadne na štátny sviatok, termín splatnosti sa posúva na najbližší pracovný deň.

Príspevky sa považujú za uhradené v čase predloženia platobného príkazu banke. V tomto prípade musia byť splnené dve podmienky:

- Objednávka je vyplnená bez chýb;

- Na účte platiteľa je dostatok finančných prostriedkov.

Tabuľka 3. Lehoty na platenie poistného v roku 2018

Platba poistného v roku 2018

Kód rozpočtovej klasifikácie je povinné pole, ktoré sa vypĺňa pri platení odvodov. V platobnom príkaze je KBK uvedená v poli 104. Príspevky za zamestnancov do Federálnej daňovej služby v roku 2018 je potrebné zaplatiť za každý druh poistenia.

Dňa 23.04.2018 nadobudol účinnosť príkaz Ministerstva financií č.35n zo dňa 28.02.2018. Novelizuje ZKR tak, aby do rozpočtu zahrnul penále a pokuty z odvodov na povinné dôchodkové poistenie prevedených pre zamestnancov s nárokom na predčasný dôchodok. V článku 428 daňového poriadku sa stanovuje diferenciácia dodatočnej tarifnej sadzby v závislosti od toho, či sa na pracoviskách týchto pracovníkov vykonalo osobitné posúdenie pracovných podmienok alebo nie. Sumy naakumulovaných príspevkov v rôznych sadzbách boli prevedené do samostatných BCC.

Pri penále a pokutách takéto odstupňovanie nebolo. Boli uvedené pomocou rovnakého kódu bez ohľadu na to, aká sadzba bola použitá na oneskorenú platbu: s osobitným hodnotením alebo bez neho. Od 23. apríla 2018 boli zavedené nové BCC na platenie pokút a pokút v dodatočnej tarife. V tabuľke sú uvedené aktuálne kódy rozpočtovej klasifikácie zohľadňujúce inovácie.

Tabuľka 4. Platba poistného v roku 2018

|

Názvy príspevkov |

|||

|

1821020201061010160 |

18210202010062110160 |

18210202010063010160 |

|

|

18210202090071010160 |

18210202090072110160 |

18210202090073010160 |

|

|

18210202101081013160 |

18210202101082013160 |

18210202101083013160 |

|

|

Pridať. tarifa 1 bez osobitnej sadzby |

18210202131061010160 |

18210202131062110160 |

18210202131063010160 |

|

Pridať. tarifa 1 so špeciálnou cenou |

18210202131061020160 |

18210202131062100160 |

18210202131063000160 |

|

Pridať. tarifa 2 bez osobitnej sadzby |

18210202132061010160 |

18210202132062110160 |

18210202132063010160 |

|

Dodatočná sadzba 2 so špeciálnou cenou |

18210202132061020160 |

18210202132062100160 |

18210202132063000160 |

|

Pevná veľkosť OPS |

18210202140061110160 |

18210202140062110160 |

1821020214006010160 |

|

Povinné zdravotné poistenie pevnej veľkosti |

18210202103081013160 |

18210202103082013160 |

18210202103083013160 |

|

Poistenie proti nehodám a škodám |

39310202050071000160 |

39310202050072100160 |

39310202050073000160 |

Pre odvody na dôchodkové poistenie v pevnej sume, ktoré platia jednotliví podnikatelia, sa od 23. apríla 2018 uplatňuje jeden ZKK, je uvedený v tabuľke. V starej verzii boli príspevky vypočítané z príjmu do 300 tisíc rubľov. a viac ako 300 000 rubľov boli prevedené do rôznych rozpočtových príjmových kódov.

Ak máte akékoľvek otázky týkajúce sa používania kódov KBK, použite. V službe si môžete určiť BCC pre platbu alebo zistiť typ platby pre konkrétnu BCC.

Znížené sadzby poistného v roku 2018

Daňová inšpekcia plánuje poskytnúť používateľom podávania správ elektronicky ďalšie možnosti kontroly dokumentov vo fáze odosielania. Chyby, ktoré Federálna daňová služba zistila, bude možné nezávisle vidieť a opraviť.

Sadzba poistného na rok 2018 je ustanovená zákonom a od začiatku roka sa zmenili niektoré druhy sadzieb. O týchto zmenách a ďalších nuansách poistných sadzieb si povieme v článku nižšie.

Platitelia poistného sú uvedení v čl. 419 Daňový poriadok Ruskej federácie:

Bližšie informácie o platiteľoch poistného nájdete tu publikácií .

Legislatíva v oblasti poistného sa pravidelne upravuje a úradníci ministerstva financií a federálnej daňovej služby si ju vykladajú po svojom. Tu sú niektoré zo zmien (skutočných a plánovaných) a objasnenia:

- Od 01.01.2018 nie sú príspevky fyzických osôb podnikateľov do dôchodkového fondu viazané na výšku minimálnej mzdy a sú fixné vo forme pevných súm na najbližšie roky (2018-2020) v čl. 430 Daňový poriadok Ruskej federácie:

- Úradníci ministerstva financií listom zo dňa 02.12.2018 č. 03-15-07/8369 (zaslaným listom Federálnej daňovej služby zo dňa 21.02.2018 č. GD-4-11/3541@) zakázali individuálnym podnikateľom v rámci osobitných režimov (STS, UTII a patent) od zníženia prijatého príjmu na výdavky pri výpočte odvodov. A to môžu robiť iba individuálni podnikatelia vo všeobecnom daňovom systéme. Federálna daňová služba zároveň predtým potvrdila možnosť zjednodušujúcich prostriedkov pomocou objektu „príjmy mínus výdavky“ zaplatiť 1 % do dôchodkového fondu Ruskej federácie z rozdielu medzi príjmami a výdavkami (preskúmanie právnych pozícií Ruskej federácie). Ústavné a najvyššie súdy, schválené Federálnou daňovou službou Ruska 23. januára 2018).

- Je pravdepodobné, že čoskoro budú musieť poistenci pripraviť správy o príspevkoch (ERSV) na aktualizovanom formulári (v čase písania tohto článku je návrh nariadenia Federálnej daňovej služby v štádiu verejnej diskusie).

- Plánuje sa, že obyvatelia TOP (vyspelých rozvojových území) a obyvatelia slobodného prístavu Vladivostok budú môcť uplatňovať znížené sadzby poistného počas 10 rokov od získania takéhoto štatútu.

Informujte sa o daňových novinkách u nás .

Skupiny poistných sadzieb

Sadzba poistného je zákonom stanovená sadzba, podľa ktorej sa počítajú záväzky poisťovateľa. Každý typ príspevku má svoju tarifu.

Bežne sa sadzby poistného dajú rozdeliť do 4 skupín:

- percento - stanovuje sa ako percento zo základu poistného (napríklad: 22 %, 5,1 % atď.);

- celkové - uvedené v pevných sumách bez ohľadu na základ poistného (napríklad pevné príspevky jednotlivých podnikateľov pre seba);

- kombinované - sú kombináciou percentuálnej sadzby a súčtu (napríklad sadzba príspevkov pre jednotlivých podnikateľov pre seba s príjmom vyšším ako 300 000 rubľov).

Sadzobníky poistného na rok 2018 sú pre prehľadnosť prezentované vo forme tabuľky/diagramu s využitím informácií z daňového poriadku Ruskej federácie pre každý typ príspevku podľa nasledujúcich položiek:

- 426 (základné tarify na bežný rok);

- 427 (znížené sadzby poistného v roku 2018);

- 428, 429 (príplatkové tarify).

Samostatné dodatočné tarify sú uvedené v čl. 429 daňového poriadku Ruskej federácie pre sociálne zabezpečenie členov letovej posádky lietadiel civilného letectva a určitých kategórií zamestnancov spoločností uhoľného priemyslu.

Na úplnosť, správnosť a včasnosť platenia vyššie uvedeného poistného dohliadajú daňoví úradníci.

Sadzby príspevkov podľa zákona č. 125-FZ

Podľa zákona o povinnom poistení pre prípad pracovných úrazov a chorôb z povolania zo dňa 24.7.1998 č.125-FZ sa platia odvody „pri úrazoch“. .

Ide o povinné platby, ktoré poistenci odvádzajú do Sociálnej poisťovne. Z toho jednotlivcom sa vypláca náhrada za ujmu na zdraví (pri plnení pracovných povinností).

Tento typ poistného (na rozdiel od vyššie uvedeného) nie je kontrolovaný daňovými úradmi. Sú pod dohľadom sociálnej poisťovne.

Rozdiel medzi týmto typom príspevku a iným povinným poistným spočíva v špeciálnej technológii ich stanovenia (individuálny prístup).

Sadzby poistného na rok 2018 „pre úrazy“ nájdete v čl. 1 zákona z 22. decembra 2005 č. 179-FZ. To, že sú aktuálne aj v roku 2018, je uvedené v čl. 1 zákona z 31. decembra 2017 č. 484-FZ.

V roku 2018 (rovnako ako v predchádzajúcich rokoch) platí 32 sadzieb príspevku „za úrazy“ – samostatná sadzba pre každú triedu profesionálneho rizika.

Sadzba príspevkov „na úrazy“ sa líši od ostatného poistného špecifickým spôsobom, akým je stanovená:

- pre každého poistenca stanovujú tarify každoročne špecialisti sociálneho poistenia;

- ich hodnota závisí od triedy pracovného rizika hlavnej činnosti organizácie;

- hlavný druh činnosti je potrebné potvrdiť predložením Sociálnej poisťovne (každoročne najneskôr do 15. apríla) balíkom dokumentov (žiadosť o potvrdenie hlavného druhu činnosti, potvrdenie a kópia vysvetliviek k zostatku list);

- v prípade absencie tohto balíka dokumentov špecialisti fondu nezávisle nastavia výšku príspevku na základe druhu činnosti s najvyššou triedou profesionálneho rizika.

Pozrime sa na príklad, ako závisí miera príspevkov „na úrazy“ od prítomnosti/neprítomnosti potvrdenia o hlavnom type činnosti.

Pozrite sa, ako včasné potvrdenie hlavnej činnosti spoločnosti ovplyvňuje sadzbu.

Príklad 1

Spoločnosť StroyProekt LLC získala minulý rok výnosy v tejto výške (podľa typu činnosti):

* Špecialisti spoločnosti StroyProekt LLC prevzali triedu pracovného rizika z prílohy nariadenia Ministerstva práce zo dňa 30. decembra 2016 č. 851n.

** Sadzba príspevkov „pri úrazoch“ je uvedená v súlade s čl. 1 zákona z 22. decembra 2005 č. 179-FZ.

Záver: hlavnou činnosťou spoločnosti StroyProekt LLC je projektovanie stavieb - OKVED 41,10 (najväčší podiel na výnosoch: 31,24 %). Sadzba poistného je 0,2.

Najneskôr 16. 4. 2018 (presunutý z nedele 15. 4. 2018) by mala spoločnosť StroyProekt LLC zaslať na FSS potrebné dokumenty na potvrdenie hlavného typu činnosti.

Ako sa Sociálnej poisťovni stavia k posúvaniu lehôt na podávanie správ, sa dozviete zo zverejnenia.

Príklad 2

Zmeňme podmienky príkladu 1: Spoločnosť StroyProekt LLC nepotvrdila hlavný typ činnosti.

V dôsledku toho špecialisti fondu nezávisle stanovili poistnú sadzbu „pre zranenia“ pre StroyProekt LLC a vybrali maximálnu sadzbu - 1,2.

Záver: absencia dokumentov potvrdzujúcich hlavnú činnosť StroyProekt LLC vo fonde sociálneho poistenia viedla k situácii, keď spoločnosť bude musieť platiť príspevky vo výške 6-krát vyššej, ako je „potvrdená“ tarifa.

Tarify pre podnikateľov

Jednotliví podnikatelia vypočítavajú a platia príspevky podľa dvoch schém:

- ako zamestnávatelia (výpočet poistného z príjmov svojich zamestnancov);

- pre seba (bez ohľadu na to, či jednotlivý podnikateľ má zamestnancov alebo nie).

Fyzický podnikateľ zároveň za seba platí odvody na povinné zdravotné poistenie a odvody na zdravotné poistenie. Týmto sa uzatvára povinná časť na poistné pre individuálnych podnikateľov. Ale zostáva tu možnosť dobrovoľného platenia odvodov v rámci poistenia pre prípad invalidity alebo v súvislosti s materským. Pri platení takýchto príspevkov má podnikateľ právo na plnenie pri vzniku poistnej udalosti (choroba alebo pôrod).

O moderných typoch nemocenských potvrdení hovoríme v článkoch:

- ;

Viac o sadzbách poistného na rok 2018 pre individuálnych podnikateľov sa dozviete v ďalšej časti.

Kombinovaný tarifný vzorec pre individuálnych podnikateľov

Sadzobník povinného dôchodkového poistenia (OPI) od roku 2018:

- stanovená vo forme pevnej platby (ak príjem jednotlivého podnikateľa nepresahuje 300 000 rubľov);

- sa vypočítavajú kombinovaným spôsobom pre príjem nad 300 000 rubľov. (pevná platba + percento nadmerného príjmu nad 300 000 rubľov).

V roku 2018 sa poistné za OPS (SV OPS) vypočíta takto (odsek 1, odsek 1, článok 430 daňového poriadku Ruskej federácie):

Ak D ≤ 300 000 rub. → SV OPS = 26 545 rub.

Ak D > 300 000 rub. → SV OPS = 26 545 rub. + 1 % × [D - 300 000 rub.]

Zároveň MV povinného dôchodkového poistenia za zúčtovacie obdobie nemôže presiahnuť 8-násobok pevnej sumy poistného na povinné dôchodkové poistenie.

Inými slovami, ak príjem jednotlivého podnikateľa za rok 2018 nepresiahol 300 000 rubľov, nepotrebuje žiadne výpočty. Z daňového poriadku Ruskej federácie si vezme výšku poistného na povinné poistenie: 26 545 rubľov. Ak je limit 300 000 rubľov. prekročená, bez výpočtu sa to nezaobíde. Príklad takéhoto výpočtu nájdete nižšie.

Výpočet príspevkov pomocou kombinovaného tarifného vzorca

Pozrime sa na výpočet dôchodkových príspevkov pre individuálnych podnikateľov s príjmom v roku 2018 presahujúcim 300 000 rubľov.

Príklad 3

Individuálny podnikateľ E.T. Krasilnikov uplatňuje všeobecný daňový systém a pracuje bez účasti najatej pracovnej sily. Jeho ukazovatele výkonnosti v roku 2018:

- príjem - 5 638 339 rubľov;

- výdavky - 4 060 788 rubľov.

Na výpočet príspevkov na povinné dôchodkové poistenie teda príjem jednotlivého podnikateľa E.T. Krasilnikova (znížený o sumu výdavkov) predstavoval 1 577 551 rubľov. (5 638 33 - 4 040 788).

Od 1 577 551 RUB presahuje 300 000 rubľov, E.T. Krasilnikov musí použiť vzorec na výpočet výšky príspevkov na povinné dôchodkové poistenie na rok 2018:

SV OPS = 26 545 + 1 %× (1 577 551 - 300 000) = 42 321 rubľov.

Poistné upravené normami Ch. 34 daňového poriadku Ruskej federácie sa bude uplatňovať v roku 2018 s úpravami vykonanými na Silvestra. Keďže ich už druhý rok budú spravovať daňové úrady v súlade s Daňovým poriadkom Ruskej federácie, nie je to pre platiteľov poistného prekvapením: daňová legislatíva sa neustále reformuje.

O zmenách v postupe pri výpočte a platení poistného, ktoré je potrebné zohľadniť v roku 2018, si prečítajte v navrhovanom materiáli.

Maximálna hodnota základu pre poistné v roku 2018.

Pre platiteľov poistného, ktorí platia jednotlivcom, je stanovená maximálna základná hodnota na výpočet poistného:

na povinné dôchodkové poistenie (OPI);

na povinné sociálne poistenie v prípade dočasnej invalidity a v súvislosti s materstvom.

Keďže základ pre poistné sa od začiatku zúčtovacieho obdobia určuje časovo rozlíšeným úhrnom, zo súm platieb a iných odmien v prospech fyzickej osoby presahujúcich ustanovenú maximálnu hodnotu základu pre výpočet poistného, spravidla , poistné sa neúčtuje (článok 3 článku 421 daňového poriadku Ruskej federácie).

V kapitole 34 daňového poriadku Ruskej federácie sa stanovuje určitý postup na výpočet maximálnej výšky základu poistného, ktorý každoročne stanovuje vláda Ruskej federácie, a to na rok 2018 nariadením vlády Ruskej federácie. Ruskej federácie zo dňa 15. novembra 2017 č. 1378 (pozri tabuľku).

Pripomeňme, že pre poistné na povinné zdravotné poistenie (CHI) nie je stanovená maximálna výška základu, preto sa tieto poistné účtujú bez ohľadu na výšku platieb v prospech fyzickej osoby.

Sadzby poistného na rok 2018. Všeobecné sadzby poistného.

Podľa čl. 426 daňového poriadku Ruskej federácie v rokoch 2017 - 2019 platia tieto sadzby poistného:

v rámci ustanovenej maximálnej hodnoty základu na výpočet poistného na povinné nemocenské poistenie – 22 %;

nad ustanovený maximálny základ na výpočet poistného na povinné nemocenské poistenie – 10 %;

2) na povinné sociálne poistenie v prípade dočasnej invalidity a v súvislosti s materstvom v rámci ustanovenej maximálnej hodnoty základu na výpočet poistného na tento druh poistenia - 2,9 %;

3) na povinné sociálne poistenie v prípade dočasnej invalidity v súvislosti s platbami a inými odmenami v prospech zahraničných občanov a osôb bez štátnej príslušnosti, ktorí sa dočasne zdržiavajú v Ruskej federácii (s výnimkou vysokokvalifikovaných odborníkov), v rámci ustanovenej maximálnej hodnoty základu na výpočet poistného na tento druh poistenia – 1,8 %;

4) na povinné zdravotné poistenie – 5,1 %.

Federálny zákon č. 361-FZ zo dňa 27. novembra 2017 predĺžil platnosť taríf ustanovených čl. 426 daňového poriadku Ruskej federácie na rok 2020 vrátane.

Celková výška poistného vo výške 30 % v rámci ustanovených limitných hodnôt základu pre výpočet poistného a vo výške 10 % na povinné verejné zdravotné poistenie nad rámec ustanovenej limitnej hodnoty základu pre výpočet poistného poistné na povinné verejné zdravotné poistenie zostáva zachované počas nasledujúcich troch rokov.

Sadzobníky poistného pre obyvateľov SEZ Kaliningradskej oblasti.

Federálny zákon č. 353-FZ z 27. novembra 2017 „o zmene a doplnení druhej časti daňového poriadku Ruskej federácie“ zmenil čl. 427 Daňového poriadku Ruskej federácie: od roku 2018 sú organizácie zaradené do jednotného registra obyvateľov Osobitnej ekonomickej zóny v Kaliningradskej oblasti v súlade s federálnym zákonom č.16-FZ z 10. januára 2006 (SEZ Kaliningradu kraj) uplatňujú znížené sadzby poistného.

Uvedení platitelia poistného v rámci ustanovenej maximálnej hodnoty základu na výpočet poistného za príslušný druh poistenia uplatňujú nasledovné znížené sadzby poistného (odsek 5 odsek 2, článok 427 daňového poriadku Ruskej federácie federácia):

pre OPS – 6 %;

na povinné sociálne poistenie v prípade dočasnej invalidity a v súvislosti s materským – 1,5 %;

na povinné zdravotné poistenie – 0,1 %.

Špecifiká uplatňovania znížených taríf v tomto prípade sú ustanovené v článku 11 čl. 427 Daňový poriadok Ruskej federácie. Ak platitelia poistného nesplnia tieto podmienky, nebudú mať právo na uplatnenie znížených sadzieb poistného.

Znížené sadzby poistného pre obyvateľov Kaliningradskej oblasti SEZ sa uplatňujú s prihliadnutím na tieto vlastnosti:

platiteľ poistného musí byť zaradený do jednotného registra obyvateľov SEZ Kaliningradskej oblasti v období od 1. januára 2018 do 31. decembra 2022 vrátane;

znížené tarify sa uplatňujú počas siedmich rokov od 1. dňa mesiaca nasledujúceho po mesiaci, v ktorom bol takýto platiteľ zaradený do evidencie, najdlhšie však do tejto lehoty;

lehota na uplatnenie znížených taríf pre platiteľov je stanovená do 31.12.2025;

pri vyradení platiteľov z evidencie sa znížené tarify neuplatňujú od 1. dňa mesiaca nasledujúceho po mesiaci, v ktorom boli platitelia vylúčení z evidencie;

znížené tarify uplatňujú platitelia výlučne vo vzťahu k základu pre výpočet poistného určenému vo vzťahu k osobám zamestnaným v nových zamestnaniach.

Zákonodarca v tomto prípade jasne definoval, čo sa myslí pod novým pracoviskom: ide o miesto, ktoré prvýkrát vytvorili organizácie zaradené do registra pri realizácii investičného projektu na území osobitnej ekonomickej zóny v Kaliningradskej oblasti. V tomto prípade sa fyzická osoba zamestnaná na novom pracovisku uznáva ako osoba, ktorá uzavrela zmluvu s organizáciou zaradenou do registra a jej pracovné povinnosti priamo súvisia s realizáciou určeného investičného projektu vrátane prevádzky dlhodobý majetok vytvorený v dôsledku realizácie investičného projektu. Zoznam pracovísk platiteľov súvisiacich s novými pracovnými miestami schvaľujú platitelia pred uplatnením znížených sadzieb poistného po dohode so správou SEZ v Kaliningradskej oblasti a daňovým úradom v mieste platiteľov.

Zavedenie znížených taríf na poistné je jedným zo smerov na vytvorenie priaznivého daňového režimu pre rozvoj ekonomického a vedeckého potenciálu v Kaliningradskej oblasti, pritiahnutie investícií do regionálnej ekonomiky, ako aj na vytvorenie finančnej základne pre zrýchlené sociálne -hospodársky rozvoj Kaliningradskej oblasti.

Vlastnosti uplatňovania znížených sadzieb poistného v roku 2018.

Federálny zákon č. 335-FZ z 27. novembra 2017 „o zmene a doplnení prvej a druhej časti daňového poriadku Ruskej federácie a niektorých legislatívnych aktov Ruskej federácie“ (ďalej len federálny zákon č. 335-FZ) zaviedol niekoľko zmien v čl. 427 daňového poriadku Ruskej federácie, ktorý upravuje postup uplatňovania znížených sadzieb poistného.

„Jednoduchšie“ vykonávajúce činnosti v sociálnej a priemyselnej oblasti. V súlade s paragrafmi. 5 s. 1 čl. 427 daňového poriadku Ruskej federácie môžu organizácie a jednotliví podnikatelia, ktorí používajú zjednodušený daňový systém a vykonávajú zavedené druhy činností, uplatňovať znížené sadzby poistného.

Akcia paragrafov. 5 s. 1 čl. Na právne vzťahy vzniknuté od 1. januára 2017 sa vzťahuje 427 daňového poriadku Ruskej federácie v novom vydaní.

V novom vydaní odstavcov. 5 s. 1 čl. 427 daňového poriadku Ruskej federácie stanovuje nové „staré“ druhy činností, pri ktorých „zjednodušené“ majú právo uplatňovať znížené sadzby poistného, ak sú splnené stanovené podmienky. Umožňujú teda nové alebo staré typy činností „zjednodušeným“ ľuďom uplatňovať nižšie sadzby poistného? Poďme na to.

V novom vydaní odstavcov. 5 s. 1 čl. 427 daňového poriadku Ruskej federácie uvádza zoznam druhov činností v sociálnej a priemyselnej oblasti a vzťahuje sa na rok 2017. Vyriešil sa tak jeden z problémov „zjednodušených“ ľudí, ktorým sa zmenil názov druhu ekonomickej činnosti v dôsledku zavedenia nového celoruského klasifikátora druhov ekonomických činností (OKVED 2).

Na základe ustanovení ods. 5 odsek 1, s. 3 odsek 2 a odsek 6 čl. 427 daňového poriadku Ruskej federácie pre platiteľov poistného, ktorí používajú zjednodušený daňový systém, hlavný typ ekonomickej činnosti (klasifikovaný na základe kódov činností v súlade s celoruským klasifikátorom druhov ekonomických činností), z ktorých je činnosť v sociálnej a priemyselnej oblasti, na obdobie do roku 2018 (vrátane) súhrnne znížená sadzba poistného vo výške 20 % pri súčasnom splnení podmienok maximálnej výšky príjmu za (nie viac ako 79 miliónov rubľov ) a podiel príjmov z predaja výrobkov a (alebo) služieb poskytovaných v hlavnom druhu hospodárskej činnosti na celkových príjmoch (najmenej 70 %).

Zároveň sa rozširuje ustanovený zoznam druhov ekonomických činností a zahŕňa oba druhy činností spojené do jednej triedy, podtriedy, skupiny, podskupiny klasifikátora a jednotlivé druhy ekonomických činností s príslušnými názvami v uvedenom zozname.

Nariadením Rosstandartu zo dňa 31. januára 2014 č. 14-st vstúpilo od 1. januára do platnosti nové vydanie Celoruského klasifikátora ekonomických činností - OKVED OK 029-2014 (NACE Rev. 2) (OKVED 2). 2017, s OKVED OK 029-2001 ( NACE Rev. 1) (OKVED 1) už neplatí.

Zavedením OKVED 2 od 1. januára 2017 logicky nemalo dôjsť u niektorých platiteľov k strate práva na uplatnenie znížených sadzieb poistného ustanovených ustanovením čl. 427 Daňový poriadok Ruskej federácie. V dôsledku zavedenia OKVED 2, ktoré si vyžiadalo reštrukturalizáciu sekcií celoruského klasifikátora druhov ekonomických činností, však množstvo platiteľov poistného, ktorí pred určeným dátumom vykonávali činnosti v priemyselnej a sociálnej oblasti a naďalej v súčasnosti vykonávajú aktivity v priemyselnej a sociálnej oblasti zmenili názov druhu hospodárskej činnosti a niektoré z preferenčných typov činností v súlade s OKVED 1 boli zaradené do iných druhov činností v súlade s OKVED 2. , takíto platitelia stratili nárok na uplatnenie znížených sadzieb poistného.

Zástupcovia ministerstva financií zároveň vysvetlili, že ak pred rokom 2017 mohli „zjednodušení ľudia“ uplatniť znížené sadzby poistného z uvedených dôvodov, tak majú právo tak urobiť aj v roku 2017, bez ohľadu na zhodu či nesúlad kódov činností podľa OKVED 2 podľa použitých kľúčov (List Ministerstva financií Ruska z 13. októbra 2017 č. 03-15-07/66964, oznámený územným daňovým orgánom listom Federálnej daňovej služby Ruska zo dňa 25. októbra 2017 č. GD-4-11/21578@). Ale to boli len vysvetlenia.

A teraz sa zoznam týchto druhov aktivít skutočne zredukoval na pôvodnú verziu, ktorá zodpovedá aktuálnej OKVED 2.

„Jednoduchší“, ktorí v roku 2017 dočasne stratili nárok na uplatnenie znížených sadzieb poistného, si tak môžu prepočítať poistné na rok 2017 a predložiť aktualizované výpočty a v roku 2018 majú plné právo uplatniť znížené sadzby poistného.

Okrem toho sa spresňuje, že pri výpočte podielu príjmu sa celková výška príjmu určí súčtom príjmov uvedených v odseku 1 a odsekoch. 1 odsek 1.1 čl. 346.15 daňového poriadku Ruskej federácie, tj príjmy z predaja, neprevádzkové príjmy, ako aj príjmy uvedené v čl. 251 daňového poriadku Ruskej federácie, ktoré sa nezohľadňujú pri určovaní predmetu zdanenia v rámci zjednodušeného daňového systému. Aj toto pravidlo platí od roku 2017.

Organizácie, ktoré pôsobia v oblasti informačných technológií.

Ruské organizácie, ktoré pôsobia v oblasti informačných technológií, by mali venovať pozornosť tomu, že v odseku 5 čl. 427 daňového poriadku Ruskej federácie bola vykonaná táto zmena a doplnenie: odkaz na odseky. 1 položka 2 čl. 427 bolo v celom odseku nahradené odsekmi. 1.1 odsek 2 čl. 427 Daňový poriadok Ruskej federácie. A tieto novinky sú rozšírené aj na právne vzťahy, ktoré vznikli od 1.1.2017. Pre týchto platiteľov poistného sa v podstate nič nemení, keďže preklep je skutočne opravený.

Neziskové organizácie využívajúce zjednodušený daňový systém.

Neziskové organizácie uplatňujúce zjednodušený daňový systém a vykonávajúce spoločensky významné druhy činností majú právo uplatniť znížené sadzby poistného, ak ku koncu roka predchádzajúceho roku prešli na platenie poistného v týchto sadzbách, najmenej 70 % zo sumy všetkých príjmov organizácie za určené obdobie tvoria spolu tieto druhy príjmov:

- príjmy z vykonávania druhov ekonomických činností uvedených v ods. 17 – 21, 34 – 36 s. 5 s. 1 čl. 427 Daňový poriadok Ruskej federácie.

príjmy vo forme účelových príjmov na údržbu neziskových organizácií a ich výkon štatutárnej činnosti podľa paragrafov. 7 odsek 1 čl. 427 daňového poriadku Ruskej federácie, určený v súlade s odsekom 2 čl. 251 daňového poriadku Ruskej federácie (cielené príjmy);

príjem vo forme prijatých grantov na vykonávanie činnosti na základe paragrafov. 7 odsek 1 čl. 427 daňového poriadku Ruskej federácie a určené na základe odsekov. 14 odsek 1 čl. 251 Daňový poriadok Ruskej federácie (granty);

Od roku 2017 teda zostali účelové príjmy a granty v tomto zozname nezmenené a tretia zložka - druhy činností - bola nahradená (paragrafy 47, 48, 51 - 59, ods. 5 ods. 1, § 427 daňového poriadku Ruská federácia). Vo všeobecnosti sa druhy činností nezmenili, vrátane vedecko-výskumnej činnosti, školstva, zdravotníctva a poskytovania sociálnych služieb, činnosti športových zariadení, ale stále existujú určité bodové zmeny, preto je vhodné, aby neziskové organizácie opätovne spresniť názvy druhov činností podľa nového OKVED 2 na účely uplatňovania znížených sadzieb poistného.

Okrem toho sa upozorňuje, že pri výpočte podielu príjmu sa celková výška príjmu určí súčtom príjmov uvedených v odseku 1 a ods. 1 odsek 1.1 čl. 346.15 daňového poriadku Ruskej federácie, tj príjmy z predaja, neprevádzkové príjmy, ako aj príjmy uvedené v čl. 251 daňového poriadku Ruskej federácie, ktoré sa nezohľadňujú pri určovaní predmetu zdanenia v rámci zjednodušeného daňového systému.

Od roku 2017 sú v platnosti aj diskutované zmeny.

Predmet zdanenia poistného.

Federálny zákon č. 335-FZ zmenil a doplnil čl. 420 daňového poriadku Ruskej federácie, ktoré nadobúdajú účinnosť 1. januára 2018.

Výhradné práva na vedecké diela, literatúru, umenie.

Predmetom zdanenia poistného sú spravidla platby a iné odmeny v prospech fyzických osôb v rámci pracovnoprávnych vzťahov a z občianskoprávnych zmlúv, z autorských zmlúv v prospech autorov diel, ako aj z dohôd o odcudzenie výhradných práv a licenčných zmlúv. V novom vydaní čl. 420 Daňový poriadok Ruskej federácie, ods. 3 odsek 1 preformulovaný: podľa zmlúv o vydedení výhradné právo na výsledky duševnej činnosti uvedené v ods. 1 – 12 str. 1 polievková lyžica. 1225 Občiansky zákonník Ruskej federácie, zverejňovacie licenčné zmluvy, licenčné zmluvy na poskytovanie právo využívať výsledky duševnej činnosti uvedené v odsekoch. 1 – 12 str. 1 polievková lyžica. 1225 Občiansky zákonník Ruskej federácie, vrátane odmien pripísaných organizáciám spravujúcim práva na kolektívnom základe v prospech autorov diel na základe zmlúv uzatvorených s používateľmi.

Tieto inovácie sú spojené s uvedením daňového poriadku Ruskej federácie do súladu s Občianskym zákonníkom Ruskej federácie.

Podobné zmeny boli vykonané aj v odseku 4 čl. 420 daňového poriadku Ruskej federácie, ako aj doložka 8 čl. 421 a paragrafy. 2 s. 3 čl. 422, ktoré označujú platby a základ uznaný a neuznaný ako predmet zdanenia poistným.

Jednotliví podnikatelia.

Predmet zdanenia poistného pre individuálnych podnikateľov, právnikov, mediátorov, notárov, rozhodcovských manažérov, odhadcov, patentových zástupcov a iné osoby vykonávajúce súkromnú prax v súlade s postupom stanoveným právnymi predpismi Ruskej federácie (ďalej len „individuálne“) podnikateľov) je minimálna mzda (minimálna mzda) ustanovená na začiatku príslušného zúčtovacieho obdobia v prípade uvedenom v ods. 3 str. 1 odsek 1 čl. 430 Daňového poriadku Ruskej federácie sa predmet zdanenia poistného uznáva aj ako príjem prijatý platiteľom poistného a určený v súlade s článkom 9 čl. 430 Daňového poriadku Ruskej federácie.

To znamená, že jednotliví podnikatelia (a iné určené osoby) platili poistné za seba na základe výšky minimálnej mzdy, ako aj v prípade, že ich príjem presiahol 300 000 rubľov. – ďalšie 1 % z výšky príjmu na OPS.

Od roku 2018 sa toto pravidlo zmenilo: po novom už výška poistného nebude závisieť od minimálnej mzdy (pozri nižšie).

Základ pre výpočet poistného

Postup pri určovaní základu na výpočet poistného ustanovuje čl. 421 daňového poriadku Ruskej federácie, ktorý je účinný od 1. januára 2018 v novom vydaní:

odsek 8 čl. 421 daňového poriadku Ruskej federácie bol uvedený do súladu s normami Občianskeho zákonníka Ruskej federácie (pozri vyššie);

Upravili sa určité nákladové normy, ktoré možno akceptovať pri výpočte poistného, ak náklady nie sú zdokumentované (článok 9 článku 421 daňového poriadku Ruskej federácie).

Tu sú upravené normy paragrafov. 9 polievkových lyžíc. 421 Daňový poriadok Ruskej federácie. Ak výdavky uvedené v bode 8 čl. 421 daňového poriadku Ruskej federácie nemožno doložiť dokumentmi, akceptujú sa na odpočet v nasledujúcich sumách (ako percento z výšky časovo rozlíšeného príjmu):

na tvorbu audiovizuálnych diel (video, televízne a kinofilmy), zvukových záznamov, vysielaných správ alebo káblového rozhlasového alebo televízneho vysielania - 30 %;

na tvorbu vedeckých prác a vývoja, počítačových programov, databáz - 20 %;

za objavy, výberové úspechy, vynálezy, tvorbu úžitkových vzorov, priemyselné vzory, výrobné tajomstvá (know-how), topológie integrovaných obvodov (percento z výšky príjmu prijatého v prvých dvoch rokoch používania) – 30 %.

Suma a postup pri výpočte a platení poistného, ktoré platia jednotliví podnikatelia za seba

Od roku 2018 sa zásadne zmenil postup pri výpočte poistného pre seba individuálnymi podnikateľmi a inými osobami vykonávajúcimi súkromnú prax: Federálny zákon č. 335-FZ zmenil a doplnil čl. 430 Daňového poriadku Ruskej federácie.

V roku 2017 sa poistné platené jednotlivými podnikateľmi za seba na povinné zdravotné poistenie a povinné zdravotné poistenie vypočítalo z minimálnej mzdy.

Od roku 2018 je v platnosti nový postup: individuálni podnikatelia, ako aj hlavy (a členovia) roľníckych (farmárskych) domácností platia poistné v pevnej výške (pozri tabuľku).

Zároveň, ako doteraz, výška poistného na povinné zdravotné poistenie a povinné zdravotné poistenie ako celok za roľnícku (farmu) farmu sa určí ako súčin pevnej sumy za zúčtovacie obdobie a počtu všetkých členov roľníckeho (gazdovského) statku vrátane vedúceho sedliackeho (gazdovského) statku.

|

Poistné |

Pevná výška poistného |

||

|---|---|---|---|

|

Jednotliví podnikatelia |

|||

|

Poistné pre OPS: |

|||

|

príjem platiteľa za zúčtovacie obdobie nepresahuje 300 000 rubľov. |

|||

|

príjem platiteľa za zúčtovacie obdobie presahuje 300 000 rubľov. |

26 545 RUB + 1 % z príjmu platiteľa presahujúceho 300 000 RUB. za zúčtovacie obdobie |

29 354 RUB + 1 % z príjmu platiteľa presahujúceho 300 000 RUB. za zúčtovacie obdobie |

32 448 RUB + 1 % z príjmu platiteľa presahujúceho 300 000 RUB. za zúčtovacie obdobie |

|

Maximálna výška poistného na povinné zdravotné poistenie |

(26 545 RUB x 8) |

(29 354 RUB x 8) |

(32 448 RUB x 8) |

|

Poistné na povinné zdravotné poistenie |

|||

|

Sedliacke (gazdovské) farmy |

|||

|

Poistné pre OPS |

|||

|

Poistné na povinné zdravotné poistenie |

|||

Pripomeňme, že za rok 2017 sú jednotliví podnikatelia povinní zaplatiť za seba poistné v nasledujúcich sumách (List Federálnej daňovej služby Ruska zo dňa 3.7.2017 č. BS-4-11/4091@). Na OPS:

ak príjem platiteľa nepresahuje 300 000 rubľov. za zúčtovacie obdobie - vo výške definovanej ako 1 minimálna mzda (7 500 RUB za rok 2017) x 26 % x 12 mesiacov. = 23 400 rub.;

ak príjem platiteľa presiahne 300 000 RUB. za zúčtovacie obdobie - vo výške definovanej ako 1 minimálna mzda (7 500 RUB za rok 2017) x 26 % x 12 mesiacov. + 1 % zo sumy príjmu platiteľa poistného presahujúceho 300 000 RUB.

Výška poistného zaplateného platiteľom v tomto prípade nemôže presiahnuť sumu definovanú ako 8 minimálnych miezd (7 500 RUB na rok 2017) x 26 % x 12 mesiacov. = 187 200 rub.

Výška poistného na povinné zdravotné poistenie za zúčtovacie obdobie sa určí ako 1 minimálna mzda (7 500 RUB na rok 2017) x 5,1 % x 12 mesiacov. = 4 590 rub.

Od roku 2018 sa zásadne zmenil výpočet poistného na povinné nemocenské poistenie a povinné zdravotné poistenie pre individuálnych podnikateľov za seba: výška poistného už nezávisí od minimálnej mzdy, na najbližšie tri roky sa ustanovila pevná suma. Zároveň sa nezmenila hraničná hodnota príjmu 300 000 rubľov, z ktorej sa platí dodatočné percento poistného na povinné zdravotné poistenie, a maximálna výška poistného na povinné zdravotné poistenie zostala vo forme 8-násobok pevnej sumy.

Okrem vyššie uvedených inovácií, bod 7 čl. 430 daňového poriadku Ruskej federácie, ktorý uvádza prípady oslobodenia jednotlivých podnikateľov od platenia poistného: objasňuje sa, že podnikatelia sú povinní predkladať žiadosti o oslobodenie od platenia poistného a podporné dokumenty daňovému úradu v mieste registrácia. Nejde o novú podmienku, v praxi daňové úrady vyžadovali podklady už skôr, podporili ich zástupcovia Ministerstva financií SR (list č. 03-15-05/61112 z 21. septembra 2017).

Ďalšou zmenou pre individuálnych podnikateľov budú nové lehoty na platenie poistného (článok 2 článku 432 daňového poriadku Ruskej federácie):

sumy poistného za zúčtovacie obdobie platia platitelia najneskôr do 31. decembra bežného kalendárneho roka. Táto lehota sa nezmenila;

poistné vypočítané zo sumy príjmu platiteľa presahujúceho 300 000 RUB. za zúčtovacie obdobie, teraz platí platiteľ najneskôr 1. júla daného roka po uplynutí fakturačného obdobia. Predtým ich bolo treba zaplatiť najneskôr do 1. apríla nasledujúceho roka.

Výpočet poistného nebol predložený: nové dôvody.

Federálny zákon č. 335-FZ zmenil ods. 2 odsek 7 čl. 431 daňového poriadku Ruskej federácie, čím sa menia dôvody, kedy sa výpočet poistného bude považovať za nepredložený. Tieto novinky vstupujú do platnosti 1. januára 2018.

Podľa vykonaných zmien sa výpočet poistného bude považovať za nepredložený, ak nasledujúce ukazovatele za zúčtovacie (vykazovacie) obdobie a (alebo) za každý z posledných troch mesiacov zúčtovacieho (vykazovacieho) obdobia obsahujú chyby, ako aj ako keby vo výpočte predloženom platiteľom poistného súčty rovnakých ukazovateľov za všetky fyzické osoby nezodpovedali rovnakým ukazovateľom za platiteľa poistného ako celku:

informácie pre každého jednotlivca o výške platieb a iných odmien v prospech jednotlivcov - stĺpec 210 výpočtu;

základ pre výpočet poistného na povinné zdravotné poistenie v rámci ustanovenej limitnej hodnoty - stĺpec 220 výpočtu;

suma poistného na zdravotné poistenie vypočítaná zo základu pre výpočet poistného na zdravotné poistenie nepresahujúca maximálnu hodnotu - stĺpec 240 výpočtu;

základom pre výpočet poistného na povinné zdravotné poistenie s dodatočnou sadzbou je stĺpec 280 výpočtu;

výška poistného na povinné zdravotné poistenie s dodatočnou sadzbou - stĺpec 290 výpočtu.

Celkové ukazovatele v uvedených stĺpcoch za všetkých jednotlivcov musia tiež zodpovedať súhrnným údajom v pododdiele. 1.1 a 1.3. 1 výpočet.

Zostáva taký základ ako nespoľahlivé osobné údaje identifikujúce poistencov.

Správca dane tak ako doteraz zašle platiteľovi zodpovedajúce oznámenie o tom, že zúčtovanie nebolo podané najneskôr v deň nasledujúci po dni doručenia zúčtovania v elektronickej forme (10 dní odo dňa doručenia zúčtovania v papierovej forme ).

V kapitole 34 „Poistné“ daňového poriadku Ruskej federácie bolo vykonaných niekoľko zmien, ktoré je potrebné zohľadniť pri výpočte a platení poistného, ako aj pri predkladaní výpočtov poistného v roku 2018. Inovácie boli prijaté s cieľom stimulovať investičnú činnosť na území Ruskej federácie, ako aj zachovať ekonomicky opodstatnenú úroveň fiškálneho zaťaženia na platenie poistného, a to aj pre individuálnych podnikateľov.

„O maximálnej hodnote základu pre výpočet poistného na povinné sociálne poistenie pri dočasnej invalidite a v súvislosti s materským a na povinné dôchodkové poistenie od 1. januára 2018.“

"O zmenách a doplneniach článku 426 druhej časti daňového poriadku Ruskej federácie."

„O osobitnej ekonomickej zóne v Kaliningradskej oblasti ao zmene a doplnení niektorých legislatívnych aktov Ruskej federácie.

Platitelia poistného sú definovaní v čl. 419 daňového poriadku Ruskej federácie. Zrážky v rámci rôznych druhov povinného poistenia musia vykonávať všetci zamestnávatelia v súvislosti s naakumulovanými výškami príjmov najatých zamestnancov, ako aj podnikatelia, ktorí prevádzajú príspevky „pre seba“. V závislosti od zárobkov zamestnancov a príjmov jednotlivých podnikateľov sa tarify a algoritmus na výpočet splatných súm výrazne líšia. O tom, ako sa má podávať hlásenie poistného v roku 2018, sme hovorili už v článku na webe skôr a tu sa pozrieme na sadzby poistného platné v roku 2018.

Právne predpisy ustanovujú povinnosť previesť tieto poistné:

- doplniť zdroje dôchodkového systému;

- na rozdelenie finančných prostriedkov v rámci systému sociálneho poistenia (preplatenie súm za nemocenské a iné dávky);

- o povinnom zdravotnom poistení, ktorý dáva občanom právo využívať celý rad bezplatných zdravotných služieb;

- v Sociálnej poisťovni - v prípade pracovných úrazov a chorôb z povolania (jediný druh príspevku, ktorý zostal v pôsobnosti Fondu a neprešiel pod vplyv daňových úradov).

| Kategória platiteľa | Základ dane | Ponuka | Poznámka | |

|---|---|---|---|---|

| Zamestnávateľ (právnická osoba alebo samostatný podnikateľ), ktorý prispieva za najatý personál | Príspevky do dôchodkového fondu (2018) | Celková hodnota zdaniteľného príjmu jednotlivca od začiatku bežného roka je do 1 021 000 rubľov. | 22% | |

| Výška príjmu presahujúceho limit 1 021 000 RUB. | 10% | |||

| Príspevky na sociálne poistenie | Zdaniteľný príjem fyzickej osoby nepresahujúci 815 000 RUB od začiatku roka. | 2,9% | ||

| Príjem jednotlivca presahujúci hranicu 815 000 rubľov. | nezdanené | |||

| Príjem cudzieho občana alebo jednotlivca, ktorý nemá občianstvo, dočasne sa zdržiava v Ruskej federácii (do 815 000 rubľov) | 1,8% | |||

| Poistné na zdravotné poistenie | Zdaniteľný príjem zamestnancov (bez ďalšej hornej hranice) | 5,1% | ||

| Príspevky za "zranenia" | Príjem fyzických osôb podliehajúcich poistnému | 0,2-8,5% | Celkom 32 skupín tarifných sadzieb, stanovených v závislosti od triedy pro-free | |

| Fyzický podnikateľ platiaci príspevky „za seba“ | Pevné „dôchodkové“ príspevky | Ročný príjem jednotlivých podnikateľov je do 300 tisíc rubľov. | 26 545,00 RUB | Sadzba odvodov do dôchodkového fondu v roku 2018 nezávisí od minimálnej mzdy a je stanovená pevnou sumou. |

| Príjem individuálnych podnikateľov presahujúci ročný limit 300 tisíc rubľov. | 1% | Maximálny limit celkového príspevku jednotlivého podnikateľa na dôchodkové poistenie je 212 360 rubľov. (26 545 x 8) | ||

| Pevné poistné na zdravotné poistenie | Ročné príjmy jednotlivých podnikateľov | 5 840,00 RUB | Tarifa nezávisí od minimálnej mzdy a je stanovená pevnou sumou |

Zvýhodnené sadzby

Zvýhodnenia na poistnom v rámci zjednodušeného daňového systému v roku 2018 sú podnikateľským subjektom poskytované formou znížených sadzieb. Pre niektorých „jednoduchších“ existujú špeciálne tarifné hodnoty pre zrážky z príjmu najatého personálu:

- na „dôchodkové“ poistenie – 20 %;

- na odvody do zdravotného a sociálneho poistenia – 0 %.

Poistné v rámci zjednodušeného daňového systému v roku 2018 je možné znížiť na zvýhodnené sadzby pre právnické osoby a fyzických osôb podnikateľov, ak ich hlavná činnosť zodpovedá zoznamu uvedenému v odseku 5 ods. 427 Daňový poriadok Ruskej federácie. Ďalšou požiadavkou je, že najmenej 70 % celkových príjmov musí pochádzať z hlavného druhu podnikateľskej činnosti a ročná prípustná výška príjmu je obmedzená na hornú hranicu 79 miliónov rubľov. Podobné výhody môžu využívať neziskové a charitatívne štruktúry fungujúce v rámci zjednodušeného daňového systému s akýmkoľvek predmetom dane.

Rovnakú sadzbu odvodov do Dôchodkového fondu v roku 2018 za zvýhodnených podmienok je možné zaviesť pre podnikateľské subjekty pôsobiace v oblasti farmácie a využívajúce UTII. Podobná sadzba poistného sa poskytuje pre určité druhy činností jednotlivých podnikateľov na patente (doložka 9, doložka 1, článok 427 daňového poriadku Ruskej federácie). Odvody na sociálne a zdravotné poistenie a poistné do dôchodkového fondu v roku 2018 môžu za zvýhodnených podmienok platiť aj osoby uvedené v tabuľke 2:

| Kategória platiteľa | Smer prevodov poistenia | Cenová ponuka, % |

|---|---|---|

|

Dôchodkový fond (percento príspevkov v roku 2018 podľa príjmu zamestnancov) | 13 |

| 2,9 | ||

| 1,8 | ||

| Povinné zdravotné poistenie | 5,1 | |

| Právnické osoby pôsobiace v oblasti informačných technológií, zaoberajúce sa vývojom a adaptáciou softvérových produktov | dôchodkové príspevky | 8 |

| sociálne poistenie | 2 | |

| sociálne poistenie cudzincov | 1,8 | |

| zdravotné poistenie | 4 | |

| Účastníci projektu Skolkovo | Dôchodkový fond | 14 |

| Povinné zdravotné poistenie a sociálne poistenie | 0 | |

| Organizácie, ktoré vyplácajú mzdy členom posádok lodí uvedených v ruskom medzinárodnom registri lodí | všetky druhy príspevkov | 0 |

Právnická osoba a fyzická osoba podnikateľ so štatútom:

|

Dôchodkový fond | 6 |

| sociálne poistenie | 1,5 | |

| Povinné zdravotné poistenie | 0,1 | |

| Ruské organizácie vyrábajúce produkty animácie | Dôchodkový fond | 8 |

| odvody sociálneho poistenia zo zárobkov občanov Ruskej federácie | 2 | |

| odvody na sociálne poistenie z príjmov osôb s cudzím občianstvom | 1,8 | |

| povinné zdravotné poistenie | 4 |

Dodatočné sadzby

Pre dôchodkové poistenie čl. 428 daňového poriadku Ruskej federácie prideľuje dodatočnú colnú sadzbu. Pri výpočte týchto odvodov nie je obmedzená výška zdaniteľného príjmu.

Pre zamestnávateľov, ktorí na svojich pracoviskách nevykonali osobitné hodnotenie pracovných podmienok, sa sadzba v závislosti od kategórie personálu a druhu vykonávanej práce rovná:

- 6 % - pre pracovníkov v ťažkej práci (zoznam č. 2 a „malé“ zoznamy - odseky 2-18, časť 1, článok 30 zákona č. 400-FZ);

- 9% - pre tých, ktorí pracujú v podzemných podmienkach, „horúcich“ obchodoch atď. (Zoznam č. 1 - odsek 1, časť 1, článok 30 zákona z 28. decembra 2013 č. 400-FZ).

Ak bolo vykonané osobitné posúdenie, výška dodatočnej tarify bude závisieť od pridelenej triedy nebezpečnosti, môže sa pohybovať v rozmedzí od 0 % (pre triedu optimálnych a prípustných podmienok) do 8 % (vo vzťahu k pracoviskám). s vysokým stupňom nebezpečenstva):

- 8 % - 4. stupeň nebezpečných pracovných podmienok;

- 7% - škodlivá úroveň, podtrieda 3.4;

- 6% - škodlivá úroveň, podtrieda 3.3;

- 4% - škodlivá úroveň, podtrieda 3.2;

- 2% - škodlivá úroveň, podtrieda 3.1.;

- 0% - tarifa pre triedy 1 a 2 optimálnej a prijateľnej úrovne.

Poistné podľa dohôd GPC

Ak bola s osobou uzavretá zmluva GPC, dane a príspevky za rok 2018 sa musia vypočítať a zaplatiť podľa nasledujúceho algoritmu:

- Daň z príjmu fyzických osôb zráža daňový agent za predpokladu, že vykonávateľom práce je fyzická osoba (nie samostatný podnikateľ). V tomto prípade si príjemca príjmu môže písomnou žiadosťou u zamestnávateľa uplatniť nárok na odpočet pri výkone povolania vo výške preukázateľných výdavkov spojených s výkonom prác a služieb podľa zmluvy VPC (§ 221 ZDP). Kódex Ruskej federácie).

- Príspevky na dôchodkové a zdravotné poistenie sa platia, ak (článok 1 článku 420 daňového poriadku Ruskej federácie):

- predmetom zmluvy je vykonanie diela alebo poskytnutie služby;

- bola uzavretá autorská zmluva;

- dohodou prechádzajú práva k dielam literárneho, hudobného, umeleckého smeru alebo k vedeckému dielu.

- Príspevky na sociálne poistenie podľa dohôd GPC sa neakumulujú ani neplatia, pokiaľ to nie je výslovne uvedené v zmluve.