年間の保険料にかかる税金。 保険料の額。 OPSの保険料

UST または統一社会税 - これは、従業員に対する雇用主の保険料が以前は呼ばれていたものです。 2010 年に統一社会税は廃止されましたが、その用語は残りました。多くの会計士は習慣的に保険料を「社会税」と呼び続けています。 統一社会税とは何ですか、そしてそれは現在どのような形で存在するのか、この記事で理解します。

2010 年まで、統一社会税はロシア連邦税法第 24 章によって規制されていました。 その後、法律のこの条項と税自体が廃止され、保険支払いの管理はロシア連邦の年金基金、社会保険基金、強制医療保険基金に移管されました。

2017年、傷害保険料を除く強制保険の支払いは再び連邦税務局の管轄下に移管された。

それでは、2018 年の統一社会税の正しい名前は何でしょうか? あくまで「保険料」です。 これらはロシア連邦税法第 34 章によって規制されています。

2018 年の保険料 (UST) を支払うのは誰ですか

雇用された労働力を使用するすべての人。 これらは、雇用契約に基づいて従業員を雇用する組織や個人の起業家です。 全員が次の 4 種類の強制保険の保険料を支払う必要があります。

- 年金;

- 医学;

- 社交;

- 仕事中の事故によるもの。

従業員が何らかの仕事またはサービスを遂行するために民事契約に基づいて雇用された場合、拠出は年金と健康保険に対してのみ行われなければなりません。 その他の税金は当事者間の合意によるものです。 保険料が正しく計算されているかどうか、また特定の従業員に対してどのような控除を支払う必要があるかについて疑問がある場合は、専門家に相談してください。 これは、将来の罰則や税務当局との問題を防ぐのに役立ちます。 会社に有能な会計士がいない場合は、サービス専門家に連絡することをお勧めします。

雇用主はすべての拠出を自己負担で行います。 従業員が同意したとしても、税負担を従業員に転嫁することは違法です。

個人事業主が自分で保険料を支払う方法の詳細については、記事をお読みください。

2018 年の保険料率 (UST)、表

この表は、2018 年の標準料金を示しています。

|

保険の種類 |

入札 |

規制文書 |

|

強制加入の年金保険* |

第1条第1項 426 ロシア連邦税法 |

|

|

強制健康保険 |

第3条第3条。 426 ロシア連邦税法 |

|

|

一時的な障害および出産に関連した場合の強制社会保険** |

第2条第2項 426 ロシア連邦税法 |

|

|

労働災害・職業病に対する保険 |

0.2%から8.5%まで |

2005 年 12 月 22 日の連邦法 N 179-FZ 第 1 条 |

* 従業員の年収が 1,021,000 ルーブルの制限に達した場合。 年末までに税率は10%に引き下げられる。

** 従業員の年収が上限の 815,000 ルーブルに達した場合、社会保険料は請求されません。

2018年保険料(UST)の支払期限

期限はどの種類の保険でも同じで、収入が発生した月の翌月15日までです。 15 日が週末の場合、締め切りはその翌営業日に移動されます。

保険料率の軽減

2018 年に誰が割引税率を受ける資格があるか、またどのような条件で特典が適用されるかについての詳細情報は、ロシア連邦税法第 427 条に記載されています。

最も一般的な受益者のカテゴリは次のとおりです。

- 第 1 条第 1 項第 5 項に記載されている種類の活動に従事する、簡易課税制度に基づく起業家および団体。 427 ロシア連邦税法。

- 特許で指定された活動(レンタル、小売、ケータリングを除く)に従事する従業員への支払いに関連して特許システムに参加している起業家。

- 薬局(医薬品)活動を行う UTII 上の組織および起業家。

上記のすべての雇用主において、2018 年の年金保険料率は 20%、社会保険および医療保険料率は 0% です。

残念ながら、2019 年には、この特典は適用されなくなりました。割引料金の有効期間は延長されませんでした。

ロシア連邦財務省も、2018年8月1日付の書簡No.03-15-06/54260で、生産および社会分野に従事する中小企業に対する給付金の延長は規定されていないと発表した。予算。

ロシア連邦税法第 427 条に規定されている残りの受益者については、若干の変更を伴いますが、特典は引き続き適用されます。

今後の保険料改定について

福利厚生の廃止に加えて、雇用主は 2019 年に次のような変化に直面します。

年金保険料の限度額は115万ルーブルに、社会保険の支払い限度額は86万5000ルーブルに変更される。

年金保険料の22%は恒久化される。 これ以前の一般関税は26%で、22%の税率は2017年から2020年にのみ適用されることになっていた。

起業家自身の定額拠出も増加するだろう。

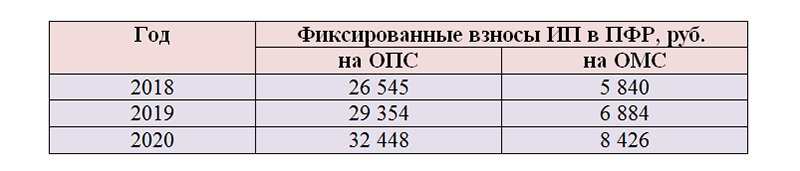

2019 年、個人起業家は次のような費用を自分で支払わなければなりません。

29,354 ロシアルーブル 強制年金保険の場合。

6,884ルーブル 強制健康保険の場合。

30万ルーブルを超える所得に対する1%の支払いに関しては何も変わりません。

2019年の個人起業家に対するOPSの最大支払額は234,832ルーブルとなります。 (8 × 29,354 摩擦)。

さらに、2019年には、一時的な障害や出産に関連して保険料を自主的に支払いたい個人起業家は、ロシア連邦社会保険基金の予算に3,925.44ルーブルを支払わなければならない。

保険料と給付金の額は常に変化しており、革新を追跡することが非常に難しい場合があります。 税率についての混乱は罰則につながる可能性があります。 保険料の複雑さを理解し、すべての税金を期限内に支払うことは、専門家のサポートを得れば難しくありません。 サービス担当者が税制改正の理解や税務署とのやりとりを担当します。 試してみてください - とても便利です!

保険料を節約する方法

合法的な方法はほとんどありませんが、存在します。

たとえば、潜在的な従業員と雇用契約ではなく学生契約を結ぶことができます。 学生協定に基づく奨学金は保険料の対象となりません。

第 422 条には、保険料の対象とならない支払いが列挙されています。 従業員の給与の一部をこれらの支払いに置き換えることができます。 したがって、年間4,000ルーブルまでの経済的援助、子供1人あたり最大5万ルーブルまでの子供の出生および養子縁組に対する経済的援助、金額を問わず日当、旅費の補償などは非課税となります。

民事契約に基づいて個人のサービスを利用する場合、個人所得税に加えて、この契約に基づく報酬から年金保険料の 22%、医療保険料の 5.1% を支払う必要があります。 同じサービスを提供しているが、個人事業主として登録されている人を探してください。 個人事業主として彼と契約を結ぶと、彼は自分で税金や拠出金を支払うことになります。

平成30年度の保険料の計算と支払い手順を考えてみましょう。 ロシア連邦の税法に基づく、2018 年の特定の種類の保険の最大課税標準の計算をご覧ください。

2018年1月1日より保険料が値上げとなります。 この記事では、2018年の保険料率、新しい基準限度額、保険料の支払い期限の表が掲載されています。

平成30年度保険料率表

2018年度の保険料額に変更はありません。 2018年の一般保険料率は30%です。 支払者は、以前の税率で定められた課税標準の上限額の範囲内で保険料を控除します。

- 22% – 強制年金保険 (OPI) への拠出金。

- 5.1% – 強制健康保険 (CHI) への拠出金。

- 2.9% – 強制社会保険(OSS)への拠出金。

このような関税は、年初からの発生ベースでの従業員の収入が最高基準を超えなくなるまで適用されなければなりません。 そして、超過額から、拠出金は以下の率で計算されなければなりません。

- 10% – 年金拠出金、

- 5.1% – 医療寄付、

- 0% – 病気や出産の場合の拠出金。

メモについて

保険料の一般税率30%は、2020年まで有効となります(平成29年11月27日法律第361号FZ)。

傷害に対する拠出金の割合は各団体ごとに個別に設定されています。 その割合は、組織に割り当てられた専門的リスク クラスによって決まります。 最初の拠出額は 0.2%、最後の 32 番目の拠出額は 8.5% です。 組織が労働保護の分野で負傷やその他の違反なく3年間活動している場合、料金の最大40%の割引を受けることができます。 同時に、基金は職場の特別評価の実施や義務的な健康診断の実施状況をチェックする予定だ。

表1は、基準額の上限に応じた2018年度の保険料率を示したものです。

表1 平成30年度保険料率(料金)表

平成30年度の料率の決め方と保険料の計算方法を例に挙げてみましょう。

国家機関「大学」I.F.バリシニコフの副学長の給与は7万ルーブルです。 12月、会計士は副学長に20万ルーブルを受け取った。 賞。

当機関は一般保険料率を適用します。 災害・職業病保険の保険料率は0.2%です。 会計士は拠出額を次のように計算しました。

4月1日から12月31日までの課税標準は104万ルーブルとなる。 (70,000 ルーブル × 12 か月 + 200,000 ルーブル)。

バリシニコフ氏は年金と社会拠出金の両方について単一の課税基盤を持っている。

12 月には課税標準が制限を超えます。

- 年金拠出金は19,000ルーブル。 (1,040,000 – 1,021,000);

- 225,000ルーブルの社会貢献。 (1,040,000 – 815,000)。

- 年金拠出金の場合 – 251,000 ルーブル。 (70,000 + 200,000 – 19,000);

- 社会貢献 – 45,000 ルーブル。 (70,000 + 200,000 – 225,000)。

12 月の支払いからの一般的な率による未払いの拠出金であり、上限額を超えません。

- 年金拠出金は 55,220 ルーブル (251,000 ルーブル × 22%) に達しました。

- 社会貢献 – 1305 摩擦。 (45,000ルーブル×2.9%)。

社会貢献を過剰に支払う必要はありません。

2018年以降の保険料の推移

2018年に保険料が以下のように変わりました。

- OPS および OSS の最大ベースのサイズが増加しました。

- 特定のタイプの支払いが振り込まれるいくつかの所得コードが変更されました。

- 関税軽減の適用を規制するロシア連邦税法の条項に修正が加えられた。

2018年1月6日より、強制災害保険への拠出を通じて労働保護分野における予防策に資金を提供する手順が変更されました。 購入した作業服、個人用保護具、安全靴の補償を受けるには、これらの製品がロシア連邦で生産されていることを確認する商工省の結論のコピーを提示する必要があります。 生産に使用される生地やその他の材料もロシア製でなければなりません。

平成30年度保険料の限度額ベース

政府は2018年に保険料計算の上限を引き上げた(2017年11月15日付ロシア連邦政府決議第1378号)。 同時に、主要な規定は変更されず、最大基準は年金基金と社会保険基金への拠出のみに設定されました。 また、健康保険や傷害に対する保険金は、いくらからでも徴収されます。

2018 年の保険料の上限ベースは次のとおりです。

- 社会保険料 – 815千ルーブル、

- 年金保険 – 1,021,000 ルーブル。

強制医療保険、NS、PZの保険については、2018年度の保険料算出基準の上限が定められていない。 法定の上限を超える収入については、10%が年金保険料として徴収されます。 社会保険については、上限額までしか発生しません。

表 2. 2018 年の保険料の新しい上限

連邦税務局の計算式を使用して保険料の計算を確認してください。

平成30年度保険料の納付期限について

保険料は翌月15日までに納付しなければなりません。 これはロシア連邦税法第 34 条の要件です。 支払期限が祝日の場合、支払期限は翌営業日に延期されます。

拠出金は、支払い命令が銀行に提出された時点で支払われたとみなされます。 この場合、次の 2 つの条件を満たす必要があります。

- 注文はエラーなく完了します。

- 支払者の口座に十分な資金があります。

表 3. 2018 年の保険料の支払期限

2018年度保険料の納付について

予算分類コードは、拠出金を支払う際に入力する必須フィールドです。 支払い命令では、フィールド 104 に KBK が示されています。2018 年の連邦税務局への従業員の拠出金は、保険の種類ごとに支払わなければなりません。

2018年4月23日、2018年2月28日付財務省命令第35n号が発効しました。 同氏はBCCを修正し、早期退職資格のある従業員に振り込まれる強制年金保険への拠出金に対する罰金や罰金を予算に盛り込んだ。 税法第 428 条は、これらの労働者の職場で労働条件の特別な評価が実施されたかどうかに応じて追加関税率を区別することを規定しています。 さまざまなレートで発生した拠出額は、別々の BCC に送金されました。

罰金や罰金にはそのような段階はありませんでした。 特別な評価の有無にかかわらず、支払い遅延に適用されるレートに関係なく、同じコードを使用してリストされていました。 2018 年 4 月 23 日から、追加料金で罰金や罰金を支払うための新しい BCC が導入されました。 この表は、イノベーションを考慮した現在の予算分類コードを示しています。

表 4. 2018 年の保険料の支払額

|

寄稿者名 |

|||

|

1821020201061010160 |

18210202010062110160 |

18210202010063010160 |

|

|

18210202090071010160 |

18210202090072110160 |

18210202090073010160 |

|

|

18210202101081013160 |

18210202101082013160 |

18210202101083013160 |

|

|

追加。 料金表 1 特別料金なし |

18210202131061010160 |

18210202131062110160 |

18210202131063010160 |

|

追加。 料金表1 特別価格 |

18210202131061020160 |

18210202131062100160 |

18210202131063000160 |

|

追加。 特別料金なしの料金表 2 |

18210202132061010160 |

18210202132062110160 |

18210202132063010160 |

|

特別価格で追加料金2 |

18210202132061020160 |

18210202132062100160 |

18210202132063000160 |

|

OPS固定サイズ |

18210202140061110160 |

18210202140062110160 |

1821020214006010160 |

|

強制医療保険定型 |

18210202103081013160 |

18210202103082013160 |

18210202103083013160 |

|

事故や損害に対する保険 |

39310202050071000160 |

39310202050072100160 |

39310202050073000160 |

個人事業主が納める定額年金保険料については、2018年4月23日より1BCCが適用されることを表に示します。 古いバージョンでは、寄付は最大30万ルーブルの収入から計算されました。 そして30万ルーブルを超える金額が別の予算所得コードに移管されました。

KBKコードの使用についてご不明な点がございましたら、ご利用ください。 このサービスでは、支払いの BCC を決定したり、特定の BCC の支払いの種類を確認したりできます。

2018年保険料率引き下げ

税務調査局は、電子的に報告するユーザーに、送信段階での文書管理のための追加オプションを提供する予定です。 連邦税務局が検出したこれらのエラーは、独自に確認して修正できるようになります。

2018年度の保険料率は法律で定められており、年初から一部の種類の保険料率が変更されています。 これらの変更と保険料率のその他のニュアンスについては、以下の記事で説明します。

保険料の支払者は第 3 条に記載されています。 419 ロシア連邦税法:

保険料負担者について詳しくはこちらをご覧ください 出版物 .

保険料分野の法律は定期的に調整され、財務省と連邦税務局の職員が独自の方法で法律を解釈しています。 以下に、変更点 (実際および計画) と説明の一部を示します。

- 2018 年 1 月 1 日より、個人起業家の年金基金への拠出額は最低賃金の水準に関連付けられず、今後数年間 (2018 年から 2020 年まで) の定額の形で固定されます。 ロシア連邦の 430 税法:

- 財務省当局者は、2018年2月12日付けの書簡番号03-15-07/8369(2018年2月21日付けの連邦税務局の書簡番号GD-4-11/3541@によって送信)の中で、個人起業家を禁止した。特別な制度(STS、UTII、および特許)の下では、拠出金を計算する際に経費として受け取った収入が減額されることはありません。 そして、これを行うことができるのは一般課税制度に基づく個人事業主のみです。 同時に、連邦税務局は以前、「収入から支出を引いた額」を使用する単純化法により、収入と支出の差額の1%をロシア連邦年金基金に支払う可能性を確認した(税務当局の法的立場の検討)。憲法裁判所および最高裁判所、2018 年 1 月 23 日にロシア連邦税務局によって承認されました)。

- おそらく、間もなく保険契約者は最新のフォームで拠出に関する報告書(ERSV)を作成しなければならないようになるだろう(この記事の執筆時点では、連邦税務局の命令草案は公開議論の段階にある)。

- TOP(先進開発地域)の居住者とウラジオストク自由港の居住者は、資格取得期間から10年間、保険料の軽減税率が適用される予定です。

税制上のイノベーションについては、こちらからご覧ください。 .

保険料率のグループ

保険料率は、保険会社の義務を計算するために法律で定められた率です。 寄付の種類ごとに独自の関税がかかります。

従来、保険料率は次の 4 つのグループに分類されます。

- 割合 - 保険料ベースの割合として設定します (例: 22%、5.1% など)。

- 合計 - 保険料の基準に関係なく固定金額で表示されます(たとえば、個人起業家自身の定額拠出金)。

- 組み合わせ - パーセント率と合計率の組み合わせです(たとえば、収入が 300,000 ルーブルを超える個人起業家自身に対する拠出率)。

2018 年の保険料の税率は、次の項目に従って拠出の種類ごとにロシア連邦の税法からの情報を使用して表/図の形式でわかりやすく表示されます。

- 426(今年度の基本料金)

- 427(2018年保険料率引き下げ)。

- 428、429(追加関税)。

別途の追加料金は第 2 条に規定されています。 民間航空航空機の乗組員および石炭産業企業の特定のカテゴリーの従業員の社会保障に関するロシア連邦税法第 429 条。

上記の保険料の支払いの完全性、正確性、適時性は税務職員によって監督されます。

法律 No. 125-FZ に基づく拠出率

1998 年 7 月 24 日付けの労働災害および職業病に対する強制保険に関する法律第 125-FZ によれば、「傷害」に対して保険金が支払われます。 .

これらは、保険契約者によって社会保険基金に送金される義務的な支払いです。 このうち、健康被害に対する補償金(業務遂行中に受け取る)が支払われます。

このタイプの保険料は (上記の保険料とは異なり) 税務当局によって管理されません。 社会保険の監督下にあります。

このタイプの拠出金と他の強制保険料の違いは、それを決定するための特別な技術(個別のアプローチ)にあります。

2018 年の「傷害」に対する保険料率は、Art. 2005 年 12 月 22 日法律第 179-FZ の 1。 それらが2018年現在でも関連しているという事実は、アートで述べられています。 2017 年 12 月 31 日法律第 484-FZ の 1。

2018年には(例年と同様に)「傷害に対する」32の拠出率が適用されており、職業上のリスクのクラスごとに個別の率となっています。

「傷害」に対する保険料率は、その具体的な設定方法が他の保険料とは異なります。

- 各保険契約者に対して、料金は社会保険専門家によって毎年設定されます。

- その値は、組織の主な活動の職業リスクのクラスによって異なります。

- 主な活動の種類は、書類一式(主な活動の種類の確認申請書、確認証明書、および残高への説明のコピー)を社会保険基金に提出することによって確認されなければなりません(毎年4月15日まで)。シート);

- この一連の文書が存在しない場合、基金の専門家は、最高クラスの専門的リスクを伴う活動の種類に基づいて拠出率を独自に設定します。

主な活動内容の確認の有無によって「傷害」の拠出率がどのように変わるかの例を見てみましょう。

企業の主な活動をタイムリーに確認することがレートにどのような影響を与えるかを確認してください。

例1

StroyProekt LLC は昨年、次の金額の収益を受け取りました (活動の種類別)。

* StroyProekt LLC の専門家は、2016 年 12 月 30 日付けの労働省令第 851n 号の付録にある職業リスククラスを受講しました。

** 「傷害に対する」拠出金率は、第 2 条に従って表示されます。 2005 年 12 月 22 日法律第 179-FZ の 1。

結論: StroyProekt LLC の主な業務は建設設計です - OKVED 41.10 (収益の最大シェア: 31.24%)。 保険料率は0.2です。

遅くとも 2018 年 4 月 16 日 (2018 年 4 月 15 日日曜日から再スケジュール) までに、StroyProekt LLC は主な活動の種類を確認するために必要な書類を FSS に送付する必要があります。

社会保険基金が報告期限の延期についてどう考えているかを出版物から調べてください。

例 2

例 1 の条件を変更してみましょう。StroyProekt LLC は、主なアクティビティの種類を確認しませんでした。

その結果、基金の専門家は独自に StroyProekt LLC の「傷害に対する」保険料率を設定し、最大率である 1.2 を選択しました。

結論:StroyProekt LLC の主な活動を確認する文書が社会保険基金に存在しないため、同社は「確認された」料金の 6 倍の金額の拠出金を支払わなければならない状況が生じた。

起業家向けの関税

個人起業家は、次の 2 つのスキームに従って拠出金を計算し、支払います。

- 雇用主として(従業員の収入から保険料を計算)。

- 自分自身のため(個人起業家に従業員がいるかどうかは関係ありません)。

同時に、個人事業主は強制健康保険の保険料と自分の健康保険の保険料を支払います。 以上が個人事業主の保険料の義務化部分でございます。 しかし、障害が発生した場合や出産に関連して、保険の一部として自主的に保険料を支払う可能性は依然として残っています。 このような拠出金を支払う場合、起業家は保険事故(病気や出産)の発生時に給付金を受け取る権利を有します。

最新の病気休暇証明書については、次の記事で説明しています。

- ;

個人事業主向けの 2018 年の保険料率については、次のセクションで詳しく説明します。

個人事業主向けの総合料金計算式

2018 年からの強制年金保険 (OPI) の料金:

- 固定支払いの形で確立される(個人起業家の収入が30万ルーブルを超えない場合)。

- 収入が30万ルーブルを超える場合は合計して計算されます。 (固定支払い + 300,000 ルーブルを超える超過収入の割合)。

2018年、OPS(SV OPS)の保険料は次のように計算されます(ロシア連邦税法第430条第1項第1項)。

D ≤ 300,000 の場合はこすります。 → SV OPS = 26,545 摩擦。

D > 300,000 の場合はこすります。 → SV OPS = 26,545 摩擦。 +1%×[D-300,000こすり]

同時に、請求期間の強制年金保険のMVは、強制年金保険の定額保険料の8倍を超えることはできません。

言い換えれば、2018年の個人起業家の収入が30万ルーブルを超えなかった場合、計算する必要はありません。 彼はロシア連邦の税法から強制保険の保険料の金額を取得します:26,545ルーブル。 制限が30万ルーブルの場合。 それを超えると、計算せずに行うことは不可能です。 このような計算の例については、以下を参照してください。

複合料金計算式を使用した負担金の計算

2018年の収入が30万ルーブルを超える個人起業家の年金拠出金の計算を見てみましょう。

例 3

個人起業家 E.T. クラシルニコフは一般課税制度を適用し、雇用労働者の関与なしで働いています。 2018 年のパフォーマンス指標:

- 収入 - 5,638,339 ルーブル;

- 経費 - 4,060,788 ルーブル。

したがって、強制年金保険への拠出金を計算すると、個人起業家E.T.クラシルニコフの収入(経費の額を差し引いた)は1,577,551ルーブルになります。 (5 638 33 - 4 040 788)。

1,577,551ルーブル以降 300,000 ルーブルを超える場合、E.T. クラシルニコフは、2018 年の強制年金保険への拠出額を計算するために次の式を適用する必要があります。

SV OPS = 26,545 + 1%× (1,577,551-300,000) = 42,321 ルーブル。

保険料は、Ch. の規範によって規制されています。 ロシア連邦税法第 34 条は、大晦日に調整されて 2018 年に適用されます。 2年目からはロシア連邦税法に従って税務当局によって管理されることになるため、保険料支払者にとってこれは驚くべきことではない。税法は継続的に改革されている。

2018年に考慮する必要がある保険料の計算と支払い手順の変更については、提案資料でご覧ください。

平成30年度の保険料基準の最高額。

個人に支払う保険料の支払者については、保険料を計算するための上限基準額が定められています。

強制年金保険(OPI)の場合。

一時的な障害の場合や出産に関連した強制社会保険。

保険料の基準は、保険料算出基準の上限額を超えて個人に有利な支払額その他の報酬の額のうち、請求期間の開始時からの経過合計によって決まるのが原則です。 、保険料はかかりません(ロシア連邦税法第421条第3項)。

ロシア連邦税法第 34 章は、保険料の基礎額の最高額を計算するための一定の手順を規定しており、これはロシア連邦政府によって毎年定められており、2018 年はロシア連邦政府の政令によって行われました。ロシア連邦、2017 年 11 月 15 日付第 1378 号 (表を参照)。

なお、強制医療保険(CHI)の保険料については、基本額の上限が定められておらず、支払額にかかわらず個人負担となります。

2018年度の保険料率です。 一般的な保険料率です。

アートによると。 2017 年から 2019 年までのロシア連邦税法第 426 条に基づき、次の保険料率が適用されます。

強制健康保険の保険料計算基準の定められた上限値の22%以内。

強制健康保険の保険料計算の確立された上限基準を超える - 10%。

2) 一時的な障害の場合および出産に関連した強制社会保険の場合、この種の保険の保険料計算基準の確立された最大値の範囲内 - 2.9%。

3) 一時的にロシア連邦に滞在する外国人および無国籍者(高度な資格を持つ専門家を除く)に有利な支払いおよびその他の報酬に関連して、一時的な障害が発生した場合の強制社会保険(基準額の上限額の範囲内)このタイプの保険の保険料を計算する場合 - 1.8%。

4) 強制医療保険 – 5.1%。

2017 年 11 月 27 日付けの連邦法第 361-FZ 号は、第 2 条によって定められた関税の有効性を延長しました。 ロシア連邦税法第 426 条 (2020 年を含む)。

したがって、保険料算出基準の定められた限度額以内の保険料は30%、保険料算出基準の定められた限度額を超えた場合は強制保険の場合は10%の合計額となります。強制的な公的健康保険の保険料は今後 3 年間維持されます。

カリーニングラード地域経済特別区の居住者に対する保険料の関税。

2017 年 11 月 27 日付け連邦法第 353-FZ 号「ロシア連邦税法第 2 部の改正について」第 2 条が改正されました。 ロシア連邦税法第 427 号: 2018 年以降、2006 年 1 月 10 日付の連邦法第 16-FZ 号 (カリーニングラード経済特別区) に基づくカリーニングラード経済特別区の住民の統一登録簿に組織が含まれています。地域)は、割引保険料率を適用します。

特定の保険料支払者は、対応する種類の保険の保険料計算基準の定められた最高額の範囲内で、以下の割引保険料率を適用します(ロシア税法第427条第2項第5項)。フェデレーション):

OPS – 6%;

一時的な障害および出産に関連した場合の強制社会保険 - 1.5%;

強制医療保険の場合 – 0.1%。

この場合の減額料金の適用の詳細は、第 11 条に定められています。 427 ロシア連邦税法。 保険料負担者がこれらの条件を満たさない場合、保険料率の軽減を適用する権利はありません。

カリーニングラード地域SEZの居住者に対する保険料の割引率は、以下の特徴を考慮して適用されます。

保険料の支払者は、2018年1月1日から2022年12月31日までの期間にカリーニングラード地域SEZの統一住民登録簿に記載されていなければなりません。

割引料金は、かかる支払者が登録された月の翌月 1 日から 7 年間適用されますが、期限を超えない範囲で適用されます。

支払者に対する軽減税率の適用期限は2025年12月31日までに設定される。

支払者が登録から除外された場合、割引料金は支払者が登録から除外された月の翌月 1 日から適用されません。

軽減税率は、新たな職に雇用された個人に関して決定された保険料の計算基準に関してのみ、支払者によって適用されます。

この場合、議員は新しい職場が何を意味するのかを明確に定義しました。これは、カリーニングラード地域の経済特別区の領域で投資プロジェクトを実施する際に、登録されている組織によって初めて作成される場所です。 この場合、新たな職場に雇用される個人は、登記簿に記載された団体と契約を締結した者と認められ、その労働職務は、事業の運営を含む特定投資事業の実施に直接関係するものとなります。投資プロジェクトの実施の結果として作成された固定資産。 新しい仕事に関連する支払者の職場リストは、カリーニングラード地域の経済特別区の管理者および支払者の所在地の税務当局との合意に基づいて、保険料の軽減税率の適用前に支払者によって承認されます。

保険料の軽減税率の確立は、カリーニングラード地域の経済的および科学的可能性の発展に有利な税制を創設し、地域経済への投資を誘致するとともに、加速する社会経済のための財政基盤を構築するための方向性の 1 つです。 -カリーニングラード地域の経済発展。

平成30年度保険料率軽減適用の特徴。

2017 年 11 月 27 日連邦法第 335-FZ 号「ロシア連邦税法第 1 部および第 2 部およびロシア連邦の特定の立法法の改正について」(以下、連邦法第 335-FZ 号といいます)アートに多くの変更を導入しました。 ロシア連邦税法第 427 条は、保険料の軽減税率を適用する手順を規定しています。

社会や産業分野で活動を行う「シンプラーズ」。 段落に従って。 5p.1アート。 ロシア連邦税法第 427 条に基づき、簡易課税制度を利用し、確立された種類の活動を行う組織および個人起業家は、保険料の軽減税率を適用できます。

段落のアクション。 5p.1アート。 新版のロシア連邦税法第 427 条は、2017 年 1 月 1 日以降に生じた法的関係に適用されます。

新しい版の段落で。 5p.1アート。 ロシア連邦税法第 427 条は、新しい「古い」タイプの活動を規定しており、これに関して「簡易型」は、定められた条件が満たされた場合に保険料の割引率を適用する権利を有します。 では、新しいタイプまたは古いタイプの活動により、「簡素化された」人々はより低い保険料率を適用できるようになったのでしょうか? それを理解しましょう。

新しい版の段落で。 5p.1アート。 ロシア連邦税法第 427 号には、社会および産業分野における活動の種類のリストが規定されており、2017 年に適用されます。 このようにして、新しい全ロシア経済活動タイプ分類子(OKVED 2)の導入により経済活動タイプの名前が変更された「単純化された」人々の問題の1つは解決された。

各項の規定に基づく。 5第1項、pp. 3 第 2 条および第 6 条。 簡易課税システムを使用して保険料を支払う者のためのロシア連邦税法第 427 号に準拠し、経済活動の主な種類(経済活動の種類の全ロシア分類子に従って活動コードに基づいて分類されます)。社会および産業分野での活動であり、2018年までの期間(包括的)、保険料の軽減率は合計20%であり、同時に所得の上限額(7,900万ルーブル以下)の条件を満たします。 )および総収入に占める主要な種類の経済活動で提供される製品および(または)サービスの販売からの収入の割合(70%以上)。

同時に、経済活動の種類の確立されたリストが拡大され、1 つのクラス、サブクラス、グループ、分類子のサブグループに結合された両方の種類の活動と、指定されたリスト内の対応する名前を持つ個々の種類の経済活動が含まれます。

2014 年 1 月 31 日付けのロスタンダートの命令により、全ロシア経済活動分類法の新版 - OKVED OK 029-2014 (NACE Rev. 2) (OKVED 2) が 1 月 1 日に発効しました。 2017 年、OKVED OK 029-2001 (NACE Rev. 1) (OKVED 1) は無効になりました。

論理的には、2017 年 1 月 1 日からの OKVED 2 の導入は、第 2 条の規定によって定められた割引保険料率を適用する権利の一部の支払者の損失を伴うものではなかったはずです。 427 ロシア連邦税法。 しかし、OKVED 2の導入により、経済活動の種類に関する全ロシア分類法のセクションの再編が行われた結果、指定日より前に産業および社会分野で活動を行った多くの保険料支払者が増加した。産業・社会分野での活動を継続し、現在も活動を続けている経済活動の名称が変更され、OKVED 1 に基づく優遇タイプの活動の一部が OKVED 2 に基づく他のタイプの活動に含まれました。 、そのような支払者は、軽減された保険料率を適用する権利を失いました。

同時に財務省の代表者らは、2017年以前に「単純国民」が特定の理由に基づいて保険料率の引き下げを適用できた場合、偶然か不一致かに関係なく、2017年にはこれを行う権利があると説明した。適用されたキーに応じた OKVED 2 に基づく活動コードの情報 (2017 年 10 月 13 日付けロシア財務省の書簡 No. 03-15-07/66964、ロシア連邦税務局の書簡によって領土税務当局に伝達) 2017 年 10 月 25 日付け、番号 GD-4-11/21578@)。 しかし、これらは単なる説明にすぎませんでした。

そして現在、これらの種類のアクティビティのリストは実際に、現在の OKVED 2 に対応するオリジナル バージョンに縮小されました。

したがって、2017年に軽減保険料率を適用する権利を一時的に失った「簡易者」は、2017年の保険料を再計算して最新の計算結果を提出することができ、2018年には軽減保険料率を適用する完全な権利を有することになる。

また、所得の割合を計算する際には、第1項及び各項に規定する所得を合計して総所得金額が決定されることを明確にしました。 1条1.1条 ロシア連邦税法第 346.15 条、すなわち売上収入、営業外収入、および第 3 条に示されている収入。 ロシア連邦税法第 251 条に基づく規定は、簡易課税制度における課税対象を決定する際には考慮されません。 この規則も2017年から施行されています。

情報技術の分野で活動する組織。

情報技術の分野で活動するロシアの組織は、第 5 条第 5 項に次の点があるという事実に注意を払う必要があります。 ロシア連邦税法第 427 条では、次の修正が行われました: 段落への参照。 1アイテム2アート。 427 は段落全体で段落ごとに置き換えられました。 1.1 第 2 条 427 ロシア連邦税法。 そして、これらの革新は、2017 年 1 月 1 日から生じた法的関係にも拡張されます。 タイプミスは実際に修正されているため、基本的にこれらの保険料支払者にとっては何も変わりません。

簡易課税制度を利用している非営利団体。

簡易課税制度を適用し、社会的に意義のある活動を行っている非営利団体は、前年の年末に保険料の軽減税率に切り替えた場合に限り、軽減税率を適用する権利を有します。指定された期間の組織の全収入の合計額の少なくとも 70% が以下の種類の収入です。

- 段落で指定された種類の経済活動の実行による収入。 17~21、34~36ページ 5p.1アート。 427 ロシア連邦税法。

非営利団体の維持および各条項に基づく法定活動の実施のための目標収入の形での収入。 7条1項。 ロシア連邦税法第 427 条、第 2 条第 2 項に従って決定。 ロシア連邦税法第 251 条 (対象となる歳入)。

パラグラフに基づいて活動を行うために受け取った補助金の形での収入。 7条1項。 ロシア連邦税法第 427 条に基づいて決定されます。 14条1項。 251 ロシア連邦税法 (補助金);

そのため、2017 年から、このリストでは対象となる収入と補助金は変更されず、3 番目の要素である活動の種類が置き換えられました(パラグラフ 47、48、51 ~ 59、パラグラフ 5、第 1 項、税法第 427 条第 1 項)。ロシア連邦)。 一般に、科学の研究開発、教育、医療、社会サービスの提供、スポーツ施設の活動など、活動の種類に変更はありませんが、いくつかの点で変更があるため、非営利団体に推奨されます。保険料軽減率を適用する目的で、新しい OKVED 2 に従って活動の種類の名前を再度明確にすること。

なお、所得割額を計算する場合、第1項及び各項に定める所得を合算して所得総額が求められます。 1条1.1条 ロシア連邦税法第 346.15 条、すなわち、販売収入、営業外収入、および第 3 条で言及されている収入。 ロシア連邦税法第 251 条に基づく規定は、簡易課税制度における課税対象を決定する際には考慮されません。

ここで説明した変更は 2017 年から施行されています。

保険料の課税対象。

連邦法第 335-FZ 修正条項。 ロシア連邦税法第 420 号、2018 年 1 月 1 日に発効。

科学、文学、芸術の作品に対する独占的権利。

原則として、保険料の課税対象は、労働関係の枠組み内、民法契約、著作者に有利な著作権契約、著作者に有利な契約に基づく個人に有利な支払いその他の報酬です。独占的権利とライセンス契約の疎外。 Artの新版では。 420 ロシア連邦税法、段落。 3 第 1 項の再定式化: 疎外協定に基づく 段落で指定された知的活動の結果に対する独占的権利。 1~12ページ 大さじ1 1225 ロシア連邦民法、出版ライセンス契約、提供に関するライセンス契約 段落で指定された知的活動の結果を使用する権利。 1~12ページ 大さじ1 1225 ロシア連邦民法これには、ユーザーと締結した契約に基づいて作品の作者に有利となるように、著作権管理組織が集団的に発生する報酬が含まれます。

これらの革新は、ロシア連邦の税法をロシア連邦の民法に準拠させることに関連しています。

同様の変更がアートの第 4 項にも加えられました。 ロシア連邦税法第 420 条および第 8 条第 8 条に準拠します。 421と段落。 2ページ3アート。 422は、保険料の課税対象として認められる支払額と認められない基準をそれぞれ示しています。

個人事業主。

個人起業家、弁護士、調停人、公証人、仲裁マネージャー、鑑定士、弁理士、およびロシア連邦の法律で定められた手続きに従って個人事業に従事するその他の者(以下、個人という)に対する保険料の課税対象。起業家)は、パラグラフに規定されている場合、対応する請求期間の開始時に設定される最低賃金(最低賃金)です。 3ページ 第1条第1条 ロシア連邦税法第 430 条に基づき、保険料の課税対象は、保険料の支払者が受け取る収入としても認識され、第 9 条に従って決定されます。 430 ロシア連邦税法。

つまり、個人起業家(およびその他の特定の人)は、最低賃金の規模に基づいて、また収入が30万ルーブルを超えた場合には、自分で保険料を支払いました。 – OPS の収入額の 1% を追加。

2018年以降、この規則は変更され、保険料の額は最低賃金に依存しなくなりました(以下を参照)。

保険料の計算根拠

保険料計算の基礎を決定する手順は第 2 条に定められています。 ロシア連邦税法第 421 条は、新版で 2018 年 1 月 1 日から施行されています。

第8条。 ロシア連邦税法第 421 条は、ロシア連邦民法の規範に準拠しました (上記を参照)。

特定のコスト基準が調整され、コストが文書化されていない場合に保険料を計算する際に受け入れられるようになりました(ロシア連邦税法第 421 条第 9 項)。

修正された段落の規範は次のとおりです。 大さじ9 421 ロシア連邦税法。 第8条第8項に規定する費用が発生した場合。 ロシア連邦税法第 421 条は文書で裏付けることができませんが、以下の金額 (未払所得額の割合として) の控除が認められます。

視聴覚作品(ビデオ、テレビ、映画)、レコード、放送メッセージ、またはケーブル ラジオまたはテレビ放送の作成 - 30%。

科学的著作物および開発、コンピュータプログラム、データベースの作成のため - 20%;

発見、選定成果、発明、実用新案の作成、工業デザイン、生産秘密(ノウハウ)、集積回路のトポロジー(使用開始から最初の2年間に受け取った収入額の割合) - 30%。

個人事業主が自ら支払う保険料の金額と計算・支払手順

2018 年以降、個人起業家や個人事業に従事するその他の人が自分で保険料を計算する手順が根本的に変わりました。 430 ロシア連邦税法。

2017年、個人事業主が自ら支払う強制健康保険と強制医療保険の保険料は、最低賃金に基づいて計算されました。

2018年以降、新しい手続きが施行されている。個人起業家と小作農(農家)世帯主(および構成員)は定額の保険料を支払う(表を参照)。

同時に、農民(農家)の強制健康保険と強制医療保険全体の保険料額は、これまでと同様に請求期間の定額額と全加入者数の積として決定されます。農民(農場)農場の責任者を含む、農民(農場)農場の責任者。

|

保険料 |

定額の保険料 |

||

|---|---|---|---|

|

個人事業主 |

|||

|

OPSの保険料: |

|||

|

請求期間中の支払者の収入が 300,000 ルーブルを超えないこと。 |

|||

|

請求期間中の支払者の収入が 300,000 ルーブルを超える場合。 |

26,545 ロシアルーブル + 300,000ルーブルを超える支払者の収入の1%。 請求期間中 |

29,354 ロシアルーブル + 300,000ルーブルを超える支払者の収入の1%。 請求期間中 |

32,448 ロシアルーブル + 300,000ルーブルを超える支払者の収入の1%。 請求期間中 |

|

強制健康保険の保険料限度額 |

(26,545ルーブル×8) |

(29,354ルーブル×8) |

(32,448ルーブル×8) |

|

強制医療保険の保険料 |

|||

|

農民(農場)農場 |

|||

|

OPSの保険料 |

|||

|

強制医療保険の保険料 |

|||

2017 年、個人起業家は以下の額の保険料を自分で支払う必要があることを思い出してください (2017 年 3 月 7 日付けのロシア連邦税務局の書簡 No. BS-4-11/4091@)。 OPS について:

支払者の収入が30万ルーブルを超えない場合。 請求期間中 - 1 最低賃金 (2017 年の場合は 7,500 ルーブル) x 26% x 12 か月として定義される金額。 = 23,400 摩擦。

支払者の収入が300,000ルーブルを超える場合。 請求期間中 - 1 最低賃金 (2017 年の場合は 7,500 ルーブル) x 26% x 12 か月として定義される金額。 + 300,000ルーブルを超える保険料の支払者の所得金額の1%。

この場合、支払者が支払う保険料の額は、最低賃金の8倍(2017年は7,500ルーブル)×26%×12か月として定義される金額を超えることはできません。 = 187,200 摩擦。

請求期間の強制医療保険の保険料額は、1 最低賃金 (2017 年は 7,500 ルーブル) x 5.1% x 12 か月として決定されます。 = 4,590 こすります。

2018年から強制健康保険と個人事業主の強制健康保険の保険料計算が根本的に変わり、保険料額は最低賃金によらず、今後3年間は定額が定められることになりました。 同時に、強制健康保険の保険料の追加割合が支払われる所得基準値 300,000 ルーブルは変更されておらず、強制健康保険の保険料の最高額は 200,000 ルーブルのままです。固定金額の8倍。

上記の革新に加えて、第 7 条は次のとおりです。 ロシア連邦税法第 430 号では、個人事業主の保険料の支払いを免除する場合を示しており、事業者は保険料の支払い免除申請書と添付書類を所在地の税務当局に提出する必要があることが明確化されています。登録。 これは新しい条件ではありません。実際、税務当局はこれまでも裏付け書類を要求しており、財務省の代表者からも支持を受けていました(2017 年 9 月 21 日付けレター No. 03-15-05/61112)。

個人起業家にとってのもう一つの変更点は、保険料の支払い期限が新たに定められることです(ロシア連邦税法第432条第2項)。

請求期間の保険料は、遅くとも現暦年の 12 月 31 日までに支払者によって支払われます。 この期限は変更されていません。

保険料は支払者の所得金額が300,000ルーブルを超える場合に計算されます。 請求期間中の料金は支払者によって支払われます 遅くともその年の7月1日まで請求期間が終了した後。 以前は、遅くとも翌年の4月1日までに支払う必要がありました。

保険料の試算未提出、新たな根拠。

連邦法第 335-FZ 修正条項。 2条7条。 ロシア連邦税法第 431 条により、保険料の計算が未提出と認められる根拠が変更されます。 これらのイノベーションは、2018 年 1 月 1 日に発効します。

変更に伴い、請求(報告)期間および請求(報告)期間の最後の3か月ごとの以下の指標に誤りがある場合、保険料の計算が行われていないものとみなされます。あたかも支払者によって提出された計算において、すべての個人の同じ指標の合計が保険料支払者全体の同じ指標に対応していないかのように:

個人に有利な支払い額およびその他の報酬に関する各個人の情報 - 計算の列 210;

確立された制限値内で強制健康保険の保険料を計算するための基礎 - 計算の列220。

健康保険の保険料の計算基準に基づいて計算され、上限値を超えない健康保険の保険料の額 - 計算の列240。

追加の率で強制健康保険の保険料を計算する根拠は、計算の列 280 です。

追加率での強制健康保険の保険料の額 - 計算の列 290。

また、すべての個人についてリストされた列の合計指標は、サブセクションの概要データに対応している必要があります。 1.1 および 1.3 セクション。 1回の計算。

被保険者を特定する信頼性の低い個人データなどの根拠が残っています。

税務当局は、これまでと同様に、電子形式での和解金の受領日の翌日(書面での和解金の受領日から10日後)までに、和解金が提出されていないことを通知する通知を支払者に送信します。 )。

ロシア連邦税法第 34 章「保険料」に多くの変更が加えられ、2018 年の保険料の計算と支払い、および保険料の計算書の提出時に考慮する必要があります。 ロシア連邦領土内での投資活動を刺激するとともに、個人起業家を含む保険料の支払いに経済的に正当な財政負担レベルを維持するために、イノベーションが採用された。

「平成30年1月1日以降の一時障害及び出産に係る強制社会保険及び強制年金保険の保険料計算基準の上限額について」

「ロシア連邦税法第 2 部第 426 条の改正について」

「カリーニングラード地域の経済特別区とロシア連邦の一部の立法改正について」

保険料の支払者は第 2 条に定義されています。 ロシア連邦税法第 419 条。 さまざまな種類の強制保険の枠組み内での控除は、雇用された従業員の未収所得額に関連してすべての雇用主によって行われなければならないだけでなく、拠出金を「自分のために」送金する起業家によっても行われなければなりません。 従業員の収入と個人起業家の収入に基づいて、料金と支払額を計算するアルゴリズムは大きく異なります。 以前、当サイトの記事で平成30年度の保険料申告書の提出方法についてお話しましたが、ここでは平成30年度の保険料率を見ていきます。

この法律は、次の保険料を移管する義務を定めています。

- 年金制度の財源を補充する。

- 社会保険制度内での資金の分配(病気休暇およびその他の給付金の返済)のため。

- 国民にさまざまな無料医療サービスを利用する権利を与える強制医療保険。

- 社会保険基金 - 職場での負傷や職業病の場合(基金の管轄下に残り、税務当局の影響を受けなかった唯一の種類の拠出)。

| 支払者のカテゴリ | 課税標準 | 入札 | 注記 | |

|---|---|---|---|---|

| 雇用者(法人または個人事業主)が雇用した人材のために寄付を行う | 年金基金の拠出金(2018年) | 今年の初めからの個人の課税所得の合計額が 1,021,000 ルーブル以内である。 | 22% | |

| 1,021,000ルーブルに相当する制限を超える収入額。 | 10% | |||

| 社会保険料 | 年初からの個人の課税所得が 815,000 ルーブルを超えないこと。 | 2,9% | ||

| 個人の収入が制限815,000ルーブルを超えている。 | 課税されない | |||

| ロシア連邦に一時的に滞在する外国人または国籍を持たない個人の所得(815,000ルーブル以内) | 1,8% | |||

| 健康保険料 | 従業員の課税所得(追加上限なし) | 5,1% | ||

| 「怪我」に対する貢献 | 保険料の対象となる人の所得 | 0,2-8,5% | プロフリークラスに応じて設定される合計32グループの料金体系 | |

| 「自分のために」寄付金を支払う個人起業家 | 定額「年金」拠出金 | 個人起業家の年収は30万ルーブル以内です。 | ルーブル 26,545.00 | 2018年の年金基金への拠出率は最低賃金に依存せず、定額に設定されています。 |

| 個人起業家の収入が年間制限30万ルーブルを超えている。 | 1% | 個人事業主の年金保険への拠出総額の上限は212,360ルーブルです。 (26,545×8) | ||

| 健康保険の定額保険料 | 個人事業主の年収 | ルーブル 5,840.00 | 料金は最低賃金に依存せず定額で設定されています |

優遇料金

平成30年度の簡易税制による保険料の軽減措置が事業者に適用されます。 一部の「単純な人」には、雇用された職員の収入から控除される特別な関税額があります。

- 「年金」保険料の場合 - 20%。

- 健康保険と社会保険への拠出 – 0%。

2018年の簡易課税制度に基づく保険料は、主な事業が第1条第5項に定める法人及び個人事業主に該当する場合、優遇税率に軽減される。 427 ロシア連邦税法。 追加の要件として、総収入の少なくとも 70% が主な事業活動によるものでなければならず、年間許容収入額の上限は 7,900 万ルーブルに制限されています。 同様の特典は、あらゆる課税対象に対して簡易課税制度の下で運営されている非営利および慈善団体にも適用できます。

薬局分野で活動し、UTIIを使用している事業体に対しては、2018年に年金基金への同じ率の優遇条件での拠出を設定することができます。 特許に関する個人起業家の特定の活動に対しても、同様の保険料率が適用されます(ロシア連邦税法第 427 条第 9 項第 1 項)。 表 2 にリストされている人は、2018 年の社会保険および医療保険の拠出金および年金基金への保険拠出も優先条件で行うことができます。

| 支払者のカテゴリ | 保険移転の方向性 | 入札、% |

|---|---|---|

|

厚生年金基金(従業員の所得別2018年拠出額の割合) | 13 |

| 2,9 | ||

| 1,8 | ||

| 強制医療保険 | 5,1 | |

| 情報技術の分野で活動し、ソフトウェア製品の開発と適応に従事する法人 | 年金拠出金 | 8 |

| 社会保険 | 2 | |

| 外国人の社会保険 | 1,8 | |

| 健康保険 | 4 | |

| スコルコボプロジェクトの参加者 | 年金基金 | 14 |

| 強制加入の医療保険と社会保険 | 0 | |

| ロシア国際船舶登録簿に記載されている船舶の乗組員に賃金を支払う組織 | あらゆる種類の寄付 | 0 |

ステータスを持つ法人および個人起業家:

|

年金基金 | 6 |

| 社会保険 | 1,5 | |

| 強制医療保険 | 0,1 | |

| アニメーション作品を制作するロシアの団体 | 年金基金 | 8 |

| ロシア連邦国民の収入からの社会保険料控除 | 2 | |

| 外国籍者の所得から社会保険料を負担する | 1,8 | |

| 強制健康保険 | 4 |

追加料金

年金保険の場合 ロシア連邦税法第 428 条により、追加の関税率が割り当てられています。 これらの拠出金を計算する際、課税所得のレベルに制限はありません。

職場での労働条件の特別な評価を実施していない雇用主の場合、評価率は、従業員のカテゴリーおよび実行される作業の種類に応じて、次のようになります。

- 6% - 重労働の労働者(リスト No. 2 および「小規模」リスト - 法律 No. 400-FZ の第 1 部、第 30 条の 2 ~ 18 項)。

- 9% - 地下施設や「ホットな」店舗などで働く人向け。 (リスト No. 1 - 2013 年 12 月 28 日法律第 400-FZ 号第 30 条第 1 部第 1 項)。

特別な評価が実施された場合、追加料金の額は割り当てられた危険等級に応じて異なり、0% (最適かつ許容される条件の等級) から 8% (職場に関連して) の範囲で変動します。危険レベルが高い):

- 8% - 第 4 レベルの危険な労働条件。

- 7% - 有害レベル、サブクラス 3.4。

- 6% - 有害レベル、サブクラス 3.3。

- 4% - 有害レベル、サブクラス 3.2。

- 2% - 有害レベル、サブクラス 3.1。

- 0% - 最適かつ許容可能なレベルのクラス 1 および 2 の料金。

GPC協定に基づく保険料

GPC 契約が個人と締結されている場合、2018 年の税金と拠出金は次のアルゴリズムに従って計算され、支払われる必要があります。

- 個人所得税は、業務の遂行者が個人(個人起業家ではない)である場合に限り、税務署によって源泉徴収されます。 この場合、収入の受取人は、雇用主に申請書を書くことにより、GPC契約に基づく仕事およびサービスの遂行に関連する文書化された費用の額について、職業上の控除を受ける権利を行使することができます(税法第221条)ロシア連邦法典)。

- 年金および健康保険の拠出金は、次の場合に支払われます(ロシア連邦税法第 420 条第 1 項)。

- 契約の主題は仕事の遂行またはサービスの提供です。

- 著作権契約が締結されている場合。

- この契約に基づいて、文学、音楽、芸術的方向性の作品、または科学作品の権利が譲渡されます。

- GPC 協定に基づく社会保険料は、協定に特に指定されていない限り、発生または支払われません。