Imposte sui premi assicurativi all'anno. Importi dei premi assicurativi. Premio assicurativo per OPS

UST o imposta sociale unificata: così venivano precedentemente chiamati i contributi assicurativi dei datori di lavoro per i dipendenti. Nel 2010, l’imposta sociale unificata è stata abolita, ma il termine è rimasto: molti contabili, per abitudine, continuano a chiamare i contributi assicurativi “imposta sociale”. Cos'è l'imposta sociale unificata e in quale forma esiste ora, lo capiremo nell'articolo.

Fino al 2010, l'imposta sociale unificata era regolata dal capitolo 24 del Codice fiscale della Federazione Russa. Quindi questa sezione della legge, così come l'imposta stessa, è stata abolita e l'amministrazione dei pagamenti assicurativi è stata trasferita alla Cassa pensione della Federazione Russa, al Fondo delle assicurazioni sociali e al Fondo dell'assicurazione medica obbligatoria.

Nel 2017, i pagamenti per l’assicurazione obbligatoria, ad eccezione dei contributi per infortuni, sono stati nuovamente trasferiti sotto la giurisdizione del Servizio fiscale federale.

Allora qual è il nome corretto per l’imposta sociale unificata nel 2018? Solo “premi assicurativi”. Sono regolati dal capitolo 34 del Codice Fiscale della Federazione Russa.

Chi paga i premi assicurativi (UST) nel 2018

Tutti coloro che utilizzano manodopera salariata. Si tratta di organizzazioni e singoli imprenditori che assumono dipendenti con contratti di lavoro. Tutti sono tenuti a versare i contributi per quattro tipi di assicurazione obbligatoria:

- pensione;

- medico;

- sociale;

- da infortuni sul lavoro.

Se un dipendente è stato assunto con contratto civile per svolgere alcuni lavori o servizi, i contributi devono essere versati solo per la pensione e l'assicurazione sanitaria. Altre tasse sono previo accordo tra le parti. In caso di dubbi sulla correttezza dei premi assicurativi e sulle detrazioni da pagare per un determinato dipendente, consultare gli specialisti. Ciò contribuirà a prevenire sanzioni e problemi con le autorità fiscali in futuro. Se l'azienda non dispone di un contabile competente nel suo staff, vi consigliamo di rivolgervi a professionisti del servizio.

Il datore di lavoro versa tutti i contributi a proprie spese. È illegale trasferire il carico fiscale sul lavoratore, anche se lui è d'accordo.

Per ulteriori informazioni su come i singoli imprenditori pagano i premi assicurativi per se stessi, leggi l'articolo

Tariffe dei premi assicurativi (UST) nel 2018, tabella

Questa tabella mostra le tariffe standard per il 2018:

|

Tipo di assicurazione |

Offerta |

Documento normativo |

|

Assicurazione pensionistica obbligatoria* |

comma 1 art. 426 Codice Fiscale della Federazione Russa |

|

|

Assicurazione sanitaria obbligatoria |

clausola 3 art. 426 Codice Fiscale della Federazione Russa |

|

|

Assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità** |

clausola 2 art. 426 Codice Fiscale della Federazione Russa |

|

|

Assicurazione contro gli infortuni sul lavoro e le malattie professionali |

dallo 0,2% all'8,5% |

Articolo 1 della legge federale del 22 dicembre 2005 N 179-FZ |

* Se il reddito annuo del dipendente raggiunge il limite di RUB 1.021.000. Entro la fine dell’anno l’aliquota verrà ridotta al 10%.

** Se il reddito annuo di un dipendente raggiunge il limite di 815.000 rubli, i pagamenti dell’assicurazione sociale non vengono addebitati.

Scadenze per il pagamento dei premi assicurativi (UST) nel 2018

La scadenza è la stessa per tutti i tipi di assicurazione: fino al 15 del mese successivo a quello di maturazione del reddito. Se il 15 cade in un fine settimana, la scadenza è spostata al giorno lavorativo successivo.

Tassi di premio assicurativo ridotti

Informazioni dettagliate su chi ha diritto alle aliquote ridotte nel 2018 e a quali condizioni può essere applicato il beneficio sono contenute nell'articolo 427 del Codice Fiscale della Federazione Russa.

Ecco le categorie più comuni di beneficiari:

- Imprenditori e organizzazioni del sistema fiscale semplificato che sono impegnati nei tipi di attività elencati nella clausola 5 della clausola 1 dell'art. 427 Codice Fiscale della Federazione Russa.

- Imprenditori sul sistema dei brevetti in relazione ai pagamenti ai dipendenti impegnati in attività specificate nel brevetto (eccetto noleggio, vendita al dettaglio e ristorazione).

- Organizzazioni e imprenditori dell'UTII che svolgono attività farmaceutiche (farmaceutiche).

Per tutti i datori di lavoro sopra elencati, nel 2018 la tariffa dell'assicurazione pensionistica è del 20% e la tariffa dell'assicurazione sociale e medica è dello 0%.

Purtroppo per loro nel 2019 questo vantaggio non sarà più valido: la durata di validità delle tariffe ridotte non è stata prolungata.

Il Ministero delle Finanze della Federazione Russa, nella lettera n. 03-15-06/54260 del 1 agosto 2018, ha inoltre annunciato che l'estensione dei benefici per le piccole imprese impegnate nella sfera produttiva e sociale non è prevista nella bilancio.

Per i restanti beneficiari indicati nell'articolo 427 del Codice Fiscale della Federazione Russa, i benefici continueranno ad applicarsi, ma con lievi modifiche.

Prossimi cambiamenti nei premi assicurativi

Oltre all’abolizione dei benefici, nel 2019 i datori di lavoro dovranno affrontare i seguenti cambiamenti:

Il limite per i contributi all’assicurazione pensionistica cambierà a 1.150.000 rubli, per i pagamenti all’assicurazione sociale a 865.000 rubli.

La tariffa del 22% per l'assicurazione pensionistica diventerà permanente. Prima di ciò, la tariffa generale era del 26% e il tasso del 22% avrebbe dovuto essere in vigore solo nel 2017-2020.

Aumenteranno anche i contributi fissi degli imprenditori per se stessi.

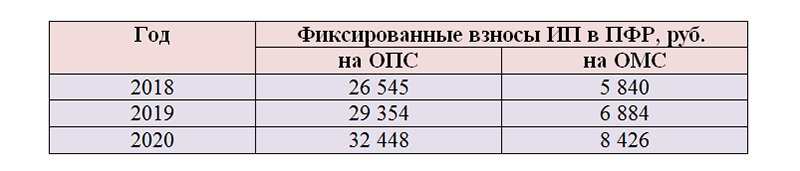

Nel 2019, i singoli imprenditori dovranno pagare da soli:

RUB 29.354 per l'assicurazione pensionistica obbligatoria;

RUB 6.884 per l’assicurazione sanitaria obbligatoria.

Non cambia nulla per quanto riguarda la rata dell'1% sui redditi superiori a 300mila rubli.

L'importo massimo del pagamento per i singoli imprenditori per OPS nel 2019 sarà di 234.832 rubli. (8 × 29.354 sfregamenti).

Inoltre, nel 2019, i singoli imprenditori che desiderano pagare volontariamente i premi assicurativi in caso di invalidità temporanea e in relazione alla maternità dovranno versare 3.925,44 rubli al bilancio del Fondo federale delle assicurazioni sociali della Russia.

Gli importi dei premi assicurativi e delle prestazioni cambiano continuamente e talvolta è molto difficile tenere traccia delle innovazioni. La confusione sulle aliquote fiscali può portare a sanzioni. Comprendere la complessità dei premi assicurativi e pagare tutte le tasse in tempo non è difficile se ti avvali del supporto di professionisti. I dipendenti del servizio ti aiuteranno a comprendere le riforme fiscali e si occuperanno della comunicazione con l'ufficio delle imposte. Provalo: è molto conveniente!

Come risparmiare sui premi assicurativi

Ci sono pochi modi legali, ma esistono.

Ad esempio, puoi concludere con un potenziale dipendente non un contratto di lavoro, ma un contratto studentesco. Le borse di studio convenzionate non sono soggette a contributi assicurativi.

L'articolo 422 elenca i pagamenti che non sono soggetti a contributi assicurativi. Una parte dello stipendio di un dipendente può essere sostituita con questi pagamenti. Pertanto, non sono tassati l'aiuto finanziario fino a 4mila rubli all'anno, l'aiuto finanziario per la nascita e l'adozione di un bambino fino a 50mila rubli per figlio, l'indennità giornaliera di qualsiasi importo e il risarcimento per le spese di viaggio, ecc.

Se utilizzi i servizi di persone fisiche con contratti civili, oltre all'imposta sul reddito delle persone fisiche, devi pagare il 22% dei contributi pensionistici e il 5,1% dei contributi medici dalla retribuzione prevista da questo contratto. Cerca una persona che fornisca gli stessi servizi, ma sia registrata come imprenditore individuale. Stipula un accordo con lui come imprenditore individuale e poi pagherà per sé le tasse e i contributi.

Consideriamo la procedura per il calcolo e il pagamento dei premi assicurativi nel 2018. Vedi il calcolo della base imponibile massima per alcuni tipi di assicurazioni per il 2018 in base al Codice Fiscale della Federazione Russa.

Dal 1° gennaio 2018 i premi assicurativi aumenteranno. Nell'articolo troverete una tabella delle tariffe dei premi assicurativi, i nuovi limiti di base e le scadenze per il pagamento dei premi assicurativi nel 2018.

Premi assicurativi nel 2018: tabella tariffaria

L’importo dei premi assicurativi per il 2018 non cambierà. Il tasso del premio assicurativo generale per il 2018 è del 30%. I pagatori effettuano detrazioni per i premi assicurativi entro l'importo massimo stabilito della base imponibile alle aliquote precedenti:

- 22% – contributi all'assicurazione pensionistica obbligatoria (OPI).

- 5,1% – contributi per l'assicurazione sanitaria obbligatoria (CHI).

- 2,9% – contributi all'assicurazione sociale obbligatoria (OSS).

Tali tariffe devono essere applicate fino a quando il reddito del lavoratore dipendente per competenza dall’inizio dell’anno non supera la base massima. E dall'importo in eccesso, i contributi devono essere calcolati alle seguenti aliquote:

- 10% – contributi pensionistici,

- 5,1% – contributi medici,

- 0% – contributi in caso di malattia e maternità.

In una nota

L’aliquota generale del 30% sui premi assicurativi sarà valida fino al 2020 compreso (legge n. 361-FZ del 27 novembre 2017).

La tariffa per il contributo per infortuni è fissata individualmente per ciascuna organizzazione. Il suo tasso è determinato dalla classe di rischio professionale assegnata all'organizzazione. Per il primo l’importo del contributo è dello 0,2%, per l’ultimo del trentaduesimo – 8,5%. Se un'organizzazione opera da tre anni senza infortuni o altre violazioni nel campo della tutela del lavoro, può ricevere uno sconto fino al 40% sulla tariffa. Allo stesso tempo, il fondo controllerà lo svolgimento di una valutazione speciale dei luoghi di lavoro e l'organizzazione delle visite mediche obbligatorie.

La tabella 1 mostra le tariffe dei premi assicurativi per il 2018 in funzione del valore massimo della base.

Tabella 1. Tabella delle tariffe (tariffe) dei premi assicurativi nel 2018

Facciamo un esempio di come determinare la tariffa e calcolare i premi assicurativi nel 2018.

Lo stipendio del vicerettore dell'istituto statale "Università" I.F. Baryshnikov è di 70.000 rubli. Nel mese di dicembre il contabile ha versato al vicerettore 200.000 rubli. premi.

L'istituzione applica tariffe assicurative generali. Il tasso di premio per l'assicurazione contro gli infortuni e le malattie professionali è dello 0,2%. Il contabile ha calcolato l'importo dei contributi come segue.

La base imponibile dal 1 aprile al 31 dicembre sarà di 1.040.000 rubli. (70.000 RUB × 12 mesi + 200.000 RUB).

Baryshnikov ha un'unica base imponibile sia per le pensioni che per i contributi sociali.

A dicembre la base imponibile supererà il limite:

- per i contributi pensionistici di 19.000 rubli. (1.040.000 – 1.021.000);

- contributi sociali per 225.000 rubli. (1.040.000 –815.000).

- per i contributi pensionistici – 251.000 rubli. (70.000 + 200.000 – 19.000);

- contributi sociali – 45.000 rubli. (70.000 + 200.000 – 225.000).

Contributi maturati alle aliquote generali dai pagamenti di dicembre, che non superano l'importo massimo.

- i contributi pensionistici ammontavano a 55.220 rubli (251.000 rubli × 22%);

- contributi sociali – 1305 rub. (RUB 45.000 × 2,9%).

Non è necessario versare contributi sociali in eccesso.

Cambiamenti nei premi assicurativi dal 2018

Nel corso del 2018 si sono verificate le seguenti variazioni nei premi assicurativi:

- La dimensione della base massima per OPS e OSS è stata aumentata;

- Sono stati modificati diversi codici reddito sui quali vengono accreditate alcune tipologie di pagamenti;

- Sono state apportate modifiche all'articolo del Codice Fiscale della Federazione Russa che regola l'applicazione delle tariffe ridotte.

Dal 6 gennaio 2018 sono state apportate modifiche alla procedura di finanziamento delle misure preventive in materia di tutela del lavoro attraverso i contributi all'assicurazione obbligatoria contro gli infortuni. Per ricevere un risarcimento per l'acquisto di indumenti da lavoro, dispositivi di protezione individuale e scarpe antinfortunistiche, è necessario presentare una copia della conclusione del Ministero dell'Industria e del Commercio che confermi la produzione di questi prodotti nella Federazione Russa. Anche il tessuto e gli altri materiali utilizzati nella produzione devono essere russi.

Base limite per i premi assicurativi nel 2018

Nel 2018 il governo ha aumentato il limite per il calcolo dei premi assicurativi (risoluzione del governo della Federazione Russa del 15 novembre 2017 n. 1378). Allo stesso tempo, la disposizione principale è rimasta invariata: la base massima è stata stabilita solo per i contributi alla Cassa pensione e al Fondo delle assicurazioni sociali. E i contributi per l'assicurazione sanitaria e gli infortuni vengono prelevati da qualsiasi importo.

La base massima dei premi assicurativi nel 2018 è pari a:

- per l’assicurazione sociale – 815 mila rubli,

- assicurazione pensionistica – 1.021 mila rubli.

La base massima per il calcolo dei premi assicurativi nel 2018 per l'assicurazione medica obbligatoria e l'assicurazione di NS e PZ non è stabilita. Per i guadagni superiori al massimo legale, viene prelevato il 10% per l'assicurazione pensionistica. Per le assicurazioni sociali tutti gli accantonamenti vengono effettuati solo fino al limite massimo.

Tabella 2. Nuovi limiti ai premi assicurativi per il 2018

Controlla il calcolo dei premi assicurativi utilizzando le formule del Servizio fiscale federale.

Scadenze per il pagamento dei premi assicurativi nel 2018

I premi assicurativi devono essere pagati entro il 15 del mese successivo. Questo è un requisito dell'articolo 34 del Codice Fiscale della Federazione Russa. Se la data di scadenza cade in un giorno festivo ufficiale, il termine di pagamento viene posticipato al giorno lavorativo successivo.

I contributi si considerano pagati nel momento in cui viene impartito l'ordine di pagamento alla banca. In questo caso devono essere soddisfatte due condizioni:

- L'ordine viene compilato senza errori;

- Sul conto del pagatore è presente una quantità sufficiente di fondi.

Tabella 3. Scadenze per il pagamento dei premi assicurativi nel 2018

Pagamento dei premi assicurativi nel 2018

Il codice di classificazione del bilancio è un campo obbligatorio che viene compilato al momento del versamento dei contributi. Nell'ordine di pagamento, KBK è indicato nel campo 104. I contributi per i dipendenti al Servizio fiscale federale nel 2018 devono essere pagati per ciascun tipo di assicurazione.

Il 23 aprile 2018 è entrata in vigore l'ordinanza n. 35n del Ministero delle Finanze del 28 febbraio 2018. Modifica la BCC per includere nel bilancio penalità e ammende sui contributi trasferiti all'assicurazione pensionistica obbligatoria per i dipendenti che hanno diritto al pensionamento anticipato. L'articolo 428 del Codice Fiscale prevede la differenziazione dell'aliquota tariffaria aggiuntiva a seconda che sul luogo di lavoro di questi lavoratori sia stata effettuata o meno una valutazione speciale delle condizioni di lavoro. Gli importi dei contributi maturati con aliquote diverse sono stati trasferiti a BCC separate.

Non esisteva una tale gradazione per sanzioni e multe. Sono stati elencati utilizzando lo stesso codice, indipendentemente dal tasso applicato al ritardo nel pagamento: con o senza accertamento speciale. Dal 23 aprile 2018 sono state introdotte nuove BCC per il pagamento di sanzioni e multe a tariffa aggiuntiva. La tabella mostra gli attuali codici di classificazione del bilancio tenendo conto delle innovazioni.

Tabella 4. Pagamento dei premi assicurativi nel 2018

|

Nome dei contributi |

|||

|

1821020201061010160 |

18210202010062110160 |

18210202010063010160 |

|

|

18210202090071010160 |

18210202090072110160 |

18210202090073010160 |

|

|

18210202101081013160 |

18210202101082013160 |

18210202101083013160 |

|

|

Aggiungere. tariffa 1 senza tariffa speciale |

18210202131061010160 |

18210202131062110160 |

18210202131063010160 |

|

Aggiungere. tariffa 1 con prezzo speciale |

18210202131061020160 |

18210202131062100160 |

18210202131063000160 |

|

Aggiungere. tariffa 2 senza tariffa speciale |

18210202132061010160 |

18210202132062110160 |

18210202132063010160 |

|

Tariffa aggiuntiva 2 con prezzo speciale |

18210202132061020160 |

18210202132062100160 |

18210202132063000160 |

|

Dimensioni fisse OPS |

18210202140061110160 |

18210202140062110160 |

1821020214006010160 |

|

Assicurazione medica obbligatoria a misura fissa |

18210202103081013160 |

18210202103082013160 |

18210202103083013160 |

|

Assicurazione contro infortuni e danni |

39310202050071000160 |

39310202050072100160 |

39310202050073000160 |

Per i contributi all'assicurazione pensionistica di importo fisso, versati dai singoli imprenditori, dal 23 aprile 2018 viene applicato un BCC, come indicato nella tabella. Nella vecchia versione, i contributi venivano calcolati dal reddito fino a 300 mila rubli. e più di 300 mila rubli sono stati trasferiti a diversi codici di reddito di bilancio.

In caso di domande sull'utilizzo dei codici KBK, utilizzare. Nel servizio puoi determinare la BCC per un pagamento o scoprire il tipo di pagamento per una BCC specifica.

Tariffe dei premi assicurativi ridotte nel 2018

L'Ispettorato fiscale prevede di fornire agli utenti che effettuano la segnalazione elettronica ulteriori opzioni per il controllo dei documenti nella fase di invio. Gli errori rilevati dal Servizio fiscale federale potranno essere visualizzati e corretti in modo indipendente.

La tariffa del premio assicurativo per il 2018 è stabilita dalla legge e alcune tipologie di tariffe sono cambiate dall'inizio dell'anno. Parleremo di questi cambiamenti e di altre sfumature delle tariffe assicurative nell'articolo seguente.

I pagatori dei premi assicurativi sono elencati all'art. 419 Codice Fiscale della Federazione Russa:

Per ulteriori informazioni sui pagatori dei premi assicurativi, vedere questo pubblicazioni .

La legislazione nel campo dei premi assicurativi viene periodicamente adeguata e i funzionari del Ministero delle finanze e del Servizio fiscale federale la interpretano a modo loro. Ecco alcune delle modifiche (effettive e previste) e chiarimenti:

- Dal 01.01.2018 i contributi dei singoli imprenditori alla Cassa pensione non sono vincolati al livello del salario minimo e sono fissati sotto forma di importi fissi per i prossimi anni (2018-2020) nell’art. 430 Codice Fiscale della Federazione Russa:

- I funzionari del Ministero delle Finanze nella lettera del 12.02.2018 n. 03-15-07/8369 (inviata con la lettera del Servizio fiscale federale del 21.02.2018 n. GD-4-11/3541@) hanno vietato gli imprenditori individuali in regime speciale (STS, UTII e brevetto) dalla riduzione dei redditi percepiti per le spese nel calcolo dei contributi. E solo i singoli imprenditori del sistema fiscale generale possono farlo. Allo stesso tempo, il Servizio fiscale federale ha precedentemente confermato la possibilità di semplificatori utilizzando l'oggetto "redditi meno spese" per pagare l'1% alla Cassa pensione della Federazione Russa sulla differenza tra entrate e spese (revisione delle posizioni giuridiche del Corte costituzionale e suprema, approvata dal Servizio fiscale federale della Russia il 23 gennaio 2018).

- È probabile che presto gli assicurati dovranno preparare i rapporti sui contributi (ERSV) in un modulo aggiornato (al momento in cui scrivo, il progetto di decreto del Servizio federale delle contribuzioni è in fase di discussione pubblica).

- È previsto che i residenti dei TOP (territori di sviluppo avanzato) e i residenti del porto franco di Vladivostok potranno applicare aliquote ridotte sui premi assicurativi per 10 anni dal periodo di acquisizione di tale status.

Scopri le innovazioni fiscali dal ns .

Gruppi di tariffe assicurative

Il tasso del premio assicurativo è il tasso stabilito dalla legge in base al quale vengono calcolati gli obblighi dell’assicuratore. Ogni tipologia di contributo ha una propria tariffa.

Convenzionalmente, le tariffe dei premi assicurativi possono essere suddivise in 4 gruppi:

- percentuale - fissata come percentuale della base del premio assicurativo (ad esempio: 22%, 5,1%, ecc.);

- totale - indicato in importi fissi senza riferimento alla base dei premi assicurativi (ad esempio, contributi fissi dei singoli imprenditori per se stessi);

- combinato - sono una combinazione di un tasso percentuale e di un tasso somma (ad esempio, il tasso di contribuzione per i singoli imprenditori con un reddito superiore a 300.000 rubli).

Le tariffe per i premi assicurativi per il 2018 sono presentate per chiarezza sotto forma di tabella/diagramma utilizzando le informazioni del Codice Fiscale della Federazione Russa per ciascun tipo di contributo secondo i seguenti elementi:

- 426 (tariffe base per l'anno in corso);

- 427 (tariffe ridotte dei premi assicurativi nel 2018);

- 428, 429 (tariffe aggiuntive).

Tariffe aggiuntive separate sono previste dall'art. 429 del Codice Fiscale della Federazione Russa sulla sicurezza sociale dei membri dell'equipaggio di volo degli aerei dell'aviazione civile e di alcune categorie di dipendenti delle società dell'industria del carbone.

La completezza, correttezza e tempestività del pagamento dei premi assicurativi di cui sopra sono controllati dai funzionari fiscali.

Aliquote contributive secondo la legge n. 125-FZ

Secondo la legge sull'assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali del 24 luglio 1998 n. 125-FZ, vengono pagati i contributi “per infortuni” .

Si tratta di pagamenti obbligatori trasferiti dagli assicurati al Fondo delle assicurazioni sociali. Di questi, ai soggetti viene corrisposto un risarcimento per danni alla salute (ricevuto durante lo svolgimento di mansioni lavorative).

Questo tipo di premio assicurativo (a differenza di quelli sopra elencati) non è controllato dalle autorità fiscali. Sono controllati dalle assicurazioni sociali.

La differenza tra questo tipo di contributo e gli altri premi assicurativi obbligatori risiede nella speciale tecnologia con cui vengono determinati (approccio individuale).

Le tariffe dei premi assicurativi per l'anno 2018 “per infortuni” sono riportate all'art. 1 della legge del 22 dicembre 2005 n. 179-FZ. Il fatto che siano ancora rilevanti nel 2018 è precisato dall’art. 1 della legge del 31 dicembre 2017 n. 484-FZ.

Nel 2018 (come negli anni precedenti) sono in vigore 32 aliquote contributive “per infortuni”, un'aliquota separata per ciascuna classe di rischio professionale.

L’aliquota dei contributi “per infortuni” si differenzia dagli altri premi assicurativi per il modo specifico in cui sono stabiliti:

- per ciascun contraente le tariffe vengono stabilite annualmente dagli specialisti delle assicurazioni sociali;

- il loro valore dipende dalla classe di rischio professionale dell’attività principale dell’organizzazione;

- il tipo principale di attività deve essere confermato presentando al Fondo delle assicurazioni sociali (ogni anno entro il 15 aprile) un pacchetto di documenti (domanda di conferma del tipo principale di attività, un certificato di conferma e una copia delle spiegazioni al saldo foglio);

- in assenza di tale pacchetto di documenti, gli specialisti del fondo fisseranno autonomamente l’aliquota contributiva in base al tipo di attività con la classe di rischio professionale più elevata.

Vediamo un esempio di come l'aliquota contributiva “per infortuni” dipenda dalla presenza/assenza di conferma della tipologia principale di attività.

Scopri come la conferma tempestiva dell'attività principale dell'azienda influisce sulla tariffa.

Esempio 1

StroyProekt LLC ha ricevuto entrate lo scorso anno per il seguente importo (per tipo di attività):

* Gli specialisti di StroyProekt LLC hanno preso la classe di rischio professionale dall'appendice dell'Ordine del Ministero del Lavoro del 30 dicembre 2016 n. 851n.

** L'aliquota contributiva “per infortuni” è indicata ai sensi dell'art. 1 della legge del 22 dicembre 2005 n. 179-FZ.

Conclusione: l'attività principale di StroyProekt LLC è la progettazione edile - OKVED 41.10 (quota maggiore delle entrate: 31,24%). Il tasso del premio assicurativo è 0,2.

Entro e non oltre il 16/04/2018 (riprogrammato da domenica 15/04/2018), StroyProekt LLC deve inviare i documenti necessari all'FSS per confermare il tipo principale di attività.

Scopri cosa pensa la Cassa delle assicurazioni sociali riguardo allo slittamento dei termini per la rendicontazione dalla pubblicazione.

Esempio 2

Cambiamo le condizioni dell'esempio 1: StroyProekt LLC non ha confermato il tipo di attività principale.

Di conseguenza, gli specialisti del fondo hanno stabilito in modo indipendente il tasso del premio assicurativo "per infortuni" per StroyProekt LLC, scegliendo il tasso massimo - 1.2.

Conclusione: l'assenza nel Fondo delle assicurazioni sociali di documenti che confermino l'attività principale di StroyProekt LLC ha portato a una situazione in cui la società dovrà pagare contributi per un importo 6 volte superiore alla tariffa “confermata”.

Tariffe per gli imprenditori

I singoli imprenditori calcolano e pagano i contributi secondo due schemi:

- come datori di lavoro (calcolando i premi assicurativi dal reddito dei propri dipendenti);

- per te stesso (indipendentemente dal fatto che il singolo imprenditore abbia dipendenti o meno).

Allo stesso tempo, il singolo imprenditore versa per sé i contributi all’assicurazione sanitaria obbligatoria e i contributi all’assicurazione sanitaria. Si conclude così la parte obbligatoria dei premi assicurativi per i singoli imprenditori. Resta tuttavia la possibilità di versare volontariamente contributi nell'ambito dell'assicurazione in caso di invalidità o in relazione alla maternità. Pagando tali contributi, l'imprenditore ha diritto a ricevere prestazioni al verificarsi di un evento assicurato (malattia o parto).

Parliamo di tipi moderni di certificati di congedo per malattia negli articoli:

- ;

Scopri di più sulle tariffe dei premi assicurativi per il 2018 per i singoli imprenditori nella sezione successiva.

Formula tariffaria combinata per imprenditori individuali

Tariffe dell'assicurazione pensionistica obbligatoria (OPI) dal 2018:

- stabilito sotto forma di pagamento fisso (se il reddito del singolo imprenditore non supera i 300.000 rubli);

- sono calcolati in modo combinato per redditi superiori a 300.000 rubli. (pagamento fisso + percentuale di reddito in eccesso rispetto all'importo di 300.000 rubli).

Nel 2018, i premi assicurativi per OPS (SV OPS) sono calcolati come segue (sottoclausola 1, clausola 1, articolo 430 del Codice Fiscale della Federazione Russa):

Se D ≤ 300.000 sfreg. → SV OPS = 26.545 rubli.

Se D > 300.000 rub. → SV OPS = 26.545 rubli. + 1% × [D - 300.000 rub.]

Allo stesso tempo, l'IMV dell'assicurazione pensionistica obbligatoria per il periodo di fatturazione non può superare 8 volte l'importo fisso dei premi assicurativi per l'assicurazione pensionistica obbligatoria.

In altre parole, se il reddito di un singolo imprenditore nel 2018 non supera i 300.000 rubli, non avrà bisogno di alcun calcolo. Prenderà l'importo dei premi assicurativi per l'assicurazione obbligatoria dal codice fiscale della Federazione Russa: 26.545 rubli. Se il limite è di 300.000 rubli. superato, è impossibile fare a meno del calcolo. Per un esempio di tale calcolo, vedere sotto.

Calcolo dei contributi mediante la formula tariffaria combinata

Diamo un'occhiata al calcolo dei contributi pensionistici per i singoli imprenditori con un reddito nel 2018 superiore a 300.000 rubli.

Esempio 3

L'imprenditore individuale E.T. Krasilnikov applica un sistema fiscale generale e lavora senza il coinvolgimento di manodopera salariata. I suoi indicatori di prestazione nel 2018:

- reddito: 5.638.339 rubli;

- spese: 4.060.788 rubli.

Pertanto, per calcolare i contributi all'assicurazione pensionistica obbligatoria, il reddito dell'imprenditore individuale E.T. Krasilnikov (ridotto dell'importo delle spese) ammontava a 1.577.551 rubli. (5 638 33 - 4 040 788).

Da RUB 1.577.551 supera i 300.000 rubli, E.T. Krasilnikov deve applicare la formula per calcolare l'importo dei contributi all'assicurazione pensionistica obbligatoria per il 2018:

OPS SV = 26.545 + 1%× (1.577.551-300.000) = 42.321 rubli.

I premi assicurativi regolati dalle norme del cap. 34 del Codice Fiscale della Federazione Russa verrà applicato nel 2018 con adeguamenti effettuati a Capodanno. Poiché per il secondo anno saranno amministrati dalle autorità fiscali in conformità con il Codice Fiscale della Federazione Russa, ciò non è una sorpresa per i pagatori di premi assicurativi: la legislazione fiscale viene continuamente riformata.

Leggi le modifiche alla procedura di calcolo e pagamento dei premi assicurativi che devono essere presi in considerazione nel 2018 nel materiale proposto.

Il valore massimo della base per i premi assicurativi nel 2018.

Per i pagatori di premi assicurativi che effettuano pagamenti a privati, viene stabilito un valore base massimo per il calcolo dei premi assicurativi:

per l'assicurazione pensionistica obbligatoria (OPI);

per l’assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità.

Poiché la base per i premi assicurativi è determinata dall'importo totale maturato dall'inizio del periodo di fatturazione, dagli importi dei pagamenti e di altre remunerazioni a favore di un individuo che superano il valore massimo stabilito della base per il calcolo dei premi assicurativi, come regola generale , i premi assicurativi non vengono addebitati (clausola 3 dell'articolo 421 del Codice fiscale della Federazione Russa).

Il capitolo 34 del Codice Fiscale della Federazione Russa stabilisce una determinata procedura per il calcolo dell'importo massimo della base dei premi assicurativi, che viene stabilita annualmente dal Governo della Federazione Russa, come fatto per il 2018 con Decreto del Governo della Federazione Russa del 15 novembre 2017 n. 1378 (vedi tabella).

Ricordiamo che per i premi assicurativi dell'assicurazione medica obbligatoria (CHI) non è stabilita una dimensione base massima; di conseguenza, tali premi assicurativi vengono addebitati indipendentemente dall'importo dei pagamenti a favore di un individuo.

Tariffe dei premi assicurativi per il 2018. Tariffe generali dei premi assicurativi.

Secondo l'art. 426 del Codice Fiscale della Federazione Russa nel 2017-2019, si applicano le seguenti tariffe di premio assicurativo:

entro il valore massimo stabilito della base per il calcolo dei premi assicurativi per l’assicurazione sanitaria obbligatoria – 22%;

al di sopra della base massima stabilita per il calcolo dei premi assicurativi per l’assicurazione malattie obbligatoria – 10%;

2) per l'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità entro il valore massimo stabilito della base per il calcolo dei premi assicurativi per questo tipo di assicurazione - 2,9%;

3) per l'assicurazione sociale obbligatoria in caso di invalidità temporanea in relazione ai pagamenti e ad altre remunerazioni a favore dei cittadini stranieri e degli apolidi che soggiornano temporaneamente nella Federazione Russa (ad eccezione degli specialisti altamente qualificati), entro il valore massimo stabilito della base per il calcolo dei premi assicurativi per questo tipo di assicurazione – 1,8%;

4) per l’assicurazione medica obbligatoria – 5,1%.

La legge federale n. 361-FZ del 27 novembre 2017 ha prorogato la validità delle tariffe stabilite dall'art. 426 del Codice Fiscale della Federazione Russa, per il 2020 compreso.

Pertanto, l'importo totale dei premi assicurativi è pari al 30% entro i valori limite stabiliti della base per il calcolo dei premi assicurativi e nella misura del 10% per l'assicurazione sanitaria pubblica obbligatoria in eccesso rispetto al valore limite stabilito della base per il calcolo dell'assicurazione I premi dell’assicurazione sanitaria pubblica obbligatoria verranno mantenuti per i prossimi tre anni.

Tariffe dei premi assicurativi per i residenti nella ZES della regione di Kaliningrad.

La legge federale n. 353-FZ del 27 novembre 2017 "Sulle modifiche alla parte seconda del codice fiscale della Federazione Russa" ha modificato l'art. 427 del Codice Fiscale della Federazione Russa: dal 2018, le organizzazioni incluse nel registro unificato dei residenti della Zona Economica Speciale della Regione di Kaliningrad in conformità con la Legge Federale n. 16-FZ del 10 gennaio 2006 (SEZ di Kaliningrad Regione) applicano tariffe assicurative ridotte.

I pagatori specificati dei premi assicurativi, entro il valore massimo stabilito della base per il calcolo dei premi assicurativi per il tipo corrispondente di assicurazione, applicano le seguenti aliquote ridotte dei premi assicurativi (clausola 5, clausola 2, articolo 427 del Codice Fiscale della Russia Federazione):

per OPS – 6%;

per l’assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità – 1,5%;

per l’assicurazione medica obbligatoria – 0,1%.

Le modalità di applicazione delle tariffe ridotte in questo caso sono stabilite nella clausola 11 dell'art. 427 Codice Fiscale della Federazione Russa. Se i pagatori del premio assicurativo non soddisfano queste condizioni, non avranno il diritto di applicare tariffe di premio assicurativo ridotte.

Le tariffe ridotte del premio assicurativo per i residenti nella regione SEZ di Kaliningrad vengono applicate tenendo conto delle seguenti caratteristiche:

il pagatore dei premi assicurativi deve essere incluso nel registro unificato dei residenti della SEZ della regione di Kaliningrad nel periodo dal 1 gennaio 2018 al 31 dicembre 2022 compreso;

le tariffe ridotte si applicano per sette anni a partire dal 1° giorno del mese successivo a quello in cui il soggetto pagatore è stato iscritto nel registro, ma non oltre il termine ultimo;

il termine per l'applicazione delle tariffe ridotte per i pagatori è fissato al 31 dicembre 2025;

in caso di esclusione dei pagatori dal registro, non si applicano le tariffe ridotte a partire dal 1° giorno del mese successivo a quello in cui i pagatori sono stati esclusi dal registro;

le tariffe ridotte vengono applicate dai contribuenti esclusivamente in relazione alla base di calcolo dei premi assicurativi determinata in relazione ai soggetti assunti in nuovi posti di lavoro.

In questo caso, il legislatore ha definito chiaramente cosa si intende per nuovo posto di lavoro: si tratta di un luogo creato per la prima volta dalle organizzazioni incluse nel registro durante l'attuazione di un progetto di investimento sul territorio di una zona economica speciale nella regione di Kaliningrad. In questo caso, un individuo impiegato in un nuovo posto di lavoro è riconosciuto come una persona che ha stipulato un contratto con un'organizzazione inclusa nel registro e le sue mansioni lavorative sono direttamente correlate all'attuazione del progetto di investimento specificato, compresa la gestione di immobilizzazioni create a seguito dell'attuazione del progetto di investimento. L'elenco dei luoghi di lavoro dei contribuenti relativi ai nuovi posti di lavoro viene approvato dai contribuenti prima dell'applicazione delle tariffe ridotte del premio assicurativo in accordo con l'amministrazione della SEZ nella regione di Kaliningrad e l'autorità fiscale del luogo in cui si trovano i contribuenti.

L'istituzione di tariffe ridotte per i premi assicurativi è una delle direzioni per creare un regime fiscale favorevole per lo sviluppo del potenziale economico e scientifico nella regione di Kaliningrad, attirando investimenti nell'economia regionale, nonché creando una base finanziaria per l'accelerazione socio -sviluppo economico della regione di Kaliningrad.

Caratteristiche dell'applicazione delle tariffe ridotte dei premi assicurativi nel 2018.

Legge federale n. 335-FZ del 27 novembre 2017 "Sulle modifiche delle parti prima e seconda del codice fiscale della Federazione Russa e di alcuni atti legislativi della Federazione Russa" (di seguito denominata legge federale n. 335-FZ) ha introdotto alcune modifiche all’art. 427 del Codice Fiscale della Federazione Russa, che regola la procedura per l'applicazione delle tariffe ridotte dei premi assicurativi.

“Simplers” che svolgono attività in campo sociale e industriale. In conformità con i paragrafi. 5 comma 1 art. 427 del Codice Fiscale della Federazione Russa, le aliquote ridotte dei premi assicurativi possono essere applicate dalle organizzazioni e dai singoli imprenditori che utilizzano il sistema fiscale semplificato e svolgono tipi di attività stabiliti.

Azione dei paragrafi. 5 comma 1 art. 427 del Codice Fiscale della Federazione Russa nella nuova edizione si applica ai rapporti giuridici sorti dal 1 gennaio 2017.

Nella nuova edizione dei paragrafi. 5 comma 1 art. 427 del Codice Fiscale della Federazione Russa prevede nuovi “vecchi” tipi di attività rispetto alle quali “semplificate” hanno il diritto di applicare aliquote ridotte dei premi assicurativi se sono soddisfatte le condizioni stabilite. Quindi, nuovi o vecchi tipi di attività consentono ora alle persone “semplificate” di applicare tariffe assicurative più basse? Scopriamolo.

Nella nuova edizione dei paragrafi. 5 comma 1 art. 427 del Codice Fiscale della Federazione Russa fornisce un elenco delle tipologie di attività nei settori sociale e industriale e si applica al 2017. Pertanto, uno dei problemi delle persone "semplificate", il cui nome del tipo di attività economica è cambiato a causa dell'introduzione del nuovo classificatore panrusso dei tipi di attività economiche (OKVED 2), è stato risolto.

In base a quanto previsto dai parr. 5 comma 1, pp. 3 comma 2 e comma 6 art. 427 del Codice Fiscale della Federazione Russa per i pagatori di premi assicurativi che utilizzano il sistema fiscale semplificato, il tipo principale di attività economica (classificata sulla base dei codici di attività secondo il Classificatore panrusso dei tipi di attività economiche) di cui è un'attività nei settori sociale e industriale, per il periodo fino al 2018 (incluso) un tasso complessivo ridotto dei premi assicurativi pari al 20% soddisfacendo contemporaneamente le condizioni sull'importo massimo del reddito per (non più di 79 milioni di rubli ) e la quota del reddito derivante dalla vendita di prodotti e (o) servizi forniti nel tipo principale di attività economica sul reddito totale (non inferiore al 70 %).

Allo stesso tempo, l'elenco stabilito dei tipi di attività economiche viene ampliato e comprende entrambi i tipi di attività combinati in un'unica classe, sottoclasse, gruppo, sottogruppo del classificatore e singoli tipi di attività economiche con i nomi corrispondenti nell'elenco specificato.

Con ordinanza di Rosstandart del 31 gennaio 2014 n. 14, dal 1° gennaio è entrata in vigore una nuova edizione del classificatore panrusso delle attività economiche - OKVED OK 029-2014 (NACE Rev. 2) (OKVED 2). 2017, con OKVED OK 029-2001 (NACE Rev. 1) (OKVED 1) non è più valido.

Logicamente, l'introduzione dell'OKVED 2 dal 1° gennaio 2017 non avrebbe dovuto comportare la perdita da parte di alcuni contribuenti del diritto di applicare tariffe assicurative ridotte stabilite dalle disposizioni dell'art. 427 Codice Fiscale della Federazione Russa. Tuttavia, a seguito dell'introduzione dell'OKVED 2, che ha comportato la ristrutturazione delle sezioni del classificatore panrusso dei tipi di attività economiche, un certo numero di pagatori di premi assicurativi che hanno svolto attività nei settori industriale e sociale prima della data designata e continuano a svolgere attualmente attività nei settori industriale e sociale, hanno cambiato il nome del tipo di attività economica, e alcune delle attività di tipo preferenziale secondo OKVED 1 sono state incluse in altri tipi di attività secondo OKVED 2. Di conseguenza , tali contribuenti hanno perso il diritto di applicare tariffe assicurative ridotte.

Allo stesso tempo, i rappresentanti del Ministero delle Finanze hanno spiegato che se, prima del 2017, le “persone semplificate” avessero potuto applicare tariffe assicurative ridotte per i motivi specificati, allora avrebbero il diritto di farlo nel 2017, indipendentemente dalla coincidenza o discrepanza dei codici di attività secondo OKVED 2 secondo le chiavi applicate (Lettera del Ministero delle Finanze della Russia del 13 ottobre 2017 n. 03-15-07/66964, comunicata alle autorità fiscali territoriali con Lettera del Servizio fiscale federale della Russia del 25 ottobre 2017 n. GD-4-11/21578@). Ma questi erano solo chiarimenti.

E ora l'elenco di questo tipo di attività è stato effettivamente ridotto alla versione originale, che corrisponde all'attuale OKVED 2.

Pertanto, i “semplici” che hanno perso temporaneamente il diritto di applicare tariffe assicurative ridotte nel 2017 possono ricalcolare i premi assicurativi per il 2017 e presentare calcoli aggiornati, e nel 2018 hanno il pieno diritto di applicare tariffe assicurative ridotte.

Inoltre, si chiarisce che nel calcolo della quota di reddito, l'importo totale del reddito è determinato sommando i redditi specificati al paragrafo 1 e paragrafi. 1 comma 1.1 art. 346.15 del Codice Fiscale della Federazione Russa, ovvero i redditi da vendite, i redditi non operativi, nonché i redditi indicati all'art. 251 del Codice Fiscale della Federazione Russa, che non vengono presi in considerazione nella determinazione dell'oggetto della tassazione nell'ambito del sistema fiscale semplificato. Anche questa regola è in vigore dal 2017.

Organizzazioni che operano nel campo dell'informatica.

Le organizzazioni russe che operano nel campo della tecnologia dell'informazione dovrebbero prestare attenzione al fatto che al paragrafo 5 dell'art. 427 del Codice Fiscale della Federazione Russa è stata apportata la seguente modifica: riferimento ai paragrafi. 1 punto 2 art. 427 è stato sostituito in tutto il comma dai commi. 1.1 comma 2 art. 427 Codice Fiscale della Federazione Russa. E queste novità si estendono ai rapporti giuridici sorti a partire dal 1° gennaio 2017. Fondamentalmente per questi pagatori di premi assicurativi non cambia nulla, poiché l'errore di battitura è stato effettivamente corretto.

Organizzazioni senza scopo di lucro che utilizzano il sistema fiscale semplificato.

Le organizzazioni senza scopo di lucro che applicano il sistema fiscale semplificato e svolgono attività socialmente significative hanno il diritto di applicare tariffe ridotte dei premi assicurativi, a condizione che alla fine dell'anno precedente l'anno l'organizzazione sia passata al pagamento dei premi assicurativi a tali tariffe, almeno il 70% dell'importo di tutte le entrate dell'organizzazione per il periodo specificato è in totale costituito dai seguenti tipi di reddito:

- redditi derivanti dallo svolgimento delle tipologie di attività economiche specificate al paragrafo. 17 – 21, 34 – 36 pag. 5 comma 1 art. 427 Codice Fiscale della Federazione Russa.

entrate sotto forma di entrate mirate per il mantenimento delle organizzazioni senza scopo di lucro e il loro svolgimento delle attività statutarie ai sensi dei paragrafi. 7 comma 1 art. 427 del Codice Fiscale della Federazione Russa, determinato ai sensi del paragrafo 2 dell'art. 251 del Codice Fiscale della Federazione Russa (entrate mirate);

entrate sotto forma di sovvenzioni ricevute per lo svolgimento di attività sulla base dei paragrafi. 7 comma 1 art. 427 del Codice Fiscale della Federazione Russa e determinato sulla base dei paragrafi. 14 comma 1 art. 251 Codice Fiscale della Federazione Russa (sovvenzioni);

Pertanto, a partire dal 2017, le entrate e le sovvenzioni mirate sono rimaste invariate in questo elenco, e la terza componente - tipologie di attività - è stata sostituita (commi 47, 48, 51 - 59, comma 5, comma 1, articolo 427 del Codice Fiscale di la Federazione Russa). In generale non sono cambiate le tipologie di attività, tra cui la ricerca e sviluppo scientifico, l'istruzione, la sanità e l'erogazione di servizi sociali, le attività degli impianti sportivi, ma ci sono ancora alcune modifiche puntuali, per cui è consigliabile per le organizzazioni no-profit chiarire ancora una volta i nomi delle tipologie di attività in conformità con il nuovo OKVED 2 ai fini dell'applicazione di tariffe assicurative ridotte.

Inoltre, si nota che nel calcolo della quota di reddito, l'importo totale del reddito è determinato sommando il reddito specificato nel paragrafo 1 e nei paragrafi. 1 comma 1.1 art. 346.15 del Codice Fiscale della Federazione Russa, ovvero i redditi da vendite, i redditi non operativi, nonché i redditi di cui all'art. 251 del Codice Fiscale della Federazione Russa, che non vengono presi in considerazione nella determinazione dell'oggetto della tassazione nell'ambito del sistema fiscale semplificato.

Le modifiche discusse sono in vigore anche dal 2017.

Oggetto della tassazione dei premi assicurativi.

La legge federale n. 335-FZ ha modificato l'art. 420 del Codice Fiscale della Federazione Russa, entrato in vigore il 1 gennaio 2018.

Diritti esclusivi sulle opere della scienza, della letteratura, dell'arte.

Di norma, oggetto della tassazione dei premi assicurativi sono i pagamenti e le altre remunerazioni a favore di privati nell'ambito di rapporti di lavoro e di contratti di diritto civile, di contratti di diritto d'autore a favore degli autori di opere, nonché di accordi su l'alienazione di diritti esclusivi e di accordi di licenza. Nella nuova edizione dell'art. 420 Codice Fiscale della Federazione Russa, paragrafi. 3 comma 1 riformulato: ai sensi degli accordi di alienazione diritto esclusivo sui risultati dell'attività intellettuale specificati nei paragrafi. 1 – 12 pag.1 cucchiaio. 1225 Codice Civile della Federazione Russa, contratti di licenza editoriale, contratti di licenza per la fornitura il diritto di utilizzare i risultati dell'attività intellettuale specificati nei paragrafi. 1 – 12 pag.1 cucchiaio. 1225 Codice Civile della Federazione Russa, comprese le remunerazioni maturate dagli organismi di gestione dei diritti su base collettiva a favore degli autori di opere in base ad accordi conclusi con gli utenti.

Queste innovazioni sono legate all'adeguamento del Codice Fiscale della Federazione Russa al Codice Civile della Federazione Russa.

Analoghe modifiche sono state apportate al comma 4 dell'art. 420 del Codice Fiscale della Federazione Russa, nonché la clausola 8 dell'art. 421 e commi. 2 p.3 art. 422, che indicano, rispettivamente, i pagamenti e la base riconosciuta e non riconosciuta come oggetto di tassazione dai premi assicurativi.

Imprenditori individuali.

L'oggetto della tassazione dei premi assicurativi per imprenditori individuali, avvocati, mediatori, notai, direttori arbitrali, periti, consulenti in brevetti e altre persone impegnate in studi privati secondo la procedura stabilita dalla legislazione della Federazione Russa (di seguito denominata individuale imprenditori) è il salario minimo (salario minimo) stabilito all'inizio del corrispondente periodo di fatturazione, nel caso previsto al comma. 3 pagg. 1 comma 1 art. 430 del Codice Fiscale della Federazione Russa, l'oggetto della tassazione dei premi assicurativi è riconosciuto anche come reddito ricevuto dal pagatore dei premi assicurativi e determinato ai sensi della clausola 9 dell'art. 430 Codice Fiscale della Federazione Russa.

Cioè, i singoli imprenditori (e altre persone specificate) pagavano i premi assicurativi per se stessi, in base all'entità del salario minimo, nonché se il loro reddito superava i 300.000 rubli. – ulteriore 1% dell'importo del reddito su OPS.

Dal 2018 questa regola è cambiata: ora l’entità dei premi assicurativi non dipenderà più dal salario minimo (vedi sotto).

Base per il calcolo dei premi assicurativi

La procedura per determinare la base per il calcolo dei premi assicurativi è stabilita dall'art. 421 del Codice Fiscale della Federazione Russa, in vigore dal 1 gennaio 2018 in una nuova edizione:

clausola 8 art. 421 del Codice Fiscale della Federazione Russa è stato adeguato alle norme del Codice Civile della Federazione Russa (vedi sopra);

Sono state adeguate alcune norme sui costi, che possono essere accettate nel calcolo dei premi assicurativi se i costi non sono documentati (clausola 9 dell'articolo 421 del Codice fiscale della Federazione Russa).

Ecco le norme modificate dei commi. 9 cucchiai. 421 Codice Fiscale della Federazione Russa. Se le spese specificate nella clausola 8 dell'art. 421 del Codice Fiscale della Federazione Russa non può essere supportato da documenti; sono accettati per la detrazione nei seguenti importi (in percentuale dell'importo del rateo):

per la realizzazione di opere audiovisive (film video, televisivi e cinematografici), di fonogrammi, di messaggi radiotelevisivi o di trasmissioni radiofoniche o televisive - 30%;

per la creazione di lavori e sviluppi scientifici, programmi informatici, banche dati - 20%;

per scoperte, risultati di selezione, invenzioni, creazione di modelli di utilità, progetti industriali, segreti di produzione (know-how), topologie di circuiti integrati (percentuale dell'importo del reddito ricevuto nei primi due anni di utilizzo) - 30%.

L'importo e la procedura per il calcolo e il pagamento dei premi assicurativi pagati dai singoli imprenditori per se stessi

Dal 2018, la procedura per il calcolo dei premi assicurativi per se stessi da parte di singoli imprenditori e altre persone che esercitano uno studio privato è cambiata radicalmente: la legge federale n. 335-FZ ha modificato l'art. 430 Codice Fiscale della Federazione Russa.

Nel 2017 i premi assicurativi pagati dai singoli imprenditori per l’assicurazione sanitaria obbligatoria e l’assicurazione medica obbligatoria sono stati calcolati sulla base del salario minimo.

Dal 2018 è in vigore una nuova procedura: i singoli imprenditori, nonché i capi (e i membri) delle famiglie contadine (aziende agricole) pagano i premi assicurativi in un importo fisso (vedi tabella).

Allo stesso tempo, come prima, l'importo dei premi assicurativi per l'assicurazione sanitaria obbligatoria e l'assicurazione medica obbligatoria nel suo complesso per un'azienda contadina (azienda agricola) è determinato come il prodotto di un importo fisso per il periodo di fatturazione e il numero di tutti i membri dell'azienda agricola (azienda agricola), compreso il capo dell'azienda agricola (azienda agricola).

|

Premi assicurativi |

Importo fisso dei premi assicurativi |

||

|---|---|---|---|

|

Imprenditori individuali |

|||

|

Premi assicurativi per OPS: |

|||

|

il reddito del pagatore per il periodo di fatturazione non supera i 300.000 rubli. |

|||

|

il reddito del pagatore per il periodo di fatturazione supera i 300.000 rubli. |

RUB 26.545 + 1% del reddito del pagatore superiore a RUB 300.000. per il periodo di fatturazione |

RUB 29.354 + 1% del reddito del pagatore superiore a RUB 300.000. per il periodo di fatturazione |

RUB 32.448 + 1% del reddito del pagatore superiore a RUB 300.000. per il periodo di fatturazione |

|

Importo massimo dei premi assicurativi per l'assicurazione malattie obbligatoria |

(RUB 26.545 x 8) |

(29.354 RUB x 8) |

(RUB 32.448 x 8) |

|

Premi assicurativi per l'assicurazione medica obbligatoria |

|||

|

Fattorie contadine (fattorie). |

|||

|

Premi assicurativi per OPS |

|||

|

Premi assicurativi per l'assicurazione medica obbligatoria |

|||

Ricordiamo che per il 2017 i singoli imprenditori sono tenuti a pagare per se stessi i premi assicurativi per i seguenti importi (Lettera del Servizio fiscale federale russo del 03/07/2017 n. BS-4-11/4091@). Su OPS:

se il reddito del pagatore non supera i 300.000 rubli. per il periodo di fatturazione - nell'importo definito come 1 salario minimo (7.500 RUB per il 2017) x 26% x 12 mesi. = 23.400 rubli;

se il reddito del pagatore supera i 300.000 RUB. per il periodo di fatturazione - nell'importo definito come 1 salario minimo (7.500 RUB per il 2017) x 26% x 12 mesi. + 1% dell'importo del reddito del pagatore dei premi assicurativi superiori a RUB 300.000.

In questo caso, l’importo dei premi assicurativi pagati dal pagatore non può superare l’importo definito come 8 salari minimi (7.500 RUB per il 2017) x 26% x 12 mesi. = 187.200 rubli.

L'importo dei premi assicurativi per l'assicurazione medica obbligatoria per il periodo di fatturazione è determinato come 1 salario minimo (7.500 RUB per il 2017) x 5,1% x 12 mesi. = 4.590 rubli.

Dal 2018, il calcolo dei premi assicurativi per l'assicurazione sanitaria obbligatoria e per l'assicurazione sanitaria obbligatoria per i singoli imprenditori è cambiato radicalmente: l'importo dei premi assicurativi non dipende più dal salario minimo, per i prossimi tre anni è stato stabilito un importo fisso. Allo stesso tempo, il valore soglia del reddito di 300.000 rubli, da cui viene pagata un'ulteriore percentuale dei premi assicurativi per l'assicurazione sanitaria obbligatoria, non è cambiato e l'importo massimo dei premi assicurativi per l'assicurazione sanitaria obbligatoria è rimasto sotto forma di 8 volte l'importo fisso.

Oltre alle novità sopra richiamate, il comma 7 dell'art. 430 del Codice Fiscale della Federazione Russa, che indica i casi di esenzione dei singoli imprenditori dal pagamento dei premi assicurativi: viene chiarito che gli imprenditori sono tenuti a presentare domande di esenzione dal pagamento dei premi assicurativi e documenti giustificativi all'autorità fiscale del luogo di residenza registrazione. Questa non è una condizione nuova: in pratica, le autorità fiscali hanno già richiesto documenti giustificativi, supportati da rappresentanti del Ministero delle Finanze (lettera n. 03-15-05/61112 del 21 settembre 2017).

Un altro cambiamento per i singoli imprenditori saranno le nuove scadenze per il pagamento dei premi assicurativi (clausola 2 dell'articolo 432 del Codice fiscale della Federazione Russa):

gli importi dei premi assicurativi per il periodo di fatturazione sono pagati dai contribuenti entro il 31 dicembre dell'anno solare in corso. Questa scadenza non è cambiata;

premi assicurativi calcolati sull’importo del reddito del pagatore superiore a RUB 300.000. per il periodo di fatturazione, vengono ora pagati dal pagatore entro e non oltre il 1 luglio dell'anno successivo al periodo di fatturazione scaduto. In precedenza, dovevano essere pagati entro il 1° aprile dell’anno successivo.

Non è stato presentato il calcolo dei premi assicurativi: nuove motivazioni.

La legge federale n. 335-FZ ha modificato il paragrafo. 2 comma 7 art. 431 del Codice Fiscale della Federazione Russa, modificando così i motivi per cui il calcolo dei premi assicurativi verrà riconosciuto come non presentato. Queste innovazioni entreranno in vigore il 1° gennaio 2018.

In base alle modifiche apportate, il calcolo dei premi assicurativi sarà considerato non presentato se i seguenti indicatori per il periodo di fatturazione (reporting) e (o) per ciascuno degli ultimi tre mesi del periodo di fatturazione (reporting) contengono errori, nonché come se nel calcolo presentato dal pagatore le somme degli stessi indicatori per tutti gli individui non corrispondessero agli stessi indicatori per il pagatore del premio assicurativo nel suo insieme:

informazioni per ciascun individuo sull'importo dei pagamenti e degli altri compensi a favore degli individui - colonna 210 del calcolo;

la base per il calcolo dei premi assicurativi per l'assicurazione sanitaria obbligatoria entro il valore limite stabilito - colonna 220 del calcolo;

l'importo dei premi assicurativi per l'assicurazione sanitaria, calcolato sulla base della base per il calcolo dei premi assicurativi per l'assicurazione sanitaria, non superiore al valore massimo - colonna 240 del calcolo;

la base per il calcolo dei premi assicurativi per l'assicurazione malattie obbligatoria a tariffa aggiuntiva è la colonna 280 del calcolo;

l'importo dei premi assicurativi per l'assicurazione sanitaria obbligatoria a una tariffa aggiuntiva - colonna 290 del calcolo.

Inoltre, gli indicatori totali nelle colonne elencate per tutti gli individui devono corrispondere ai dati di sintesi nella sottosezione. Sezioni 1.1 e 1.3. 1 calcolo.

Rimane una base come i dati personali inaffidabili che identificano le persone assicurate.

L'autorità fiscale, come in precedenza, invierà al pagatore una notifica corrispondente che la liquidazione non è stata presentata entro e non oltre il giorno successivo al giorno di ricezione della liquidazione in formato elettronico (10 giorni successivi al giorno di ricezione della liquidazione su carta ).

Sono state apportate numerose modifiche al capitolo 34 "Premi assicurativi" del Codice fiscale della Federazione Russa, che devono essere prese in considerazione nel calcolo e nel pagamento dei premi assicurativi, nonché nella presentazione dei calcoli per i premi assicurativi nel 2018. Sono state adottate innovazioni al fine di stimolare l'attività di investimento sul territorio della Federazione Russa, nonché di mantenere un livello di onere fiscale economicamente giustificato per il pagamento dei premi assicurativi, anche per i singoli imprenditori.

"Sul valore massimo della base per il calcolo dei contributi assicurativi per l'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità e per l'assicurazione pensionistica obbligatoria dal 1° gennaio 2018."

"Sulle modifiche all'articolo 426 della parte seconda del Codice tributario della Federazione Russa."

“Sulla Zona Economica Speciale nella regione di Kaliningrad e sugli emendamenti ad alcuni atti legislativi della Federazione Russa”.

I pagatori dei premi assicurativi sono definiti all'art. 419 del Codice Fiscale della Federazione Russa. Le detrazioni nell'ambito delle varie tipologie di assicurazione obbligatoria devono essere effettuate da tutti i datori di lavoro in relazione agli importi dei redditi maturati dal personale assunto, nonché dagli imprenditori che trasferiscono i contributi “per se stessi”. Sulla base dei guadagni dei dipendenti e del reddito dei singoli imprenditori, le tariffe e l’algoritmo per il calcolo degli importi da pagare variano in modo significativo. Abbiamo già parlato di come presentare la rendicontazione dei premi assicurativi nel 2018 in un articolo sul sito Web, e qui esamineremo le tariffe dei premi assicurativi in vigore nel 2018.

La normativa stabilisce obblighi di trasferimento dei seguenti premi assicurativi:

- ricostituire le risorse del sistema pensionistico;

- per la distribuzione dei fondi all'interno del sistema di previdenza sociale (rimborso degli importi per assenze per malattia e altre prestazioni);

- sull'assicurazione medica obbligatoria, che dà ai cittadini il diritto di usufruire di una serie di servizi medici gratuiti;

- nel Fondo delle assicurazioni sociali - in caso di infortuni sul lavoro e malattie professionali (l'unico tipo di contributo rimasto sotto la giurisdizione del Fondo e non sottoposto all'influenza delle autorità fiscali).

| Categoria pagatore | Tassa base | Offerta | Nota | |

|---|---|---|---|---|

| Un datore di lavoro (persona giuridica o imprenditore individuale) che versa contributi per il personale assunto | Contributi alla Cassa Pensione (2018) | Il valore totale del reddito imponibile di un individuo dall'inizio dell'anno in corso è compreso tra 1.021.000 rubli. | 22% | |

| L'importo del reddito eccedente il limite pari a RUB 1.021.000. | 10% | |||

| Contributi delle assicurazioni sociali | Reddito imponibile di una persona fisica non superiore a RUB 815.000 dall'inizio dell'anno. | 2,9% | ||

| Reddito di un individuo che supera il limite di 815.000 rubli. | non tassato | |||

| Reddito di un cittadino straniero o di una persona senza cittadinanza che soggiorna temporaneamente nella Federazione Russa (entro 815.000 rubli) | 1,8% | |||

| Premi dell'assicurazione sanitaria | Reddito imponibile da lavoro dipendente (senza limite massimo aggiuntivo) | 5,1% | ||

| Contributi per “infortuni” | Redditi degli individui soggetti a premi assicurativi | 0,2-8,5% | Un totale di 32 gruppi di tariffe, stabiliti in base alla classe pro-free | |

| Imprenditore individuale che versa i contributi “per se stesso” | Contributi “pensioni” fissi | Il reddito annuo dei singoli imprenditori è compreso tra 300 mila rubli. | RUB 26.545,00 | L'aliquota dei contributi alla Cassa pensione nel 2018 non dipende dal salario minimo ed è fissata in un importo fisso. |

| Reddito individuale dell'imprenditore superiore al limite annuo di 300 mila rubli. | 1% | Il limite massimo del contributo totale di un singolo imprenditore all'assicurazione pensionistica è di 212.360 rubli. (26.545×8) | ||

| Premi fissi per l'assicurazione sanitaria | Reddito annuo dei singoli imprenditori | RUB 5.840,00 | La tariffa non dipende dal salario minimo ed è fissata a un importo fisso |

Tariffe preferenziali

I benefici sui premi assicurativi nell'ambito del sistema fiscale semplificato nel 2018 sono forniti alle entità imprenditoriali sotto forma di aliquote ridotte. Per alcuni “semplici” sono previsti valori tariffari speciali per le detrazioni dal reddito del personale assunto:

- per i contributi assicurativi “pensione” – 20%;

- per i contributi all’assicurazione sanitaria e sociale – 0%.

I premi assicurativi nell'ambito del sistema fiscale semplificato nel 2018 possono essere ridotti a tariffe preferenziali per le persone giuridiche e gli imprenditori individuali se la loro attività principale corrisponde all'elenco specificato nel paragrafo 5 del paragrafo 1 dell'art. 427 Codice Fiscale della Federazione Russa. Un ulteriore requisito è che almeno il 70% del reddito totale provenga dal tipo di attività principale e che l'importo annuo consentito del reddito sia limitato a un limite massimo di 79 milioni di rubli. Vantaggi simili possono essere applicati dalle strutture senza scopo di lucro e di beneficenza che operano secondo il sistema fiscale semplificato con qualsiasi oggetto imponibile.

La stessa aliquota dei contributi alla Cassa pensione nel 2018 a condizioni preferenziali può essere stabilita per le entità imprenditoriali che operano nel campo della farmacia e che utilizzano l'UTII. Un tasso di premio assicurativo simile è previsto per alcuni tipi di attività di singoli imprenditori su brevetto (clausola 9, clausola 1, articolo 427 del Codice Fiscale della Federazione Russa). I contributi per l'assicurazione sociale e medica e i contributi assicurativi alla Cassa pensione nel 2018 possono essere versati a condizioni preferenziali anche dalle persone elencate nella tabella 2:

| Categoria pagatore | Direzione dei trasferimenti assicurativi | Offerta, % |

|---|---|---|

|

Fondo Pensione (percentuale di contributi nel 2018 per reddito da lavoro dipendente) | 13 |

| 2,9 | ||

| 1,8 | ||

| Assicurazione medica obbligatoria | 5,1 | |

| Persone giuridiche che operano nel campo della tecnologia dell'informazione, impegnate nello sviluppo e nell'adattamento di prodotti software | contributi pensionistici | 8 |

| assicurazione sociale | 2 | |

| previdenza sociale dei cittadini stranieri | 1,8 | |

| assicurazione sanitaria | 4 | |

| Partecipanti al progetto Skolkovo | Fondi pensione | 14 |

| Assicurazione medica obbligatoria e assicurazione sociale | 0 | |

| Organizzazioni che pagano gli stipendi ai membri dell'equipaggio delle navi elencate nel registro internazionale delle navi russo | tutti i tipi di contributi | 0 |

Persona giuridica e imprenditore individuale con status:

|

Fondi pensione | 6 |

| assicurazione sociale | 1,5 | |

| Assicurazione medica obbligatoria | 0,1 | |

| Organizzazioni russe che producono prodotti di animazione | Fondi pensione | 8 |

| detrazioni dell'assicurazione sociale dai guadagni dei cittadini della Federazione Russa | 2 | |

| contributi previdenziali dal reddito delle persone con cittadinanza straniera | 1,8 | |

| assicurazione sanitaria obbligatoria | 4 |

Tariffe aggiuntive

Per l'assicurazione pensionistica l'art. 428 del Codice Fiscale della Federazione Russa assegna un'aliquota tariffaria aggiuntiva. Nel calcolo di questi contributi non vi è alcuna limitazione al livello del reddito imponibile.

Per i datori di lavoro che non hanno effettuato una valutazione speciale delle condizioni di lavoro sul posto di lavoro, la tariffa, a seconda della categoria del personale e del tipo di lavoro svolto, è pari a:

- 6% - per i lavoratori che svolgono lavori pesanti (Elenco n. 2 ed elenchi “piccoli” - commi 2-18, parte 1, articolo 30 della legge n. 400-FZ);

- 9% - per coloro che lavorano in condizioni sotterranee, negozi "caldi", ecc. (Elenco n. 1 - comma 1, parte 1, articolo 30 della legge del 28 dicembre 2013 n. 400-FZ).

Se è stata effettuata una valutazione speciale, l'importo della tariffa aggiuntiva dipenderà dalla classe di pericolosità assegnata; potrà variare nell'intervallo dallo 0% (per la classe di condizioni ottimali e ammissibili) all'8% (relativamente ai luoghi di lavoro con un elevato livello di pericolo):

- 8% - 4° livello di condizioni di lavoro pericolose;

- 7% - livello nocivo, sottoclasse 3.4;

- 6% - livello nocivo, sottoclasse 3.3;

- 4% - livello nocivo, sottoclasse 3.2;

- 2% - livello nocivo, sottoclasse 3.1.;

- 0% - tariffa per le classi 1 e 2 del livello ottimale e accettabile.

Premi assicurativi nell'ambito degli accordi GPC

Se è stato concluso un accordo GPC con una persona, le tasse e i contributi per il 2018 devono essere calcolati e pagati secondo il seguente algoritmo:

- L'imposta sul reddito personale viene trattenuta dall'agente fiscale, a condizione che l'esecutore del lavoro sia un individuo (non un imprenditore individuale). In questo caso, il destinatario del reddito può, presentando domanda scritta al datore di lavoro, esercitare il diritto alla detrazione professionale dell'importo delle spese documentate associate all'esecuzione di lavori e servizi ai sensi dell'accordo GPC (articolo 221 della legge fiscale Codice della Federazione Russa).

- I contributi per la pensione e l'assicurazione sanitaria vengono pagati se (clausola 1 dell'articolo 420 del codice fiscale della Federazione Russa):

- l'oggetto del contratto è l'esecuzione di lavori o la fornitura di servizi;

- è stato concluso un contratto sul diritto d'autore;

- in base all'accordo vengono trasferiti i diritti su opere di direzione letteraria, musicale, artistica o su un'opera scientifica.

- I contributi previdenziali previsti dagli accordi GPC non vengono maturati o pagati a meno che ciò non sia specificatamente specificato nell'accordo.