Pajak atas premi asuransi per tahun. Besaran premi asuransi. Premi asuransi untuk OPS

UST atau pajak sosial terpadu - ini adalah sebutan untuk kontribusi asuransi pemberi kerja bagi karyawan sebelumnya. Pada tahun 2010, pajak sosial terpadu dihapuskan, namun istilah tersebut tetap ada: banyak akuntan, karena kebiasaan, terus menyebut iuran asuransi sebagai “pajak sosial”. Apa itu Pajak Sosial Terpadu dan dalam bentuk apa ada sekarang, akan kita pahami di artikel.

Hingga 2010, pajak sosial terpadu diatur oleh Bab 24 Kode Pajak Federasi Rusia. Kemudian bagian undang-undang ini, serta pajak itu sendiri, dihapuskan, dan administrasi pembayaran asuransi dialihkan ke Dana Pensiun Federasi Rusia, Dana Asuransi Sosial, dan Dana Asuransi Kesehatan Wajib.

Pada tahun 2017, pembayaran asuransi wajib, kecuali kontribusi untuk cedera, kembali dialihkan ke yurisdiksi Layanan Pajak Federal.

Lalu apa nama yang tepat untuk pajak sosial terpadu di tahun 2018? Hanya “Premi asuransi”. Mereka diatur oleh Bab 34 Kode Pajak Federasi Rusia.

Siapa yang membayar premi asuransi (UST) pada tahun 2018

Setiap orang yang menggunakan tenaga upahan. Ini adalah organisasi dan pengusaha perorangan yang mempekerjakan karyawan berdasarkan kontrak kerja. Semuanya wajib membayar iuran untuk empat jenis asuransi wajib:

- pensiun;

- medis;

- sosial;

- dari kecelakaan di tempat kerja.

Jika seorang karyawan dipekerjakan berdasarkan kontrak sipil untuk melakukan pekerjaan atau jasa tertentu, kontribusi harus diberikan hanya untuk pensiun dan asuransi kesehatan. Pajak-pajak lainnya berdasarkan kesepakatan para pihak. Jika Anda ragu apakah premi asuransi telah dikeluarkan dengan benar dan potongan apa yang harus dibayarkan untuk karyawan tertentu, konsultasikan dengan spesialis. Hal ini akan membantu mencegah denda dan masalah dengan otoritas pajak di masa depan. Jika perusahaan tidak memiliki staf akuntan yang kompeten, kami menyarankan Anda untuk menghubungi profesional layanan.

Majikan memberikan semua kontribusi atas biayanya sendiri. Mengalihkan beban pajak kepada karyawan adalah tindakan ilegal, meskipun dia setuju.

Untuk informasi lebih lanjut tentang bagaimana pengusaha perorangan membayar premi asuransi untuk dirinya sendiri, baca artikelnya

Tarif Premi Asuransi (UST) Tahun 2018, tabel

Tabel ini menunjukkan tarif standar untuk tahun 2018:

|

Jenis asuransi |

Penawaran |

Dokumen peraturan |

|

Asuransi pensiun wajib* |

ayat 1 seni. 426 Kode Pajak Federasi Rusia |

|

|

Asuransi kesehatan wajib |

ayat 3 seni. 426 Kode Pajak Federasi Rusia |

|

|

Asuransi sosial wajib jika terjadi cacat sementara dan sehubungan dengan kehamilan** |

ayat 2 seni. 426 Kode Pajak Federasi Rusia |

|

|

Asuransi terhadap kecelakaan industri dan penyakit akibat kerja |

dari 0,2% menjadi 8,5% |

Pasal 1 Undang-Undang Federal 22 Desember 2005 N 179-FZ |

* Jika pendapatan tahunan karyawan mencapai batas RUB 1.021.000. Tarifnya diturunkan menjadi 10% pada akhir tahun.

** Jika pendapatan tahunan seorang karyawan mencapai batas 815.000 rubel, pembayaran asuransi sosial tidak dikenakan biaya.

Batas waktu pembayaran premi asuransi (UST) tahun 2018

Batas waktunya sama untuk semua jenis asuransi - sampai tanggal 15 setiap bulan setelah bulan perolehan pendapatan. Apabila tanggal 15 jatuh pada akhir pekan, batas waktunya diundur ke hari kerja berikutnya setelahnya.

Penurunan tarif premi asuransi

Informasi rinci tentang siapa yang berhak mendapatkan pengurangan tarif pada tahun 2018 dan dalam kondisi apa manfaat tersebut dapat diterapkan terdapat dalam Pasal 427 Kode Pajak Federasi Rusia.

Berikut adalah kategori penerima manfaat yang paling umum:

- Pengusaha dan organisasi pada sistem perpajakan yang disederhanakan yang terlibat dalam jenis kegiatan yang tercantum dalam ayat 5 ayat 1 Seni. 427 Kode Pajak Federasi Rusia.

- Pengusaha dengan sistem paten sehubungan dengan pembayaran kepada karyawan yang melakukan kegiatan yang ditentukan dalam paten (kecuali persewaan, ritel dan katering).

- Organisasi dan pengusaha di UTII yang melakukan kegiatan kefarmasian (farmasi).

Untuk seluruh pemberi kerja yang disebutkan di atas, pada tahun 2018 tarif asuransi pensiun adalah 20%, dan tarif asuransi sosial dan kesehatan adalah 0%.

Sayangnya, pada tahun 2019 manfaat ini tidak berlaku lagi bagi mereka - masa berlaku penurunan tarif tidak diperpanjang.

Kementerian Keuangan Federasi Rusia, dalam suratnya No. 03-15-06/54260 tanggal 1 Agustus 2018, juga mengumumkan bahwa perluasan manfaat bagi usaha kecil yang bergerak di bidang produksi dan bidang sosial tidak diatur dalam anggaran.

Untuk penerima manfaat lainnya yang ditentukan dalam Pasal 427 Kode Pajak Federasi Rusia, manfaat akan tetap berlaku, tetapi dengan sedikit perubahan.

Perubahan mendatang dalam premi asuransi

Selain penghapusan tunjangan, pemberi kerja akan menghadapi perubahan berikut pada tahun 2019:

Batas kontribusi untuk asuransi pensiun akan berubah menjadi 1.150.000 rubel, untuk pembayaran asuransi sosial – menjadi 865.000 rubel.

Tarif 22% untuk asuransi pensiun akan menjadi permanen. Sebelumnya, tarif umum adalah 26%, dan tarif 22% seharusnya baru berlaku pada 2017-2020.

Kontribusi tetap pengusaha terhadap diri mereka sendiri juga akan meningkat.

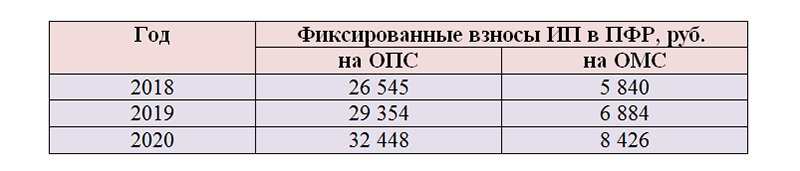

Pada tahun 2019, pengusaha perorangan harus membayar sendiri:

gosok 29,354 untuk asuransi pensiun wajib;

gosok 6.884 untuk asuransi kesehatan wajib.

Tidak ada yang berubah mengenai pembayaran 1% atas pendapatan lebih dari 300 ribu rubel.

Jumlah pembayaran maksimum bagi pengusaha perorangan untuk OPS pada tahun 2019 adalah 234.832 rubel. (8 × 29.354 gosok.).

Selain itu, pada tahun 2019, pengusaha perorangan yang ingin secara sukarela membayar premi asuransi untuk diri mereka sendiri jika terjadi cacat sementara dan sehubungan dengan kehamilan harus membayar 3.925,44 rubel ke anggaran Dana Asuransi Sosial Federal Rusia.

Jumlah premi dan manfaat asuransi berubah setiap saat dan terkadang sangat sulit untuk melacak inovasi. Kebingungan mengenai tarif pajak dapat menyebabkan denda. Memahami seluk-beluk premi asuransi dan membayar semua pajak tepat waktu tidaklah sulit jika Anda meminta dukungan para profesional. Karyawan layanan akan membantu Anda memahami reformasi perpajakan dan bertanggung jawab dalam komunikasi dengan kantor pajak. Cobalah - ini sangat nyaman!

Bagaimana cara menghemat premi asuransi

Ada beberapa cara yang sah, tetapi ada.

Misalnya, Anda dapat menyimpulkan dengan calon karyawan bukan kontrak kerja, namun perjanjian pelajar. Beasiswa berdasarkan perjanjian pelajar tidak dikenakan kontribusi asuransi.

Pasal 422 mencantumkan pembayaran-pembayaran yang tidak dikenakan iuran asuransi. Sebagian gaji karyawan dapat diganti dengan pembayaran ini. Dengan demikian, bantuan keuangan hingga 4 ribu rubel per tahun, bantuan keuangan untuk kelahiran dan adopsi anak hingga 50 ribu rubel per anak, tunjangan harian dalam jumlah berapa pun dan kompensasi biaya perjalanan, dll.

Jika Anda menggunakan layanan individu berdasarkan kontrak hukum perdata, selain pajak penghasilan pribadi, Anda harus membayar 22% iuran pensiun dan 5,1% iuran kesehatan dari remunerasi berdasarkan kontrak ini. Carilah orang yang memberikan layanan yang sama, tetapi terdaftar sebagai pengusaha perorangan. Buatlah perjanjian dengannya sebagai pengusaha perorangan, kemudian dia akan membayar pajak dan iuran untuk dirinya sendiri.

Mari kita simak tata cara penghitungan dan pembayaran premi asuransi di tahun 2018. Lihat perhitungan basis kena pajak maksimum untuk jenis asuransi tertentu untuk tahun 2018 berdasarkan Kode Pajak Federasi Rusia.

Mulai 1 Januari 2018, premi asuransi akan meningkat. Pada artikel tersebut Anda akan menemukan tabel tarif premi asuransi, batasan dasar baru dan batas waktu pembayaran premi asuransi pada tahun 2018.

Premi asuransi tahun 2018: tabel tarif

Besaran premi asuransi tahun 2018 tidak akan berubah. Tarif premi asuransi umum tahun 2018 sebesar 30 persen. Pembayar melakukan pemotongan premi asuransi dalam jumlah maksimum yang ditetapkan dari dasar kena pajak dengan tarif sebelumnya:

- 22% – iuran untuk asuransi pensiun wajib (OPI).

- 5,1% – kontribusi untuk asuransi kesehatan wajib (CHI).

- 2,9% – kontribusi untuk asuransi sosial wajib (OSS).

Tarif tersebut harus diterapkan sampai pendapatan pekerja berdasarkan akrual sejak awal tahun tidak melebihi batas maksimum. Dan dari kelebihan jumlah tersebut, iuran harus dihitung dengan tarif sebagai berikut:

- 10% – iuran pensiun,

- 5,1% – kontribusi medis,

- 0% – kontribusi jika sakit dan bersalin.

Pada sebuah catatan

Tarif umum sebesar 30% untuk premi asuransi akan berlaku hingga tahun 2020 inklusif (UU No. 361-FZ tanggal 27 November 2017).

Besaran kontribusi cedera ditetapkan secara individual untuk setiap organisasi. Tarifnya ditentukan oleh kelas risiko profesional yang ditugaskan pada organisasi. Untuk yang pertama, jumlah kontribusinya adalah 0,2%, untuk yang terakhir, tiga puluh detik – 8,5%. Jika suatu organisasi telah beroperasi selama tiga tahun tanpa cedera atau pelanggaran lain di bidang perlindungan tenaga kerja, organisasi tersebut dapat menerima diskon hingga 40% dari tarif. Pada saat yang sama, dana tersebut akan memeriksa pelaksanaan penilaian khusus di tempat kerja dan organisasi pemeriksaan kesehatan wajib.

Tabel 1 menunjukkan tarif premi asuransi tahun 2018 tergantung pada nilai maksimum dasar.

Tabel 1. Tabel tarif (tarif) premi asuransi tahun 2018

Mari kita beri contoh cara menentukan tarif dan menghitung premi asuransi di tahun 2018.

Gaji Wakil Rektor "Universitas" Lembaga Negara I.F. Baryshnikov adalah 70.000 rubel. Pada bulan Desember, akuntan memberikan 200.000 rubel kepada wakil rektor. penghargaan.

Lembaga ini menerapkan tarif premi asuransi umum. Tarif premi asuransi kecelakaan dan penyakit akibat kerja sebesar 0,2%. Akuntan menghitung jumlah kontribusi sebagai berikut.

Basis kena pajak mulai 1 April hingga 31 Desember adalah 1.040.000 rubel. (RUB 70.000 × 12 bulan + RUB 200.000).

Baryshnikov memiliki basis pajak tunggal untuk pensiun dan kontribusi sosial.

Pada bulan Desember, dasar pengenaan pajak akan melebihi batas:

- untuk kontribusi pensiun sebesar 19.000 rubel. (1.040.000 – 1.021.000);

- kontribusi sosial sebesar 225.000 rubel. (1.040.000 –815.000).

- untuk iuran pensiun – 251.000 rubel. (70.000 + 200.000 – 19.000);

- kontribusi sosial – 45.000 rubel. (70.000 + 200.000 – 225.000).

Kontribusi yang masih harus dibayar dengan tarif umum dari pembayaran bulan Desember, yang tidak melebihi jumlah maksimum.

- iuran pensiun berjumlah 55.220 rubel (251.000 rubel × 22%);

- kontribusi sosial – 1305 gosok. (RUB 45.000 × 2,9%).

Tidak perlu membayar iuran sosial secara berlebihan.

Perubahan premi asuransi sejak tahun 2018

Berikut perubahan yang terjadi pada premi asuransi pada tahun 2018:

- Ukuran basis maksimum untuk OPS dan OSS telah ditingkatkan;

- Beberapa kode pendapatan telah diubah untuk mengkreditkan jenis pembayaran tertentu;

- Amandemen telah dilakukan pada pasal Kode Pajak Federasi Rusia yang mengatur penerapan pengurangan tarif.

Mulai tanggal 6 Januari 2018, telah dilakukan perubahan tata cara pembiayaan tindakan preventif di bidang perlindungan tenaga kerja melalui iuran asuransi kecelakaan wajib. Untuk menerima kompensasi atas pembelian pakaian terusan, alat pelindung diri, dan sepatu keselamatan, Anda harus menunjukkan salinan kesimpulan Kementerian Perindustrian dan Perdagangan yang mengonfirmasi produksi produk-produk ini di Federasi Rusia. Kain dan bahan lain yang digunakan dalam produksi juga harus buatan Rusia.

Batasan dasar premi asuransi tahun 2018

Pemerintah menaikkan batas penghitungan premi asuransi pada tahun 2018 (Resolusi Pemerintah Federasi Rusia tanggal 15 November 2017 No. 1378). Pada saat yang sama, ketentuan pokoknya tetap tidak berubah, batas maksimum ditetapkan hanya untuk iuran kepada Dana Pensiun dan Dana Asuransi Sosial. Dan iuran untuk asuransi kesehatan dan cedera diambil dari jumlah berapa pun.

Dasar maksimum premi asuransi pada tahun 2018 adalah sebesar:

- untuk asuransi sosial – 815 ribu rubel,

- asuransi pensiun – 1.021 ribu rubel.

Dasar maksimum penghitungan premi asuransi pada tahun 2018 untuk asuransi kesehatan wajib dan asuransi dari NS dan PZ belum ditetapkan. Untuk penghasilan yang melebihi batas maksimum yang sah, 10% diambil untuk asuransi pensiun. Untuk asuransi sosial, semua akrual dilakukan hanya sampai batas atas.

Tabel 2. Batasan baru premi asuransi tahun 2018

Periksa perhitungan premi asuransi menggunakan rumus Layanan Pajak Federal.

Batas waktu pembayaran premi asuransi tahun 2018

Premi asuransi harus dibayar paling lambat tanggal 15 bulan berikutnya. Ini adalah persyaratan Pasal 34 Kode Pajak Federasi Rusia. Apabila tanggal jatuh tempo jatuh pada hari libur resmi, batas waktu pembayaran diundur ke hari kerja berikutnya.

Iuran dianggap telah dibayarkan pada saat perintah pembayaran diserahkan ke bank. Dalam hal ini, dua syarat harus dipenuhi:

- Pesanan diisi tanpa kesalahan;

- Ada jumlah dana yang cukup di rekening pembayar.

Tabel 3. Batas waktu pembayaran premi asuransi tahun 2018

Pembayaran premi asuransi tahun 2018

Kode klasifikasi anggaran merupakan kolom wajib diisi pada saat membayar iuran. Dalam perintah pembayaran, KBK ditunjukkan di bidang 104. Kontribusi karyawan ke Layanan Pajak Federal pada tahun 2018 harus dibayarkan untuk setiap jenis asuransi.

Pada tanggal 23 April 2018, Peraturan Menteri Keuangan Nomor 35n tanggal 28 Februari 2018 mulai berlaku. Dia mengubah BCC dengan memasukkan denda dan denda anggaran atas iuran asuransi pensiun wajib yang dialihkan kepada pegawai yang berhak pensiun dini. Pasal 428 Kode Pajak mengatur pembedaan tarif tambahan tergantung pada apakah penilaian khusus terhadap kondisi kerja telah dilakukan di tempat kerja para pekerja tersebut atau tidak. Jumlah iuran yang diperoleh dengan tarif berbeda ditransfer ke BCC terpisah.

Tidak ada gradasi hukuman dan denda seperti itu. Mereka didaftarkan menggunakan kode yang sama, terlepas dari tarif apa yang diterapkan pada keterlambatan pembayaran: dengan atau tanpa penilaian khusus. Mulai 23 April 2018, BCC baru diperkenalkan untuk pembayaran denda dan denda dengan tarif tambahan. Tabel menunjukkan kode klasifikasi anggaran saat ini dengan mempertimbangkan inovasi.

Tabel 4. Pembayaran premi asuransi tahun 2018

|

Nama kontribusi |

|||

|

1821020201061010160 |

18210202010062110160 |

18210202010063010160 |

|

|

18210202090071010160 |

18210202090072110160 |

18210202090073010160 |

|

|

18210202101081013160 |

18210202101082013160 |

18210202101083013160 |

|

|

Menambahkan. tarif 1 tanpa tarif khusus |

18210202131061010160 |

18210202131062110160 |

18210202131063010160 |

|

Menambahkan. tarif 1 dengan harga khusus |

18210202131061020160 |

18210202131062100160 |

18210202131063000160 |

|

Menambahkan. tarif 2 tanpa tarif khusus |

18210202132061010160 |

18210202132062110160 |

18210202132063010160 |

|

Tambahan rate 2 dengan harga spesial |

18210202132061020160 |

18210202132062100160 |

18210202132063000160 |

|

Ukuran tetap OPS |

18210202140061110160 |

18210202140062110160 |

1821020214006010160 |

|

Asuransi kesehatan wajib ukuran tetap |

18210202103081013160 |

18210202103082013160 |

18210202103083013160 |

|

Asuransi terhadap kecelakaan dan kerusakan |

39310202050071000160 |

39310202050072100160 |

39310202050073000160 |

Untuk iuran asuransi pensiun dalam jumlah tetap yang dibayarkan oleh pengusaha perorangan, mulai tanggal 23 April 2018 berlaku satu BCC, seperti terlihat pada tabel. Dalam versi lama, kontribusi dihitung dari pendapatan hingga 300 ribu rubel. dan melebihi 300 ribu rubel ditransfer ke kode pendapatan anggaran yang berbeda.

Jika Anda memiliki pertanyaan tentang penggunaan kode KBK, silakan gunakan. Dalam layanan tersebut, Anda dapat menentukan BCC untuk suatu pembayaran atau mengetahui jenis pembayaran untuk BCC tertentu.

Penurunan tarif premi asuransi pada tahun 2018

Inspektorat Pajak berencana untuk memberikan opsi tambahan kepada pengguna pelaporan elektronik untuk pengendalian dokumen pada tahap pengiriman. Kesalahan yang terdeteksi oleh Layanan Pajak Federal akan dapat dilihat dan diperbaiki secara mandiri.

Tarif premi asuransi tahun 2018 ditetapkan dengan undang-undang, dan jenis tarif tertentu telah berubah sejak awal tahun. Kami akan membicarakan perubahan ini dan nuansa tarif asuransi lainnya pada artikel di bawah ini.

Pembayar premi asuransi tercantum dalam Art. 419 Kode Pajak Federasi Rusia:

Untuk informasi lebih lanjut tentang pembayar premi asuransi, lihat ini publikasi .

Perundang-undangan di bidang premi asuransi disesuaikan secara berkala, dan pejabat Kementerian Keuangan dan Layanan Pajak Federal menafsirkannya dengan cara mereka sendiri. Berikut beberapa perubahan (aktual dan terencana) serta klarifikasinya:

- Mulai 01/01/2018, iuran pengusaha perorangan kepada Dana Pensiun tidak terikat pada tingkat upah minimum dan ditetapkan dalam bentuk jumlah tetap untuk tahun-tahun mendatang (2018-2020) sesuai dengan Art. 430 Kode Pajak Federasi Rusia:

- Pejabat Kementerian Keuangan dalam surat tertanggal 02.12.2018 No. 03-15-07/8369 (dikirim melalui surat Federal Tax Service tertanggal 21.02.2018 No. GD-4-11/3541@) melarang pengusaha perorangan di bawah rezim khusus (STS, UTII dan paten) dari pengurangan pendapatan yang diterima untuk biaya saat menghitung iuran. Dan hanya pengusaha perorangan pada sistem perpajakan umum yang diperbolehkan melakukan hal ini. Pada saat yang sama, Layanan Pajak Federal sebelumnya mengkonfirmasi kemungkinan penyederhanaan menggunakan objek "pendapatan dikurangi pengeluaran" untuk membayar 1% ke Dana Pensiun Federasi Rusia atas selisih antara pendapatan dan pengeluaran (tinjauan posisi hukum dari Mahkamah Konstitusi dan Mahkamah Agung, disetujui oleh Layanan Pajak Federal Rusia pada 23 Januari 2018).

- Kemungkinan besar pemegang polis akan segera menyiapkan laporan kontribusi (ERSV) dalam formulir yang diperbarui (pada saat penulisan, rancangan perintah Layanan Pajak Federal sedang dalam tahap diskusi publik).

- Direncanakan bahwa penduduk TOP (wilayah pengembangan lanjutan) dan penduduk pelabuhan bebas Vladivostok akan dapat menerapkan pengurangan tarif premi asuransi selama 10 tahun sejak periode memperoleh status tersebut.

Cari tahu tentang inovasi perpajakan dari kami .

Kelompok tarif asuransi

Tarif premi asuransi adalah tarif yang ditetapkan oleh undang-undang yang digunakan untuk menghitung kewajiban perusahaan asuransi. Setiap jenis iuran memiliki tarifnya masing-masing.

Secara konvensional, tarif premi asuransi dapat dibagi menjadi 4 kelompok:

- persentase - ditetapkan sebagai persentase dari dasar premi asuransi (misalnya: 22%, 5,1%, dll.);

- total - ditunjukkan dalam jumlah tetap tanpa mengacu pada dasar premi asuransi (misalnya, kontribusi tetap dari pengusaha perorangan untuk diri mereka sendiri);

- gabungan - adalah kombinasi tingkat persentase dan tingkat jumlah (misalnya, tingkat kontribusi untuk pengusaha perorangan untuk diri mereka sendiri dengan pendapatan lebih dari 300.000 rubel).

Tarif premi asuransi tahun 2018 disajikan untuk kejelasan dalam bentuk tabel/diagram dengan menggunakan informasi dari Kode Pajak Federasi Rusia untuk setiap jenis kontribusi sesuai dengan item berikut:

- 426 (tarif dasar tahun berjalan);

- 427 (pengurangan tarif premi asuransi pada tahun 2018);

- 428, 429 (tarif tambahan).

Tarif tambahan terpisah diatur dalam Art. 429 Kode Pajak Federasi Rusia untuk jaminan sosial awak pesawat penerbangan sipil dan kategori karyawan tertentu di perusahaan industri batubara.

Kelengkapan, kebenaran dan ketepatan waktu pembayaran premi asuransi di atas diawasi oleh petugas pajak.

Tarif iuran menurut UU No.125-FZ

Menurut undang-undang tentang asuransi wajib terhadap kecelakaan industri dan penyakit akibat kerja tanggal 24 Juli 1998 No. 125-FZ, iuran “untuk cedera” dibayarkan .

Ini adalah pembayaran wajib yang ditransfer oleh pemegang polis ke Dana Asuransi Sosial. Dari jumlah tersebut, individu dibayar kompensasi atas kerugian kesehatan (diterima saat menjalankan tugas kerja).

Jenis premi asuransi ini (tidak seperti yang tercantum di atas) tidak dikendalikan oleh otoritas pajak. Mereka diawasi oleh asuransi sosial.

Perbedaan antara jenis iuran ini dengan premi asuransi wajib lainnya terletak pada teknologi khusus untuk menentukannya (pendekatan individual).

Tarif premi asuransi untuk tahun 2018 “untuk cedera” dapat ditemukan di Art. 1 UU 22 Desember 2005 Nomor 179-FZ. Fakta bahwa mereka masih relevan pada tahun 2018 dinyatakan dalam Art. 1 UU 31 Desember 2017 No.484-FZ.

Pada tahun 2018 (seperti tahun-tahun sebelumnya), ada 32 tingkat iuran “untuk cedera” - tingkat terpisah untuk setiap kelas risiko profesional.

Tingkat iuran “untuk cedera” berbeda dari premi asuransi lainnya dalam cara penetapannya:

- untuk setiap pemegang polis, tarif ditetapkan setiap tahun oleh spesialis asuransi sosial;

- nilainya bergantung pada kelas risiko pekerjaan dari aktivitas utama organisasi;

- jenis kegiatan utama harus dikonfirmasi dengan menyerahkan kepada Dana Asuransi Sosial (setiap tahun selambat-lambatnya tanggal 15 April) paket dokumen (permohonan konfirmasi jenis kegiatan utama, sertifikat konfirmasi dan salinan penjelasan saldo lembaran);

- jika paket dokumen ini tidak ada, spesialis dana tersebut akan secara mandiri menetapkan tingkat iuran berdasarkan jenis kegiatan dengan kelas risiko profesional tertinggi.

Mari kita lihat contoh bagaimana besaran iuran “untuk cedera” bergantung pada ada/tidaknya konfirmasi jenis kegiatan utama.

Lihat bagaimana konfirmasi tepat waktu atas aktivitas utama perusahaan memengaruhi kurs.

Contoh 1

StroyProekt LLC menerima pendapatan tahun lalu dalam jumlah berikut (berdasarkan jenis kegiatan):

* Para spesialis StroyProekt LLC mengambil kelas risiko kerja dari lampiran Keputusan Kementerian Tenaga Kerja tanggal 30 Desember 2016 No.851n.

**Tingkat kontribusi “untuk cedera” ditunjukkan sesuai dengan Art. 1 UU 22 Desember 2005 Nomor 179-FZ.

Kesimpulan: kegiatan utama StroyProekt LLC adalah desain konstruksi - OKVED 41,10 (bagian pendapatan terbesar: 31,24%). Tarif premi asuransi adalah 0,2.

Selambat-lambatnya 16/04/2018 (dijadwalkan ulang mulai Minggu, 15/04/2018), StroyProekt LLC harus mengirimkan surat-surat yang diperlukan ke FSS untuk mengonfirmasi jenis kegiatan utama.

Cari tahu bagaimana perasaan Dana Asuransi Sosial tentang penundaan tenggat waktu pelaporan dari publikasi.

Contoh 2

Mari kita ubah ketentuan contoh 1: StroyProekt LLC tidak mengonfirmasi jenis aktivitas utama.

Akibatnya, spesialis dana tersebut secara mandiri menetapkan tarif premi asuransi "untuk cedera" untuk StroyProekt LLC, memilih tarif maksimum - 1.2.

Kesimpulan: tidak adanya dokumen dalam Dana Asuransi Sosial yang mengonfirmasi aktivitas utama StroyProekt LLC telah menyebabkan situasi di mana perusahaan harus membayar iuran dalam jumlah 6 kali lebih tinggi dari tarif yang “dikonfirmasi”.

Tarif untuk pengusaha

Pengusaha perorangan menghitung dan membayar iuran menurut dua skema:

- sebagai pemberi kerja (menghitung premi asuransi dari pendapatan pekerjanya);

- untuk diri Anda sendiri (terlepas dari apakah pengusaha perorangan tersebut memiliki karyawan atau tidak).

Pada saat yang sama, pengusaha perorangan membayar iuran asuransi kesehatan wajib dan iuran asuransi kesehatan untuk dirinya sendiri. Demikianlah bagian wajib premi asuransi bagi pengusaha perorangan. Namun masih ada kemungkinan untuk membayar iuran secara sukarela sebagai bagian dari asuransi jika terjadi kecacatan atau sehubungan dengan kehamilan. Dengan membayar iuran tersebut, pengusaha berhak menerima manfaat atas terjadinya suatu peristiwa yang dipertanggungkan (sakit atau melahirkan).

Kami berbicara tentang jenis sertifikat cuti sakit modern di artikel:

- ;

Pelajari lebih lanjut mengenai tarif premi asuransi tahun 2018 bagi pengusaha perorangan pada bagian selanjutnya.

Formula tarif gabungan untuk pengusaha perorangan

Tarif asuransi pensiun wajib (OPI) mulai tahun 2018:

- ditetapkan dalam bentuk pembayaran tetap (jika pendapatan pengusaha perorangan tidak melebihi 300.000 rubel);

- dihitung secara gabungan untuk pendapatan lebih dari 300.000 rubel. (pembayaran tetap + persentase kelebihan pendapatan melebihi jumlah 300.000 rubel).

Pada tahun 2018, premi asuransi untuk OPS (SV OPS) dihitung sebagai berikut (ayat 1, ayat 1, Pasal 430 Kode Pajak Federasi Rusia):

Jika D ≤ 300.000 gosok. → SV OPS = 26.545 gosok.

Jika D > 300.000 gosok. → SV OPS = 26.545 gosok. + 1% × [D - 300.000 gosok.]

Sementara itu, MV asuransi pensiun wajib untuk masa penagihan tidak boleh melebihi 8 kali jumlah tetap premi asuransi untuk asuransi pensiun wajib.

Dengan kata lain, jika pendapatan pengusaha perorangan pada tahun 2018 tidak melebihi 300.000 rubel, ia tidak memerlukan perhitungan apa pun. Dia akan mengambil jumlah premi asuransi untuk asuransi wajib dari Kode Pajak Federasi Rusia: 26.545 rubel. Jika batasnya adalah 300.000 rubel. terlampaui, tidak mungkin dilakukan tanpa perhitungan. Untuk contoh perhitungannya, lihat di bawah.

Perhitungan iuran menggunakan rumus tarif gabungan

Mari kita lihat perhitungan iuran pensiun bagi pengusaha perorangan dengan pendapatan pada tahun 2018 melebihi 300.000 rubel.

Contoh 3

Pengusaha Perorangan E.T. Krasilnikov menerapkan sistem perpajakan umum dan bekerja tanpa melibatkan tenaga kerja upahan. Indikator kinerjanya pada tahun 2018:

- pendapatan - 5.638.339 rubel;

- biaya - 4.060.788 rubel.

Jadi, untuk menghitung kontribusi asuransi pensiun wajib, pendapatan pengusaha perorangan E.T. Krasilnikov (dikurangi dengan jumlah pengeluaran) berjumlah 1.577.551 rubel. (5 638 33 - 4 040 788).

Sejak RUB 1.577.551 melebihi 300.000 rubel, E.T. Krasilnikov perlu menerapkan rumus untuk menghitung jumlah kontribusi asuransi pensiun wajib untuk 2018:

SV OPS = 26.545 + 1%× (1.577.551-300.000) = 42.321 rubel.

Premi asuransi diatur oleh norma Ch. 34 Kode Pajak Federasi Rusia akan diterapkan pada tahun 2018 dengan penyesuaian yang dilakukan pada Malam Tahun Baru. Karena untuk tahun kedua mereka akan dikelola oleh otoritas pajak sesuai dengan Kode Pajak Federasi Rusia, hal ini tidak mengherankan bagi pembayar premi asuransi: undang-undang perpajakan terus direformasi.

Baca tentang perubahan tata cara penghitungan dan pembayaran premi asuransi yang perlu diperhatikan pada tahun 2018 pada materi usulan.

Nilai maksimal dasar premi asuransi tahun 2018.

Bagi pembayar premi asuransi yang melakukan pembayaran kepada perorangan, ditetapkan nilai dasar maksimum penghitungan premi asuransi:

untuk asuransi pensiun wajib (OPI);

untuk asuransi sosial wajib dalam hal cacat sementara dan sehubungan dengan kehamilan.

Karena dasar premi asuransi ditentukan oleh total akrual dari awal periode penagihan, dari jumlah pembayaran dan imbalan lain yang menguntungkan seseorang yang melebihi nilai maksimum yang ditetapkan dari dasar penghitungan premi asuransi, sebagai aturan umum , premi asuransi tidak dikenakan biaya (klausul 3 pasal 421 Kode Pajak Federasi Rusia ).

Bab 34 Kode Pajak Federasi Rusia menetapkan prosedur tertentu untuk menghitung jumlah maksimum dasar premi asuransi, yang ditetapkan setiap tahun oleh Pemerintah Federasi Rusia, yang dilakukan untuk tahun 2018 dengan Keputusan Pemerintah Federasi Rusia. Federasi Rusia tanggal 15 November 2017 No. 1378 (lihat tabel).

Izinkan kami mengingatkan Anda bahwa untuk premi asuransi untuk asuransi kesehatan wajib (CHI), tidak ada jumlah dasar maksimum yang ditetapkan, oleh karena itu, premi asuransi ini dibebankan terlepas dari jumlah pembayaran yang menguntungkan individu tersebut.

Tarif premi asuransi tahun 2018. Tarif umum premi asuransi.

Menurut Seni. 426 Kode Pajak Federasi Rusia pada 2017 - 2019, berlaku tarif premi asuransi berikut:

dalam nilai maksimum yang ditetapkan dari dasar penghitungan premi asuransi untuk asuransi kesehatan wajib – 22%;

di atas dasar maksimum yang ditetapkan untuk menghitung premi asuransi untuk asuransi kesehatan wajib – 10%;

2) untuk asuransi sosial wajib dalam hal cacat sementara dan sehubungan dengan kehamilan dalam batas nilai maksimum yang ditetapkan dari dasar penghitungan premi asuransi untuk jenis asuransi ini - 2,9%;

3) untuk asuransi sosial wajib dalam kasus cacat sementara sehubungan dengan pembayaran dan imbalan lain yang menguntungkan warga negara asing dan orang tanpa kewarganegaraan yang tinggal sementara di Federasi Rusia (dengan pengecualian spesialis berkualifikasi tinggi), dalam batas nilai maksimum yang ditetapkan dari dasar untuk menghitung premi asuransi untuk jenis asuransi ini – 1,8%;

4) untuk asuransi kesehatan wajib – 5,1%.

Undang-undang Federal No. 361-FZ tanggal 27 November 2017 memperpanjang validitas tarif yang ditetapkan oleh Art. 426 Kode Pajak Federasi Rusia, untuk tahun 2020 inklusif.

Dengan demikian, jumlah total premi asuransi sebesar 30% dalam nilai batas yang ditetapkan dari dasar penghitungan premi asuransi dan sebesar 10% untuk asuransi kesehatan masyarakat wajib melebihi nilai batas yang ditetapkan dari dasar penghitungan asuransi. premi asuransi kesehatan masyarakat wajib dipertahankan selama tiga tahun ke depan.

Tarif premi asuransi bagi penduduk KEK wilayah Kaliningrad.

Undang-undang Federal No. 353-FZ tanggal 27 November 2017 “Tentang Amandemen Bagian Kedua Kode Pajak Federasi Rusia” mengubah Art. 427 Kode Pajak Federasi Rusia: sejak 2018, organisasi yang termasuk dalam daftar terpadu penduduk Zona Ekonomi Khusus di Wilayah Kaliningrad sesuai dengan Undang-Undang Federal No. 16-FZ tanggal 10 Januari 2006 (KEK Kaliningrad Wilayah) menerapkan pengurangan tarif premi asuransi.

Pembayar premi asuransi tertentu, dalam nilai maksimum yang ditetapkan dari dasar penghitungan premi asuransi untuk jenis asuransi yang bersangkutan, menerapkan pengurangan tarif premi asuransi berikut (klausul 5, ayat 2, pasal 427 Kode Pajak Rusia Federasi):

untuk OPS – 6%;

untuk asuransi sosial wajib dalam kasus cacat sementara dan sehubungan dengan kehamilan – 1,5%;

untuk asuransi kesehatan wajib – 0,1%.

Kekhususan penerapan pengurangan tarif dalam hal ini ditetapkan dalam pasal 11 Seni. 427 Kode Pajak Federasi Rusia. Apabila pembayar premi asuransi tidak memenuhi ketentuan tersebut, maka mereka tidak berhak menerapkan pengurangan tarif premi asuransi.

Penurunan tarif premi asuransi bagi penduduk KEK wilayah Kaliningrad diterapkan dengan mempertimbangkan fitur-fitur berikut:

pembayar premi asuransi harus dicantumkan dalam daftar terpadu penduduk KEK wilayah Kaliningrad periode 1 Januari 2018 sampai dengan 31 Desember 2022 inklusif;

pengurangan tarif berlaku selama tujuh tahun, mulai dari hari pertama bulan berikutnya setelah bulan di mana pembayar tersebut dimasukkan dalam daftar, tetapi tidak lebih dari batas waktu;

batas waktu penerapan penurunan tarif bagi pembayar ditetapkan sampai dengan tanggal 31 Desember 2025;

dalam hal pembayar dikeluarkan dari daftar, pengurangan tarif tidak berlaku mulai hari pertama bulan berikutnya bulan di mana pembayar dikeluarkan dari daftar;

pengurangan tarif diterapkan oleh pembayar secara eksklusif sehubungan dengan dasar penghitungan premi asuransi yang ditentukan sehubungan dengan individu yang dipekerjakan dalam pekerjaan baru.

Dalam hal ini pembuat undang-undang dengan jelas mendefinisikan apa yang dimaksud dengan tempat kerja baru: ini adalah tempat yang pertama kali dibuat oleh organisasi-organisasi yang termasuk dalam daftar ketika melaksanakan proyek investasi di wilayah zona ekonomi khusus di wilayah Kaliningrad. Dalam hal ini, seseorang yang dipekerjakan di tempat kerja baru adalah orang yang telah menandatangani kontrak dengan organisasi yang termasuk dalam daftar, dan tugas pekerjaannya berkaitan langsung dengan pelaksanaan proyek investasi tertentu, termasuk pengoperasian proyek tersebut. aset tetap yang tercipta sebagai hasil pelaksanaan proyek investasi. Daftar tempat kerja pembayar yang terkait dengan pekerjaan baru disetujui oleh pembayar sebelum penerapan pengurangan tarif premi asuransi sesuai dengan administrasi KEK di wilayah Kaliningrad dan otoritas pajak di lokasi pembayar.

Penetapan pengurangan tarif premi asuransi merupakan salah satu arah untuk menciptakan rezim perpajakan yang menguntungkan bagi pengembangan potensi ekonomi dan ilmu pengetahuan di wilayah Kaliningrad, menarik investasi dalam perekonomian daerah, serta menciptakan basis keuangan untuk percepatan sosial. -perkembangan ekonomi wilayah Kaliningrad.

Fitur penerapan penurunan tarif premi asuransi pada tahun 2018.

Undang-undang Federal No. 335-FZ tanggal 27 November 2017 “Tentang Perubahan Bagian Satu dan Dua Kode Pajak Federasi Rusia dan Tindakan Legislatif Tertentu Federasi Rusia” (selanjutnya disebut Undang-Undang Federal No. 335-FZ) memperkenalkan sejumlah perubahan pada Art. 427 Kode Pajak Federasi Rusia, yang mengatur prosedur penerapan pengurangan tarif premi asuransi.

“Simplers” yang melaksanakan kegiatan di bidang sosial dan industri. Sesuai dengan paragraf. 5 hal.1 seni. 427 Kode Pajak Federasi Rusia, pengurangan tarif premi asuransi dapat diterapkan oleh organisasi dan pengusaha perorangan yang menggunakan sistem pajak yang disederhanakan dan melakukan jenis kegiatan yang ditetapkan.

Tindakan paragraf. 5 hal.1 seni. 427 Kode Pajak Federasi Rusia dalam edisi baru berlaku untuk hubungan hukum yang timbul mulai 1 Januari 2017.

Dalam paragraf edisi baru. 5 hal.1 seni. 427 dari Kode Pajak Federasi Rusia mengatur jenis kegiatan baru yang "lama" di mana kegiatan yang "disederhanakan" memiliki hak untuk menerapkan pengurangan tarif premi asuransi jika kondisi yang ditetapkan terpenuhi. Jadi, apakah jenis kegiatan baru atau lama kini memungkinkan orang yang “disederhanakan” untuk menerapkan tarif premi asuransi yang lebih rendah? Mari kita cari tahu.

Dalam paragraf edisi baru. 5 hal.1 seni. 427 Kode Pajak Federasi Rusia memberikan daftar jenis kegiatan di bidang sosial dan industri, dan ini berlaku untuk tahun 2017. Dengan demikian, salah satu masalah masyarakat yang “disederhanakan”, yang nama jenis kegiatan ekonominya telah berubah karena diperkenalkannya Pengklasifikasi Jenis Kegiatan Ekonomi Seluruh Rusia (OKVED 2), telah teratasi.

Berdasarkan ketentuan paragraf. 5 ayat 1, hal. 3 ayat 2 dan ayat 6 pasal. 427 Kode Pajak Federasi Rusia untuk pembayar premi asuransi yang menggunakan sistem pajak yang disederhanakan, jenis kegiatan ekonomi utama (diklasifikasikan berdasarkan kode kegiatan sesuai dengan Pengklasifikasi Jenis Kegiatan Ekonomi Seluruh Rusia) di antaranya adalah kegiatan di bidang sosial dan industri, untuk periode sampai dengan tahun 2018 (inklusif) penurunan agregat tarif premi asuransi sebesar 20% sekaligus memenuhi ketentuan jumlah pendapatan maksimum (tidak lebih dari 79 juta rubel ) dan bagian pendapatan dari penjualan produk dan (atau) jasa yang disediakan dalam jenis kegiatan ekonomi utama dalam total pendapatan (tidak kurang dari 70 %).

Pada saat yang sama, daftar jenis kegiatan ekonomi yang telah ditetapkan diperbesar dan mencakup kedua jenis kegiatan yang digabungkan menjadi satu kelas, subkelas, kelompok, subkelompok pengklasifikasi, dan jenis kegiatan ekonomi individual dengan nama yang sesuai dalam daftar yang ditentukan.

Atas perintah Rosstandart tertanggal 31 Januari 2014 No. 14-st, edisi baru Pengklasifikasi Kegiatan Ekonomi Seluruh Rusia - OKVED OK 029-2014 (NACE Rev. 2) (OKVED 2) mulai berlaku pada tanggal 1 Januari, 2017, dengan OKVED OK 029-2001 ( NACE Rev. 1) (OKVED 1) tidak berlaku lagi.

Logikanya, pemberlakuan OKVED 2 mulai 1 Januari 2017 seharusnya tidak mengakibatkan hilangnya hak beberapa pembayar untuk menerapkan pengurangan tarif premi asuransi yang ditetapkan oleh ketentuan Art. 427 Kode Pajak Federasi Rusia. Namun, sebagai akibat dari pemberlakuan OKVED 2, yang mengakibatkan restrukturisasi bagian dari Pengklasifikasi Jenis Kegiatan Ekonomi Seluruh Rusia, sejumlah pembayar premi asuransi yang melakukan kegiatan di bidang industri dan sosial sebelum tanggal yang ditentukan dan tetap saat ini melaksanakan kegiatan di bidang industri dan sosial telah mengubah nama jenis kegiatan ekonomi, dan beberapa jenis kegiatan yang diutamakan sesuai dengan OKVED 1 dimasukkan ke dalam jenis kegiatan lain sesuai dengan OKVED 2. Oleh karena itu , pembayar tersebut kehilangan hak untuk menerapkan pengurangan tarif premi asuransi.

Pada saat yang sama, perwakilan Kementerian Keuangan menjelaskan bahwa jika, sebelum tahun 2017, “masyarakat yang disederhanakan” dapat menerapkan pengurangan tarif premi asuransi dengan alasan tertentu, maka mereka berhak melakukan hal tersebut pada tahun 2017, terlepas dari kebetulan atau perbedaannya. kode aktivitas menurut OKVED 2 sesuai dengan kunci yang diterapkan (Surat Kementerian Keuangan Rusia tanggal 13 Oktober 2017 No. 03-15-07/66964, disampaikan kepada otoritas pajak teritorial melalui Surat Layanan Pajak Federal Rusia tanggal 25 Oktober 2017 No. GD-4-11/21578@). Tapi ini hanyalah klarifikasi.

Dan kini daftar jenis kegiatan tersebut sebenarnya telah direduksi menjadi versi aslinya, yang sesuai dengan OKVED 2 saat ini.

Dengan demikian, “orang sederhana” yang untuk sementara waktu kehilangan hak untuk menerapkan pengurangan tarif premi asuransi pada tahun 2017 dapat menghitung ulang premi asuransi untuk tahun 2017 dan menyampaikan perhitungan yang diperbarui, dan pada tahun 2018 berhak penuh untuk menerapkan pengurangan tarif premi asuransi.

Selain itu, diperjelas bahwa dalam menghitung bagian penghasilan, jumlah penghasilan ditentukan dengan menjumlahkan penghasilan yang ditentukan dalam ayat 1 dan ayat. 1 ayat 1.1 seni. 346.15 Kode Pajak Federasi Rusia, yaitu pendapatan dari penjualan, pendapatan non-operasional, serta pendapatan yang ditentukan dalam Art. 251 Kode Pajak Federasi Rusia, yang tidak diperhitungkan saat menentukan objek perpajakan berdasarkan sistem pajak yang disederhanakan. Aturan ini juga berlaku sejak tahun 2017.

Organisasi yang bergerak di bidang teknologi informasi.

Organisasi Rusia yang beroperasi di bidang teknologi informasi harus memperhatikan fakta bahwa dalam paragraf 5 Seni. 427 Kode Pajak Federasi Rusia, amandemen berikut telah dibuat: referensi ke paragraf. 1 butir 2 seni. 427 diganti sepanjang paragraf demi paragraf. 1.1 ayat 2 seni. 427 Kode Pajak Federasi Rusia. Dan inovasi tersebut diperluas pada hubungan hukum yang timbul sejak 1 Januari 2017. Pada dasarnya, tidak ada perubahan bagi para pembayar premi asuransi ini, karena kesalahan ketik sebenarnya sudah diperbaiki.

Organisasi nirlaba yang menggunakan sistem pajak yang disederhanakan.

Organisasi nirlaba yang menerapkan sistem pajak yang disederhanakan dan melakukan kegiatan yang signifikan secara sosial berhak menerapkan pengurangan tarif premi asuransi, dengan ketentuan bahwa pada akhir tahun sebelum tahun organisasi tersebut beralih membayar premi asuransi dengan tarif tersebut, setidaknya 70% dari jumlah seluruh pendapatan organisasi untuk periode tertentu adalah total jenis pendapatan berikut:

- penghasilan dari melaksanakan jenis kegiatan ekonomi sebagaimana dimaksud dalam ayat. 17 – 21, 34 – 36 hal. 5 hal.1 seni. 427 Kode Pajak Federasi Rusia.

pendapatan berupa pendapatan yang ditargetkan untuk pemeliharaan organisasi nirlaba dan pelaksanaan kegiatan hukum sesuai dengan paragraf. 7 ayat 1 seni. 427 Kode Pajak Federasi Rusia, ditentukan sesuai dengan paragraf 2 Seni. 251 Kode Pajak Federasi Rusia (pendapatan yang ditargetkan);

penghasilan berupa hibah yang diterima untuk melaksanakan kegiatan berdasarkan ayat. 7 ayat 1 seni. 427 Kode Pajak Federasi Rusia dan ditentukan berdasarkan paragraf. 14 ayat 1 seni. 251 Kode Pajak Federasi Rusia (hibah);

Jadi, mulai tahun 2017, target pendapatan dan hibah tetap tidak berubah dalam daftar ini, dan komponen ketiga - jenis kegiatan - diganti (paragraf 47, 48, 51 - 59, paragraf 5, ayat 1, pasal 427 KUHP Federasi Rusia). Secara umum jenis kegiatannya tidak mengalami perubahan, antara lain penelitian dan pengembangan ilmu pengetahuan, pendidikan, pelayanan kesehatan dan pemberian bakti sosial, kegiatan sarana olah raga, namun masih terdapat beberapa hal yang mengalami perubahan, sehingga disarankan untuk organisasi nirlaba. untuk memperjelas kembali nama-nama jenis kegiatan sesuai OKVED 2 baru dalam rangka penerapan pengurangan tarif premi asuransi.

Selain itu, perlu dicatat bahwa ketika menghitung bagian pendapatan, jumlah total pendapatan ditentukan dengan menjumlahkan pendapatan yang ditentukan dalam ayat 1 dan paragraf. 1 ayat 1.1 seni. 346.15 Kode Pajak Federasi Rusia, yaitu pendapatan dari penjualan, pendapatan non-operasional, serta pendapatan sebagaimana dimaksud dalam Art. 251 Kode Pajak Federasi Rusia, yang tidak diperhitungkan saat menentukan objek perpajakan berdasarkan sistem pajak yang disederhanakan.

Perubahan yang dibahas juga sudah berlaku sejak tahun 2017.

Objek perpajakan premi asuransi.

Undang-Undang Federal No. 335-FZ mengubah Art. 420 Kode Pajak Federasi Rusia, yang mulai berlaku pada 1 Januari 2018.

Hak eksklusif atas karya sains, sastra, seni.

Sebagai aturan umum, objek perpajakan premi asuransi adalah pembayaran dan imbalan lain yang menguntungkan individu dalam kerangka hubungan kerja dan berdasarkan kontrak hukum perdata, berdasarkan kontrak hak cipta untuk kepentingan penulis ciptaan, serta berdasarkan perjanjian tentang pemindahtanganan hak eksklusif dan perjanjian lisensi. Dalam edisi baru Seni. 420 Kode Pajak Federasi Rusia, paragraf. 3 ayat 1 dirumuskan kembali: berdasarkan perjanjian pemindahtanganan hak eksklusif atas hasil kegiatan intelektual yang ditentukan dalam paragraf. 1 – 12 hal.1 sdm. 1225 KUH Perdata Federasi Rusia, penerbitan perjanjian lisensi, perjanjian lisensi untuk penyediaan hak untuk menggunakan hasil kegiatan intelektual yang ditentukan dalam paragraf. 1 – 12 hal.1 sdm. 1225 KUH Perdata Federasi Rusia, termasuk remunerasi yang diperoleh oleh organisasi pengelola hak secara kolektif untuk kepentingan pencipta karya berdasarkan perjanjian yang dibuat dengan pengguna.

Inovasi-inovasi ini terkait dengan penyesuaian Kode Pajak Federasi Rusia dengan KUH Perdata Federasi Rusia.

Perubahan serupa dilakukan pada paragraf 4 Seni. 420 Kode Pajak Federasi Rusia, serta klausul 8 Seni. 421 dan paragraf. 2 hal.3 seni. 422, yang masing-masing menunjukkan pembayaran dan dasar yang diakui dan tidak diakui sebagai objek pajak premi asuransi.

Pengusaha perorangan.

Objek perpajakan premi asuransi bagi pengusaha perorangan, pengacara, mediator, notaris, manajer arbitrase, penilai, pengacara paten, dan orang lain yang melakukan praktik swasta dengan cara yang ditentukan oleh undang-undang Federasi Rusia (selanjutnya disebut individu) pengusaha) adalah upah minimum (upah minimum) yang ditetapkan pada awal periode penagihan yang bersangkutan, dalam hal ditentukan dalam ayat. 3 hal. 1 ayat 1 seni. 430 Kode Pajak Federasi Rusia, objek perpajakan premi asuransi juga diakui sebagai pendapatan yang diterima oleh pembayar premi asuransi dan ditentukan sesuai dengan ayat 9 Seni. 430 Kode Pajak Federasi Rusia.

Artinya, pengusaha perorangan (dan orang-orang tertentu lainnya) membayar premi asuransi untuk diri mereka sendiri, berdasarkan besaran upah minimum, serta jika pendapatan mereka melebihi 300.000 rubel. – tambahan 1% dari jumlah pendapatan OPS.

Sejak tahun 2018, aturan ini telah berubah: kini besaran premi asuransi tidak lagi bergantung pada upah minimum (lihat di bawah).

Dasar penghitungan premi asuransi

Prosedur untuk menentukan dasar penghitungan premi asuransi ditetapkan oleh Art. 421 Kode Pajak Federasi Rusia, yang berlaku sejak 1 Januari 2018 dalam edisi baru:

ayat 8 Seni. 421 Kode Pajak Federasi Rusia telah disesuaikan dengan norma-norma KUH Perdata Federasi Rusia (lihat di atas);

Norma biaya tertentu telah disesuaikan, yang dapat diterima saat menghitung premi asuransi jika biayanya tidak didokumentasikan (klausul 9 Pasal 421 Kode Pajak Federasi Rusia).

Berikut norma-norma paragraf yang diubah. 9 sdm. 421 Kode Pajak Federasi Rusia. Jika biaya yang ditentukan dalam ayat 8 Seni. 421 Kode Pajak Federasi Rusia tidak dapat didukung oleh dokumen, dokumen tersebut diterima untuk pengurangan dalam jumlah berikut (sebagai persentase dari jumlah pendapatan yang masih harus dibayar):

untuk pembuatan karya audiovisual (video, televisi dan film bioskop), rekaman suara, pesan siaran atau siaran radio kabel atau televisi - 30%;

untuk pembuatan karya ilmiah dan pengembangan, program komputer, database - 20%;

untuk penemuan, pencapaian seleksi, penemuan, pembuatan model utilitas, desain industri, rahasia produksi (know-how), topologi sirkuit terpadu (persentase jumlah pendapatan yang diterima dalam dua tahun pertama penggunaan) - 30%.

Besaran dan tata cara penghitungan dan pembayaran premi asuransi yang dibayarkan oleh pengusaha perorangan untuk dirinya sendiri

Sejak 2018, prosedur penghitungan premi asuransi untuk diri mereka sendiri oleh pengusaha perorangan dan orang lain yang melakukan praktik swasta telah berubah secara mendasar: Undang-undang Federal No. 335-FZ mengubah Art. 430 Kode Pajak Federasi Rusia.

Pada tahun 2017, premi asuransi yang dibayarkan oleh pengusaha perorangan untuk dirinya sendiri untuk asuransi kesehatan wajib dan asuransi kesehatan wajib dihitung berdasarkan upah minimum.

Sejak tahun 2018, prosedur baru telah berlaku: pengusaha perorangan, serta kepala (dan anggota) rumah tangga petani (petani), membayar premi asuransi dalam jumlah tetap (lihat tabel).

Pada saat yang sama, seperti sebelumnya, jumlah premi asuransi untuk asuransi kesehatan wajib dan asuransi kesehatan wajib secara keseluruhan untuk ekonomi petani (pertanian) ditentukan sebagai produk dari jumlah tetap untuk periode penagihan dan jumlah seluruh anggota. dari rumah tangga petani (pertanian), termasuk kepala rumah tangga petani (pertanian).

|

Asuransi premium |

Jumlah premi asuransi yang tetap |

||

|---|---|---|---|

|

Pengusaha perorangan |

|||

|

Premi asuransi untuk OPS: |

|||

|

pendapatan pembayar untuk periode penagihan tidak melebihi 300.000 rubel. |

|||

|

pendapatan pembayar untuk periode penagihan melebihi 300.000 rubel. |

gosok 26.545 + 1% dari pendapatan pembayar melebihi RUB 300.000. untuk periode penagihan |

gosok 29,354 + 1% dari pendapatan pembayar melebihi RUB 300.000. untuk periode penagihan |

gosok 32.448 + 1% dari pendapatan pembayar melebihi RUB 300.000. untuk periode penagihan |

|

Jumlah maksimum premi asuransi untuk asuransi kesehatan wajib |

(RUB 26.545 x 8) |

(RUB 29.354 x 8) |

(RUB 32.448 x 8) |

|

Premi asuransi untuk asuransi kesehatan wajib |

|||

|

Peternakan petani (pertanian). |

|||

|

Premi asuransi untuk OPS |

|||

|

Premi asuransi untuk asuransi kesehatan wajib |

|||

Izinkan kami mengingatkan Anda bahwa untuk tahun 2017, pengusaha perorangan diharuskan membayar premi asuransi untuk dirinya sendiri dalam jumlah berikut (Surat Layanan Pajak Federal Rusia tertanggal 07/03/2017 No. BS-4-11/4091@). Di OPS:

jika pendapatan pembayar tidak melebihi 300.000 rubel. untuk periode penagihan - sebesar 1 upah minimum (RUB 7.500 untuk 2017) x 26% x 12 bulan. = 23.400 gosok.;

jika pendapatan pembayar melebihi RUB 300.000. untuk periode penagihan - sebesar 1 upah minimum (RUB 7.500 untuk 2017) x 26% x 12 bulan. + 1% dari jumlah pendapatan pembayar premi asuransi melebihi RUB 300.000.

Dalam hal ini, jumlah premi asuransi yang dibayarkan oleh pembayar tidak boleh melebihi jumlah yang ditetapkan sebagai 8 upah minimum (RUB 7.500 untuk tahun 2017) x 26% x 12 bulan. = 187.200 gosok.

Besaran premi asuransi asuransi kesehatan wajib untuk periode penagihan ditentukan sebesar 1 upah minimum (RUB 7.500 untuk tahun 2017) x 5,1% x 12 bulan. = 4.590 gosok.

Sejak tahun 2018, perhitungan premi asuransi untuk asuransi kesehatan wajib dan asuransi kesehatan wajib bagi pengusaha perorangan sendiri telah mengalami perubahan mendasar: besaran premi asuransi tidak lagi bergantung pada upah minimum, ditetapkan besaran tetap untuk tiga tahun ke depan. Pada saat yang sama, nilai ambang batas pendapatan 300.000 rubel, dari mana persentase tambahan premi asuransi untuk asuransi kesehatan wajib dibayarkan, tidak berubah, dan jumlah maksimum premi asuransi untuk asuransi kesehatan wajib tetap dalam bentuk 8 kali lipat dari jumlah tetap.

Selain inovasi di atas, pasal 7 Seni. 430 dari Kode Pajak Federasi Rusia, yang menunjukkan kasus-kasus pengecualian pengusaha perorangan dari pembayaran premi asuransi: dijelaskan bahwa pengusaha wajib mengajukan permohonan pembebasan pembayaran premi asuransi dan dokumen pendukung kepada otoritas pajak di tempat tersebut. Registrasi. Hal ini bukan merupakan kondisi baru, dalam praktiknya fiskus sudah memerlukan dokumen pendukung sebelumnya, didukung oleh perwakilan Kementerian Keuangan (Surat No. 03-15-05/61112 tanggal 21 September 2017).

Perubahan lain bagi pengusaha perorangan adalah tenggat waktu baru untuk pembayaran premi asuransi (klausul 2 pasal 432 Kode Pajak Federasi Rusia):

besaran premi asuransi untuk masa penagihan dibayar oleh pembayar paling lambat tanggal 31 Desember tahun takwim berjalan. Batas waktu ini tidak berubah;

premi asuransi dihitung berdasarkan jumlah pendapatan pembayar melebihi RUB 300.000. untuk periode penagihan, sekarang dibayar oleh pembayar paling lambat tanggal 1 Juli tahun itu setelah masa penagihan berakhir. Sebelumnya, mereka harus dibayar paling lambat tanggal 1 April tahun berikutnya.

Perhitungan premi asuransi belum disampaikan: alasan baru.

Undang-undang Federal No. 335-FZ mengubah paragraf. 2 ayat 7 seni. 431 Kode Pajak Federasi Rusia, sehingga mengubah alasan penghitungan premi asuransi diakui tidak diserahkan. Inovasi ini mulai berlaku pada tanggal 1 Januari 2018.

Berdasarkan perubahan yang dilakukan, perhitungan premi asuransi dianggap tidak disampaikan apabila indikator-indikator periode penagihan (pelaporan) dan (atau) masing-masing tiga bulan terakhir periode penagihan (pelaporan) berikut ini mengandung kesalahan, serta seolah-olah dalam perhitungan yang disampaikan oleh pembayar, jumlah indikator yang sama untuk semua individu tidak sesuai dengan indikator yang sama untuk pembayar premi asuransi secara keseluruhan:

informasi untuk setiap individu tentang jumlah pembayaran dan imbalan lain yang menguntungkan individu - kolom 210 perhitungan;

dasar penghitungan premi asuransi untuk asuransi kesehatan wajib dalam batas nilai yang ditetapkan - kolom 220 perhitungan;

besarnya premi asuransi untuk asuransi kesehatan, dihitung berdasarkan dasar penghitungan premi asuransi untuk asuransi kesehatan, tidak melebihi nilai maksimum - kolom 240 perhitungan;

dasar penghitungan premi asuransi untuk asuransi kesehatan wajib dengan tarif tambahan adalah kolom 280 perhitungan;

jumlah premi asuransi untuk asuransi kesehatan wajib dengan tarif tambahan - kolom 290 perhitungan.

Selain itu, total indikator pada kolom yang tercantum untuk semua individu harus sesuai dengan ringkasan data di subbagian. 1.1 dan 1.3 bagian. 1 perhitungan.

Masih ada dasar seperti data pribadi yang tidak dapat diandalkan yang mengidentifikasi individu yang diasuransikan.

Otoritas pajak, seperti sebelumnya, akan mengirimkan pemberitahuan terkait kepada pembayar bahwa pelunasan belum diserahkan selambat-lambatnya sehari setelah hari diterimanya pelunasan dalam bentuk elektronik (10 hari setelah hari diterimanya pelunasan di atas kertas. ).

Sejumlah perubahan telah dilakukan pada Bab 34 “Premi Asuransi” Kode Pajak Federasi Rusia, yang harus diperhitungkan saat menghitung dan membayar premi asuransi, serta menyerahkan perhitungan premi asuransi pada tahun 2018. Inovasi diadopsi untuk merangsang aktivitas investasi di wilayah Federasi Rusia, serta mempertahankan tingkat beban fiskal yang dapat dibenarkan secara ekonomi untuk membayar premi asuransi, termasuk bagi pengusaha perorangan.

“Pada nilai maksimum dasar penghitungan iuran asuransi untuk asuransi sosial wajib dalam hal cacat sementara dan sehubungan dengan kehamilan dan untuk asuransi pensiun wajib mulai tanggal 1 Januari 2018.”

“Tentang amandemen Pasal 426 Bagian Kedua Kode Pajak Federasi Rusia.”

“Tentang Zona Ekonomi Khusus di Wilayah Kaliningrad dan tentang amandemen beberapa tindakan legislatif Federasi Rusia.”

Pembayar premi asuransi didefinisikan dalam Art. 419 Kode Pajak Federasi Rusia. Pengurangan dalam kerangka berbagai jenis asuransi wajib harus dilakukan oleh semua pemberi kerja sehubungan dengan jumlah pendapatan yang masih harus dibayar dari personel yang dipekerjakan, serta oleh pengusaha yang mentransfer iuran “untuk diri mereka sendiri”. Berdasarkan pendapatan karyawan dan pendapatan pengusaha perorangan, tarif dan algoritma untuk menghitung jumlah hutang sangat bervariasi. Bagaimana pelaporan premi asuransi yang harus disampaikan pada tahun 2018 telah kita bahas pada artikel di website tadi, dan disini kita akan melihat tarif premi asuransi yang berlaku pada tahun 2018.

Undang-undang menetapkan kewajiban untuk mentransfer premi asuransi berikut:

- untuk mengisi kembali sumber daya sistem pensiun;

- untuk penyaluran dana dalam sistem asuransi sosial (pembayaran kembali jumlah cuti sakit dan tunjangan lainnya);

- tentang asuransi kesehatan wajib, yang memberikan warga negara hak untuk menggunakan berbagai layanan kesehatan gratis;

- di Dana Asuransi Sosial - jika terjadi cedera di tempat kerja dan penyakit akibat kerja (satu-satunya jenis kontribusi yang tetap berada di bawah yurisdiksi Dana dan tidak berada di bawah pengaruh otoritas pajak).

| Kategori pembayar | Dasar pengenaan pajak | Penawaran | Catatan | |

|---|---|---|---|---|

| Pemberi kerja (badan hukum atau pengusaha perorangan) yang memberikan iuran untuk personel yang direkrut | Kontribusi Dana Pensiun (2018) | Nilai total penghasilan kena pajak seseorang sejak awal tahun berjalan berada dalam 1.021.000 rubel. | 22% | |

| Jumlah pendapatan yang melebihi batas sama dengan RUB 1.021.000. | 10% | |||

| Kontribusi asuransi sosial | Penghasilan kena pajak seseorang tidak melebihi RUB 815.000 sejak awal tahun. | 2,9% | ||

| Pendapatan seseorang melebihi batas 815.000 rubel. | tidak dikenakan pajak | |||

| Pendapatan warga negara asing atau individu yang tidak memiliki kewarganegaraan yang tinggal sementara di Federasi Rusia (dalam 815.000 rubel) | 1,8% | |||

| Premi asuransi kesehatan | Penghasilan kena pajak pegawai (tanpa tambahan batas atas) | 5,1% | ||

| Kontribusi untuk “cedera” | Pendapatan individu dikenakan premi asuransi | 0,2-8,5% | Sebanyak 32 kelompok tarif tarif, ditetapkan tergantung kelas pro bebas | |

| Pengusaha perorangan yang membayar iuran “untuk dirinya sendiri” | Memperbaiki kontribusi “pensiun”. | Pendapatan tahunan pengusaha perorangan berada dalam kisaran 300 ribu rubel. | gosok 26,545.00 | Besaran iuran Dana Pensiun pada tahun 2018 tidak bergantung pada upah minimum dan ditetapkan dalam jumlah yang tetap. |

| Pendapatan pengusaha perorangan melebihi batas tahunan 300 ribu rubel. | 1% | Batas maksimum total kontribusi pengusaha perorangan untuk asuransi pensiun adalah 212.360 rubel. (26.545x8) | ||

| Premi tetap untuk asuransi kesehatan | Pendapatan tahunan pengusaha perorangan | Rp 5.840,00 | Tarifnya tidak bergantung pada upah minimum dan ditetapkan dalam jumlah yang tetap |

Tarif preferensial

Manfaat premi asuransi dengan sistem perpajakan yang disederhanakan pada tahun 2018 diberikan kepada badan usaha dalam bentuk potongan tarif. Untuk beberapa "orang yang lebih sederhana" ada nilai tarif khusus untuk pengurangan pendapatan personel yang direkrut:

- untuk iuran asuransi “pensiun” – 20%;

- untuk kontribusi asuransi kesehatan dan sosial – 0%.

Premi asuransi di bawah sistem pajak yang disederhanakan pada tahun 2018 dapat diturunkan ke tarif preferensi untuk badan hukum dan pengusaha perorangan jika kegiatan utama mereka sesuai dengan daftar yang ditentukan dalam ayat 5 ayat 1 Seni. 427 Kode Pajak Federasi Rusia. Persyaratan tambahannya adalah setidaknya 70% dari total pendapatan harus berasal dari jenis kegiatan usaha utama, dan jumlah pendapatan tahunan yang diperbolehkan dibatasi hingga batas atas 79 juta rubel. Manfaat serupa dapat diterapkan oleh organisasi nirlaba dan amal yang beroperasi di bawah sistem perpajakan yang disederhanakan dengan objek kena pajak apa pun.

Besaran iuran yang sama kepada Dana Pensiun pada tahun 2018 dengan syarat preferensial dapat ditetapkan bagi badan usaha yang bergerak di bidang farmasi dan menggunakan UTII. Tarif premi asuransi serupa diberikan untuk jenis kegiatan tertentu pengusaha perorangan berdasarkan paten (klausul 9, klausa 1, pasal 427 Kode Pajak Federasi Rusia). Kontribusi asuransi sosial dan kesehatan serta kontribusi asuransi kepada Dana Pensiun pada tahun 2018 juga dapat dilakukan dengan persyaratan preferensial oleh orang-orang yang tercantum pada Tabel 2:

| Kategori pembayar | Arah transfer asuransi | Penawaran, % |

|---|---|---|

|

Dana Pensiun (persentase iuran tahun 2018 berdasarkan pendapatan pegawai) | 13 |

| 2,9 | ||

| 1,8 | ||

| Asuransi kesehatan wajib | 5,1 | |

| Badan hukum yang bergerak di bidang teknologi informasi, bergerak dalam bidang pengembangan dan adaptasi produk perangkat lunak | kontribusi pensiun | 8 |

| asuransi sosial | 2 | |

| asuransi sosial warga negara asing | 1,8 | |

| asuransi kesehatan | 4 | |

| Peserta proyek Skolkovo | Dana pensiun | 14 |

| Asuransi kesehatan wajib dan asuransi sosial | 0 | |

| Organisasi yang membayar upah kepada awak kapal yang terdaftar dalam Daftar Kapal Internasional Rusia | semua jenis kontribusi | 0 |

Badan hukum dan pengusaha perorangan dengan status :

|

Dana pensiun | 6 |

| asuransi sosial | 1,5 | |

| Asuransi kesehatan wajib | 0,1 | |

| Organisasi Rusia yang memproduksi produk animasi | Dana pensiun | 8 |

| pemotongan asuransi sosial dari pendapatan warga negara Federasi Rusia | 2 | |

| iuran asuransi sosial dari penghasilan orang yang berkewarganegaraan asing | 1,8 | |

| asuransi kesehatan wajib | 4 |

Tarif tambahan

Untuk asuransi pensiun Seni. 428 Kode Pajak Federasi Rusia mengalokasikan tarif tambahan. Dalam menghitung iuran tersebut, tidak ada batasan tingkat penghasilan kena pajak.

Bagi pengusaha yang belum melakukan penilaian khusus terhadap kondisi kerja di tempat kerjanya, tarifnya, tergantung pada kategori personel dan jenis pekerjaan yang dilakukan, adalah sama dengan:

- 6% - untuk pekerja dalam pekerjaan berat (Daftar No. 2 dan daftar “kecil” - pasal 2-18, bagian 1, pasal 30 UU No. 400-FZ);

- 9% - untuk mereka yang bekerja di kondisi bawah tanah, toko "panas", dll. (Daftar No. 1 - ayat 1 bagian 1 pasal 30 UU 28 Desember 2013 No. 400-FZ).

Jika penilaian khusus telah dilakukan, besaran tarif tambahan akan tergantung pada kelas bahaya yang ditetapkan; dapat bervariasi dalam kisaran dari 0% (untuk kelas kondisi optimal dan diperbolehkan) hingga 8% (dalam kaitannya dengan tempat kerja). dengan tingkat bahaya yang tinggi):

- 8% - kondisi kerja berbahaya tingkat 4;

- 7% - tingkat berbahaya, subkelas 3.4;

- 6% - tingkat berbahaya, subkelas 3.3;

- 4% - tingkat berbahaya, subkelas 3.2;

- 2% - tingkat berbahaya, subkelas 3.1.;

- 0% - tarif kelas 1 dan 2 pada tingkat optimal dan dapat diterima.

Premi asuransi berdasarkan perjanjian GPC

Jika perjanjian GPC telah dibuat dengan seseorang, pajak dan kontribusi untuk tahun 2018 harus dihitung dan dibayar sesuai dengan algoritma berikut:

- Pajak penghasilan orang pribadi dipotong oleh agen pajak, dengan ketentuan yang melakukan pekerjaan adalah orang pribadi (bukan pengusaha orang pribadi). Dalam hal ini, penerima penghasilan dapat, dengan menulis permohonan kepada pemberi kerja, menggunakan hak atas pengurangan profesional sejumlah biaya yang terdokumentasi terkait dengan pelaksanaan pekerjaan dan jasa berdasarkan perjanjian GPC (Pasal 221 Pajak). Kode Federasi Rusia).

- Kontribusi untuk pensiun dan asuransi kesehatan dibayarkan jika (klausul 1 pasal 420 Kode Pajak Federasi Rusia):

- subjek kontrak adalah pelaksanaan pekerjaan atau penyediaan jasa;

- kontrak hak cipta telah diselesaikan;

- berdasarkan perjanjian, hak atas karya sastra, musik, arahan seni, atau atas karya ilmiah dialihkan.

- Kontribusi asuransi sosial berdasarkan perjanjian GPC tidak dihitung atau dibayarkan kecuali hal ini ditentukan secara khusus dalam perjanjian.