പ്രതിവർഷം ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ നികുതി. ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ തുക. ഒപിഎസിനുള്ള ഇൻഷുറൻസ് പ്രീമിയം

UST അല്ലെങ്കിൽ ഏകീകൃത സാമൂഹിക നികുതി - ജീവനക്കാർക്കുള്ള തൊഴിലുടമകളുടെ ഇൻഷുറൻസ് സംഭാവനകളെ മുമ്പ് വിളിച്ചിരുന്നത് ഇതാണ്. 2010-ൽ, ഏകീകൃത സാമൂഹിക നികുതി നിർത്തലാക്കി, പക്ഷേ ഈ പദം തുടർന്നു: പല അക്കൗണ്ടൻ്റുമാരും, ശീലമില്ലാതെ, ഇൻഷുറൻസ് സംഭാവനകളെ "സാമൂഹിക നികുതി" എന്ന് വിളിക്കുന്നത് തുടരുന്നു. എന്താണ് ഏകീകൃത സാമൂഹിക നികുതി, അത് ഇപ്പോൾ ഏത് രൂപത്തിലാണ് നിലനിൽക്കുന്നത്, ഞങ്ങൾ ലേഖനത്തിൽ മനസ്സിലാക്കും.

2010 വരെ, റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 24-ാം അധ്യായം പ്രകാരം ഏകീകൃത സാമൂഹിക നികുതി നിയന്ത്രിക്കപ്പെട്ടു. നിയമത്തിൻ്റെ ഈ വിഭാഗവും നികുതിയും നിർത്തലാക്കി, ഇൻഷുറൻസ് പേയ്മെൻ്റുകളുടെ ഭരണം റഷ്യൻ ഫെഡറേഷൻ്റെ പെൻഷൻ ഫണ്ടിലേക്കും സോഷ്യൽ ഇൻഷുറൻസ് ഫണ്ടിലേക്കും നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസ് ഫണ്ടിലേക്കും മാറ്റി.

2017-ൽ, നിർബന്ധിത ഇൻഷുറൻസിനുള്ള പേയ്മെൻ്റുകൾ, പരിക്കുകൾക്കുള്ള സംഭാവനകൾ ഒഴികെ, ഫെഡറൽ ടാക്സ് സേവനത്തിൻ്റെ അധികാരപരിധിയിൽ വീണ്ടും കൈമാറ്റം ചെയ്യപ്പെട്ടു.

2018 ലെ ഏകീകൃത സാമൂഹിക നികുതിയുടെ ശരിയായ പേര് എന്താണ്? "ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ" മാത്രം. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 34-ാം അധ്യായമാണ് അവ നിയന്ത്രിക്കുന്നത്.

2018-ൽ ആരാണ് ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ (UST) അടയ്ക്കുന്നത്

കൂലിപ്പണി ഉപയോഗിക്കുന്ന എല്ലാവരും. തൊഴിൽ കരാറുകൾക്ക് കീഴിൽ ജീവനക്കാരെ നിയമിക്കുന്ന സംഘടനകളും വ്യക്തിഗത സംരംഭകരുമാണ് ഇവ. ഇവരെല്ലാം നാല് തരത്തിലുള്ള നിർബന്ധിത ഇൻഷുറൻസിനായി സംഭാവന നൽകേണ്ടതുണ്ട്:

- പെൻഷൻ;

- മെഡിക്കൽ;

- സാമൂഹിക;

- ജോലിസ്ഥലത്തെ അപകടങ്ങളിൽ നിന്ന്.

ഏതെങ്കിലും ജോലിയോ സേവനങ്ങളോ നിർവ്വഹിക്കുന്നതിന് ഒരു സിവിൽ കരാർ പ്രകാരം ഒരു ജീവനക്കാരനെ നിയമിച്ചിട്ടുണ്ടെങ്കിൽ, പെൻഷനും ആരോഗ്യ ഇൻഷുറൻസിനും മാത്രമേ സംഭാവന നൽകാവൂ. മറ്റ് നികുതികൾ കക്ഷികളുടെ കരാർ പ്രകാരമാണ്. ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ ശരിയായി വരച്ചിട്ടുണ്ടോയെന്നും ഒരു നിർദ്ദിഷ്ട ജീവനക്കാരന് എന്ത് കിഴിവുകൾ നൽകണമെന്നും നിങ്ങൾക്ക് എന്തെങ്കിലും സംശയമുണ്ടെങ്കിൽ, സ്പെഷ്യലിസ്റ്റുകളുമായി ബന്ധപ്പെടുക. ഭാവിയിൽ നികുതി അധികാരികളുമായുള്ള പിഴകളും പ്രശ്നങ്ങളും തടയാൻ ഇത് സഹായിക്കും. കമ്പനിക്ക് സ്റ്റാഫിൽ കഴിവുള്ള ഒരു അക്കൗണ്ടൻ്റ് ഇല്ലെങ്കിൽ, സേവന പ്രൊഫഷണലുകളെ ബന്ധപ്പെടാൻ ഞങ്ങൾ നിങ്ങളെ ഉപദേശിക്കുന്നു.

തൊഴിലുടമ സ്വന്തം ചെലവിൽ എല്ലാ സംഭാവനകളും നൽകുന്നു. ജീവനക്കാരൻ സമ്മതിച്ചാലും നികുതിഭാരം അയാളുടെ മേൽ ചുമത്തുന്നത് നിയമവിരുദ്ധമാണ്.

വ്യക്തിഗത സംരംഭകർ എങ്ങനെ ഇൻഷുറൻസ് പ്രീമിയം അടയ്ക്കുന്നു എന്നതിനെക്കുറിച്ചുള്ള കൂടുതൽ വിവരങ്ങൾക്ക്, ലേഖനം വായിക്കുക

2018-ലെ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ (UST), പട്ടിക

ഈ പട്ടിക 2018-ലെ സ്റ്റാൻഡേർഡ് നിരക്കുകൾ കാണിക്കുന്നു:

|

ഇൻഷുറൻസ് തരം |

ലേലം വിളിക്കുക |

റെഗുലേറ്ററി ഡോക്യുമെൻ്റ് |

|

നിർബന്ധിത പെൻഷൻ ഇൻഷുറൻസ്* |

ക്ലോസ് 1 കല. 426 റഷ്യൻ ഫെഡറേഷൻ്റെ നികുതി കോഡ് |

|

|

നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസ് |

ക്ലോസ് 3 കല. 426 റഷ്യൻ ഫെഡറേഷൻ്റെ നികുതി കോഡ് |

|

|

താൽകാലിക വൈകല്യം സംഭവിച്ചാലും പ്രസവവുമായി ബന്ധപ്പെട്ട് നിർബന്ധിത സാമൂഹിക ഇൻഷുറൻസ്** |

വകുപ്പ് 2 കല. 426 റഷ്യൻ ഫെഡറേഷൻ്റെ നികുതി കോഡ് |

|

|

വ്യാവസായിക അപകടങ്ങൾക്കും തൊഴിൽ രോഗങ്ങൾക്കും എതിരായ ഇൻഷുറൻസ് |

0.2% മുതൽ 8.5% വരെ |

2005 ഡിസംബർ 22 ലെ ഫെഡറൽ നിയമത്തിൻ്റെ ആർട്ടിക്കിൾ 1 N 179-FZ |

* ജീവനക്കാരൻ്റെ വാർഷിക വരുമാനം 1,021,000 RUB എന്ന പരിധിയിൽ എത്തിയാൽ. വർഷാവസാനത്തോടെ നിരക്ക് 10% ആയി കുറയും.

** ഒരു ജീവനക്കാരൻ്റെ വാർഷിക വരുമാനം 815,000 റൂബിൾ പരിധിയിൽ എത്തിയാൽ, സോഷ്യൽ ഇൻഷുറൻസ് പേയ്മെൻ്റുകൾ ഈടാക്കില്ല.

2018-ൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ (UST) അടയ്ക്കുന്നതിനുള്ള സമയപരിധി

എല്ലാത്തരം ഇൻഷുറൻസിനും സമയപരിധി തുല്യമാണ് - വരുമാനം നേടിയ മാസത്തെ തുടർന്നുള്ള മാസത്തിലെ 15-ാം ദിവസം വരെ. 15-ാം തീയതി വാരാന്ത്യത്തിലാണെങ്കിൽ, സമയപരിധി അതിന് ശേഷമുള്ള അടുത്ത പ്രവൃത്തി ദിവസത്തേക്ക് മാറ്റും.

ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ കുറച്ചു

2018-ൽ ആർക്കാണ് കുറഞ്ഞ നിരക്കുകൾക്ക് അർഹതയുള്ളത്, ഏത് സാഹചര്യത്തിലാണ് ആനുകൂല്യം പ്രയോഗിക്കാൻ കഴിയുക എന്നതിനെക്കുറിച്ചുള്ള വിശദമായ വിവരങ്ങൾ റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിലെ ആർട്ടിക്കിൾ 427 ൽ അടങ്ങിയിരിക്കുന്നു.

ഗുണഭോക്താക്കളുടെ ഏറ്റവും സാധാരണമായ വിഭാഗങ്ങൾ ഇതാ:

- കലയുടെ ക്ലോസ് 1 ലെ ക്ലോസ് 5 ൽ ലിസ്റ്റുചെയ്തിരിക്കുന്ന തരത്തിലുള്ള പ്രവർത്തനങ്ങളിൽ ഏർപ്പെട്ടിരിക്കുന്ന ലളിതമായ നികുതി സമ്പ്രദായത്തിലെ സംരംഭകരും ഓർഗനൈസേഷനുകളും. റഷ്യൻ ഫെഡറേഷൻ്റെ 427 നികുതി കോഡ്.

- പേറ്റൻ്റിൽ വ്യക്തമാക്കിയിട്ടുള്ള പ്രവർത്തനങ്ങളിൽ ഏർപ്പെട്ടിരിക്കുന്ന ജീവനക്കാർക്കുള്ള പേയ്മെൻ്റുകളുമായി ബന്ധപ്പെട്ട് പേറ്റൻ്റ് സിസ്റ്റത്തിലുള്ള സംരംഭകർ (വാടക, റീട്ടെയിൽ, കാറ്ററിംഗ് എന്നിവ ഒഴികെ).

- ഫാർമസി (ഫാർമസ്യൂട്ടിക്കൽ) പ്രവർത്തനങ്ങൾ നടത്തുന്ന യുടിഐഐയിലെ ഓർഗനൈസേഷനുകളും സംരംഭകരും.

മുകളിൽ ലിസ്റ്റുചെയ്തിരിക്കുന്ന എല്ലാ തൊഴിലുടമകൾക്കും, 2018-ൽ പെൻഷൻ ഇൻഷുറൻസ് താരിഫ് 20% ആണ്, കൂടാതെ സോഷ്യൽ, മെഡിക്കൽ ഇൻഷുറൻസ് താരിഫ് 0% ആണ്.

നിർഭാഗ്യവശാൽ, 2019 ൽ ഈ ആനുകൂല്യം അവർക്ക് ഇനി ബാധകമല്ല - കുറച്ച താരിഫുകളുടെ സാധുത കാലയളവ് നീട്ടിയിട്ടില്ല.

റഷ്യൻ ഫെഡറേഷൻ്റെ ധനകാര്യ മന്ത്രാലയം, 2018 ഓഗസ്റ്റ് 1 ലെ നമ്പർ 03-15-06/54260 ലെ കത്തിൽ, ഉൽപ്പാദനത്തിലും സാമൂഹിക മേഖലകളിലും ഏർപ്പെട്ടിരിക്കുന്ന ചെറുകിട ബിസിനസ്സുകൾക്കുള്ള ആനുകൂല്യങ്ങളുടെ വിപുലീകരണം നൽകിയിട്ടില്ലെന്നും പ്രഖ്യാപിച്ചു. ബജറ്റ്.

റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ആർട്ടിക്കിൾ 427 ൽ വ്യക്തമാക്കിയ ശേഷിക്കുന്ന ഗുണഭോക്താക്കൾക്ക്, ആനുകൂല്യങ്ങൾ തുടർന്നും ബാധകമാകും, പക്ഷേ ചെറിയ മാറ്റങ്ങളോടെ.

ഇൻഷുറൻസ് പ്രീമിയങ്ങളിൽ വരാനിരിക്കുന്ന മാറ്റങ്ങൾ

ആനുകൂല്യങ്ങൾ നിർത്തലാക്കുന്നതിന് പുറമേ, 2019-ൽ തൊഴിലുടമകൾക്ക് ഇനിപ്പറയുന്ന മാറ്റങ്ങൾ നേരിടേണ്ടിവരും:

പെൻഷൻ ഇൻഷുറൻസിലേക്കുള്ള സംഭാവനകളുടെ പരിധി 1,150,000 റുബിളായി മാറും, സോഷ്യൽ ഇൻഷുറൻസിലേക്കുള്ള പേയ്മെൻ്റുകൾക്ക് - 865,000 റുബിളായി.

പെൻഷൻ ഇൻഷുറൻസിനായി 22% താരിഫ് സ്ഥിരമാകും. ഇതിന് മുമ്പ്, പൊതു താരിഫ് 26% ആയിരുന്നു, 22% നിരക്ക് 2017-2020 ൽ മാത്രമേ പ്രാബല്യത്തിൽ വരൂ.

സ്വയം സംരംഭകരുടെ നിശ്ചിത സംഭാവനകളും വർദ്ധിക്കും.

2019 ൽ, വ്യക്തിഗത സംരംഭകർ സ്വയം പണം നൽകേണ്ടിവരും:

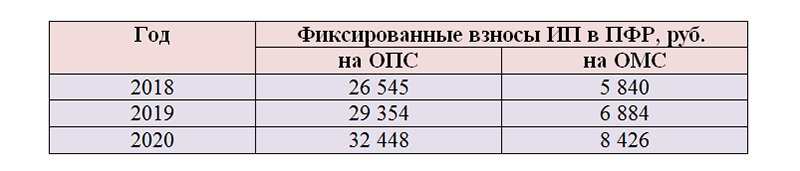

RUB 29,354 നിർബന്ധിത പെൻഷൻ ഇൻഷുറൻസിനായി;

RUB 6,884 നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസിനായി.

300 ആയിരം റുബിളിൽ കൂടുതലുള്ള വരുമാനത്തിൽ 1% പേയ്മെൻ്റ് സംബന്ധിച്ച് ഒന്നും മാറ്റമില്ല.

2019 ൽ ഒപിഎസിനുള്ള വ്യക്തിഗത സംരംഭകർക്ക് പരമാവധി പേയ്മെൻ്റ് തുക 234,832 റൂബിൾസ് ആയിരിക്കും. (8 × 29,354 റബ്.).

കൂടാതെ, 2019 ൽ, താൽക്കാലിക വൈകല്യവും പ്രസവവുമായി ബന്ധപ്പെട്ട് ഇൻഷുറൻസ് പ്രീമിയം സ്വമേധയാ അടയ്ക്കാൻ ആഗ്രഹിക്കുന്ന വ്യക്തിഗത സംരംഭകർക്ക് റഷ്യയിലെ ഫെഡറൽ സോഷ്യൽ ഇൻഷുറൻസ് ഫണ്ടിൻ്റെ ബജറ്റിലേക്ക് 3,925.44 റുബിളുകൾ നൽകേണ്ടിവരും.

ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെയും ആനുകൂല്യങ്ങളുടെയും തുകകൾ എല്ലായ്പ്പോഴും മാറിക്കൊണ്ടിരിക്കുന്നു, നവീനതകൾ ട്രാക്ക് ചെയ്യുന്നത് ചിലപ്പോൾ വളരെ ബുദ്ധിമുട്ടാണ്. നികുതി നിരക്കുകളെക്കുറിച്ചുള്ള ആശയക്കുഴപ്പം പിഴകളിലേക്ക് നയിച്ചേക്കാം. നിങ്ങൾ പ്രൊഫഷണലുകളുടെ പിന്തുണ തേടുകയാണെങ്കിൽ, ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ സങ്കീർണതകൾ മനസ്സിലാക്കുന്നതും എല്ലാ നികുതികളും കൃത്യസമയത്ത് അടയ്ക്കുന്നതും ബുദ്ധിമുട്ടുള്ള കാര്യമല്ല. നികുതി പരിഷ്കാരങ്ങൾ മനസിലാക്കാനും നികുതി ഓഫീസുമായി ആശയവിനിമയം നടത്താനും സേവന ജീവനക്കാർ നിങ്ങളെ സഹായിക്കും. ഇത് പരീക്ഷിക്കുക - ഇത് വളരെ സൗകര്യപ്രദമാണ്!

ഇൻഷുറൻസ് പ്രീമിയം എങ്ങനെ ലാഭിക്കാം

നിയമപരമായ ചില വഴികളുണ്ട്, പക്ഷേ അവ നിലവിലുണ്ട്.

ഉദാഹരണത്തിന്, നിങ്ങൾക്ക് ഒരു തൊഴിൽ കരാറല്ല, മറിച്ച് ഒരു വിദ്യാർത്ഥി കരാറുമായി ഒരു സാധ്യതയുള്ള ജീവനക്കാരനുമായി അവസാനിപ്പിക്കാം. ഒരു വിദ്യാർത്ഥി കരാറിന് കീഴിലുള്ള സ്കോളർഷിപ്പുകൾ ഇൻഷുറൻസ് സംഭാവനകൾക്ക് വിധേയമല്ല.

ആർട്ടിക്കിൾ 422 ഇൻഷുറൻസ് സംഭാവനകൾക്ക് വിധേയമല്ലാത്ത പേയ്മെൻ്റുകൾ പട്ടികപ്പെടുത്തുന്നു. ഒരു ജീവനക്കാരൻ്റെ ശമ്പളത്തിൻ്റെ ഒരു ഭാഗം ഈ പേയ്മെൻ്റുകൾ ഉപയോഗിച്ച് മാറ്റിസ്ഥാപിക്കാം. അങ്ങനെ, പ്രതിവർഷം 4 ആയിരം റൂബിൾ വരെ സാമ്പത്തിക സഹായം, ഒരു കുട്ടിക്ക് 50 ആയിരം റൂബിൾ വരെ ഒരു കുട്ടിയുടെ ജനനത്തിനും ദത്തെടുക്കലിനും സാമ്പത്തിക സഹായം, ഏത് തുകയിലും ദൈനംദിന അലവൻസ്, യാത്രാ ചെലവുകൾക്കുള്ള നഷ്ടപരിഹാരം മുതലായവയ്ക്ക് നികുതിയില്ല.

നിങ്ങൾ സിവിൽ കരാറുകൾക്ക് കീഴിലുള്ള വ്യക്തികളുടെ സേവനങ്ങൾ ഉപയോഗിക്കുകയാണെങ്കിൽ, വ്യക്തിഗത ആദായനികുതിക്ക് പുറമേ, ഈ കരാറിന് കീഴിലുള്ള പ്രതിഫലത്തിൽ നിന്ന് നിങ്ങൾ പെൻഷൻ സംഭാവനകളുടെ 22%, മെഡിക്കൽ സംഭാവനകളുടെ 5.1% എന്നിവ നൽകണം. സമാന സേവനങ്ങൾ നൽകുന്ന, എന്നാൽ ഒരു വ്യക്തിഗത സംരംഭകനായി രജിസ്റ്റർ ചെയ്തിട്ടുള്ള ഒരു വ്യക്തിയെ തിരയുക. ഒരു വ്യക്തിഗത സംരംഭകനെന്ന നിലയിൽ അവനുമായി ഒരു കരാറിൽ ഏർപ്പെടുക, തുടർന്ന് അയാൾ തനിക്കായി നികുതികളും സംഭാവനകളും നൽകും.

2018-ൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനും അടയ്ക്കുന്നതിനുമുള്ള നടപടിക്രമം നമുക്ക് പരിഗണിക്കാം. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡ് അടിസ്ഥാനമാക്കി 2018-ലെ ചില തരത്തിലുള്ള ഇൻഷുറൻസിനായി പരമാവധി നികുതി ചുമത്താവുന്ന അടിത്തറയുടെ കണക്കുകൂട്ടൽ കാണുക.

2018 ജനുവരി 1 മുതൽ ഇൻഷുറൻസ് പ്രീമിയം വർദ്ധിക്കും. ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ, പുതിയ അടിസ്ഥാന പരിധികൾ, 2018 ൽ ഇൻഷുറൻസ് പ്രീമിയം അടയ്ക്കുന്നതിനുള്ള സമയപരിധി എന്നിവയുടെ ഒരു പട്ടിക ലേഖനത്തിൽ നിങ്ങൾ കണ്ടെത്തും.

2018-ലെ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ: നിരക്കുകളുടെ പട്ടിക

2018-ലെ ഇൻഷുറൻസ് പ്രീമിയം തുക മാറില്ല. 2018 ലെ ജനറൽ ഇൻഷുറൻസ് പ്രീമിയം നിരക്ക് 30 ശതമാനമാണ്. പണമടയ്ക്കുന്നവർ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾക്കായി മുൻനിര നിരക്കുകളിൽ നികുതി ചുമത്താവുന്ന അടിസ്ഥാനത്തിൻ്റെ സ്ഥാപിത പരമാവധി തുകയ്ക്കുള്ളിൽ കിഴിവുകൾ നടത്തുന്നു:

- 22% - നിർബന്ധിത പെൻഷൻ ഇൻഷുറൻസിലേക്കുള്ള സംഭാവനകൾ (OPI).

- 5.1% - നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസിനുള്ള (CHI) സംഭാവനകൾ.

- 2.9% - നിർബന്ധിത സാമൂഹിക ഇൻഷുറൻസിലേക്കുള്ള (OSS) സംഭാവനകൾ.

വർഷത്തിൻ്റെ ആരംഭം മുതൽ ഒരു അക്രൂവൽ അടിസ്ഥാനത്തിൽ ജീവനക്കാരൻ്റെ വരുമാനം പരമാവധി അടിത്തറയിൽ കവിയാത്തത് വരെ അത്തരം താരിഫുകൾ പ്രയോഗിക്കണം. അധിക തുകയിൽ നിന്ന്, സംഭാവനകൾ ഇനിപ്പറയുന്ന നിരക്കിൽ കണക്കാക്കണം:

- 10% - പെൻഷൻ സംഭാവനകൾ,

- 5.1% - മെഡിക്കൽ സംഭാവനകൾ,

- 0% - അസുഖത്തിൻ്റെയും പ്രസവത്തിൻ്റെയും കാര്യത്തിൽ സംഭാവനകൾ.

ഒരു കുറിപ്പിൽ

ഇൻഷുറൻസ് പ്രീമിയങ്ങൾക്കുള്ള 30% എന്ന പൊതുനിരക്ക് 2020 വരെ സാധുതയുള്ളതായിരിക്കും (നവംബർ 27, 2017 ലെ നിയമം നമ്പർ 361-FZ).

പരിക്കുകൾക്കുള്ള സംഭാവനയുടെ നിരക്ക് ഓരോ സ്ഥാപനത്തിനും വ്യക്തിഗതമായി സജ്ജീകരിച്ചിരിക്കുന്നു. ഓർഗനൈസേഷന് നിയുക്തമാക്കിയ പ്രൊഫഷണൽ റിസ്ക് ക്ലാസാണ് അതിൻ്റെ നിരക്ക് നിർണ്ണയിക്കുന്നത്. ആദ്യത്തേതിന്, സംഭാവന തുക 0.2% ആണ്, അവസാനത്തേതിന്, മുപ്പത്തിരണ്ടാം - 8.5%. തൊഴിൽ സംരക്ഷണ മേഖലയിൽ പരിക്കുകളോ മറ്റ് ലംഘനങ്ങളോ ഇല്ലാതെ മൂന്ന് വർഷമായി ഒരു ഓർഗനൈസേഷൻ പ്രവർത്തിക്കുന്നുണ്ടെങ്കിൽ, താരിഫിൻ്റെ 40% വരെ കിഴിവ് ലഭിക്കും. അതേ സമയം, ഫണ്ട് ജോലിസ്ഥലങ്ങളുടെ പ്രത്യേക വിലയിരുത്തലിൻ്റെ നടത്തിപ്പും നിർബന്ധിത മെഡിക്കൽ പരിശോധനകളുടെ ഓർഗനൈസേഷനും പരിശോധിക്കും.

അടിസ്ഥാനത്തിൻ്റെ പരമാവധി മൂല്യത്തെ ആശ്രയിച്ച് 2018 ലെ ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ നിരക്കുകൾ പട്ടിക 1 കാണിക്കുന്നു.

പട്ടിക 1. 2018 ലെ ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ നിരക്കുകളുടെ (താരിഫുകൾ) പട്ടിക

2018 ലെ നിരക്ക് എങ്ങനെ നിർണ്ണയിക്കാമെന്നും ഇൻഷുറൻസ് പ്രീമിയം കണക്കാക്കാമെന്നും ഒരു ഉദാഹരണം നൽകാം.

സ്റ്റേറ്റ് ഇൻസ്റ്റിറ്റ്യൂഷൻ "യൂണിവേഴ്സിറ്റി" I.F. ബാരിഷ്നിക്കോവിൻ്റെ വൈസ്-റെക്ടറുടെ ശമ്പളം 70,000 റുബിളാണ്. ഡിസംബറിൽ, അക്കൗണ്ടൻ്റ് വൈസ്-റെക്ടറിലേക്ക് 200,000 റുബിളുകൾ ശേഖരിച്ചു. അവാർഡുകൾ.

സ്ഥാപനം ജനറൽ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ പ്രയോഗിക്കുന്നു. അപകടങ്ങൾക്കും തൊഴിൽ രോഗങ്ങൾക്കും എതിരായ ഇൻഷുറൻസ് പ്രീമിയം നിരക്ക് 0.2% ആണ്. അക്കൗണ്ടൻ്റ് സംഭാവനകളുടെ തുക ഇനിപ്പറയുന്ന രീതിയിൽ കണക്കാക്കി.

ഏപ്രിൽ 1 മുതൽ ഡിസംബർ 31 വരെ നികുതി നൽകേണ്ട അടിസ്ഥാനം 1,040,000 റുബിളായിരിക്കും. (RUB 70,000 × 12 മാസം + RUB 200,000).

പെൻഷനും സാമൂഹിക സംഭാവനകൾക്കും ബാരിഷ്നിക്കോവിന് ഒരൊറ്റ നികുതി അടിത്തറയുണ്ട്.

ഡിസംബറിൽ, നികുതി നൽകേണ്ട അടിസ്ഥാനം പരിധി കവിയും:

- പെൻഷൻ സംഭാവനകൾക്കായി 19,000 റൂബിൾസ്. (1,040,000 - 1,021,000);

- 225,000 റൂബിളുകൾക്കുള്ള സാമൂഹിക സംഭാവനകൾ. (1,040,000 –815,000).

- പെൻഷൻ സംഭാവനകൾക്കായി - 251,000 റൂബിൾസ്. (70,000 + 200,000 - 19,000);

- സാമൂഹിക സംഭാവനകൾ - 45,000 റൂബിൾസ്. (70,000 + 200,000 - 225,000).

ഡിസംബറിലെ പേയ്മെൻ്റുകളിൽ നിന്നുള്ള പൊതു നിരക്കുകളിൽ സമാഹരിച്ച സംഭാവനകൾ, അത് പരമാവധി തുകയിൽ കവിയരുത്.

- പെൻഷൻ സംഭാവനകൾ 55,220 റൂബിൾസ് (251,000 റൂബിൾസ് × 22%);

- സാമൂഹിക സംഭാവനകൾ - 1305 റബ്. (RUB 45,000 × 2.9%).

സാമൂഹിക സംഭാവനകൾ അധികമായി നൽകേണ്ടതില്ല.

2018 മുതൽ ഇൻഷുറൻസ് പ്രീമിയത്തിൽ മാറ്റങ്ങൾ

2018-ൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങളിൽ ഇനിപ്പറയുന്ന മാറ്റങ്ങൾ സംഭവിച്ചു:

- OPS, OSS എന്നിവയ്ക്കുള്ള പരമാവധി അടിത്തറയുടെ വലുപ്പം വർദ്ധിപ്പിച്ചു;

- ചില തരത്തിലുള്ള പേയ്മെൻ്റുകൾ ക്രെഡിറ്റ് ചെയ്യപ്പെടുന്ന നിരവധി വരുമാന കോഡുകൾ മാറ്റി;

- കുറഞ്ഞ താരിഫുകളുടെ പ്രയോഗത്തെ നിയന്ത്രിക്കുന്ന റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ആർട്ടിക്കിളിൽ ഭേദഗതികൾ വരുത്തിയിട്ടുണ്ട്.

2018 ജനുവരി 6 മുതൽ, നിർബന്ധിത അപകട ഇൻഷുറൻസിലേക്കുള്ള സംഭാവനകളിലൂടെ തൊഴിൽ സംരക്ഷണ മേഖലയിലെ പ്രതിരോധ നടപടികൾക്ക് ധനസഹായം നൽകുന്നതിനുള്ള നടപടിക്രമങ്ങളിൽ മാറ്റങ്ങൾ വരുത്തി. വാങ്ങിയ വർക്ക്വെയർ, വ്യക്തിഗത സംരക്ഷണ ഉപകരണങ്ങൾ, സുരക്ഷാ ഷൂകൾ എന്നിവയ്ക്ക് നഷ്ടപരിഹാരം ലഭിക്കുന്നതിന്, റഷ്യൻ ഫെഡറേഷനിൽ ഈ ഉൽപ്പന്നങ്ങളുടെ ഉത്പാദനം സ്ഥിരീകരിക്കുന്ന വ്യവസായ വാണിജ്യ മന്ത്രാലയത്തിൻ്റെ നിഗമനത്തിൻ്റെ ഒരു പകർപ്പ് നിങ്ങൾ ഹാജരാക്കണം. നിർമ്മാണത്തിൽ ഉപയോഗിക്കുന്ന തുണിത്തരങ്ങളും മറ്റ് വസ്തുക്കളും റഷ്യൻ ആയിരിക്കണം.

2018 ലെ ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ പരിധി അടിസ്ഥാനം

2018 ൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള പരിധി സർക്കാർ വർദ്ധിപ്പിച്ചു (നവംബർ 15, 2017 നമ്പർ 1378 ലെ റഷ്യൻ ഫെഡറേഷൻ്റെ ഗവൺമെൻ്റിൻ്റെ പ്രമേയം). അതേ സമയം, പ്രധാന വ്യവസ്ഥ മാറ്റമില്ലാതെ തുടർന്നു; പെൻഷൻ ഫണ്ടിലേക്കും സോഷ്യൽ ഇൻഷുറൻസ് ഫണ്ടിലേക്കും സംഭാവനകൾക്കായി മാത്രമാണ് പരമാവധി അടിസ്ഥാനം സ്ഥാപിച്ചത്. ആരോഗ്യ ഇൻഷുറൻസിനും പരിക്കുകൾക്കുമുള്ള സംഭാവനകൾ ഏത് തുകയിൽ നിന്നും എടുക്കുന്നു.

2018 ലെ ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ പരമാവധി അടിസ്ഥാനം ഇതിന് തുല്യമാണ്:

- സാമൂഹിക ഇൻഷുറൻസിനായി - 815 ആയിരം റൂബിൾസ്,

- പെൻഷൻ ഇൻഷുറൻസ് - 1,021 ആയിരം റൂബിൾസ്.

NS, PZ എന്നിവയിൽ നിന്നുള്ള നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസിനും ഇൻഷുറൻസിനും 2018-ൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള പരമാവധി അടിസ്ഥാനം സ്ഥാപിച്ചിട്ടില്ല. നിയമാനുസൃതമായ പരമാവധി വരുമാനത്തിന്, പെൻഷൻ ഇൻഷുറൻസിനായി 10% എടുക്കും. സോഷ്യൽ ഇൻഷുറൻസിനായി, എല്ലാ അക്രൂവലുകളും ഉയർന്ന പരിധി വരെ മാത്രമേ ചെയ്യൂ.

പട്ടിക 2. 2018-ലെ ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ പുതിയ പരിധികൾ

ഫെഡറൽ ടാക്സ് സർവീസ് ഫോർമുലകൾ ഉപയോഗിച്ച് ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ കണക്കുകൂട്ടൽ പരിശോധിക്കുക.

2018-ൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ അടയ്ക്കുന്നതിനുള്ള സമയപരിധി

ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ അടുത്ത മാസം 15-ന് ശേഷം അടയ്ക്കണം. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ആർട്ടിക്കിൾ 34 ൻ്റെ ആവശ്യകതയാണിത്. അവസാന തീയതി ഒരു ഔദ്യോഗിക അവധിയിലാണെങ്കിൽ, പേയ്മെൻ്റ് സമയപരിധി അടുത്ത പ്രവൃത്തി ദിവസത്തേക്ക് മാറ്റിവയ്ക്കും.

പേയ്മെൻ്റ് ഓർഡർ ബാങ്കിൽ സമർപ്പിക്കുന്ന സമയത്ത് സംഭാവനകൾ അടച്ചതായി കണക്കാക്കുന്നു. ഈ സാഹചര്യത്തിൽ, രണ്ട് നിബന്ധനകൾ പാലിക്കേണ്ടതുണ്ട്:

- ക്രമം പിശകുകളില്ലാതെ പൂരിപ്പിച്ചിരിക്കുന്നു;

- പണം നൽകുന്നയാളുടെ അക്കൗണ്ടിൽ മതിയായ തുകയുണ്ട്.

പട്ടിക 3. 2018-ൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ അടയ്ക്കുന്നതിനുള്ള സമയപരിധി

2018-ൽ ഇൻഷുറൻസ് പ്രീമിയം അടയ്ക്കൽ

ബഡ്ജറ്റ് ക്ലാസിഫിക്കേഷൻ കോഡ് സംഭാവനകൾ അടയ്ക്കുമ്പോൾ പൂരിപ്പിക്കുന്ന ഒരു ആവശ്യമായ ഫീൽഡാണ്. പേയ്മെൻ്റ് ഓർഡറിൽ, ഫീൽഡ് 104-ൽ KBK സൂചിപ്പിച്ചിരിക്കുന്നു. 2018-ൽ ഫെഡറൽ ടാക്സ് സേവനത്തിലേക്കുള്ള ജീവനക്കാർക്കുള്ള സംഭാവനകൾ ഓരോ തരത്തിലുള്ള ഇൻഷുറൻസിനും നൽകണം.

2018 ഏപ്രിൽ 23-ന്, 2018 ഫെബ്രുവരി 28-ലെ ധനകാര്യ മന്ത്രാലയത്തിൻ്റെ 35-ാം നമ്പർ ഉത്തരവ് പ്രാബല്യത്തിൽ വന്നു. നേരത്തെയുള്ള വിരമിക്കലിന് അർഹതയുള്ള ജീവനക്കാർക്കായി കൈമാറ്റം ചെയ്യപ്പെടുന്ന നിർബന്ധിത പെൻഷൻ ഇൻഷുറൻസിലേക്കുള്ള സംഭാവനകൾക്കുള്ള പിഴകളും പിഴകളും ബജറ്റിൽ ഉൾപ്പെടുത്താൻ അദ്ദേഹം ബിസിസിയെ ഭേദഗതി ചെയ്യുന്നു. ഈ തൊഴിലാളികളുടെ ജോലിസ്ഥലങ്ങളിൽ തൊഴിൽ സാഹചര്യങ്ങളുടെ പ്രത്യേക വിലയിരുത്തൽ നടത്തിയിട്ടുണ്ടോ ഇല്ലയോ എന്നതിനെ ആശ്രയിച്ച് അധിക താരിഫ് നിരക്ക് വ്യത്യാസപ്പെടുത്തുന്നതിന് നികുതി കോഡിൻ്റെ ആർട്ടിക്കിൾ 428 നൽകുന്നു. വ്യത്യസ്ത നിരക്കുകളിൽ സമാഹരിച്ച സംഭാവനകളുടെ തുക പ്രത്യേക ബിസിസികളിലേക്ക് മാറ്റി.

പെനാൽറ്റികൾക്കും പിഴകൾക്കും അത്തരമൊരു ഗ്രേഡേഷൻ ഉണ്ടായിരുന്നില്ല. കാലതാമസമുള്ള പേയ്മെൻ്റിന് എന്ത് നിരക്ക് പ്രയോഗിച്ചാലും അവ ഒരേ കോഡ് ഉപയോഗിച്ചാണ് ലിസ്റ്റ് ചെയ്തിരിക്കുന്നത്: ഒരു പ്രത്യേക വിലയിരുത്തലോടുകൂടിയോ അല്ലാതെയോ. 2018 ഏപ്രിൽ 23 മുതൽ, അധിക താരിഫിൽ പിഴയും പിഴയും അടയ്ക്കുന്നതിന് പുതിയ BCC-കൾ അവതരിപ്പിച്ചു. പുതുമകൾ കണക്കിലെടുത്ത് നിലവിലെ ബജറ്റ് വർഗ്ഗീകരണ കോഡുകൾ പട്ടിക കാണിക്കുന്നു.

പട്ടിക 4. 2018-ൽ ഇൻഷുറൻസ് പ്രീമിയം അടയ്ക്കൽ

|

സംഭാവനകളുടെ പേര് |

|||

|

1821020201061010160 |

18210202010062110160 |

18210202010063010160 |

|

|

18210202090071010160 |

18210202090072110160 |

18210202090073010160 |

|

|

18210202101081013160 |

18210202101082013160 |

18210202101083013160 |

|

|

ചേർക്കുക. പ്രത്യേക നിരക്ക് ഇല്ലാതെ താരിഫ് 1 |

18210202131061010160 |

18210202131062110160 |

18210202131063010160 |

|

ചേർക്കുക. പ്രത്യേക വിലയുള്ള താരിഫ് 1 |

18210202131061020160 |

18210202131062100160 |

18210202131063000160 |

|

ചേർക്കുക. പ്രത്യേക നിരക്ക് ഇല്ലാതെ താരിഫ് 2 |

18210202132061010160 |

18210202132062110160 |

18210202132063010160 |

|

പ്രത്യേക വിലയുള്ള അധിക നിരക്ക് 2 |

18210202132061020160 |

18210202132062100160 |

18210202132063000160 |

|

OPS നിശ്ചിത വലുപ്പം |

18210202140061110160 |

18210202140062110160 |

1821020214006010160 |

|

നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസ് നിശ്ചിത വലുപ്പം |

18210202103081013160 |

18210202103082013160 |

18210202103083013160 |

|

അപകടങ്ങൾക്കും നാശനഷ്ടങ്ങൾക്കും എതിരായ ഇൻഷുറൻസ് |

39310202050071000160 |

39310202050072100160 |

39310202050073000160 |

വ്യക്തിഗത സംരംഭകർ നൽകുന്ന ഒരു നിശ്ചിത തുകയിൽ പെൻഷൻ ഇൻഷുറൻസിലേക്കുള്ള സംഭാവനകൾക്കായി, 2018 ഏപ്രിൽ 23 മുതൽ, ഒരു ബിസിസി ബാധകമാണ്, അത് പട്ടികയിൽ സൂചിപ്പിച്ചിരിക്കുന്നു. പഴയ പതിപ്പിൽ, 300 ആയിരം റൂബിൾ വരെ വരുമാനത്തിൽ നിന്ന് കണക്കാക്കിയ സംഭാവനകൾ. കൂടാതെ 300 ആയിരം റുബിളിൽ കൂടുതൽ വ്യത്യസ്ത ബജറ്റ് വരുമാന കോഡുകളിലേക്ക് മാറ്റി.

KBK കോഡുകൾ ഉപയോഗിക്കുന്നതിനെക്കുറിച്ച് നിങ്ങൾക്ക് എന്തെങ്കിലും ചോദ്യങ്ങളുണ്ടെങ്കിൽ, ദയവായി ഉപയോഗിക്കുക. സേവനത്തിൽ, നിങ്ങൾക്ക് ഒരു പേയ്മെൻ്റിനായി BCC നിർണ്ണയിക്കാം അല്ലെങ്കിൽ ഒരു നിർദ്ദിഷ്ട BCC-യുടെ പേയ്മെൻ്റ് തരം കണ്ടെത്താം.

2018-ൽ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ കുറച്ചു

അയയ്ക്കുന്ന ഘട്ടത്തിൽ ഡോക്യുമെൻ്റ് നിയന്ത്രണത്തിനുള്ള അധിക ഓപ്ഷനുകൾ ഇലക്ട്രോണിക് രീതിയിൽ റിപ്പോർട്ട് ചെയ്യുന്ന ഉപയോക്താക്കൾക്ക് നൽകാൻ ടാക്സ് ഇൻസ്പെക്ടറേറ്റ് പദ്ധതിയിടുന്നു. ഫെഡറൽ ടാക്സ് സർവീസ് കണ്ടെത്തിയ പിശകുകൾ സ്വതന്ത്രമായി കാണാനും ശരിയാക്കാനും കഴിയും.

2018 ലെ ഇൻഷുറൻസ് പ്രീമിയം നിരക്ക് നിയമപ്രകാരം സ്ഥാപിതമാണ്, വർഷത്തിൻ്റെ തുടക്കം മുതൽ ചില തരത്തിലുള്ള നിരക്കുകൾ മാറിയിട്ടുണ്ട്. ഈ മാറ്റങ്ങളെക്കുറിച്ചും ഇൻഷുറൻസ് നിരക്കുകളുടെ മറ്റ് സൂക്ഷ്മതകളെക്കുറിച്ചും ചുവടെയുള്ള ലേഖനത്തിൽ ഞങ്ങൾ സംസാരിക്കും.

ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ അടയ്ക്കുന്നവർ കലയിൽ പട്ടികപ്പെടുത്തിയിട്ടുണ്ട്. റഷ്യൻ ഫെഡറേഷൻ്റെ 419 നികുതി കോഡ്:

ഇൻഷുറൻസ് പ്രീമിയം അടയ്ക്കുന്നവരെക്കുറിച്ചുള്ള കൂടുതൽ വിവരങ്ങൾക്ക്, ഇത് കാണുക പ്രസിദ്ധീകരണങ്ങൾ .

ഇൻഷുറൻസ് പ്രീമിയം മേഖലയിലെ നിയമനിർമ്മാണം ആനുകാലികമായി ക്രമീകരിക്കപ്പെടുന്നു, കൂടാതെ ധനകാര്യ മന്ത്രാലയത്തിൻ്റെയും ഫെഡറൽ ടാക്സ് സർവീസിൻ്റെയും ഉദ്യോഗസ്ഥർ അത് അവരുടേതായ രീതിയിൽ വ്യാഖ്യാനിക്കുന്നു. ചില മാറ്റങ്ങളും (യഥാർത്ഥവും ആസൂത്രണം ചെയ്തതും) വ്യക്തതകളും ഇവിടെയുണ്ട്:

- 01/01/2018 മുതൽ, പെൻഷൻ ഫണ്ടിലേക്കുള്ള വ്യക്തിഗത സംരംഭകരുടെ സംഭാവനകൾ മിനിമം വേതനത്തിൻ്റെ നിലവാരവുമായി ബന്ധിപ്പിച്ചിട്ടില്ല, കലയിൽ വരും വർഷങ്ങളിൽ (2018-2020) നിശ്ചിത തുകകളുടെ രൂപത്തിൽ നിശ്ചയിച്ചിരിക്കുന്നു. റഷ്യൻ ഫെഡറേഷൻ്റെ 430 നികുതി കോഡ്:

- ധനകാര്യ മന്ത്രാലയത്തിലെ ഉദ്യോഗസ്ഥർ 02.12.2018 നമ്പർ 03-15-07/8369 എന്ന കത്തിൽ (02.21.2018 നമ്പർ ജിഡി-4-11/3541@ എന്ന ഫെഡറൽ ടാക്സ് സർവീസിൻ്റെ ഒരു കത്ത് വഴി അയച്ചു) വ്യക്തിഗത സംരംഭകരെ നിരോധിച്ചു. സംഭാവനകൾ കണക്കാക്കുമ്പോൾ ചെലവുകൾക്കായി ലഭിക്കുന്ന വരുമാനം കുറയ്ക്കുന്നതിൽ നിന്ന് പ്രത്യേക ഭരണകൂടങ്ങൾക്ക് (STS, UTII, പേറ്റൻ്റ്) കീഴിൽ. പൊതു നികുതി സംവിധാനത്തിലെ വ്യക്തിഗത സംരംഭകർക്ക് മാത്രമേ ഇത് ചെയ്യാൻ അനുവാദമുള്ളൂ. അതേസമയം, വരുമാനവും ചെലവും തമ്മിലുള്ള വ്യത്യാസത്തിൽ റഷ്യൻ ഫെഡറേഷൻ്റെ പെൻഷൻ ഫണ്ടിലേക്ക് 1% നൽകുന്നതിന് "വരുമാന മൈനസ് ചെലവുകൾ" എന്ന ഒബ്ജക്റ്റ് ഉപയോഗിച്ച് ലളിതമാക്കാനുള്ള സാധ്യത ഫെഡറൽ ടാക്സ് സർവീസ് മുമ്പ് സ്ഥിരീകരിച്ചു (നിയമപരമായ നിലപാടുകളുടെ അവലോകനം 2018 ജനുവരി 23 ന് റഷ്യയിലെ ഫെഡറൽ ടാക്സ് സർവീസ് അംഗീകരിച്ച ഭരണഘടനാ, സുപ്രീം കോടതികൾ).

- ഉടൻ തന്നെ പോളിസി ഉടമകൾ സംഭാവനകളെക്കുറിച്ചുള്ള റിപ്പോർട്ടുകൾ (ERSV) അപ്ഡേറ്റ് ചെയ്ത ഫോമിൽ തയ്യാറാക്കേണ്ടി വരും (എഴുതുന്ന സമയത്ത്, ഫെഡറൽ ടാക്സ് സർവീസിൻ്റെ കരട് ഓർഡർ പൊതു ചർച്ചയുടെ ഘട്ടത്തിലാണ്).

- TOP (അഡ്വാൻസ്ഡ് ഡെവലപ്മെൻ്റ് ടെറിട്ടറികൾ) നിവാസികൾക്കും വ്ളാഡിവോസ്റ്റോക്കിലെ സൗജന്യ തുറമുഖത്തിലെ താമസക്കാർക്കും അത്തരം പദവി നേടുന്ന കാലയളവ് മുതൽ 10 വർഷത്തേക്ക് ഇൻഷുറൻസ് പ്രീമിയങ്ങളിൽ കുറഞ്ഞ നിരക്കുകൾ പ്രയോഗിക്കാൻ കഴിയുമെന്ന് ആസൂത്രണം ചെയ്തിട്ടുണ്ട്.

ഞങ്ങളിൽ നിന്ന് നികുതി നവീകരണങ്ങളെക്കുറിച്ച് കണ്ടെത്തുക .

ഇൻഷുറൻസ് നിരക്കുകളുടെ ഗ്രൂപ്പുകൾ

ഇൻഷുറൻസ് പ്രീമിയം നിരക്ക് എന്നത് ഇൻഷുററുടെ ബാധ്യതകൾ കണക്കാക്കുന്ന നിയമപ്രകാരം സ്ഥാപിച്ച നിരക്കാണ്. ഓരോ തരത്തിലുള്ള സംഭാവനയ്ക്കും അതിൻ്റേതായ താരിഫ് ഉണ്ട്.

പരമ്പരാഗതമായി, ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ 4 ഗ്രൂപ്പുകളായി തിരിക്കാം:

- ശതമാനം - ഇൻഷുറൻസ് പ്രീമിയം അടിസ്ഥാനത്തിൻ്റെ ശതമാനമായി സജ്ജീകരിക്കുക (ഉദാഹരണത്തിന്: 22%, 5.1%, മുതലായവ);

- മൊത്തം - ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ അടിസ്ഥാനത്തെ പരാമർശിക്കാതെ നിശ്ചിത തുകകളിൽ സൂചിപ്പിച്ചിരിക്കുന്നു (ഉദാഹരണത്തിന്, വ്യക്തിഗത സംരംഭകരുടെ നിശ്ചിത സംഭാവനകൾ);

- സംയോജിത - ഒരു ശതമാനം നിരക്കിൻ്റെയും ഒരു തുക നിരക്കിൻ്റെയും സംയോജനമാണ് (ഉദാഹരണത്തിന്, 300,000 റുബിളിൽ കൂടുതൽ വരുമാനമുള്ള വ്യക്തിഗത സംരംഭകർക്കുള്ള സംഭാവനകളുടെ നിരക്ക്).

2018 ലെ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾക്കുള്ള താരിഫുകൾ ഇനിപ്പറയുന്ന ഇനങ്ങൾക്ക് അനുസൃതമായി ഓരോ തരത്തിലുള്ള സംഭാവനയ്ക്കും റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൽ നിന്നുള്ള വിവരങ്ങൾ ഉപയോഗിച്ച് ഒരു പട്ടിക / ഡയഗ്രം രൂപത്തിൽ വ്യക്തതയ്ക്കായി അവതരിപ്പിക്കുന്നു:

- 426 (നിലവിലെ വർഷത്തേക്കുള്ള അടിസ്ഥാന താരിഫുകൾ);

- 427 (2018-ൽ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ കുറച്ചു);

- 428, 429 (അധിക താരിഫുകൾ).

കലയിൽ പ്രത്യേക അധിക താരിഫുകൾ നൽകിയിട്ടുണ്ട്. സിവിൽ ഏവിയേഷൻ എയർക്രാഫ്റ്റിലെ ഫ്ലൈറ്റ് ക്രൂ അംഗങ്ങളുടെയും കൽക്കരി വ്യവസായ കമ്പനികളിലെ ചില വിഭാഗങ്ങളിലെ ജീവനക്കാരുടെയും സാമൂഹിക സുരക്ഷയ്ക്കായി റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 429.

മേൽപ്പറഞ്ഞ ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ പൂർണ്ണതയും കൃത്യതയും സമയബന്ധിതവും നികുതി ഉദ്യോഗസ്ഥരുടെ മേൽനോട്ടം വഹിക്കുന്നു.

നിയമം നമ്പർ 125-FZ അനുസരിച്ച് സംഭാവന നിരക്കുകൾ

വ്യാവസായിക അപകടങ്ങൾക്കും തൊഴിൽ രോഗങ്ങൾക്കും എതിരായ നിർബന്ധിത ഇൻഷുറൻസ് നിയമം അനുസരിച്ച്, 1998 ജൂലൈ 24 ലെ നമ്പർ 125-FZ, "പരിക്കുകൾക്ക്" സംഭാവനകൾ നൽകും. .

പോളിസി ഉടമകൾ സോഷ്യൽ ഇൻഷുറൻസ് ഫണ്ടിലേക്ക് മാറ്റുന്ന നിർബന്ധിത പേയ്മെൻ്റുകളാണിത്. ഇവയിൽ, വ്യക്തികൾക്ക് ആരോഗ്യത്തിന് ഹാനികരമായ നഷ്ടപരിഹാരം നൽകുന്നു (ജോലി ചുമതലകൾ നിർവഹിക്കുമ്പോൾ ലഭിക്കുന്നത്).

ഇത്തരത്തിലുള്ള ഇൻഷുറൻസ് പ്രീമിയം (മുകളിൽ ലിസ്റ്റുചെയ്തതിൽ നിന്ന് വ്യത്യസ്തമായി) നികുതി അധികാരികൾ നിയന്ത്രിക്കുന്നില്ല. സോഷ്യൽ ഇൻഷുറൻസാണ് അവരുടെ മേൽനോട്ടം വഹിക്കുന്നത്.

ഇത്തരത്തിലുള്ള സംഭാവനയും മറ്റ് നിർബന്ധിത ഇൻഷുറൻസ് പ്രീമിയങ്ങളും തമ്മിലുള്ള വ്യത്യാസം അവ നിർണ്ണയിക്കുന്നതിനുള്ള പ്രത്യേക സാങ്കേതികവിദ്യയിലാണ് (വ്യക്തിഗത സമീപനം).

2018 ലെ "പരിക്കുകൾക്ക്" ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ നിരക്കുകൾ കലയിൽ കാണാം. ഡിസംബർ 22, 2005 നമ്പർ 179-FZ ലെ നിയമത്തിൻ്റെ 1. 2018 ൽ അവ ഇപ്പോഴും പ്രസക്തമാണെന്ന വസ്തുത കലയിൽ പ്രസ്താവിച്ചിരിക്കുന്നു. 2017 ഡിസംബർ 31 ലെ നിയമത്തിൻ്റെ 1 നമ്പർ 484-FZ.

2018-ൽ (മുൻ വർഷങ്ങളിലെന്നപോലെ), 32 സംഭാവന നിരക്കുകൾ "പരിക്കുകൾക്ക്" പ്രാബല്യത്തിൽ ഉണ്ട് - പ്രൊഫഷണൽ റിസ്കിൻ്റെ ഓരോ ക്ലാസിനും ഒരു പ്രത്യേക നിരക്ക്.

"പരിക്കുകൾക്കുള്ള" സംഭാവനകളുടെ നിരക്ക് മറ്റ് ഇൻഷുറൻസ് പ്രീമിയങ്ങളിൽ നിന്ന് അവ സ്ഥാപിച്ചിട്ടുള്ള പ്രത്യേക രീതിയിൽ വ്യത്യാസപ്പെട്ടിരിക്കുന്നു:

- ഓരോ പോളിസി ഉടമയ്ക്കും, സോഷ്യൽ ഇൻഷുറൻസ് സ്പെഷ്യലിസ്റ്റുകൾ വർഷം തോറും താരിഫുകൾ സജ്ജമാക്കുന്നു;

- അവരുടെ മൂല്യം ഓർഗനൈസേഷൻ്റെ പ്രധാന പ്രവർത്തനത്തിൻ്റെ തൊഴിൽ റിസ്ക് ക്ലാസിനെ ആശ്രയിച്ചിരിക്കുന്നു;

- സോഷ്യൽ ഇൻഷുറൻസ് ഫണ്ടിലേക്ക് (വാർഷികമായി ഏപ്രിൽ 15-ന് ശേഷം) ഒരു പാക്കേജ് പ്രമാണങ്ങൾ (പ്രധാന തരം പ്രവർത്തനത്തിൻ്റെ സ്ഥിരീകരണത്തിനുള്ള അപേക്ഷ, സ്ഥിരീകരണ സർട്ടിഫിക്കറ്റ്, വിശദീകരണങ്ങളുടെ പകർപ്പ് എന്നിവ ബാലൻസിലേക്ക് സമർപ്പിച്ചുകൊണ്ട് പ്രധാന തരം പ്രവർത്തനം സ്ഥിരീകരിക്കണം. ഷീറ്റ്);

- ഈ രേഖകളുടെ പാക്കേജിൻ്റെ അഭാവത്തിൽ, ഏറ്റവും ഉയർന്ന പ്രൊഫഷണൽ റിസ്ക് ഉള്ള പ്രവർത്തനത്തിൻ്റെ തരം അടിസ്ഥാനമാക്കി ഫണ്ടിൻ്റെ സ്പെഷ്യലിസ്റ്റുകൾ സ്വതന്ത്രമായി സംഭാവന നിരക്ക് നിശ്ചയിക്കും.

"പരിക്കുകൾക്കുള്ള" സംഭാവനകളുടെ നിരക്ക് പ്രധാന തരത്തിലുള്ള പ്രവർത്തനത്തിൻ്റെ സ്ഥിരീകരണത്തിൻ്റെ സാന്നിധ്യം/അഭാവത്തെ ആശ്രയിച്ചിരിക്കുന്നതെങ്ങനെ എന്നതിൻ്റെ ഒരു ഉദാഹരണം നോക്കാം.

കമ്പനിയുടെ പ്രധാന പ്രവർത്തനത്തിൻ്റെ സമയോചിതമായ സ്ഥിരീകരണം നിരക്കിനെ എങ്ങനെ ബാധിക്കുന്നുവെന്ന് കാണുക.

ഉദാഹരണം 1

StroyProekt LLC ന് കഴിഞ്ഞ വർഷം ഇനിപ്പറയുന്ന തുകയിൽ വരുമാനം ലഭിച്ചു (പ്രവർത്തന തരം അനുസരിച്ച്):

* StroyProekt LLC- യുടെ സ്പെഷ്യലിസ്റ്റുകൾ 2016 ഡിസംബർ 30, 851n ലെ തൊഴിൽ മന്ത്രാലയത്തിൻ്റെ ഉത്തരവിലേക്കുള്ള അനുബന്ധത്തിൽ നിന്ന് തൊഴിൽ അപകടസാധ്യത ക്ലാസ് എടുത്തു.

** "പരിക്കുകൾക്ക്" സംഭാവനകളുടെ നിരക്ക് കലയ്ക്ക് അനുസൃതമായി സൂചിപ്പിച്ചിരിക്കുന്നു. ഡിസംബർ 22, 2005 നമ്പർ 179-FZ ലെ നിയമത്തിൻ്റെ 1.

ഉപസംഹാരം: StroyProekt LLC യുടെ പ്രധാന പ്രവർത്തനം നിർമ്മാണ രൂപകൽപ്പനയാണ് - OKVED 41.10 (വരുമാനത്തിൻ്റെ ഏറ്റവും വലിയ പങ്ക്: 31.24%). ഇൻഷുറൻസ് പ്രീമിയം നിരക്ക് 0.2 ആണ്.

04/16/2018-ന് ശേഷമല്ല (ഞായറാഴ്ച, 04/15/2018 മുതൽ ഷെഡ്യൂൾ ചെയ്തത്), പ്രധാന തരം പ്രവർത്തനം സ്ഥിരീകരിക്കുന്നതിന് ആവശ്യമായ പേപ്പറുകൾ StroyProekt LLC FSS-ലേക്ക് അയയ്ക്കണം.

പ്രസിദ്ധീകരണത്തിൽ നിന്ന് റിപ്പോർട്ട് ചെയ്യാനുള്ള സമയപരിധി നീട്ടിവെക്കുന്നതിനെക്കുറിച്ച് സോഷ്യൽ ഇൻഷുറൻസ് ഫണ്ടിന് എങ്ങനെ തോന്നുന്നുവെന്ന് കണ്ടെത്തുക.

ഉദാഹരണം 2

ഉദാഹരണം 1-ൻ്റെ വ്യവസ്ഥകൾ മാറ്റാം: StroyProekt LLC പ്രധാന തരം പ്രവർത്തനം സ്ഥിരീകരിച്ചിട്ടില്ല.

തൽഫലമായി, ഫണ്ടിൻ്റെ സ്പെഷ്യലിസ്റ്റുകൾ സ്ട്രോയ്പ്രോക്റ്റ് എൽഎൽസിക്ക് ഇൻഷുറൻസ് പ്രീമിയം നിരക്ക് സ്വതന്ത്രമായി സ്ഥാപിച്ചു, പരമാവധി നിരക്ക് - 1.2.

ഉപസംഹാരം: StroyProekt LLC യുടെ പ്രധാന പ്രവർത്തനം സ്ഥിരീകരിക്കുന്ന ഡോക്യുമെൻ്റുകളുടെ സോഷ്യൽ ഇൻഷുറൻസ് ഫണ്ടിലെ അഭാവം "സ്ഥിരീകരിച്ച" താരിഫിനേക്കാൾ 6 മടങ്ങ് ഉയർന്ന തുകയിൽ കമ്പനിക്ക് സംഭാവന നൽകേണ്ട സാഹചര്യത്തിലേക്ക് നയിച്ചു.

സംരംഭകർക്കുള്ള താരിഫുകൾ

വ്യക്തിഗത സംരംഭകർ രണ്ട് സ്കീമുകൾ അനുസരിച്ച് സംഭാവനകൾ കണക്കാക്കുകയും അടയ്ക്കുകയും ചെയ്യുന്നു:

- തൊഴിലുടമകളായി (അവരുടെ ജീവനക്കാരുടെ വരുമാനത്തിൽ നിന്ന് ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നു);

- നിങ്ങൾക്കായി (വ്യക്തിഗത സംരംഭകന് ജീവനക്കാരുണ്ടോ ഇല്ലയോ എന്നത് പരിഗണിക്കാതെ തന്നെ).

അതേസമയം, വ്യക്തിഗത സംരംഭകൻ നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസിനും ആരോഗ്യ ഇൻഷുറൻസിനുള്ള സംഭാവനകൾക്കും സംഭാവന നൽകുന്നു. വ്യക്തിഗത സംരംഭകർക്കുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങൾക്കുള്ള നിർബന്ധിത ഭാഗം ഇത് അവസാനിപ്പിക്കുന്നു. എന്നാൽ വൈകല്യം സംഭവിച്ചാൽ അല്ലെങ്കിൽ പ്രസവവുമായി ബന്ധപ്പെട്ട് ഇൻഷുറൻസിൻ്റെ ഭാഗമായി സംഭാവനകൾ സ്വമേധയാ അടയ്ക്കാനുള്ള സാധ്യത നിലനിൽക്കുന്നു. അത്തരം സംഭാവനകൾ അടയ്ക്കുമ്പോൾ, ഒരു ഇൻഷ്വർ ചെയ്ത ഇവൻ്റ് (അസുഖമോ പ്രസവമോ) സംഭവിക്കുമ്പോൾ ആനുകൂല്യങ്ങൾ ലഭിക്കാൻ സംരംഭകന് അവകാശമുണ്ട്.

ലേഖനങ്ങളിൽ ഞങ്ങൾ ആധുനിക തരം അസുഖ അവധി സർട്ടിഫിക്കറ്റുകളെക്കുറിച്ച് സംസാരിക്കുന്നു:

- ;

വ്യക്തിഗത സംരംഭകർക്കുള്ള 2018-ലെ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകളെക്കുറിച്ച് അടുത്ത വിഭാഗത്തിൽ കൂടുതൽ കണ്ടെത്തുക.

വ്യക്തിഗത സംരംഭകർക്കുള്ള സംയോജിത താരിഫ് ഫോർമുല

2018 മുതൽ നിർബന്ധിത പെൻഷൻ ഇൻഷുറൻസിനുള്ള (OPI) താരിഫുകൾ:

- ഒരു നിശ്ചിത പേയ്മെൻ്റ് രൂപത്തിൽ സ്ഥാപിച്ചു (വ്യക്തിഗത സംരംഭകൻ്റെ വരുമാനം 300,000 റുബിളിൽ കവിയുന്നില്ലെങ്കിൽ);

- 300,000 റുബിളിൽ കൂടുതലുള്ള വരുമാനത്തിനായി സംയോജിത രീതിയിൽ കണക്കാക്കുന്നു. (നിശ്ചിത പേയ്മെൻ്റ് + 300,000 റുബിളിൽ അധിക വരുമാനത്തിൻ്റെ ശതമാനം).

2018 ൽ, OPS (SV OPS) നുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ ഇനിപ്പറയുന്ന രീതിയിൽ കണക്കാക്കുന്നു (റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ഉപവകുപ്പ് 1, ക്ലോസ് 1, ആർട്ടിക്കിൾ 430):

D ആണെങ്കിൽ ≤ 300,000 rub. → SV OPS = 26,545 റബ്.

D> 300,000 റൂബ് ആണെങ്കിൽ. → SV OPS = 26,545 റബ്. + 1% × [D - 300,000 റബ്.]

അതേ സമയം, ബില്ലിംഗ് കാലയളവിലെ നിർബന്ധിത പെൻഷൻ ഇൻഷുറൻസിൻ്റെ MV, നിർബന്ധിത പെൻഷൻ ഇൻഷുറൻസിനായി ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ നിശ്ചിത തുകയുടെ 8 മടങ്ങ് കവിയാൻ പാടില്ല.

മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ, 2018 ലെ ഒരു വ്യക്തിഗത സംരംഭകൻ്റെ വരുമാനം 300,000 റുബിളിൽ കവിയുന്നില്ലെങ്കിൽ, അയാൾക്ക് കണക്കുകൂട്ടലുകളൊന്നും ആവശ്യമില്ല. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൽ നിന്ന് നിർബന്ധിത ഇൻഷുറൻസിനായി ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ തുക അവൻ എടുക്കും: 26,545 റൂബിൾസ്. പരിധി 300,000 റൂബിൾ ആണെങ്കിൽ. കവിഞ്ഞു, കണക്കുകൂട്ടാതെ ചെയ്യാൻ കഴിയില്ല. അത്തരമൊരു കണക്കുകൂട്ടലിൻ്റെ ഉദാഹരണത്തിനായി, ചുവടെ കാണുക.

സംയുക്ത താരിഫ് ഫോർമുല ഉപയോഗിച്ച് സംഭാവനകളുടെ കണക്കുകൂട്ടൽ

2018 ൽ 300,000 റുബിളിൽ കൂടുതൽ വരുമാനമുള്ള വ്യക്തിഗത സംരംഭകർക്ക് പെൻഷൻ സംഭാവനകളുടെ കണക്കുകൂട്ടൽ നോക്കാം.

ഉദാഹരണം 3

വ്യക്തിഗത സംരംഭകൻ E.T. ക്രാസിൽനിക്കോവ് ഒരു പൊതു നികുതി സമ്പ്രദായം പ്രയോഗിക്കുകയും കൂലിപ്പണിക്കാരൻ്റെ പങ്കാളിത്തമില്ലാതെ പ്രവർത്തിക്കുകയും ചെയ്യുന്നു. 2018 ലെ അതിൻ്റെ പ്രകടന സൂചകങ്ങൾ:

- വരുമാനം - 5,638,339 റൂബിൾസ്;

- ചെലവുകൾ - 4,060,788 റൂബിൾസ്.

അങ്ങനെ, നിർബന്ധിത പെൻഷൻ ഇൻഷുറൻസിലേക്കുള്ള സംഭാവനകൾ കണക്കാക്കാൻ, വ്യക്തിഗത സംരംഭകനായ ഇ.ടി ക്രാസിൽനിക്കോവിൻ്റെ വരുമാനം (ചെലവുകളുടെ അളവ് കുറച്ചു) 1,577,551 റുബിളാണ്. (5 638 33 - 4 040 788).

RUB 1,577,551 മുതൽ 300,000 റൂബിൾസ് കവിയുന്നു, 2018-ലെ നിർബന്ധിത പെൻഷൻ ഇൻഷുറൻസിലേക്കുള്ള സംഭാവനകളുടെ തുക കണക്കാക്കാൻ E.T. Krasilnikov ഫോർമുല പ്രയോഗിക്കേണ്ടതുണ്ട്:

SV OPS = 26,545 + 1%× (1,577,551-300,000) = 42,321 റൂബിൾസ്.

Ch ൻ്റെ മാനദണ്ഡങ്ങളാൽ നിയന്ത്രിക്കപ്പെടുന്ന ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 34 പുതുവത്സരാഘോഷത്തിൽ വരുത്തിയ ക്രമീകരണങ്ങളോടെ 2018-ൽ പ്രയോഗിക്കും. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിന് അനുസൃതമായി അവർ രണ്ടാം വർഷത്തേക്ക് നികുതി അധികാരികളാൽ നിയന്ത്രിക്കപ്പെടുമെന്നതിനാൽ, ഇൻഷുറൻസ് പ്രീമിയം അടയ്ക്കുന്നവർക്ക് ഇത് ആശ്ചര്യകരമല്ല: നികുതി നിയമനിർമ്മാണം തുടർച്ചയായി പരിഷ്കരിക്കപ്പെടുന്നു.

നിർദ്ദിഷ്ട മെറ്റീരിയലിൽ 2018 ൽ കണക്കിലെടുക്കേണ്ട ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനും അടയ്ക്കുന്നതിനുമുള്ള നടപടിക്രമത്തിലെ മാറ്റങ്ങളെക്കുറിച്ച് വായിക്കുക.

2018-ലെ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾക്കുള്ള അടിത്തറയുടെ പരമാവധി മൂല്യം.

വ്യക്തികൾക്ക് പണമടയ്ക്കുന്ന ഇൻഷുറൻസ് പ്രീമിയം അടയ്ക്കുന്നവർക്ക്, ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള പരമാവധി അടിസ്ഥാന മൂല്യം സ്ഥാപിച്ചിരിക്കുന്നു:

നിർബന്ധിത പെൻഷൻ ഇൻഷുറൻസിനായി (OPI);

താൽക്കാലിക വൈകല്യവും പ്രസവവുമായി ബന്ധപ്പെട്ട് നിർബന്ധിത സാമൂഹിക ഇൻഷുറൻസിനായി.

ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ അടിസ്ഥാനം നിർണ്ണയിക്കുന്നത് ബില്ലിംഗ് കാലയളവിൻ്റെ ആരംഭം മുതൽ, ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള അടിസ്ഥാനത്തിൻ്റെ സ്ഥാപിത പരമാവധി മൂല്യം കവിയുന്ന ഒരു വ്യക്തിക്ക് അനുകൂലമായ പേയ്മെൻ്റുകളുടെയും മറ്റ് പ്രതിഫലങ്ങളുടെയും തുകയിൽ നിന്ന്, ഒരു പൊതു ചട്ടം പോലെ. , ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ ഈടാക്കില്ല (റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ആർട്ടിക്കിൾ 421 ലെ ക്ലോസ് 3).

റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 34-ാം അധ്യായം ഇൻഷുറൻസ് പ്രീമിയങ്ങൾക്കായുള്ള അടിത്തറയുടെ പരമാവധി തുക കണക്കാക്കുന്നതിനുള്ള ഒരു നിശ്ചിത നടപടിക്രമം സ്ഥാപിക്കുന്നു, ഇത് റഷ്യൻ ഫെഡറേഷൻ്റെ സർക്കാർ വർഷം തോറും സ്ഥാപിക്കുന്നു, ഇത് 2018 ലെ ഗവൺമെൻ്റിൻ്റെ ഉത്തരവ് പ്രകാരം ചെയ്തു. റഷ്യൻ ഫെഡറേഷൻ തീയതി നവംബർ 15, 2017 നമ്പർ 1378 (പട്ടിക കാണുക).

നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസിനായി (CHI) ഇൻഷുറൻസ് പ്രീമിയങ്ങൾക്കായി, പരമാവധി അടിസ്ഥാന വലുപ്പം സ്ഥാപിച്ചിട്ടില്ലെന്ന് ഞങ്ങൾ നിങ്ങളെ ഓർമ്മിപ്പിക്കാം; അതനുസരിച്ച്, ഒരു വ്യക്തിക്ക് അനുകൂലമായ പേയ്മെൻ്റുകളുടെ തുക പരിഗണിക്കാതെയാണ് ഈ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നത്.

2018-ലെ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ. ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ പൊതു നിരക്കുകൾ.

കല അനുസരിച്ച്. 2017-2019 ലെ റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 426, ഇനിപ്പറയുന്ന ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ ബാധകമാണ്:

നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസിനായി ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള അടിത്തറയുടെ സ്ഥാപിത പരമാവധി മൂല്യത്തിനുള്ളിൽ - 22%;

നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസിനായി ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള സ്ഥാപിതമായ പരമാവധി അടിത്തറയ്ക്ക് മുകളിൽ - 10%;

2) താൽക്കാലിക വൈകല്യത്തിൻ്റെ കാര്യത്തിൽ നിർബന്ധിത സാമൂഹിക ഇൻഷുറൻസിനായി, ഇത്തരത്തിലുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള അടിത്തറയുടെ സ്ഥാപിത പരമാവധി മൂല്യത്തിനുള്ളിൽ പ്രസവവുമായി ബന്ധപ്പെട്ട് - 2.9%;

3) റഷ്യൻ ഫെഡറേഷനിൽ (ഉയർന്ന യോഗ്യതയുള്ള സ്പെഷ്യലിസ്റ്റുകൾ ഒഴികെ) താൽക്കാലികമായി താമസിക്കുന്ന വിദേശ പൗരന്മാർക്കും സ്റ്റേറ്റ്ലെസ് വ്യക്തികൾക്കും അനുകൂലമായ പേയ്മെൻ്റുകളും മറ്റ് പ്രതിഫലങ്ങളും സംബന്ധിച്ച് താൽക്കാലിക വൈകല്യമുണ്ടായാൽ നിർബന്ധിത സാമൂഹിക ഇൻഷുറൻസിനായി. ഇത്തരത്തിലുള്ള ഇൻഷുറൻസ് ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിന് - 1.8%;

4) നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസിനായി - 5.1%.

2017 നവംബർ 27 ലെ ഫെഡറൽ നിയമം നമ്പർ 361-FZ ആർട്ട് സ്ഥാപിച്ച താരിഫുകളുടെ സാധുത നീട്ടി. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 426, 2020-ലേക്കുള്ളത് ഉൾപ്പെടെ.

അങ്ങനെ, ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള അടിത്തറയുടെ സ്ഥാപിത പരിധി മൂല്യങ്ങൾക്കുള്ളിൽ 30% ഇൻഷുറൻസ് പ്രീമിയങ്ങളും നിർബന്ധിത പബ്ലിക് ഹെൽത്ത് ഇൻഷുറൻസിനായി 10% തുക ഇൻഷുറൻസ് കണക്കാക്കുന്നതിനുള്ള അടിസ്ഥാന പരിധി മൂല്യത്തേക്കാൾ കൂടുതലാണ്. നിർബന്ധിത പബ്ലിക് ഹെൽത്ത് ഇൻഷുറൻസിനുള്ള പ്രീമിയങ്ങൾ അടുത്ത മൂന്ന് വർഷത്തേക്ക് നിലനിർത്തും.

കലിനിൻഗ്രാഡ് മേഖലയിലെ SEZ നിവാസികൾക്കുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ താരിഫ്.

നവംബർ 27, 2017 തീയതിയിലെ ഫെഡറൽ നിയമം നമ്പർ 353-FZ "റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ രണ്ടാം ഭാഗം ഭേദഗതികളിൽ" കല ഭേദഗതി ചെയ്തു. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 427: 2018 മുതൽ, 2006 ജനുവരി 10 ലെ ഫെഡറൽ നിയമം നമ്പർ 16-FZ അനുസരിച്ച് (കലിനിൻഗ്രാഡിൻ്റെ SEZ) കലിനിൻഗ്രാഡ് മേഖലയിലെ പ്രത്യേക സാമ്പത്തിക മേഖലയിലെ താമസക്കാരുടെ ഏകീകൃത രജിസ്റ്ററിൽ സംഘടനകൾ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്. മേഖല) കുറച്ച ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ ബാധകമാക്കുക.

നിർദ്ദിഷ്ട ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ അടയ്ക്കുന്നവർ, അനുബന്ധ തരത്തിലുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള അടിസ്ഥാനത്തിൻ്റെ സ്ഥാപിത പരമാവധി മൂല്യത്തിനുള്ളിൽ, ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ ഇനിപ്പറയുന്ന കുറഞ്ഞ നിരക്കുകൾ പ്രയോഗിക്കുന്നു (ക്ലോസ് 5, ക്ലോസ് 2, റഷ്യൻ നികുതി കോഡിൻ്റെ ആർട്ടിക്കിൾ 427. ഫെഡറേഷൻ):

OPS-ന് - 6%;

താൽക്കാലിക വൈകല്യവും പ്രസവവുമായി ബന്ധപ്പെട്ട് നിർബന്ധിത സാമൂഹിക ഇൻഷുറൻസിനായി - 1.5%;

നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസിനായി - 0.1%.

ഈ കേസിൽ കുറച്ച താരിഫുകൾ പ്രയോഗിക്കുന്നതിൻ്റെ പ്രത്യേകതകൾ കലയുടെ 11-ാം ഖണ്ഡികയിൽ സ്ഥാപിച്ചിട്ടുണ്ട്. റഷ്യൻ ഫെഡറേഷൻ്റെ 427 നികുതി കോഡ്. ഇൻഷുറൻസ് പ്രീമിയം അടയ്ക്കുന്നവർ ഈ വ്യവസ്ഥകൾ പാലിക്കുന്നില്ലെങ്കിൽ, കുറഞ്ഞ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ പ്രയോഗിക്കാൻ അവർക്ക് അവകാശമില്ല.

ഇനിപ്പറയുന്ന സവിശേഷതകൾ കണക്കിലെടുത്ത് കലിനിൻഗ്രാഡ് മേഖലയിലെ SEZ നിവാസികൾക്ക് കുറഞ്ഞ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ ബാധകമാണ്:

2018 ജനുവരി 1 മുതൽ 2022 ഡിസംബർ 31 വരെയുള്ള കാലയളവിൽ കലിനിൻഗ്രാഡ് മേഖലയിലെ SEZ നിവാസികളുടെ ഏകീകൃത രജിസ്റ്ററിൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ അടയ്ക്കുന്നയാളെ ഉൾപ്പെടുത്തണം;

അത്തരം ഒരു പേയർ രജിസ്റ്ററിൽ ഉൾപ്പെടുത്തിയ മാസത്തിന് ശേഷമുള്ള മാസത്തിലെ 1-ാം ദിവസം മുതൽ ഏഴ് വർഷത്തേക്ക് കുറഞ്ഞ താരിഫുകൾ ബാധകമാണ്, എന്നാൽ സമയപരിധിയേക്കാൾ കൂടുതലല്ല;

പണമടയ്ക്കുന്നവർക്കായി കുറഞ്ഞ താരിഫ് പ്രയോഗിക്കുന്നതിനുള്ള സമയപരിധി 2025 ഡിസംബർ 31 വരെ സജ്ജീകരിച്ചിരിക്കുന്നു;

രജിസ്റ്ററിൽ നിന്ന് പണമടയ്ക്കുന്നവരെ ഒഴിവാക്കിയാൽ, രജിസ്റ്ററിൽ നിന്ന് പണമടയ്ക്കുന്നവരെ ഒഴിവാക്കിയ മാസത്തിന് ശേഷമുള്ള മാസത്തിലെ 1-ാം ദിവസം മുതൽ കുറച്ച താരിഫുകൾ ബാധകമല്ല;

പുതിയ ജോലികളിൽ ഏർപ്പെട്ടിരിക്കുന്ന വ്യക്തികളുമായി ബന്ധപ്പെട്ട് നിശ്ചയിച്ചിട്ടുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള അടിസ്ഥാനവുമായി ബന്ധപ്പെട്ട് മാത്രം പണമടയ്ക്കുന്നവർ കുറഞ്ഞ താരിഫുകൾ പ്രയോഗിക്കുന്നു.

ഈ സാഹചര്യത്തിൽ, ഒരു പുതിയ ജോലിസ്ഥലം എന്താണ് അർത്ഥമാക്കുന്നതെന്ന് നിയമസഭാംഗം വ്യക്തമായി നിർവചിച്ചു: കലിനിൻഗ്രാഡ് മേഖലയിലെ ഒരു പ്രത്യേക സാമ്പത്തിക മേഖലയുടെ പ്രദേശത്ത് ഒരു നിക്ഷേപ പദ്ധതി നടപ്പിലാക്കുമ്പോൾ രജിസ്റ്ററിൽ ഉൾപ്പെടുത്തിയിട്ടുള്ള ഓർഗനൈസേഷനുകൾ ആദ്യമായി സൃഷ്ടിച്ച സ്ഥലമാണിത്. ഈ സാഹചര്യത്തിൽ, ഒരു പുതിയ ജോലിസ്ഥലത്ത് ജോലി ചെയ്യുന്ന ഒരു വ്യക്തിയെ രജിസ്റ്ററിൽ ഉൾപ്പെടുത്തിയിട്ടുള്ള ഒരു ഓർഗനൈസേഷനുമായി കരാറിൽ ഏർപ്പെട്ടിരിക്കുന്ന വ്യക്തിയായി അംഗീകരിക്കപ്പെടുന്നു, കൂടാതെ അവൻ്റെ തൊഴിൽ ചുമതലകൾ നിർദ്ദിഷ്ട നിക്ഷേപ പദ്ധതി നടപ്പിലാക്കുന്നതുമായി നേരിട്ട് ബന്ധപ്പെട്ടിരിക്കുന്നു. നിക്ഷേപ പദ്ധതി നടപ്പിലാക്കിയതിൻ്റെ ഫലമായി സൃഷ്ടിച്ച സ്ഥിര ആസ്തികൾ. പുതിയ ജോലികളുമായി ബന്ധപ്പെട്ട പേയർമാരുടെ ജോലിസ്ഥലങ്ങളുടെ ലിസ്റ്റ്, കാലിനിൻഗ്രാഡ് മേഖലയിലെ SEZ ൻ്റെ അഡ്മിനിസ്ട്രേഷനുമായും പണമടയ്ക്കുന്നവരുടെ സ്ഥലത്തെ നികുതി അതോറിറ്റിയുമായും കരാർ പ്രകാരം ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ കുറയ്ക്കുന്നതിന് മുമ്പ് പണമടയ്ക്കുന്നവർ അംഗീകരിക്കുന്നു.

ഇൻഷുറൻസ് പ്രീമിയങ്ങൾക്കുള്ള കുറഞ്ഞ താരിഫുകൾ സ്ഥാപിക്കുന്നത് കലിനിൻഗ്രാഡ് മേഖലയിലെ സാമ്പത്തികവും ശാസ്ത്രീയവുമായ സാധ്യതകൾ വികസിപ്പിക്കുന്നതിനും പ്രാദേശിക സമ്പദ്വ്യവസ്ഥയിൽ നിക്ഷേപം ആകർഷിക്കുന്നതിനും അതുപോലെ തന്നെ ത്വരിതപ്പെടുത്തിയ സാമൂഹികത്തിന് സാമ്പത്തിക അടിത്തറ സൃഷ്ടിക്കുന്നതിനും അനുകൂലമായ നികുതി വ്യവസ്ഥ സൃഷ്ടിക്കുന്നതിനുള്ള നിർദ്ദേശങ്ങളിലൊന്നാണ്. - കലിനിൻഗ്രാഡ് മേഖലയുടെ സാമ്പത്തിക വികസനം.

2018-ൽ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ കുറച്ചതിൻ്റെ പ്രയോഗത്തിൻ്റെ സവിശേഷതകൾ.

നവംബർ 27, 2017 ലെ ഫെഡറൽ നിയമം നമ്പർ 335-FZ "റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ഒന്നും രണ്ടും ഭാഗങ്ങളിലും റഷ്യൻ ഫെഡറേഷൻ്റെ ചില നിയമനിർമ്മാണ നിയമങ്ങളിലും" (ഇനി മുതൽ ഫെഡറൽ നിയമം നമ്പർ 335-FZ എന്ന് വിളിക്കുന്നു) കലയിൽ നിരവധി മാറ്റങ്ങൾ കൊണ്ടുവന്നു. കുറഞ്ഞ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ പ്രയോഗിക്കുന്നതിനുള്ള നടപടിക്രമം നിയന്ത്രിക്കുന്ന റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 427.

സാമൂഹികവും വ്യാവസായികവുമായ മേഖലകളിൽ പ്രവർത്തനങ്ങൾ നടത്തുന്ന "ലളിതർ". ഖണ്ഡികകൾ അനുസരിച്ച്. 5 പേ. 1 കല. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 427, ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ കുറഞ്ഞ നിരക്കുകൾ ലളിതമാക്കിയ നികുതി സമ്പ്രദായം ഉപയോഗിച്ച് ഓർഗനൈസേഷനുകൾക്കും വ്യക്തിഗത സംരംഭകർക്കും ബാധകമാക്കാനും സ്ഥാപിത തരത്തിലുള്ള പ്രവർത്തനങ്ങൾ നടത്താനും കഴിയും.

ഖണ്ഡികകളുടെ പ്രവർത്തനം. 5 പേ. 1 കല. പുതിയ പതിപ്പിലെ റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 427 ജനുവരി 1, 2017 മുതൽ ഉടലെടുത്ത നിയമപരമായ ബന്ധങ്ങൾക്ക് ബാധകമാണ്.

ഖണ്ഡികകളുടെ പുതിയ പതിപ്പിൽ. 5 പേ. 1 കല. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 427 പുതിയ "പഴയ" തരത്തിലുള്ള പ്രവർത്തനങ്ങൾ നൽകുന്നു, സ്ഥാപിത വ്യവസ്ഥകൾ പാലിക്കുകയാണെങ്കിൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ കുറഞ്ഞ നിരക്കുകൾ പ്രയോഗിക്കാൻ "ലളിതമാക്കിയ" അവകാശമുണ്ട്. അതിനാൽ, പുതിയതോ പഴയതോ ആയ പ്രവർത്തനങ്ങൾ ഇപ്പോൾ "ലളിതമാക്കിയ" ആളുകളെ കുറഞ്ഞ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ പ്രയോഗിക്കാൻ അനുവദിക്കുന്നുണ്ടോ? നമുക്ക് അത് കണ്ടുപിടിക്കാം.

ഖണ്ഡികകളുടെ പുതിയ പതിപ്പിൽ. 5 പേ. 1 കല. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 427 സാമൂഹിക, വ്യാവസായിക മേഖലകളിലെ പ്രവർത്തനങ്ങളുടെ ഒരു ലിസ്റ്റ് നൽകുന്നു, ഇത് 2017 ന് ബാധകമാണ്. അങ്ങനെ, പുതിയ ഓൾ-റഷ്യൻ ക്ലാസിഫയർ ഓഫ് ഇക്കണോമിക് ആക്റ്റിവിറ്റികളുടെ (OKVED 2) ആമുഖം കാരണം സാമ്പത്തിക പ്രവർത്തനത്തിൻ്റെ തരം മാറിയ "ലളിതമാക്കിയ" ആളുകളുടെ ഒരു പ്രശ്നം പരിഹരിച്ചു.

ഖണ്ഡികകളിലെ വ്യവസ്ഥകളെ അടിസ്ഥാനമാക്കി. 5 ക്ലോസ് 1, pp. 3 ക്ലോസ് 2, ക്ലോസ് 6 കല. ലളിതമായ നികുതി സമ്പ്രദായം ഉപയോഗിച്ച് ഇൻഷുറൻസ് പ്രീമിയം അടയ്ക്കുന്നവർക്കായി റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 427, സാമ്പത്തിക പ്രവർത്തനത്തിൻ്റെ പ്രധാന തരം (ഓൾ-റഷ്യൻ തരം സാമ്പത്തിക പ്രവർത്തനങ്ങളുടെ തരം അനുസരിച്ച് പ്രവർത്തന കോഡുകളുടെ അടിസ്ഥാനത്തിൽ വർഗ്ഗീകരിച്ചിരിക്കുന്നു) സാമൂഹികവും വ്യാവസായികവുമായ മേഖലകളിലെ പ്രവർത്തനമാണ്, 2018 വരെയുള്ള കാലയളവിൽ (ഉൾപ്പെടെ) ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ മൊത്തം നിരക്ക് 20% ആയി കുറയുന്നു, അതേസമയം പരമാവധി വരുമാനത്തിൻ്റെ വ്യവസ്ഥകൾ പാലിക്കുന്നു (79 ദശലക്ഷം റുബിളിൽ കൂടരുത്. ) കൂടാതെ മൊത്തം വരുമാനത്തിൽ (70% ൽ കുറയാത്ത) സാമ്പത്തിക പ്രവർത്തനത്തിൻ്റെ പ്രധാന തരത്തിൽ നൽകിയിരിക്കുന്ന ഉൽപ്പന്നങ്ങളുടെയും (അല്ലെങ്കിൽ) സേവനങ്ങളുടെയും വിൽപ്പനയിൽ നിന്നുള്ള വരുമാനത്തിൻ്റെ പങ്ക്.

അതേസമയം, സാമ്പത്തിക പ്രവർത്തനങ്ങളുടെ സ്ഥാപിത പട്ടിക വിപുലീകരിക്കുകയും രണ്ട് തരത്തിലുള്ള പ്രവർത്തനങ്ങളും ഒരു ക്ലാസ്, സബ്ക്ലാസ്, ഗ്രൂപ്പ്, ക്ലാസിഫയറിൻ്റെ ഉപഗ്രൂപ്പ്, നിർദ്ദിഷ്ട ലിസ്റ്റിലെ അനുബന്ധ പേരുകളുള്ള വ്യക്തിഗത തരം സാമ്പത്തിക പ്രവർത്തനങ്ങൾ എന്നിവ ഉൾക്കൊള്ളിക്കുകയും ചെയ്യുന്നു.

ജനുവരി 31, 2014 നമ്പർ 14-ലെ Rosstandart-ൻ്റെ ഉത്തരവ് പ്രകാരം, സാമ്പത്തിക പ്രവർത്തനങ്ങളുടെ ഓൾ-റഷ്യൻ ക്ലാസിഫയറിൻ്റെ ഒരു പുതിയ പതിപ്പ് - OKVED OK 029-2014 (NACE Rev. 2) (OKVED 2) ജനുവരി 1 മുതൽ നിലവിൽ വന്നു, 2017, OKVED OK 029-2001 (NACE Rev. 1) (OKVED 1) ഉപയോഗിച്ച് ഇനി സാധുതയില്ല.

യുക്തിപരമായി, 2017 ജനുവരി 1 മുതൽ OKVED 2 അവതരിപ്പിക്കുന്നത് കലയുടെ വ്യവസ്ഥകളാൽ സ്ഥാപിതമായ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ കുറയ്ക്കുന്നതിനുള്ള അവകാശം ചില പേയർമാർക്ക് നഷ്ടമാകാൻ പാടില്ല. റഷ്യൻ ഫെഡറേഷൻ്റെ 427 നികുതി കോഡ്. എന്നിരുന്നാലും, OKVED 2 അവതരിപ്പിച്ചതിൻ്റെ ഫലമായി, ഓൾ-റഷ്യൻ ക്ലാസിഫയർ ഓഫ് ഇക്കണോമിക് ആക്റ്റിവിറ്റികളുടെ വിഭാഗങ്ങളുടെ പുനർനിർമ്മാണത്തിന് വിധേയമായി, നിയുക്ത തീയതിക്ക് മുമ്പ് വ്യാവസായിക, സാമൂഹിക മേഖലകളിൽ പ്രവർത്തനങ്ങൾ നടത്തിയ നിരവധി ഇൻഷുറൻസ് പ്രീമിയം അടയ്ക്കുന്നവർ കൂടാതെ നിലവിൽ വ്യാവസായിക, സാമൂഹിക മേഖലകളിലെ പ്രവർത്തനങ്ങൾ തുടരുന്നത് സാമ്പത്തിക പ്രവർത്തനത്തിൻ്റെ പേര് മാറ്റി, കൂടാതെ OKVED 1 ന് അനുസൃതമായി മുൻഗണനാ തരത്തിലുള്ള ചില പ്രവർത്തനങ്ങൾ OKVED 2 അനുസരിച്ച് മറ്റ് തരത്തിലുള്ള പ്രവർത്തനങ്ങളിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്. , അത്തരം പണമടയ്ക്കുന്നവർക്ക് കുറഞ്ഞ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ പ്രയോഗിക്കാനുള്ള അവകാശം നഷ്ടപ്പെട്ടു.

അതേസമയം, 2017 ന് മുമ്പ്, “ലളിതമാക്കിയ ആളുകൾക്ക്” നിർദ്ദിഷ്ട കാരണങ്ങളാൽ കുറഞ്ഞ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ പ്രയോഗിക്കാൻ കഴിയുമെങ്കിൽ, യാദൃശ്ചികമോ പൊരുത്തക്കേടോ പരിഗണിക്കാതെ 2017 ൽ ഇത് ചെയ്യാൻ അവർക്ക് അവകാശമുണ്ടെന്ന് ധനമന്ത്രാലയത്തിൻ്റെ പ്രതിനിധികൾ വിശദീകരിച്ചു. പ്രയോഗിച്ച കീകൾ അനുസരിച്ച് OKVED 2 പ്രകാരമുള്ള പ്രവർത്തന കോഡുകളുടെ (ഒക്ടോബർ 13, 2017 നമ്പർ 03-15-07/66964 ലെ റഷ്യയിലെ ധനകാര്യ മന്ത്രാലയത്തിൻ്റെ കത്ത്, ഫെഡറൽ ടാക്സ് സർവീസിൻ്റെ കത്ത് വഴി പ്രാദേശിക നികുതി അധികാരികളെ അറിയിച്ചു. റഷ്യ തീയതി ഒക്ടോബർ 25, 2017 നമ്പർ GD-4-11/21578@). എന്നാൽ ഇവ വ്യക്തതകൾ മാത്രമായിരുന്നു.

ഇപ്പോൾ ഇത്തരത്തിലുള്ള പ്രവർത്തനങ്ങളുടെ പട്ടിക യഥാർത്ഥ പതിപ്പിലേക്ക് ചുരുക്കിയിരിക്കുന്നു, അത് നിലവിലെ OKVED 2 ന് സമാനമാണ്.

അതിനാൽ, 2017 ൽ കുറഞ്ഞ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ പ്രയോഗിക്കാനുള്ള അവകാശം താൽക്കാലികമായി നഷ്ടപ്പെട്ട "ലളിതക്കാർക്ക്" 2017 ലെ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ വീണ്ടും കണക്കാക്കാനും അപ്ഡേറ്റ് ചെയ്ത കണക്കുകൂട്ടലുകൾ സമർപ്പിക്കാനും കഴിയും, കൂടാതെ 2018 ൽ കുറഞ്ഞ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ പ്രയോഗിക്കാനുള്ള പൂർണ്ണ അവകാശമുണ്ട്.

കൂടാതെ, വരുമാനത്തിൻ്റെ വിഹിതം കണക്കാക്കുമ്പോൾ, ഖണ്ഡിക 1-ലും ഖണ്ഡികകളിലും വ്യക്തമാക്കിയ വരുമാനം സംഗ്രഹിച്ചാണ് വരുമാനത്തിൻ്റെ ആകെ തുക നിർണ്ണയിക്കുന്നത്. 1 ക്ലോസ് 1.1 കല. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 346.15, അതായത്, വിൽപ്പനയിൽ നിന്നുള്ള വരുമാനം, നോൺ-ഓപ്പറേറ്റിംഗ് വരുമാനം, അതുപോലെ ആർട്ടിൽ സൂചിപ്പിച്ചിരിക്കുന്ന വരുമാനം. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 251, ലളിതമായ നികുതി വ്യവസ്ഥയ്ക്ക് കീഴിലുള്ള നികുതിയുടെ ഒബ്ജക്റ്റ് നിർണ്ണയിക്കുമ്പോൾ അത് കണക്കിലെടുക്കുന്നില്ല. ഈ നിയമവും 2017 മുതൽ പ്രാബല്യത്തിൽ വന്നു.

വിവര സാങ്കേതിക മേഖലയിൽ പ്രവർത്തിക്കുന്ന സ്ഥാപനങ്ങൾ.

വിവര സാങ്കേതിക മേഖലയിൽ പ്രവർത്തിക്കുന്ന റഷ്യൻ ഓർഗനൈസേഷനുകൾ കലയുടെ 5-ാം ഖണ്ഡികയിൽ ശ്രദ്ധിക്കണം. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 427 ഇനിപ്പറയുന്ന ഭേദഗതി വരുത്തിയിട്ടുണ്ട്: ഖണ്ഡികകൾക്കുള്ള റഫറൻസ്. 1 ഇനം 2 കല. ഖണ്ഡികയിലുടനീളം 427 ഖണ്ഡികകൾ ഉപയോഗിച്ച് മാറ്റിസ്ഥാപിച്ചു. 1.1 ക്ലോസ് 2 കല. റഷ്യൻ ഫെഡറേഷൻ്റെ 427 നികുതി കോഡ്. ഈ കണ്ടുപിടുത്തങ്ങൾ 2017 ജനുവരി 1 മുതൽ ഉടലെടുത്ത നിയമപരമായ ബന്ധങ്ങളിലേക്ക് വ്യാപിപ്പിച്ചിരിക്കുന്നു. അടിസ്ഥാനപരമായി, ഈ ഇൻഷുറൻസ് പ്രീമിയം അടയ്ക്കുന്നവർക്ക് ഒന്നും മാറില്ല, കാരണം അക്ഷരത്തെറ്റ് യഥാർത്ഥത്തിൽ ശരിയാക്കിയിരിക്കുന്നു.

ലളിതമാക്കിയ നികുതി സമ്പ്രദായം ഉപയോഗിക്കുന്ന ലാഭേച്ഛയില്ലാത്ത സ്ഥാപനങ്ങൾ.

ലാഭേച്ഛയില്ലാത്ത ഓർഗനൈസേഷനുകൾ ലളിതമാക്കിയ നികുതി സമ്പ്രദായം പ്രയോഗിക്കുകയും സാമൂഹികമായി പ്രാധാന്യമുള്ള തരത്തിലുള്ള പ്രവർത്തനങ്ങൾ നടത്തുകയും ചെയ്യുന്നവർക്ക് ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ കുറഞ്ഞ നിരക്കുകൾ പ്രയോഗിക്കാൻ അവകാശമുണ്ട്, മുൻവർഷത്തെ വർഷാവസാനം അത്തരം നിരക്കുകളിൽ ഇൻഷുറൻസ് പ്രീമിയം അടയ്ക്കുന്നതിലേക്ക് സംഘടന മാറി. നിർദ്ദിഷ്ട കാലയളവിലെ ഓർഗനൈസേഷൻ്റെ എല്ലാ വരുമാനത്തിൻ്റെയും 70% എങ്കിലും മൊത്തത്തിൽ ഇനിപ്പറയുന്ന തരത്തിലുള്ള വരുമാനമാണ്:

- ഖണ്ഡികയിൽ വ്യക്തമാക്കിയ സാമ്പത്തിക പ്രവർത്തനങ്ങളുടെ തരത്തിൽ നിന്നുള്ള വരുമാനം. 17 - 21, 34 - 36 പേജ്. 5 പേ. 1 കല. റഷ്യൻ ഫെഡറേഷൻ്റെ 427 നികുതി കോഡ്.

ലാഭേച്ഛയില്ലാത്ത ഓർഗനൈസേഷനുകളുടെ പരിപാലനത്തിനും ഖണ്ഡികകൾക്കനുസൃതമായി അവരുടെ നിയമപരമായ പ്രവർത്തനങ്ങളുടെ നടത്തിപ്പിനും ലക്ഷ്യമിട്ടുള്ള വരുമാനത്തിൻ്റെ രൂപത്തിൽ വരുമാനം. 7 വകുപ്പ് 1 കല. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 427, കലയുടെ ഖണ്ഡിക 2 അനുസരിച്ച് നിർണ്ണയിക്കപ്പെടുന്നു. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 251 (ലക്ഷ്യമുള്ള വരുമാനം);

ഖണ്ഡികകളുടെ അടിസ്ഥാനത്തിൽ പ്രവർത്തനങ്ങൾ നടത്തുന്നതിന് ലഭിച്ച ഗ്രാൻ്റുകളുടെ രൂപത്തിലുള്ള വരുമാനം. 7 വകുപ്പ് 1 കല. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 427, ഖണ്ഡികകളുടെ അടിസ്ഥാനത്തിൽ നിർണ്ണയിക്കപ്പെടുന്നു. 14 വകുപ്പ് 1 കല. 251 റഷ്യൻ ഫെഡറേഷൻ്റെ നികുതി കോഡ് (ഗ്രാൻ്റുകൾ);

അതിനാൽ, 2017 മുതൽ, ടാർഗെറ്റുചെയ്ത വരുമാനങ്ങളും ഗ്രാൻ്റുകളും ഈ പട്ടികയിൽ മാറ്റമില്ലാതെ തുടർന്നു, മൂന്നാമത്തെ ഘടകം - പ്രവർത്തനങ്ങളുടെ തരങ്ങൾ - മാറ്റിസ്ഥാപിച്ചു (ഖണ്ഡികകൾ 47, 48, 51 - 59, ഖണ്ഡിക 5, ഖണ്ഡിക 1, നികുതി കോഡിൻ്റെ ആർട്ടിക്കിൾ 427 റഷ്യൻ ഫെഡറേഷൻ). പൊതുവേ, ശാസ്ത്രീയ ഗവേഷണവും വികസനവും, വിദ്യാഭ്യാസം, ആരോഗ്യ സംരക്ഷണം, സാമൂഹിക സേവനങ്ങൾ, കായിക സൗകര്യങ്ങളുടെ പ്രവർത്തനങ്ങൾ എന്നിവയുൾപ്പെടെയുള്ള പ്രവർത്തനങ്ങളുടെ തരങ്ങൾ മാറിയിട്ടില്ല, പക്ഷേ ഇപ്പോഴും ചില മാറ്റങ്ങളുണ്ട്, അതിനാൽ ലാഭേച്ഛയില്ലാത്ത സ്ഥാപനങ്ങൾക്ക് ഇത് അഭികാമ്യമാണ്. കുറഞ്ഞ ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ ബാധകമാക്കുന്നതിന്, പുതിയ OKVED 2 അനുസരിച്ച് പ്രവർത്തനങ്ങളുടെ തരം പേരുകൾ ഒരിക്കൽ കൂടി വ്യക്തമാക്കാൻ.

കൂടാതെ, വരുമാനത്തിൻ്റെ വിഹിതം കണക്കാക്കുമ്പോൾ, ഖണ്ഡിക 1-ലും ഖണ്ഡികകളിലും വ്യക്തമാക്കിയ വരുമാനം സംഗ്രഹിച്ചാണ് വരുമാനത്തിൻ്റെ ആകെ തുക നിർണ്ണയിക്കുന്നത്. 1 ക്ലോസ് 1.1 കല. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 346.15, അതായത്, വിൽപ്പനയിൽ നിന്നുള്ള വരുമാനം, നോൺ-ഓപ്പറേറ്റിംഗ് വരുമാനം, അതുപോലെ ആർട്ടിൽ പരാമർശിച്ചിരിക്കുന്ന വരുമാനം. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 251, ലളിതമായ നികുതി വ്യവസ്ഥയ്ക്ക് കീഴിലുള്ള നികുതിയുടെ ഒബ്ജക്റ്റ് നിർണ്ണയിക്കുമ്പോൾ അത് കണക്കിലെടുക്കുന്നില്ല.

ചർച്ച ചെയ്ത മാറ്റങ്ങളും 2017 മുതൽ പ്രാബല്യത്തിൽ വന്നു.

ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ നികുതിയുടെ വസ്തു.

ഫെഡറൽ നിയമം നമ്പർ 335-FZ കലയിൽ ഭേദഗതി വരുത്തി. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 420, 2018 ജനുവരി 1 മുതൽ പ്രാബല്യത്തിൽ വരുന്നു.

ശാസ്ത്രം, സാഹിത്യം, കല എന്നിവയുടെ സൃഷ്ടികൾക്കുള്ള പ്രത്യേക അവകാശം.

ഒരു പൊതു ചട്ടം എന്ന നിലയിൽ, ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ നികുതിയുടെ ലക്ഷ്യം തൊഴിൽ ബന്ധങ്ങളുടെ ചട്ടക്കൂടിനുള്ളിലും സിവിൽ നിയമ കരാറുകളിലും വ്യക്തികൾക്ക് അനുകൂലമായ പേയ്മെൻ്റുകളും മറ്റ് പ്രതിഫലങ്ങളും, സൃഷ്ടികളുടെ രചയിതാക്കൾക്ക് അനുകൂലമായ പകർപ്പവകാശ കരാറുകൾക്ക് കീഴിലും, കരാറുകൾക്ക് കീഴിലും. പ്രത്യേക അവകാശങ്ങളുടെയും ലൈസൻസിംഗ് കരാറുകളുടെയും അന്യവൽക്കരണം. കലയുടെ പുതിയ പതിപ്പിൽ. റഷ്യൻ ഫെഡറേഷൻ്റെ 420 ടാക്സ് കോഡ്, ഖണ്ഡികകൾ. 3 ക്ലോസ് 1 പരിഷ്കരിച്ചു: അന്യവൽക്കരണ കരാറുകൾക്ക് കീഴിൽ ഖണ്ഡികകളിൽ വ്യക്തമാക്കിയിട്ടുള്ള ബൗദ്ധിക പ്രവർത്തനങ്ങളുടെ ഫലങ്ങളിലേക്കുള്ള പ്രത്യേക അവകാശം. 1 - 12 പേ. 1 ടീസ്പൂൺ. 1225 റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡ്, ലൈസൻസ് കരാറുകൾ പ്രസിദ്ധീകരിക്കുന്നു, വ്യവസ്ഥയ്ക്കുള്ള ലൈസൻസ് കരാറുകൾ ഖണ്ഡികകളിൽ വ്യക്തമാക്കിയിട്ടുള്ള ബൗദ്ധിക പ്രവർത്തനങ്ങളുടെ ഫലങ്ങൾ ഉപയോഗിക്കാനുള്ള അവകാശം. 1 - 12 പേ. 1 ടീസ്പൂൺ. 1225 റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡ്, ഉപയോക്താക്കളുമായി അവസാനിപ്പിച്ച കരാറുകൾക്ക് കീഴിലുള്ള സൃഷ്ടികളുടെ രചയിതാക്കൾക്ക് അനുകൂലമായി അവകാശ മാനേജ്മെൻ്റ് ഓർഗനൈസേഷനുകൾ കൂട്ടായ അടിസ്ഥാനത്തിൽ നേടിയ പ്രതിഫലം ഉൾപ്പെടെ.

റഷ്യൻ ഫെഡറേഷൻ്റെ നികുതി കോഡ് റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിന് അനുസൃതമായി കൊണ്ടുവരുന്നതുമായി ഈ കണ്ടുപിടുത്തങ്ങൾ ബന്ധപ്പെട്ടിരിക്കുന്നു.

കലയുടെ ഖണ്ഡിക 4-ലും സമാനമായ മാറ്റങ്ങൾ വരുത്തി. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 420, കലയുടെ 8-ാം വകുപ്പ്. 421 ഉം ഖണ്ഡികകളും. 2 പേ. 3 കല. 422, ഇത് യഥാക്രമം, പേയ്മെൻ്റുകളും അടിസ്ഥാനവും സൂചിപ്പിക്കുന്നു, ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ നികുതിയുടെ വസ്തുവായി അംഗീകരിക്കപ്പെട്ടിട്ടില്ല.

വ്യക്തിഗത സംരംഭകർ.

വ്യക്തിഗത സംരംഭകർ, അഭിഭാഷകർ, മധ്യസ്ഥർ, നോട്ടറികൾ, ആർബിട്രേഷൻ മാനേജർമാർ, മൂല്യനിർണ്ണയക്കാർ, പേറ്റൻ്റ് അറ്റോർണിമാർ, റഷ്യൻ ഫെഡറേഷൻ്റെ നിയമനിർമ്മാണം സ്ഥാപിതമായ നടപടിക്രമങ്ങൾക്കനുസൃതമായി സ്വകാര്യ പ്രാക്ടീസിൽ ഏർപ്പെട്ടിരിക്കുന്ന മറ്റ് വ്യക്തികൾക്കുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ നികുതിയുടെ ലക്ഷ്യം (ഇനി മുതൽ വ്യക്തിഗതമായി പരാമർശിക്കുന്നു സംരംഭകർ) എന്നത് ഖണ്ഡികയിൽ നൽകിയിരിക്കുന്ന സാഹചര്യത്തിൽ, അനുബന്ധ ബില്ലിംഗ് കാലയളവിൻ്റെ തുടക്കത്തിൽ സ്ഥാപിച്ച ഏറ്റവും കുറഞ്ഞ വേതനം (മിനിമം വേതനം) ആണ്. 3 pp. 1 ക്ലോസ് 1 കല. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 430, ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ നികുതിയുടെ ഒബ്ജക്റ്റ് ഇൻഷുറൻസ് പ്രീമിയം അടയ്ക്കുന്നയാൾക്ക് ലഭിക്കുന്ന വരുമാനമായി അംഗീകരിക്കുകയും കലയുടെ 9-ാം വകുപ്പ് അനുസരിച്ച് നിർണ്ണയിക്കുകയും ചെയ്യുന്നു. റഷ്യൻ ഫെഡറേഷൻ്റെ 430 നികുതി കോഡ്.

അതായത്, വ്യക്തിഗത സംരംഭകരും (മറ്റ് നിർദ്ദിഷ്ട വ്യക്തികളും) മിനിമം വേതനത്തിൻ്റെ വലുപ്പത്തെ അടിസ്ഥാനമാക്കി, അവരുടെ വരുമാനം 300,000 റുബിളിൽ കൂടുതലാണെങ്കിൽ, അവർക്കായി ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ അടച്ചു. - OPS-ലെ വരുമാനത്തിൻ്റെ 1% അധികമായി.

2018 മുതൽ, ഈ നിയമം മാറി: ഇപ്പോൾ ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ വലുപ്പം മിനിമം വേതനത്തെ ആശ്രയിക്കില്ല (ചുവടെ കാണുക).

ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള അടിസ്ഥാനം

ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള അടിസ്ഥാനം നിർണ്ണയിക്കുന്നതിനുള്ള നടപടിക്രമം ആർട്ട് സ്ഥാപിച്ചു. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 421, ഒരു പുതിയ പതിപ്പിൽ 2018 ജനുവരി 1 മുതൽ പ്രാബല്യത്തിൽ വന്നു:

വകുപ്പ് 8 കല. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 421 റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ മാനദണ്ഡങ്ങൾക്ക് അനുസൃതമായി കൊണ്ടുവന്നു (മുകളിൽ കാണുക);

ചില ചെലവ് മാനദണ്ഡങ്ങൾ ക്രമീകരിച്ചിട്ടുണ്ട്, ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുമ്പോൾ അത് സ്വീകരിക്കാവുന്നതാണ്, ചിലവുകൾ രേഖകൾ പിന്തുണയ്ക്കുന്നില്ലെങ്കിൽ (റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിലെ ആർട്ടിക്കിൾ 421 ലെ ക്ലോസ് 9).

ഖണ്ഡികകളുടെ ഭേദഗതി ചെയ്ത മാനദണ്ഡങ്ങൾ ഇതാ. 9 ടീസ്പൂൺ. 421 റഷ്യൻ ഫെഡറേഷൻ്റെ നികുതി കോഡ്. കലയുടെ 8-ാം ഖണ്ഡികയിൽ പറഞ്ഞിരിക്കുന്ന ചെലവുകൾ. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 421 രേഖകൾ പിന്തുണയ്ക്കാൻ കഴിയില്ല; അവ ഇനിപ്പറയുന്ന തുകകളിൽ കിഴിവായി സ്വീകരിക്കുന്നു (സഞ്ചയിച്ച വരുമാനത്തിൻ്റെ ഒരു ശതമാനമായി):

ഓഡിയോവിഷ്വൽ വർക്കുകൾ (വീഡിയോ, ടെലിവിഷൻ, സിനിമാ സിനിമകൾ), ഫോണോഗ്രാമുകൾ, പ്രക്ഷേപണ സന്ദേശങ്ങൾ അല്ലെങ്കിൽ കേബിൾ റേഡിയോ അല്ലെങ്കിൽ ടെലിവിഷൻ പ്രക്ഷേപണങ്ങൾ എന്നിവ സൃഷ്ടിക്കുന്നതിന് - 30%;

ശാസ്ത്രീയ പ്രവർത്തനങ്ങളും സംഭവവികാസങ്ങളും, കമ്പ്യൂട്ടർ പ്രോഗ്രാമുകൾ, ഡാറ്റാബേസുകൾ എന്നിവ സൃഷ്ടിക്കുന്നതിന് - 20%;

കണ്ടെത്തലുകൾ, തിരഞ്ഞെടുപ്പ് നേട്ടങ്ങൾ, കണ്ടുപിടുത്തങ്ങൾ, യൂട്ടിലിറ്റി മോഡലുകളുടെ സൃഷ്ടി, വ്യാവസായിക ഡിസൈനുകൾ, ഉൽപ്പാദന രഹസ്യങ്ങൾ (അറിയുക-എങ്ങനെ), ഇൻ്റഗ്രേറ്റഡ് സർക്യൂട്ടുകളുടെ ടോപ്പോളജികൾ (ഉപയോഗത്തിൻ്റെ ആദ്യ രണ്ട് വർഷങ്ങളിൽ ലഭിച്ച വരുമാനത്തിൻ്റെ ശതമാനം) - 30%.

വ്യക്തിഗത സംരംഭകർ സ്വയം അടച്ച ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനും അടയ്ക്കുന്നതിനുമുള്ള തുകയും നടപടിക്രമവും

2018 മുതൽ, വ്യക്തിഗത സംരംഭകരും സ്വകാര്യ പ്രാക്ടീസിൽ ഏർപ്പെട്ടിരിക്കുന്ന മറ്റ് വ്യക്തികളും സ്വയം ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള നടപടിക്രമം അടിസ്ഥാനപരമായി മാറിയിരിക്കുന്നു: ഫെഡറൽ നിയമം നമ്പർ 335-FZ ഭേദഗതി വരുത്തിയ കല. റഷ്യൻ ഫെഡറേഷൻ്റെ 430 നികുതി കോഡ്.

2017 ൽ, നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസിനും നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസിനും വേണ്ടി വ്യക്തിഗത സംരംഭകർ സ്വയം അടച്ച ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ മിനിമം വേതനത്തിൻ്റെ അടിസ്ഥാനത്തിൽ കണക്കാക്കി.

2018 മുതൽ, ഒരു പുതിയ നടപടിക്രമം പ്രാബല്യത്തിൽ വന്നു: വ്യക്തിഗത സംരംഭകർ, അതുപോലെ കർഷക (ഫാം) കുടുംബങ്ങളുടെ തലവൻമാർ (അംഗങ്ങൾ), ഒരു നിശ്ചിത തുകയിൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ അടയ്ക്കുക (പട്ടിക കാണുക).

അതേ സമയം, മുമ്പത്തെപ്പോലെ, നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസിനും നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസിനും മൊത്തത്തിൽ ഒരു കർഷക (ഫാം) ഫാമിനുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ തുക ബില്ലിംഗ് കാലയളവിലെ ഒരു നിശ്ചിത തുകയുടെ ഉൽപ്പന്നമായും എല്ലാ അംഗങ്ങളുടെയും എണ്ണമായും നിർണ്ണയിക്കപ്പെടുന്നു. കർഷക (ഫാം) ഫാമിൻ്റെ തലവൻ ഉൾപ്പെടെ, കർഷക (ഫാം) ഫാമിൻ്റെ.

|

ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ |

ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ നിശ്ചിത തുക |

||

|---|---|---|---|

|

വ്യക്തിഗത സംരംഭകർ |

|||

|

OPS-നുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ: |

|||

|

ബില്ലിംഗ് കാലയളവിലെ പണമടയ്ക്കുന്നയാളുടെ വരുമാനം 300,000 റുബിളിൽ കവിയരുത്. |

|||

|

ബില്ലിംഗ് കാലയളവിലെ പണമടയ്ക്കുന്നയാളുടെ വരുമാനം 300,000 റുബിളിൽ കൂടുതലാണ്. |

റൂബ് 26,545 പണമടയ്ക്കുന്നയാളുടെ വരുമാനത്തിൻ്റെ + 1% RUB 300,000 കവിയുന്നു. ബില്ലിംഗ് കാലയളവിനായി |

RUB 29,354 പണമടയ്ക്കുന്നയാളുടെ വരുമാനത്തിൻ്റെ + 1% RUB 300,000 കവിയുന്നു. ബില്ലിംഗ് കാലയളവിനായി |

റൂബ് 32,448 പണമടയ്ക്കുന്നയാളുടെ വരുമാനത്തിൻ്റെ + 1% RUB 300,000 കവിയുന്നു. ബില്ലിംഗ് കാലയളവിനായി |

|

നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസിനായി ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ പരമാവധി തുക |

(RUB 26,545 x 8) |

(RUB 29,354 x 8) |

(RUB 32,448 x 8) |

|

നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസിനായി ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ |

|||

|

കർഷക (ഫാം) ഫാമുകൾ |

|||

|

ഒപിഎസിനുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ |

|||

|

നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസിനായി ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ |

|||

2017-ൽ, വ്യക്തിഗത സംരംഭകർക്ക് ഇനിപ്പറയുന്ന തുകകളിൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ അടയ്ക്കേണ്ടതുണ്ടെന്ന് ഞങ്ങൾ നിങ്ങളെ ഓർമ്മിപ്പിക്കട്ടെ (റഷ്യയിലെ ഫെഡറൽ ടാക്സ് സർവീസിൻ്റെ കത്ത് 03/07/2017 നമ്പർ BS-4-11/4091@). OPS-ൽ:

പണമടയ്ക്കുന്നയാളുടെ വരുമാനം 300,000 റുബിളിൽ കവിയുന്നില്ലെങ്കിൽ. ബില്ലിംഗ് കാലയളവിനായി - 1 മിനിമം വേതനം (2017-ലെ RUB 7,500) x 26% x 12 മാസം ആയി നിർവ്വചിച്ച തുകയിൽ. = 23,400 റബ്.;

പണമടയ്ക്കുന്നയാളുടെ വരുമാനം RUB 300,000 കവിയുന്നുവെങ്കിൽ. ബില്ലിംഗ് കാലയളവിനായി - 1 മിനിമം വേതനം (2017-ലെ RUB 7,500) x 26% x 12 മാസം ആയി നിർവ്വചിച്ച തുകയിൽ. + 300,000 RUB-ൽ കൂടുതലുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ അടയ്ക്കുന്നയാളുടെ വരുമാന തുകയുടെ 1%.

ഈ സാഹചര്യത്തിൽ, പണമടയ്ക്കുന്നയാൾ അടച്ച ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ തുക 8 മിനിമം വേതനം (2017-ൽ 7,500 റുബി) x 26% x 12 മാസമായി നിർവചിച്ചിരിക്കുന്ന തുകയിൽ കവിയരുത്. = 187,200 റബ്.

ബില്ലിംഗ് കാലയളവിലെ നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസിനുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ തുക 1 മിനിമം വേതനം (2017-ൽ 7,500 റുബി) x 5.1% x 12 മാസം ആയി നിശ്ചയിച്ചിരിക്കുന്നു. = 4,590 റബ്.

2018 മുതൽ, നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസിനായുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങളും വ്യക്തിഗത സംരംഭകർക്ക് നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസും കണക്കാക്കുന്നത് അടിസ്ഥാനപരമായി മാറി: ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ തുക ഇനി മിനിമം വേതനത്തെ ആശ്രയിക്കുന്നില്ല, അടുത്ത മൂന്ന് വർഷത്തേക്ക് ഒരു നിശ്ചിത തുക സ്ഥാപിച്ചു. അതേസമയം, നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസിനായി ഇൻഷുറൻസ് പ്രീമിയത്തിൻ്റെ അധിക ശതമാനം അടയ്ക്കപ്പെടുന്ന 300,000 റുബിളിൻ്റെ വരുമാനത്തിൻ്റെ പരിധി മൂല്യം മാറിയിട്ടില്ല, കൂടാതെ നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസിനായുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ പരമാവധി തുക ഈ രൂപത്തിൽ തുടരുന്നു. നിശ്ചിത തുകയുടെ 8 മടങ്ങ്.

മേൽപ്പറഞ്ഞ നവീകരണങ്ങൾക്ക് പുറമേ, കലയുടെ ക്ലോസ് 7. ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ അടയ്ക്കുന്നതിൽ നിന്ന് വ്യക്തിഗത സംരംഭകരെ ഒഴിവാക്കുന്ന കേസുകൾ സൂചിപ്പിക്കുന്ന റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 430: സംരംഭകർക്ക് ഇൻഷുറൻസ് പ്രീമിയങ്ങളും അനുബന്ധ രേഖകളും അടയ്ക്കുന്നതിൽ നിന്ന് ഒഴിവാക്കുന്നതിനുള്ള അപേക്ഷകൾ നികുതി അതോറിറ്റിക്ക് സമർപ്പിക്കേണ്ടതുണ്ടെന്ന് വ്യക്തമാക്കുന്നു. രജിസ്ട്രേഷൻ. ഇതൊരു പുതിയ വ്യവസ്ഥയല്ല; പ്രായോഗികമായി, നികുതി അധികാരികൾക്ക് മുമ്പ് പിന്തുണാ രേഖകൾ ആവശ്യമാണ്; അവരെ ധനമന്ത്രാലയത്തിൻ്റെ പ്രതിനിധികൾ പിന്തുണച്ചിരുന്നു (സെപ്തംബർ 21, 2017 ലെ കത്ത് നമ്പർ 03-15-05/61112).

വ്യക്തിഗത സംരംഭകർക്കുള്ള മറ്റൊരു മാറ്റം ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ അടയ്ക്കുന്നതിനുള്ള പുതിയ സമയപരിധി ആയിരിക്കും (റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ആർട്ടിക്കിൾ 432 ലെ ക്ലോസ് 2):

ബില്ലിംഗ് കാലയളവിലെ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ നിലവിലെ കലണ്ടർ വർഷത്തിലെ ഡിസംബർ 31-ന് ശേഷം പണമടയ്ക്കുന്നവർ അടയ്ക്കും. ഈ സമയപരിധി മാറിയിട്ടില്ല;

ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ 300,000 RUB-ൽ കൂടുതലുള്ള പണമടയ്ക്കുന്നയാളുടെ വരുമാനം കണക്കാക്കുന്നു. ബില്ലിംഗ് കാലയളവിനായി, ഇപ്പോൾ പണമടയ്ക്കുന്നയാൾ അടയ്ക്കുന്നു വർഷത്തിലെ ജൂലൈ 1 ന് ശേഷമല്ലകാലഹരണപ്പെട്ട ബില്ലിംഗ് കാലയളവിനെ തുടർന്ന്. മുമ്പ്, അടുത്ത വർഷം ഏപ്രിൽ 1 ന് ശേഷം അവർക്ക് ശമ്പളം നൽകേണ്ടതായിരുന്നു.

ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ കണക്കുകൂട്ടൽ സമർപ്പിച്ചിട്ടില്ല: പുതിയ അടിസ്ഥാനങ്ങൾ.

ഫെഡറൽ നിയമം നമ്പർ 335-FZ ഭേദഗതി ചെയ്ത ഖണ്ഡിക. 2 ക്ലോസ് 7 കല. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 431, അതുവഴി ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ കണക്കുകൂട്ടൽ സമർപ്പിക്കാത്തതായി അംഗീകരിക്കപ്പെടുമ്പോൾ അടിസ്ഥാനം മാറ്റുന്നു. ഈ നവീകരണങ്ങൾ 2018 ജനുവരി 1 മുതൽ പ്രാബല്യത്തിൽ വരും.

വരുത്തിയ മാറ്റങ്ങൾ അനുസരിച്ച്, ബില്ലിംഗ് (റിപ്പോർട്ടിംഗ്) കാലയളവിനും (അല്ലെങ്കിൽ) ബില്ലിംഗ് (റിപ്പോർട്ടിംഗ്) കാലയളവിൻ്റെ അവസാന മൂന്ന് മാസങ്ങളിൽ ഓരോന്നിനും ഇനിപ്പറയുന്ന സൂചകങ്ങളിൽ പിശകുകൾ ഉണ്ടെങ്കിൽ, ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ കണക്കുകൂട്ടൽ സമർപ്പിക്കാത്തതായി കണക്കാക്കും. പണമടയ്ക്കുന്നയാൾ സമർപ്പിച്ച കണക്കുകൂട്ടലിൽ, എല്ലാ വ്യക്തികൾക്കും ഒരേ സൂചകങ്ങളുടെ ആകെത്തുക ഇൻഷുറൻസ് പ്രീമിയം അടയ്ക്കുന്നയാൾക്ക് മൊത്തത്തിൽ ഒരേ സൂചകങ്ങളുമായി പൊരുത്തപ്പെടുന്നില്ല:

വ്യക്തികൾക്ക് അനുകൂലമായ പേയ്മെൻ്റുകളുടെയും മറ്റ് പ്രതിഫലങ്ങളുടെയും തുകയെക്കുറിച്ചുള്ള ഓരോ വ്യക്തിക്കുമുള്ള വിവരങ്ങൾ - കണക്കുകൂട്ടലിൻ്റെ കോളം 210;

സ്ഥാപിത പരിധി മൂല്യത്തിനുള്ളിൽ നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസിനായി ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള അടിസ്ഥാനം - കണക്കുകൂട്ടലിൻ്റെ കോളം 220;

ആരോഗ്യ ഇൻഷുറൻസിനായുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ തുക, ആരോഗ്യ ഇൻഷുറൻസിനായി ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള അടിസ്ഥാനത്തിൻ്റെ അടിസ്ഥാനത്തിൽ കണക്കാക്കുന്നു, പരമാവധി മൂല്യത്തിൽ കവിയരുത് - കണക്കുകൂട്ടലിൻ്റെ കോളം 240;

അധിക നിരക്കിൽ നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസിനായി ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിനുള്ള അടിസ്ഥാനം കണക്കുകൂട്ടലിൻ്റെ കോളം 280 ആണ്;

അധിക നിരക്കിൽ നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസിനായുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ തുക - കണക്കുകൂട്ടലിൻ്റെ കോളം 290.

കൂടാതെ, എല്ലാ വ്യക്തികൾക്കുമായി ലിസ്റ്റുചെയ്ത നിരകളിലെ മൊത്തം സൂചകങ്ങൾ ഉപവിഭാഗത്തിലെ സംഗ്രഹ ഡാറ്റയുമായി പൊരുത്തപ്പെടണം. 1.1, 1.3 വിഭാഗങ്ങൾ. 1 കണക്കുകൂട്ടൽ.

ഇൻഷ്വർ ചെയ്ത വ്യക്തികളെ തിരിച്ചറിയുന്ന വിശ്വസനീയമല്ലാത്ത വ്യക്തിഗത ഡാറ്റ പോലുള്ള ഒരു അടിസ്ഥാനം അവശേഷിക്കുന്നു.

ടാക്സ് അതോറിറ്റി, മുമ്പത്തെപ്പോലെ, പണമടയ്ക്കുന്നയാൾക്ക് ഇലക്ട്രോണിക് രൂപത്തിൽ സെറ്റിൽമെൻ്റ് ലഭിച്ചതിൻ്റെ അടുത്ത ദിവസത്തിന് ശേഷം (പേപ്പറിൽ സെറ്റിൽമെൻ്റ് ലഭിച്ച ദിവസത്തിന് ശേഷം 10 ദിവസം) സെറ്റിൽമെൻ്റ് സമർപ്പിച്ചിട്ടില്ലെന്ന് ബന്ധപ്പെട്ട അറിയിപ്പ് അയയ്ക്കും. ).

റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 34 "ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ" എന്ന അധ്യായത്തിൽ നിരവധി മാറ്റങ്ങൾ വരുത്തിയിട്ടുണ്ട്, ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കണക്കാക്കുമ്പോഴും അടയ്ക്കുമ്പോഴും 2018 ൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾക്കായുള്ള കണക്കുകൂട്ടലുകൾ സമർപ്പിക്കുമ്പോഴും ഇത് കണക്കിലെടുക്കണം. റഷ്യൻ ഫെഡറേഷൻ്റെ പ്രദേശത്ത് നിക്ഷേപ പ്രവർത്തനങ്ങൾ ഉത്തേജിപ്പിക്കുന്നതിനും വ്യക്തിഗത സംരംഭകർ ഉൾപ്പെടെയുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ അടയ്ക്കുന്നതിന് സാമ്പത്തികമായി ന്യായമായ സാമ്പത്തിക ബാധ്യത നിലനിർത്തുന്നതിനും നവീകരണങ്ങൾ സ്വീകരിച്ചു.

"താത്കാലിക വൈകല്യമുണ്ടായാൽ നിർബന്ധിത സാമൂഹിക ഇൻഷുറൻസിനായി ഇൻഷുറൻസ് സംഭാവനകൾ കണക്കാക്കുന്നതിനുള്ള അടിത്തറയുടെ പരമാവധി മൂല്യത്തിൽ, പ്രസവവുമായി ബന്ധപ്പെട്ടും 2018 ജനുവരി 1 മുതൽ നിർബന്ധിത പെൻഷൻ ഇൻഷുറൻസിനും."

"റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ രണ്ടാം ഭാഗം ആർട്ടിക്കിൾ 426 ലെ ഭേദഗതികളിൽ."

"കലിനിൻഗ്രാഡ് മേഖലയിലെ പ്രത്യേക സാമ്പത്തിക മേഖലയിലും റഷ്യൻ ഫെഡറേഷൻ്റെ ചില നിയമനിർമ്മാണ നിയമങ്ങളിലെ ഭേദഗതികളിലും."

ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ അടയ്ക്കുന്നവർ കലയിൽ നിർവചിച്ചിരിക്കുന്നു. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 419. വിവിധ തരത്തിലുള്ള നിർബന്ധിത ഇൻഷുറൻസിൻ്റെ ചട്ടക്കൂടിനുള്ളിൽ നിന്ന് കിഴിവുകൾ എല്ലാ തൊഴിലുടമകളും കൂലിപ്പണിക്കാരുടെ വരുമാനത്തിൻ്റെ തുകയുമായി ബന്ധപ്പെട്ട്, അതുപോലെ തന്നെ "തങ്ങൾക്കായി" സംഭാവനകൾ കൈമാറുന്ന സംരംഭകരും നടത്തണം. ജീവനക്കാരുടെ വരുമാനത്തെയും വ്യക്തിഗത സംരംഭകരുടെ വരുമാനത്തെയും അടിസ്ഥാനമാക്കി, താരിഫുകളും നൽകേണ്ട തുകകൾ കണക്കാക്കുന്നതിനുള്ള അൽഗോരിതം ഗണ്യമായി വ്യത്യാസപ്പെടുന്നു. 2018-ൽ ഇൻഷുറൻസ് പ്രീമിയം റിപ്പോർട്ടിംഗ് എങ്ങനെ സമർപ്പിക്കണം എന്നതിനെക്കുറിച്ച് ഞങ്ങൾ മുമ്പ് വെബ്സൈറ്റിലെ ഒരു ലേഖനത്തിൽ സംസാരിച്ചു, 2018-ൽ പ്രാബല്യത്തിലുള്ള ഇൻഷുറൻസ് പ്രീമിയം നിരക്കുകൾ ഞങ്ങൾ ഇവിടെ പരിശോധിക്കും.

ഇനിപ്പറയുന്ന ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കൈമാറുന്നതിനുള്ള ബാധ്യത നിയമനിർമ്മാണം സ്ഥാപിക്കുന്നു:

- പെൻഷൻ സംവിധാനത്തിൻ്റെ വിഭവങ്ങൾ നിറയ്ക്കാൻ;

- സോഷ്യൽ ഇൻഷുറൻസ് സംവിധാനത്തിനുള്ളിൽ ഫണ്ടുകളുടെ വിതരണത്തിനായി (അസുഖ അവധിക്കും മറ്റ് ആനുകൂല്യങ്ങൾക്കും വേണ്ടിയുള്ള തുകയുടെ തിരിച്ചടവ്);

- നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസിൽ, സൗജന്യ മെഡിക്കൽ സേവനങ്ങളുടെ ഒരു ശ്രേണി ഉപയോഗിക്കാനുള്ള അവകാശം പൗരന്മാർക്ക് നൽകുന്നു;

- സോഷ്യൽ ഇൻഷുറൻസ് ഫണ്ടിൽ - ജോലിസ്ഥലത്തും തൊഴിൽപരമായ രോഗങ്ങളിലുമുള്ള പരിക്കുകൾ (ഫണ്ടിൻ്റെ അധികാരപരിധിയിൽ നിലനിൽക്കുന്നതും നികുതി അധികാരികളുടെ സ്വാധീനത്തിൽ വരാത്തതുമായ ഒരേയൊരു സംഭാവന).

| പേയർ വിഭാഗം | നികുതി അടിസ്ഥാനം | ലേലം വിളിക്കുക | കുറിപ്പ് | |

|---|---|---|---|---|

| ഒരു തൊഴിലുടമ (നിയമപരമായ സ്ഥാപനം അല്ലെങ്കിൽ വ്യക്തിഗത സംരംഭകൻ) വാടകയ്ക്കെടുത്ത ഉദ്യോഗസ്ഥർക്കായി സംഭാവനകൾ നൽകുന്നു | പെൻഷൻ ഫണ്ട് സംഭാവനകൾ (2018) | നിലവിലെ വർഷത്തിൻ്റെ തുടക്കം മുതൽ ഒരു വ്യക്തിയുടെ നികുതി വരുമാനത്തിൻ്റെ ആകെ മൂല്യം 1,021,000 റുബിളിനുള്ളിലാണ്. | 22% | |

| 1,021,000 RUB ന് തുല്യമായ പരിധി കവിഞ്ഞ വരുമാനം. | 10% | |||

| സോഷ്യൽ ഇൻഷുറൻസ് സംഭാവനകൾ | വർഷത്തിൻ്റെ ആരംഭം മുതൽ ഒരു വ്യക്തിയുടെ നികുതി വിധേയമായ വരുമാനം 815,000 RUB കവിയരുത്. | 2,9% | ||

| ഒരു വ്യക്തിയുടെ വരുമാനം പരിധി 815,000 റുബിളിൽ കൂടുതലാണ്. | നികുതി ചുമത്തിയിട്ടില്ല | |||

| റഷ്യൻ ഫെഡറേഷനിൽ താൽക്കാലികമായി താമസിക്കുന്ന ഒരു വിദേശ പൗരൻ്റെയോ പൗരത്വം ഇല്ലാത്ത ഒരു വ്യക്തിയുടെയോ വരുമാനം (815,000 റുബിളിനുള്ളിൽ) | 1,8% | |||

| ആരോഗ്യ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ | ജീവനക്കാരുടെ നികുതി വിധേയമായ വരുമാനം (അധിക പരിധിയില്ലാതെ) | 5,1% | ||

| "പരിക്കുകൾ"ക്കുള്ള സംഭാവനകൾ | ഇൻഷുറൻസ് പ്രീമിയത്തിന് വിധേയരായ വ്യക്തികളുടെ വരുമാനം | 0,2-8,5% | മൊത്തം 32 ഗ്രൂപ്പുകളുടെ താരിഫ് നിരക്കുകൾ, പ്രോ-ഫ്രീ ക്ലാസിനെ ആശ്രയിച്ച് സജ്ജീകരിച്ചിരിക്കുന്നു | |

| "തനിക്കുവേണ്ടി" സംഭാവനകൾ നൽകുന്ന വ്യക്തിഗത സംരംഭകൻ | സ്ഥിരമായ "പെൻഷൻ" സംഭാവനകൾ | വ്യക്തിഗത സംരംഭകരുടെ വാർഷിക വരുമാനം 300 ആയിരം റുബിളിനുള്ളിലാണ്. | RUB 26,545.00 | 2018 ലെ പെൻഷൻ ഫണ്ടിലേക്കുള്ള സംഭാവനകളുടെ നിരക്ക് മിനിമം വേതനത്തെ ആശ്രയിക്കുന്നില്ല, അത് ഒരു നിശ്ചിത തുകയിൽ സജ്ജീകരിച്ചിരിക്കുന്നു. |

| വ്യക്തിഗത സംരംഭകൻ്റെ വരുമാനം വാർഷിക പരിധി 300 ആയിരം റുബിളിൽ കവിയുന്നു. | 1% | പെൻഷൻ ഇൻഷുറൻസിലേക്ക് ഒരു വ്യക്തിഗത സംരംഭകൻ്റെ മൊത്തം സംഭാവനയുടെ പരമാവധി പരിധി 212,360 റുബിളാണ്. (26,545 x 8) | ||

| ആരോഗ്യ ഇൻഷുറൻസിനായി നിശ്ചിത പ്രീമിയങ്ങൾ | വ്യക്തിഗത സംരംഭകരുടെ വാർഷിക വരുമാനം | RUB 5,840.00 | താരിഫ് മിനിമം വേതനത്തെ ആശ്രയിക്കുന്നില്ല, ഒരു നിശ്ചിത തുകയിൽ സജ്ജീകരിച്ചിരിക്കുന്നു |

മുൻഗണനാ നിരക്കുകൾ

2018 ലെ ലളിതമായ നികുതി സമ്പ്രദായത്തിന് കീഴിലുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ ആനുകൂല്യങ്ങൾ കുറഞ്ഞ നിരക്കുകളുടെ രൂപത്തിൽ ബിസിനസ്സ് സ്ഥാപനങ്ങൾക്ക് നൽകുന്നു. ചില "ലളിതക്കാർക്ക്" കൂലിപ്പണിക്കാരുടെ വരുമാനത്തിൽ നിന്ന് കിഴിവുകൾക്കായി പ്രത്യേക താരിഫ് മൂല്യങ്ങളുണ്ട്:

- "പെൻഷൻ" ഇൻഷുറൻസ് സംഭാവനകൾക്കായി - 20%;

- ആരോഗ്യ, സാമൂഹിക ഇൻഷുറൻസിലേക്കുള്ള സംഭാവനകൾക്ക് - 0%.

2018 ലെ ലളിതമാക്കിയ നികുതി സമ്പ്രദായത്തിന് കീഴിലുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ നിയമപരമായ സ്ഥാപനങ്ങൾക്കും വ്യക്തിഗത സംരംഭകർക്കും അവരുടെ പ്രധാന പ്രവർത്തനം കലയുടെ ഖണ്ഡിക 1 ലെ ഖണ്ഡിക 5 ൽ വ്യക്തമാക്കിയ ലിസ്റ്റുമായി പൊരുത്തപ്പെടുന്നെങ്കിൽ മുൻഗണനാ നിരക്കിലേക്ക് കുറയ്ക്കാം. റഷ്യൻ ഫെഡറേഷൻ്റെ 427 നികുതി കോഡ്. ഒരു അധിക ആവശ്യകത, മൊത്തം വരുമാനത്തിൻ്റെ 70% എങ്കിലും പ്രധാന തരം ബിസിനസ്സ് പ്രവർത്തനങ്ങളിൽ നിന്നായിരിക്കണം, കൂടാതെ വാർഷിക അനുവദനീയമായ വരുമാനം 79 ദശലക്ഷം റുബിളിൻ്റെ ഉയർന്ന പരിധിയായി പരിമിതപ്പെടുത്തിയിരിക്കുന്നു. നികുതി ചുമത്താവുന്ന ഏതെങ്കിലും ഒബ്ജക്റ്റിനൊപ്പം ലളിതമാക്കിയ നികുതി സമ്പ്രദായത്തിന് കീഴിൽ പ്രവർത്തിക്കുന്ന ലാഭേച്ഛയില്ലാത്തതും ചാരിറ്റബിൾ ഘടനകൾക്കും സമാനമായ ആനുകൂല്യങ്ങൾ പ്രയോഗിക്കാൻ കഴിയും.

2018-ലെ പെൻഷൻ ഫണ്ടിലേക്കുള്ള സംഭാവനകളുടെ അതേ നിരക്ക്, ഫാർമസി മേഖലയിൽ പ്രവർത്തിക്കുന്ന, യുടിഐഐ ഉപയോഗിക്കുന്ന ബിസിനസ് സ്ഥാപനങ്ങൾക്ക് മുൻഗണനാ നിബന്ധനകളിൽ സ്ഥാപിക്കാവുന്നതാണ്. പേറ്റൻ്റിലുള്ള വ്യക്തിഗത സംരംഭകരുടെ ചില തരത്തിലുള്ള പ്രവർത്തനങ്ങൾക്ക് സമാനമായ ഇൻഷുറൻസ് പ്രീമിയം നിരക്ക് നൽകിയിട്ടുണ്ട് (റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ക്ലോസ് 9, ക്ലോസ് 1, ആർട്ടിക്കിൾ 427). 2018-ലെ പെൻഷൻ ഫണ്ടിലേക്കുള്ള സാമൂഹിക, മെഡിക്കൽ ഇൻഷുറൻസ് സംഭാവനകളും ഇൻഷുറൻസ് സംഭാവനകളും പട്ടിക 2-ൽ ലിസ്റ്റുചെയ്തിരിക്കുന്ന വ്യക്തികൾക്ക് മുൻഗണനാ നിബന്ധനകളിൽ നൽകാവുന്നതാണ്:

| പേയർ വിഭാഗം | ഇൻഷുറൻസ് കൈമാറ്റത്തിൻ്റെ ദിശ | ബിഡ്, % |

|---|---|---|

|

പെൻഷൻ ഫണ്ട് (ജീവനക്കാരുടെ വരുമാനം അനുസരിച്ച് 2018-ലെ സംഭാവനകളുടെ ശതമാനം) | 13 |

| 2,9 | ||

| 1,8 | ||

| നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസ് | 5,1 | |

| സോഫ്റ്റ്വെയർ ഉൽപ്പന്നങ്ങളുടെ വികസനത്തിലും പൊരുത്തപ്പെടുത്തലിലും ഏർപ്പെട്ടിരിക്കുന്ന, വിവര സാങ്കേതിക മേഖലയിൽ പ്രവർത്തിക്കുന്ന നിയമപരമായ സ്ഥാപനങ്ങൾ | പെൻഷൻ സംഭാവനകൾ | 8 |

| സാമൂഹിക ഇൻഷുറൻസ് | 2 | |

| വിദേശ പൗരന്മാരുടെ സാമൂഹിക ഇൻഷുറൻസ് | 1,8 | |

| ആരോഗ്യ ഇൻഷുറൻസ് | 4 | |

| സ്കോൾകോവോ പദ്ധതിയുടെ പങ്കാളികൾ | പെൻഷൻ ഫണ്ട് | 14 |

| നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസും സോഷ്യൽ ഇൻഷുറൻസും | 0 | |

| റഷ്യൻ ഇൻ്റർനാഷണൽ രജിസ്റ്റർ ഓഫ് ഷിപ്പിൽ ലിസ്റ്റുചെയ്തിരിക്കുന്ന കപ്പലുകളിലെ ക്രൂ അംഗങ്ങൾക്ക് വേതനം നൽകുന്ന ഓർഗനൈസേഷനുകൾ | എല്ലാ തരത്തിലുള്ള സംഭാവനകളും | 0 |

നിയമപരമായ സ്ഥാപനവും സ്റ്റാറ്റസുള്ള വ്യക്തിഗത സംരംഭകനും:

|

പെൻഷൻ ഫണ്ട് | 6 |

| സാമൂഹിക ഇൻഷുറൻസ് | 1,5 | |

| നിർബന്ധിത മെഡിക്കൽ ഇൻഷുറൻസ് | 0,1 | |

| ആനിമേഷൻ ഉൽപ്പന്നങ്ങൾ നിർമ്മിക്കുന്ന റഷ്യൻ സ്ഥാപനങ്ങൾ | പെൻഷൻ ഫണ്ട് | 8 |

| റഷ്യൻ ഫെഡറേഷൻ്റെ പൗരന്മാരുടെ വരുമാനത്തിൽ നിന്നുള്ള സാമൂഹിക ഇൻഷുറൻസ് കിഴിവുകൾ | 2 | |

| വിദേശ പൗരത്വമുള്ള വ്യക്തികളുടെ വരുമാനത്തിൽ നിന്നുള്ള സാമൂഹിക ഇൻഷുറൻസ് സംഭാവനകൾ | 1,8 | |

| നിർബന്ധിത ആരോഗ്യ ഇൻഷുറൻസ് | 4 |

അധിക നിരക്കുകൾ

പെൻഷൻ ഇൻഷുറൻസിനായി കല. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 428 അധിക താരിഫ് നിരക്ക് അനുവദിക്കുന്നു. ഈ സംഭാവനകൾ കണക്കാക്കുമ്പോൾ, നികുതി നൽകേണ്ട വരുമാനത്തിൻ്റെ തോതിൽ പരിമിതികളില്ല.

അവരുടെ ജോലിസ്ഥലങ്ങളിലെ തൊഴിൽ സാഹചര്യങ്ങളെക്കുറിച്ച് പ്രത്യേക വിലയിരുത്തൽ നടത്താത്ത തൊഴിലുടമകൾക്ക്, ജീവനക്കാരുടെ വിഭാഗത്തെയും നിർവഹിച്ച ജോലിയുടെ തരത്തെയും ആശ്രയിച്ച് നിരക്ക് ഇതിന് തുല്യമാണ്:

- 6% - കനത്ത ജോലിയിലുള്ള തൊഴിലാളികൾക്ക് (ലിസ്റ്റ് നമ്പർ 2 ഉം "ചെറിയ" ലിസ്റ്റുകളും - ക്ലോസുകൾ 2-18, ഭാഗം 1, നിയമം നമ്പർ 400-FZ ൻ്റെ ആർട്ടിക്കിൾ 30);

- 9% - ഭൂഗർഭ സാഹചര്യങ്ങൾ, "ചൂടുള്ള" കടകൾ മുതലായവയിൽ ജോലി ചെയ്യുന്നവർക്ക്. (ലിസ്റ്റ് നമ്പർ 1 - ക്ലോസ് 1, ഭാഗം 1, ഡിസംബർ 28, 2013 നമ്പർ 400-FZ ലെ നിയമത്തിൻ്റെ ആർട്ടിക്കിൾ 30).

ഒരു പ്രത്യേക വിലയിരുത്തൽ നടത്തിയിട്ടുണ്ടെങ്കിൽ, അധിക താരിഫിൻ്റെ അളവ് നിയുക്ത അപകട വിഭാഗത്തെ ആശ്രയിച്ചിരിക്കും; ഇത് 0% (ഒപ്റ്റിമൽ, അനുവദനീയമായ അവസ്ഥകളുടെ ക്ലാസിന്) മുതൽ 8% വരെ (ജോലിസ്ഥലങ്ങളുമായി ബന്ധപ്പെട്ട്) വ്യത്യാസപ്പെടാം. ഉയർന്ന അപകടസാധ്യതയോടെ):

- 8% - അപകടകരമായ തൊഴിൽ സാഹചര്യങ്ങളുടെ 4 ലെവൽ;

- 7% - ഹാനികരമായ നില, ഉപവിഭാഗം 3.4;

- 6% - ഹാനികരമായ നില, ഉപവിഭാഗം 3.3;

- 4% - ഹാനികരമായ നില, ഉപവിഭാഗം 3.2;

- 2% - ഹാനികരമായ നില, ഉപവിഭാഗം 3.1.;

- 0% - ഒപ്റ്റിമലും സ്വീകാര്യവുമായ ലെവലിൻ്റെ 1, 2 ക്ലാസുകൾക്കുള്ള താരിഫ്.

GPC കരാറുകൾക്ക് കീഴിലുള്ള ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ

ഒരു വ്യക്തിയുമായി ഒരു GPC കരാർ അവസാനിപ്പിച്ചിട്ടുണ്ടെങ്കിൽ, 2018 ലെ നികുതികളും സംഭാവനകളും ഇനിപ്പറയുന്ന അൽഗോരിതം അനുസരിച്ച് കണക്കാക്കുകയും നൽകുകയും വേണം:

- വ്യക്തിഗത ആദായനികുതി നികുതി ഏജൻ്റ് തടഞ്ഞുവയ്ക്കുന്നു, ജോലി ചെയ്യുന്നയാൾ ഒരു വ്യക്തിയാണ് (ഒരു വ്യക്തിഗത സംരംഭകനല്ല). ഈ സാഹചര്യത്തിൽ, വരുമാനം സ്വീകർത്താവിന്, തൊഴിലുടമയ്ക്ക് ഒരു അപേക്ഷ എഴുതി, ജിപിസി കരാറിന് കീഴിലുള്ള ജോലിയുടെയും സേവനങ്ങളുടെയും പ്രകടനവുമായി ബന്ധപ്പെട്ട ഡോക്യുമെൻ്റഡ് ചെലവുകളുടെ തുകയിൽ ഒരു പ്രൊഫഷണൽ കിഴിവ് നേടാനുള്ള അവകാശം വിനിയോഗിക്കാം (നികുതിയുടെ ആർട്ടിക്കിൾ 221). റഷ്യൻ ഫെഡറേഷൻ്റെ കോഡ്).

- (റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിലെ ആർട്ടിക്കിൾ 420 ലെ ക്ലോസ് 1) പെൻഷനും ആരോഗ്യ ഇൻഷുറൻസിനുമുള്ള സംഭാവനകൾ നൽകപ്പെടുന്നു:

- കരാറിൻ്റെ വിഷയം ജോലിയുടെ പ്രകടനം അല്ലെങ്കിൽ സേവനങ്ങൾ നൽകൽ;

- ഒരു പകർപ്പവകാശ കരാർ അവസാനിച്ചു;

- കരാർ പ്രകാരം, സാഹിത്യം, സംഗീതം, കലാസംവിധാനം അല്ലെങ്കിൽ ഒരു ശാസ്ത്രീയ സൃഷ്ടിയുടെ സൃഷ്ടികളുടെ അവകാശങ്ങൾ കൈമാറ്റം ചെയ്യപ്പെടുന്നു.

- GPC കരാറുകൾക്ക് കീഴിലുള്ള സോഷ്യൽ ഇൻഷുറൻസ് സംഭാവനകൾ കരാറിൽ പ്രത്യേകമായി വ്യക്തമാക്കിയിട്ടില്ലെങ്കിൽ അവ ശേഖരിക്കപ്പെടുകയോ പണം നൽകുകയോ ചെയ്യില്ല.