Porezi na premije osiguranja godišnje. Iznosi premija osiguranja. Premija osiguranja za OPS

UST ili jedinstveni socijalni porez - tako su se prije zvali doprinosi za osiguranje poslodavaca za zaposlenike. U 2010. godini jedinstveni socijalni porez je ukinut, ali je izraz ostao: mnogi računovođe, iz navike, doprinose za osiguranje i dalje nazivaju "socijalnim porezom". Što je jedinstveni socijalni porez i u kojem obliku sada postoji, razumjet ćemo u članku.

Do 2010. jedinstveni socijalni porez reguliran je Poglavljem 24. Poreznog zakona Ruske Federacije. Tada je ovaj dio zakona, kao i sam porez, ukinut, a upravljanje isplatama osiguranja prebačeno je na Mirovinski fond Ruske Federacije, Fond socijalnog osiguranja i Fond obveznog zdravstvenog osiguranja.

U 2017. godini uplate za obvezna osiguranja, osim doprinosa za ozljede, ponovno su prebačene u nadležnost Federalne porezne službe.

Pa koji je točan naziv za jedinstveni socijalni porez u 2018. godini? Samo "Premije osiguranja". Oni su regulirani Poglavljem 34 Poreznog zakona Ruske Federacije.

Tko plaća premije osiguranja (UST) u 2018

Svi koji koriste najamnu radnu snagu. To su organizacije i samostalni poduzetnici koji zapošljavaju zaposlenike na temelju ugovora o djelu. Svi su obveznici doprinosa za četiri vrste obveznog osiguranja:

- mirovina;

- medicinski;

- društveni;

- od nezgoda na radu.

Ako je zaposlenik angažiran temeljem građanskog ugovora za obavljanje nekog posla ili usluge, doprinosi se moraju plaćati samo za mirovinsko i zdravstveno osiguranje. Ostali porezi su po dogovoru strana. Ako imate bilo kakvih sumnji o tome jesu li premije osiguranja ispravno sastavljene i točno koje odbitke treba platiti za određenog zaposlenika, posavjetujte se sa stručnjacima. To će pomoći u sprječavanju kazni i problema s poreznim vlastima u budućnosti. Ako tvrtka nema zaposlenog kompetentnog računovođu, savjetujemo vam da kontaktirate stručnjake iz servisa.

Poslodavac plaća sve doprinose o svom trošku. Protuzakonito je porezni teret prebaciti na zaposlenika, čak i ako on pristane.

Više informacija o tome kako samostalni poduzetnici plaćaju premije osiguranja za sebe pročitajte u članku

Stope premija osiguranja (UST) u 2018. godini, tablica

Ova tablica prikazuje standardne stope za 2018. godinu:

|

Vrsta osiguranja |

Ponuda |

Regulatorni dokument |

|

Obvezno mirovinsko osiguranje* |

klauzula 1 čl. 426 Porezni zakon Ruske Federacije |

|

|

Obvezno zdravstveno osiguranje |

klauzula 3 čl. 426 Porezni zakon Ruske Federacije |

|

|

Obvezno socijalno osiguranje za slučaj privremene nesposobnosti za rad i u svezi s majčinstvom** |

klauzula 2 čl. 426 Porezni zakon Ruske Federacije |

|

|

Osiguranje od nesreća na radu i profesionalnih bolesti |

od 0,2% do 8,5% |

Članak 1. Saveznog zakona od 22. prosinca 2005. N 179-FZ |

* Ako godišnji prihod zaposlenika dosegne granicu od 1 021 000 RUB. Stopa je smanjena na 10% do kraja godine.

** Ako godišnji prihod zaposlenika dosegne granicu od 815 000 rubalja, plaćanja socijalnog osiguranja se ne naplaćuju.

Rokovi uplate premije osiguranja (UST) u 2018. godini

Rok je isti za sve vrste osiguranja - do 15. dana u mjesecu koji slijedi nakon mjeseca obračuna dohotka. Ako 15. pada u vikend, rok se pomiče na sljedeći radni dan nakon njega.

Snižene stope premije osiguranja

Detaljne informacije o tome tko ima pravo na snižene stope u 2018. i pod kojim se uvjetima može primijeniti povlastica sadržane su u članku 427. Poreznog zakona Ruske Federacije.

Ovo su najčešće kategorije korisnika:

- Poduzetnici i organizacije na pojednostavljenom poreznom sustavu koji se bave vrstama djelatnosti navedenih u stavku 5. članka 1. čl. 427 Porezni zakon Ruske Federacije.

- Poduzetnici na patentnom sustavu u odnosu na plaćanja zaposlenicima koji obavljaju djelatnosti navedene u patentu (osim iznajmljivanja, trgovine i ugostiteljstva).

- Organizacije i poduzetnici na UTII koji obavljaju ljekarničku (farmaceutsku) djelatnost.

Za sve navedene poslodavce u 2018. godini tarifa mirovinskog osiguranja iznosi 20%, a socijalnog i zdravstvenog osiguranja 0%.

Nažalost, u 2019. godini ova pogodnost za njih više neće vrijediti - nije produljeno razdoblje važenja sniženih tarifa.

Ministarstvo financija Ruske Federacije u svom dopisu br. 03-15-06/54260 od 1. kolovoza 2018. također je objavilo da proširenje pogodnosti za mala poduzeća koja se bave proizvodnjom i društvenim sferama nije predviđeno u proračun.

Za preostale korisnike navedene u članku 427. Poreznog zakona Ruske Federacije povlastice će se i dalje primjenjivati, ali uz manje izmjene.

Nadolazeće promjene u premijama osiguranja

Osim ukidanja beneficija, poslodavce u 2019. očekuju sljedeće promjene:

Limit za doprinose za mirovinsko osiguranje promijenit će se na 1.150.000 rubalja, za uplate za socijalno osiguranje – na 865.000 rubalja.

Tarifa mirovinskog osiguranja od 22 posto postat će stalna. Prije toga opća je carina iznosila 26%, a stopa od 22% trebala je biti na snazi tek 2017.-2020.

Povećat će se i fiksni doprinosi poduzetnika za sebe.

U 2019. godini, individualni poduzetnici će morati sami platiti:

29 354 RUB za obvezno mirovinsko osiguranje;

6884 RUB za obvezno zdravstveno osiguranje.

Ništa se ne mijenja u vezi s plaćanjem od 1% na prihod veći od 300 tisuća rubalja.

Maksimalni iznos plaćanja za pojedinačne poduzetnike za OPS u 2019. bit će 234 832 rublja. (8 × 29 354 rub.).

Osim toga, u 2019. individualni poduzetnici koji žele dobrovoljno platiti premije osiguranja za sebe u slučaju privremene nesposobnosti i u vezi s majčinstvom morat će platiti 3.925,44 rublja u proračun Federalnog fonda za socijalno osiguranje Rusije.

Iznosi premija osiguranja i naknada stalno se mijenjaju i ponekad je vrlo teško pratiti novosti. Zbunjenost oko poreznih stopa može dovesti do kazni. Razumijevanje zamršenosti premija osiguranja i plaćanje svih poreza na vrijeme nije teško ako zatražite podršku profesionalaca. Zaposlenici službe pomoći će vam u razumijevanju poreznih reformi i preuzeti odgovornost za komunikaciju s poreznom upravom. Probajte - vrlo je povoljno!

Kako uštedjeti na premijama osiguranja

Malo je legalnih načina, ali postoje.

Na primjer, s potencijalnim zaposlenikom možete sklopiti ne ugovor o radu, već studentski sporazum. Za stipendije po studentskom ugovoru ne plaćaju se doprinosi za osiguranje.

Članak 422. navodi isplate koje ne podliježu plaćanju doprinosa za osiguranje. Ovim isplatama može se nadomjestiti dio plaće zaposlenika. Tako se ne oporezuje financijska pomoć do 4 tisuće rubalja godišnje, financijska pomoć za rođenje i posvajanje djeteta do 50 tisuća rubalja po djetetu, dnevnica u bilo kojem iznosu i naknada putnih troškova itd.

Ako koristite usluge fizičkih osoba po građanskim ugovorima, uz porez na dohodak, morate platiti 22% mirovinskih doprinosa i 5,1% zdravstvenih doprinosa od primitka po ovom ugovoru. Potražite osobu koja pruža iste usluge, ali je registrirana kao samostalni poduzetnik. S njim kao s individualnim poduzetnikom sklopite ugovor, a onda će on za sebe plaćati poreze i doprinose.

Razmotrimo postupak obračuna i plaćanja premija osiguranja u 2018. godini. Pogledajte izračun maksimalne oporezive osnovice za određene vrste osiguranja za 2018. na temelju Poreznog zakona Ruske Federacije.

Od 1. siječnja 2018. poskupljuju premije osiguranja. U članku ćete pronaći tablicu visine premija osiguranja, nove osnovice i rokove plaćanja premija osiguranja u 2018. godini.

Premije osiguranja u 2018. godini: tablica cijena

Visina premija osiguranja za 2018. godinu neće se mijenjati. Opća premijska stopa osiguranja za 2018. godinu iznosi 30 posto. Obveznici ostvaruju odbitke za premije osiguranja u okviru utvrđenog najvišeg iznosa porezne osnovice po dosadašnjim stopama:

- 22% – doprinosi za obvezno mirovinsko osiguranje (OPO).

- 5,1% – doprinosi za obvezno zdravstveno osiguranje (OZO).

- 2,9% – doprinosi za obvezno socijalno osiguranje (OSO).

Takve se tarife moraju primjenjivati sve dok dohodak zaposlenika prema obračunskoj osnovi od početka godine ne prijeđe maksimalnu osnovicu. A od viška iznosa moraju se obračunati doprinosi po sljedećim stopama:

- 10% – mirovinski doprinosi,

- 5,1% – zdravstveni doprinosi,

- 0% – doprinosi za slučaj bolesti i materinstva.

Na bilješku

Opća stopa od 30% za premije osiguranja vrijedit će do uključivo 2020. (Zakon br. 361-FZ od 27. studenog 2017.).

Stopa doprinosa za ozljede utvrđuje se pojedinačno za svaku organizaciju. Njegovu stopu određuje klasa profesionalnog rizika dodijeljena organizaciji. Za prvi, iznos doprinosa je 0,2%, za posljednji, trideset drugi - 8,5%. Ako organizacija radi tri godine bez ozljeda ili drugih prekršaja u području zaštite na radu, može dobiti popust do 40% tarife. Istodobno, Fond će provjeravati provođenje posebne procjene radnih mjesta i organiziranje obveznih liječničkih pregleda.

U tablici 1. prikazane su stope premija osiguranja za 2018. godinu ovisno o najvišoj vrijednosti osnovice.

Tablica 1. Tablica stopa (tarifa) premija osiguranja u 2018. godini

Navedimo primjer kako odrediti stopu i izračunati premije osiguranja u 2018. godini.

Plaća prorektora državne ustanove "Sveučilište" I.F. Baryshnikov iznosi 70.000 rubalja. U prosincu je računovođa prikupio 200.000 rubalja prorektoru. nagrade.

Ustanova primjenjuje opće stope premije osiguranja. Premijska stopa osiguranja od nesretnih slučajeva i profesionalnih bolesti iznosi 0,2%. Računovođa je izračunao iznos doprinosa na sljedeći način.

Oporeziva osnovica od 1. travnja do 31. prosinca bit će 1.040.000 rubalja. (70 000 RUB × 12 mjeseci + 200 000 RUB).

Baryshnikov ima jedinstvenu poreznu osnovicu za mirovine i socijalne doprinose.

U prosincu će porezna osnovica premašiti granicu:

- za mirovinske doprinose za 19.000 rubalja. (1.040.000 – 1.021.000);

- socijalni doprinosi za 225.000 rubalja. (1 040 000 – 815 000).

- za mirovinske doprinose - 251.000 rubalja. (70 000 + 200 000 – 19 000);

- socijalni doprinosi - 45 000 rubalja. (70 000 + 200 000 – 225 000).

Obračunati doprinose po općim stopama iz uplata za prosinac, koji ne prelaze maksimalni iznos.

- mirovinski doprinosi iznosili su 55 220 rubalja (251 000 rubalja × 22%);

- socijalni doprinosi - 1305 rub. (45 000 RUB × 2,9%).

Ne treba više plaćati socijalne doprinose.

Promjene u premijama osiguranja od 2018

U premijama osiguranja u 2018. godini dogodile su se sljedeće promjene:

- Povećana je veličina maksimalne osnovice za OPS i OSS;

- Promijenjeno je nekoliko šifri prihoda na koje se pripisuju određene vrste plaćanja;

- Unesene su izmjene i dopune članka Poreznog zakona Ruske Federacije koji regulira primjenu sniženih tarifa.

Od 6. siječnja 2018. godine uvedene su izmjene u načinu financiranja preventivnih mjera iz područja zaštite na radu doprinosima za obvezna osiguranja od nezgode. Da biste dobili naknadu za kupljenu radnu odjeću, osobnu zaštitnu opremu i sigurnosnu obuću, morate predočiti kopiju zaključka Ministarstva industrije i trgovine koji potvrđuje proizvodnju ovih proizvoda u Ruskoj Federaciji. Tkanina i drugi materijali koji se koriste u proizvodnji također moraju biti ruski.

Limitna osnovica za premije osiguranja u 2018

Vlada je povećala limit za izračun premija osiguranja u 2018. (Rezolucija Vlade Ruske Federacije od 15. studenog 2017. br. 1378). Pritom je glavna odredba ostala nepromijenjena, najviša osnovica utvrđena je samo za doprinose u mirovinski fond i fond socijalnog osiguranja. A od bilo kojeg iznosa uzimaju se doprinosi za zdravstveno osiguranje i ozljede.

Maksimalna osnovica za premije osiguranja u 2018. godini iznosi:

- za socijalno osiguranje - 815 tisuća rubalja,

- mirovinsko osiguranje – 1.021 tisuća rubalja.

Najviša osnovica za obračun premije osiguranja u 2018. godini za obvezna zdravstvena osiguranja i osiguranja iz NS i PZ nije utvrđena. Od primanja iznad zakonskog maksimuma uzima se 10% za mirovinsko osiguranje. Za socijalno osiguranje se obračunavaju samo do gornje granice.

Tablica 2. Novi limiti premija osiguranja za 2018. godinu

Provjerite izračun premija osiguranja pomoću formula Savezne porezne službe.

Rokovi uplate premija osiguranja u 2018. godini

Premije osiguranja moraju biti uplaćene najkasnije do 15. u sljedećem mjesecu. To je uvjet iz članka 34. Poreznog zakona Ruske Federacije. Ako datum dospijeća pada na službeni praznik, rok plaćanja se pomiče za sljedeći radni dan.

Doprinosi se smatraju uplaćenim u trenutku predaje naloga za plaćanje banci. U ovom slučaju moraju biti ispunjena dva uvjeta:

- Narudžba je ispunjena bez grešaka;

- Na računu uplatitelja postoji dovoljan iznos sredstava.

Tablica 3. Rokovi uplate premije osiguranja u 2018. godini

Uplata premija osiguranja u 2018. godini

Šifra proračunske klasifikacije je obavezno polje koje se popunjava prilikom uplate doprinosa. U nalogu za plaćanje KBK je naznačen u polju 104. Doprinosi za zaposlenike Federalnoj poreznoj službi u 2018. godini moraju se uplatiti za svaku vrstu osiguranja.

Dana 23. travnja 2018. godine stupila je na snagu Naredba Ministarstva financija broj 35n od 28. veljače 2018. godine. Unosi izmjene i dopune OUZ-a da se u proračun uvrste penali i novčane kazne na doprinose za obvezno mirovinsko osiguranje koji se prenose za zaposlenike s pravom na prijevremenu mirovinu. Članak 428. Poreznog zakona predviđa diferencijaciju dodatne tarifne stope ovisno o tome je li na radnim mjestima tih radnika provedena posebna procjena uvjeta rada ili ne. Iznosi doprinosa obračunati po različitim stopama prebačeni su u zasebne BCC.

Nije bilo takve gradacije za kazne i novčane kazne. Navedeni su pod istom šifrom, bez obzira na to koja je stopa primijenjena na zakašnjenje: s posebnom procjenom ili bez nje. Od 23. travnja 2018. uvedeni su novi BCC za plaćanje penala i kazni po dodatnoj tarifi. Tablica prikazuje trenutne šifre proračunske klasifikacije uzimajući u obzir inovacije.

Tablica 4. Uplata premija osiguranja u 2018. godini

|

Naziv doprinosa |

|||

|

1821020201061010160 |

18210202010062110160 |

18210202010063010160 |

|

|

18210202090071010160 |

18210202090072110160 |

18210202090073010160 |

|

|

18210202101081013160 |

18210202101082013160 |

18210202101083013160 |

|

|

Dodati. tarifa 1 bez posebne stope |

18210202131061010160 |

18210202131062110160 |

18210202131063010160 |

|

Dodati. tarifa 1 s akcijskom cijenom |

18210202131061020160 |

18210202131062100160 |

18210202131063000160 |

|

Dodati. tarifa 2 bez posebne stope |

18210202132061010160 |

18210202132062110160 |

18210202132063010160 |

|

Dodatna cijena 2 uz akcijsku cijenu |

18210202132061020160 |

18210202132062100160 |

18210202132063000160 |

|

OPS fiksna veličina |

18210202140061110160 |

18210202140062110160 |

1821020214006010160 |

|

Obvezno zdravstveno osiguranje fiksne veličine |

18210202103081013160 |

18210202103082013160 |

18210202103083013160 |

|

Osiguranje od nezgoda i šteta |

39310202050071000160 |

39310202050072100160 |

39310202050073000160 |

Za doprinose za mirovinsko osiguranje u fiksnom iznosu, koje plaćaju samostalni poduzetnici, od 23. travnja 2018. godine primjenjuje se jedan BCC, navedeno je u tablici. U staroj verziji, doprinosi izračunati od prihoda do 300 tisuća rubalja. i više od 300 tisuća rubalja prebačeno je na različite kodove proračunskih prihoda.

Ako imate pitanja o korištenju KBK kodova, molimo upotrijebite. U servisu možete odrediti BCC za plaćanje ili saznati vrstu plaćanja za određeni BCC.

Snižene stope premija osiguranja u 2018

Porezna inspekcija planira korisnicima koji se prijavljuju elektroničkim putem omogućiti dodatne mogućnosti kontrole dokumenata u fazi slanja. One pogreške koje je Federalna porezna služba otkrila moći će se samostalno vidjeti i ispraviti.

Visina premijske stope osiguranja za 2018. godinu utvrđena je zakonom, a od početka godine mijenjane su pojedine vrste stopa. O ovim promjenama i drugim nijansama stopa osiguranja govorit ćemo u članku u nastavku.

Obveznici plaćanja premija osiguranja navedeni su u čl. 419 Porezni zakon Ruske Federacije:

Za više informacija o obveznicima osiguranja pogledajte ovo publikacije .

Zakonodavstvo u području premija osiguranja povremeno se prilagođava, a službenici Ministarstva financija i Federalne porezne službe tumače ga na svoj način. Evo nekih promjena (stvarnih i planiranih) i pojašnjenja:

- Od 01.01.2018. doprinosi individualnih poduzetnika u mirovinski fond nisu vezani uz visinu minimalne plaće i fiksirani su u obliku fiksnih iznosa za naredne godine (2018.-2020.) u čl. 430 Porezni zakon Ruske Federacije:

- Službenici Ministarstva financija u dopisu od 02.12.2018. br. 03-15-07/8369 (poslanom dopisom Federalne porezne službe od 21.02.2018. br. GD-4-11/3541@) zabranili su pojedinačnim poduzetnicima pod posebnim režimima (STS, UTII i patent) od smanjenja prihoda primljenih za troškove pri obračunu doprinosa. A to smiju samo pojedinačni poduzetnici na općem sustavu oporezivanja. Istodobno, Federalna porezna služba prethodno je potvrdila mogućnost pojednostavljivača koji koriste objekt "dohodak minus troškovi" za plaćanje 1% Mirovinskom fondu Ruske Federacije na razliku između prihoda i rashoda (pregled pravnih stajališta Ustavni i Vrhovni sud, odobren od strane Federalne porezne službe Rusije 23. siječnja 2018.).

- Vjerojatno će uskoro osiguranici morati pripremiti izvješća o doprinosima (ERSV) na ažuriranom obrascu (u vrijeme pisanja, nacrt naloga Federalne porezne službe je u fazi javne rasprave).

- Predviđeno je da će stanovnici TOP-a (teritorija naprednog razvoja) i stanovnici slobodne luke Vladivostok moći primjenjivati snižene stope na premije osiguranja 10 godina od razdoblja stjecanja takvog statusa.

O poreznim novostima saznajte kod nas .

Grupe tarifa osiguranja

Premijska stopa osiguranja je zakonom utvrđena stopa po kojoj se obračunavaju obveze osiguratelja. Svaka vrsta doprinosa ima svoju tarifu.

Konvencionalno, stope premija osiguranja mogu se podijeliti u 4 skupine:

- postotak - postavljen kao postotak osnovice premije osiguranja (na primjer: 22%, 5,1% itd.);

- ukupno - naznačeno u fiksnim iznosima bez pozivanja na osnovicu premija osiguranja (na primjer, fiksni doprinosi pojedinačnih poduzetnika za sebe);

- kombinirani - kombinacija su postotne stope i zbrojne stope (na primjer, stopa doprinosa za pojedinačne poduzetnike za sebe s prihodom većim od 300.000 rubalja).

Tarife za premije osiguranja za 2018. prikazane su radi jasnoće u obliku tablice/dijagrama koristeći podatke iz Poreznog zakona Ruske Federacije za svaku vrstu doprinosa prema sljedećim stavkama:

- 426 (osnovne tarife za tekuću godinu);

- 427 (smanjene stope premije osiguranja u 2018.);

- 428, 429 (dodatne tarife).

Posebne dodatne tarife predviđene su čl. 429 Poreznog zakona Ruske Federacije za socijalnu sigurnost članova letačke posade zrakoplova civilnog zrakoplovstva i određenih kategorija zaposlenika poduzeća iz industrije ugljena.

Cjelovitost, ispravnost i pravovremenost plaćanja navedenih premija osiguranja nadziru porezni službenici.

Stope doprinosa prema Zakonu br. 125-FZ

Prema zakonu o obveznom osiguranju od nesreća na radu i profesionalnih bolesti od 24. srpnja 1998. br. 125-FZ, doprinosi "za ozljede" se plaćaju .

To su obvezne uplate koje osiguranici prenose u Fond socijalnog osiguranja. Od toga se pojedincima isplaćuju naknade štete za zdravlje (dobivene tijekom obavljanja radnih obveza).

Ovu vrstu premije osiguranja (za razliku od gore navedenih) ne kontroliraju porezne vlasti. Njih nadzire socijalno osiguranje.

Razlika između ove vrste doprinosa i drugih obveznih premija osiguranja je u posebnoj tehnologiji njihovog utvrđivanja (individualni pristup).

Stope premija osiguranja za 2018. godinu “za ozljede” nalaze se u čl. 1. Zakona od 22. prosinca 2005. br. 179-FZ. Činjenica da su još uvijek relevantni u 2018. godini navodi se u čl. 1. Zakona od 31. prosinca 2017. br. 484-FZ.

U 2018. godini (kao i prethodnih godina) na snazi su 32 stope doprinosa “za ozljede” - posebna stopa za svaku kategoriju profesionalnog rizika.

Stopa doprinosa za ozljede razlikuje se od ostalih premija osiguranja po specifičnom načinu utvrđivanja:

- za svakog osiguranika tarife godišnje određuju stručnjaci za socijalno osiguranje;

- njihova vrijednost ovisi o klasi profesionalnog rizika glavne djelatnosti organizacije;

- glavna vrsta djelatnosti mora se potvrditi podnošenjem Fondu socijalnog osiguranja (svake godine najkasnije do 15. travnja) paketa dokumenata (zahtjev za potvrdu glavne vrste djelatnosti, potvrda o potvrdi i kopija objašnjenja bilance list);

- u nedostatku ovog paketa dokumenata, stručnjaci fonda će samostalno odrediti stopu doprinosa na temelju vrste aktivnosti s najvišom klasom profesionalnog rizika.

Pogledajmo primjer kako stopa doprinosa "za ozljede" ovisi o prisutnosti / odsutnosti potvrde o glavnoj vrsti djelatnosti.

Pogledajte kako pravovremena potvrda glavne djelatnosti tvrtke utječe na stopu.

Primjer 1

StroyProekt LLC je prošle godine ostvario prihod u sljedećem iznosu (prema vrsti djelatnosti):

* Stručnjaci StroyProekt LLC uzeli su klasu profesionalnog rizika iz dodatka Nalogu Ministarstva rada od 30. prosinca 2016. br. 851n.

** Stopa doprinosa “za ozljede” iskazana je sukladno čl. 1. Zakona od 22. prosinca 2005. br. 179-FZ.

Zaključak: glavna djelatnost StroyProekt LLC je projektiranje u građevinarstvu - OKVED 41.10 (najveći udio prihoda: 31,24%). Premijska stopa osiguranja iznosi 0,2.

Najkasnije do 16.4.2018. (odgođeno s nedjelje, 15.4.2018.), StroyProekt LLC trebao bi FSS-u poslati potrebne dokumente za potvrdu glavne vrste aktivnosti.

Kako Fond za socijalno osiguranje misli o odgodi rokova za prijavu doznajte iz objave.

Primjer 2

Promijenimo uvjete primjera 1: StroyProekt LLC nije potvrdio glavnu vrstu aktivnosti.

Kao rezultat toga, stručnjaci fonda samostalno su utvrdili stopu premije osiguranja "za ozljede" za StroyProekt LLC, odabirući maksimalnu stopu - 1,2.

Zaključak: nepostojanje u Fondu socijalnog osiguranja dokumenata koji potvrđuju glavnu djelatnost StroyProekt LLC dovelo je do situacije u kojoj će tvrtka morati platiti doprinose u iznosu 6 puta većem od "potvrđene" tarife.

Tarife za poduzetnike

Individualni poduzetnici obračunavaju i plaćaju doprinose prema dvije sheme:

- kao poslodavci (izračunavaju premije osiguranja od dohotka svojih zaposlenika);

- za sebe (bez obzira ima li samostalni poduzetnik zaposlene ili ne).

Istovremeno, samostalni poduzetnik za sebe plaća doprinose za obvezno zdravstveno osiguranje i doprinose za zdravstveno osiguranje. Ovime je završen obvezni dio za premije osiguranja za samostalne poduzetnike. Ali ostaje mogućnost dobrovoljnog plaćanja doprinosa u sklopu osiguranja za slučaj invalidnosti ili u vezi s rodiljnim. Pri uplati tih doprinosa poduzetnik ima pravo na naknadu prilikom nastupanja osiguranog slučaja (bolest ili porod).

O modernim vrstama potvrda o bolovanju govorimo u člancima:

- ;

Više o cijenama premija osiguranja za 2018. godinu za samostalne poduzetnike saznajte u sljedećem dijelu.

Kombinirana tarifna formula za samostalne poduzetnike

Tarife obveznog mirovinskog osiguranja (OPO) od 2018. godine:

- uspostavljen u obliku fiksnog plaćanja (ako prihod pojedinačnog poduzetnika ne prelazi 300.000 rubalja);

- izračunavaju se kombinirano za prihod veći od 300.000 rubalja. (fiksno plaćanje + postotak viška prihoda iznad iznosa od 300.000 rubalja).

U 2018. godini premije osiguranja za OPS (SV OPS) izračunavaju se na sljedeći način (podtočka 1, točka 1, članak 430 Poreznog zakona Ruske Federacije):

Ako je D ≤ 300 000 rub. → SV OPS = 26 545 rub.

Ako je D> 300 000 rub. → SV OPS = 26 545 rub. + 1% × [D - 300 000 rub.]

Pritom MV obveznog mirovinskog osiguranja za obračunsko razdoblje ne može biti veći od 8 puta utvrđenog iznosa premije osiguranja obveznog mirovinskog osiguranja.

Drugim riječima, ako prihod pojedinačnog poduzetnika za 2018. nije premašio 300.000 rubalja, ne trebaju mu nikakvi izračuni. On će uzeti iznos premija osiguranja za obvezno osiguranje iz Poreznog zakona Ruske Federacije: 26.545 rubalja. Ako je ograničenje 300.000 rubalja. premašen, nemoguće je bez kalkulacije. Za primjer takvog izračuna pogledajte dolje.

Obračun doprinosa po kombiniranoj tarifnoj formuli

Pogledajmo izračun mirovinskih doprinosa za pojedinačne poduzetnike s prihodom u 2018. godini većim od 300.000 rubalja.

Primjer 3

Pojedinačni poduzetnik E.T. Krasilnikov primjenjuje opći sustav oporezivanja i radi bez angažiranja unajmljene radne snage. Pokazatelji uspješnosti u 2018. godini:

- prihod - 5 638 339 rubalja;

- troškovi - 4 060 788 rubalja.

Dakle, za izračun doprinosa za obvezno mirovinsko osiguranje, prihod pojedinačnog poduzetnika E.T. Krasilnikov (umanjen za iznos troškova) iznosio je 1.577.551 rublja. (5 638 33 - 4 040 788).

Od 1 577 551 RUB prelazi 300.000 rubalja, E.T. Krasilnikov treba primijeniti formulu za izračun iznosa doprinosa za obvezno mirovinsko osiguranje za 2018. godinu:

SV OPS = 26 545 + 1%× (1 577 551-300 000) = 42 321 rubalja.

Premije osiguranja regulirane normama Ch. 34 Poreznog zakona Ruske Federacije primjenjivat će se u 2018. s prilagodbama u novogodišnjoj noći. Budući da će ih već drugu godinu provoditi porezna tijela u skladu s Poreznim zakonom Ruske Federacije, to nije iznenađenje za obveznike premije osiguranja: porezno zakonodavstvo se kontinuirano reformira.

O promjenama u postupku obračuna i plaćanja premija osiguranja koje je potrebno uzeti u obzir u 2018. godini pročitajte u predloženom materijalu.

Maksimalna vrijednost osnovice za premije osiguranja u 2018.

Za obveznike osiguranja koji plaćaju fizičkim licima utvrđuje se najveća osnovica za obračun premije osiguranja:

za obvezno mirovinsko osiguranje (OPI);

za obvezno socijalno osiguranje za slučaj privremene nesposobnosti za rad i u svezi s majčinstvom.

Budući da se osnovica za premije osiguranja utvrđuje obračunskim zbrojem od početka obračunskog razdoblja, od iznosa isplata i drugih naknada u korist pojedinca koji prelaze utvrđenu najvišu vrijednost osnovice za izračun premije osiguranja, po općem pravilu , premije osiguranja se ne naplaćuju (3. stavak članka 421. Poreznog zakona Ruske Federacije).

Poglavlje 34 Poreznog zakona Ruske Federacije utvrđuje određeni postupak za izračun maksimalnog iznosa osnovice za premije osiguranja, koji svake godine utvrđuje Vlada Ruske Federacije, što je učinjeno za 2018. Uredbom Vlade Ruske Federacije Ruska Federacija od 15. studenog 2017. br. 1378 (vidi tablicu).

Podsjetimo, za premije osiguranja za obvezno zdravstveno osiguranje (OZO) nije utvrđena maksimalna veličina osnovice, stoga se te premije osiguranja obračunavaju neovisno o visini uplata u korist pojedinca.

Cijene premija osiguranja za 2018. Opće stope premija osiguranja.

Prema čl. 426 Poreznog zakona Ruske Federacije u razdoblju 2017. - 2019. primjenjuju se sljedeće stope premije osiguranja:

u okviru utvrđene najviše vrijednosti osnovice za obračun premije osiguranja za obvezno zdravstveno osiguranje – 22%;

iznad utvrđene najviše osnovice za obračun premije osiguranja za obvezno zdravstveno osiguranje – 10%;

2) za obvezno socijalno osiguranje za slučaj privremene nesposobnosti i u svezi s materinstvom u okviru utvrđene najviše vrijednosti osnovice za obračun premije osiguranja za ovu vrstu osiguranja - 2,9%;

3) za obvezno socijalno osiguranje u slučaju privremene nesposobnosti za isplate i druge naknade u korist stranih državljana i osoba bez državljanstva koji privremeno borave u Ruskoj Federaciji (osim visokokvalificiranih stručnjaka), u okviru utvrđene maksimalne vrijednosti osnovice za obračun premije osiguranja za ovu vrstu osiguranja – 1,8%;

4) za obvezno zdravstveno osiguranje – 5,1%.

Savezni zakon br. 361-FZ od 27. studenog 2017. produžio je valjanost tarifa utvrđenih čl. 426 Poreznog zakona Ruske Federacije, uključujući 2020.

Dakle, ukupan iznos premije osiguranja od 30% unutar utvrđenih graničnih vrijednosti osnovice za obračun premije osiguranja i u iznosu od 10% za obvezno javno zdravstveno osiguranje iznad utvrđene granične vrijednosti osnovice za obračun osiguranja. premije obveznog javnog zdravstvenog osiguranja zadržava se sljedeće tri godine.

Tarife premija osiguranja za stanovnike SEZ Kalinjingradske regije.

Savezni zakon br. 353-FZ od 27. studenog 2017. "O izmjenama i dopunama drugog dijela Poreznog zakona Ruske Federacije" izmijenio je čl. 427 Poreznog zakona Ruske Federacije: od 2018. organizacije uključene u jedinstveni registar stanovnika posebne ekonomske zone u Kalinjingradskoj oblasti u skladu sa Saveznim zakonom br. 16-FZ od 10. siječnja 2006. (SEZ Kalinjingrada Regija) primjenjuju snižene stope premije osiguranja.

Navedeni obveznici premije osiguranja, u okviru utvrđene maksimalne vrijednosti osnovice za izračun premije osiguranja za odgovarajuću vrstu osiguranja, primjenjuju sljedeće snižene stope premija osiguranja (članak 5, stavak 2, članak 427 Poreznog zakona Ruske Federacije Federacija):

za OPS – 6%;

za obvezna socijalna osiguranja za slučaj privremene nesposobnosti i u svezi s rodiljnim stažom – 1,5%;

za obvezno zdravstveno osiguranje – 0,1%.

Posebnosti primjene sniženih tarifa u ovom slučaju utvrđene su stavkom 11. čl. 427 Porezni zakon Ruske Federacije. Ako obveznici premije osiguranja ne ispunjavaju ove uvjete, neće imati pravo primjenjivati snižene stope premije osiguranja.

Snižene stope premije osiguranja za stanovnike SEZ regije Kalinjingrad primjenjuju se uzimajući u obzir sljedeće značajke:

uplatitelj premija osiguranja mora biti uvršten u jedinstveni registar stanovnika SEZ Kalinjingradske regije u razdoblju od 1. siječnja 2018. do uključivo 31. prosinca 2022.;

snižene tarife primjenjuju se sedam godina počevši od 1. dana sljedećeg mjeseca nakon mjeseca u kojem je takav obveznik uvršten u registar, ali najdulje od isteka roka;

rok za primjenu sniženih tarifa za obveznike je do 31. prosinca 2025. godine;

u slučaju isključenja obveznika iz evidencije, snižene tarife ne primjenjuju se od 1. dana sljedećeg mjeseca nakon mjeseca u kojem su obveznici isključeni iz evidencije;

snižene tarife obveznici primjenjuju isključivo u odnosu na osnovicu za obračun premije osiguranja utvrđenu u odnosu na novozaposlene osobe.

U ovom slučaju, zakonodavac je jasno definirao što se podrazumijeva pod novim radnim mjestom: to je mjesto koje su prvi put stvorile organizacije uključene u registar prilikom provedbe investicijskog projekta na području posebne gospodarske zone u Kalinjingradskoj regiji. U ovom slučaju pojedinac zaposlen na novom radnom mjestu priznaje se kao osoba koja je sklopila ugovor s organizacijom koja je upisana u registar, a njegove su radne obveze izravno povezane s provedbom navedenog investicijskog projekta, uključujući rad dugotrajna imovina nastala kao rezultat provedbe investicijskog projekta. Popis radnih mjesta obveznika koji se odnose na nova radna mjesta odobravaju platitelji prije primjene sniženih stopa premije osiguranja u dogovoru s upravom SEZ-a u Kalinjingradskoj oblasti i poreznim tijelom na mjestu platitelja.

Uspostava sniženih tarifa za premije osiguranja jedan je od smjerova za stvaranje povoljnog poreznog režima za razvoj gospodarskog i znanstvenog potencijala u Kalinjingradskoj regiji, privlačenje ulaganja u regionalno gospodarstvo, kao i stvaranje financijske osnove za ubrzani socio -gospodarski razvoj Kalinjingradske regije.

Značajke primjene sniženih stopa premija osiguranja u 2018. godini.

Savezni zakon br. 335-FZ od 27. studenog 2017. „O izmjenama i dopunama prvog i drugog dijela Poreznog zakona Ruske Federacije i određenih zakonskih akata Ruske Federacije” (u daljnjem tekstu: Savezni zakon br. 335-FZ) uveo niz izmjena čl. 427 Poreznog zakona Ruske Federacije, koji regulira postupak primjene smanjenih stopa premije osiguranja.

“Jednostavniji” koji obavljaju djelatnosti u društvenom i industrijskom području. U skladu sa st. 5 p. 1 čl. 427 Poreznog zakona Ruske Federacije, snižene stope premija osiguranja mogu primijeniti organizacije i pojedinačni poduzetnici koji koriste pojednostavljeni porezni sustav i obavljaju utvrđene vrste djelatnosti.

Djelovanje paragrafa. 5 p. 1 čl. 427 Poreznog zakona Ruske Federacije u novom izdanju primjenjuje se na pravne odnose koji su nastali od 1. siječnja 2017.

U novom izdanju paragrafa. 5 p. 1 čl. 427 Poreznog zakona Ruske Federacije predviđa nove "stare" vrste aktivnosti u odnosu na koje "pojednostavljeni" imaju pravo primijeniti smanjene stope premija osiguranja ako su ispunjeni utvrđeni uvjeti. Dakle, dopuštaju li nove ili stare vrste djelatnosti sada "pojednostavljenim" ljudima primjenu nižih stopa premija osiguranja? Hajdemo shvatiti.

U novom izdanju paragrafa. 5 p. 1 čl. 427 Poreznog zakona Ruske Federacije daje popis vrsta aktivnosti u društvenim i industrijskim područjima, a odnosi se na 2017. Time je riješen jedan od problema "pojednostavljenih" ljudi, čiji se naziv vrste gospodarske djelatnosti promijenio zbog uvođenja novog Sveruskog klasifikatora vrsta gospodarskih djelatnosti (OKVED 2).

Na temelju odredaba st. 5. stavak 1., str. 3. stavak 2. i stavak 6. čl. 427 Poreznog zakona Ruske Federacije za obveznike premija osiguranja koji koriste pojednostavljeni porezni sustav, glavna vrsta gospodarske djelatnosti (klasificirana na temelju šifri djelatnosti u skladu sa Sveruskim klasifikatorom vrsta gospodarskih djelatnosti) od kojih je aktivnost u društvenim i industrijskim područjima, za razdoblje do 2018. (uključivo) ukupna smanjena stopa premija osiguranja u iznosu od 20% uz istovremeno ispunjavanje uvjeta o maksimalnom iznosu prihoda za (ne više od 79 milijuna rubalja ) i udio prihoda od prodaje proizvoda i (ili) usluga pruženih u glavnoj vrsti gospodarske djelatnosti u ukupnom prihodu (ne manje od 70 %).

Ujedno se proširuje utvrđeni popis vrsta gospodarskih djelatnosti koji uključuje obje vrste djelatnosti objedinjene u jedan razred, podrazred, skupinu, podskupinu klasifikatora te pojedine vrste gospodarskih djelatnosti s pripadajućim nazivima u navedenom popisu.

Naredbom Rosstandarta od 31. siječnja 2014. br. 14-st, 1. siječnja stupilo je na snagu novo izdanje Sveruskog klasifikatora gospodarskih djelatnosti - OKVED OK 029-2014 (NACE Rev. 2) (OKVED 2). 2017, s OKVED OK 029-2001 ( NACE Rev. 1) (OKVED 1) više ne vrijedi.

Logično, uvođenje OKVED-a 2 od 1. siječnja 2017. nije trebalo dovesti do gubitka prava nekih obveznika na primjenu smanjenih stopa premija osiguranja utvrđenih odredbama čl. 427 Porezni zakon Ruske Federacije. Međutim, kao rezultat uvođenja OKVED-a 2, koji je podrazumijevao restrukturiranje odjeljaka Sveruskog klasifikatora vrsta gospodarskih djelatnosti, određeni broj obveznika osiguranja koji su obavljali djelatnosti u industrijskom i društvenom području prije određenog datuma i nastavljaju trenutačno obavljati djelatnosti u industrijskom i društvenom području promijenili su naziv vrste gospodarske djelatnosti, a neke od povlaštenih vrsta djelatnosti u skladu s OKVED 1 uključene su u druge vrste djelatnosti u skladu s OKVED 2. Sukladno tome , takvi obveznici izgubili su pravo na primjenu sniženih stopa premije osiguranja.

Ujedno su predstavnici Ministarstva financija objasnili da ako su prije 2017. godine “pojednostavljenci” mogli primjenjivati snižene stope premije osiguranja po navedenim osnovama, onda to imaju pravo učiniti i u 2017. godini, bez obzira na slučajnost ili neusklađenost šifri djelatnosti prema OKVED 2 prema primijenjenim ključevima (dopis Ministarstva financija Rusije od 13. listopada 2017. br. 03-15-07/66964, priopćen teritorijalnim poreznim tijelima dopisom Federalne porezne službe Rusije od 25. listopada 2017. br. GD-4-11/21578@). Ali to su bila samo pojašnjenja.

Sada je popis ovih vrsta aktivnosti zapravo smanjen na izvornu verziju, koja odgovara trenutnom OKVED 2.

Tako “jednostavniji” koji su u 2017. godini privremeno izgubili pravo na primjenu sniženih stopa osiguranja mogu preračunati premije osiguranja za 2017. godinu i dostaviti ažurirane obračune, a u 2018. godini imaju puno pravo na primjenu sniženih stopa premija osiguranja.

Dodatno se pojašnjava da se pri izračunu udjela u dohotku ukupan iznos dohotka utvrđuje zbrajanjem dohotka iz stavka 1. i st. 1. stavak 1.1. čl. 346.15 Poreznog zakona Ruske Federacije, odnosno prihod od prodaje, neoperativni prihod, kao i prihod naveden u čl. 251 Poreznog zakona Ruske Federacije, koji se ne uzimaju u obzir pri određivanju predmeta oporezivanja prema pojednostavljenom poreznom sustavu. Ovo pravilo također je na snazi od 2017. godine.

Organizacije koje djeluju u području informacijske tehnologije.

Ruske organizacije koje djeluju u području informacijske tehnologije trebaju obratiti pozornost na činjenicu da u stavku 5. čl. 427 Poreznog zakona Ruske Federacije napravljena je sljedeća izmjena: pozivanje na paragrafe. 1 stavka 2 čl. 427 zamijenjen je u cijelom stavku paragrafima. 1.1. stavak 2. čl. 427 Porezni zakon Ruske Federacije. A te se novosti proširuju i na pravne odnose nastale od 1. siječnja 2017. godine. U osnovi se ništa ne mijenja za te platiše premije osiguranja, budući da je tipfeler zapravo ispravljen.

Neprofitne organizacije koje koriste pojednostavljeni porezni sustav.

Neprofitne organizacije koje primjenjuju pojednostavljeni porezni sustav i obavljaju društveno značajne vrste djelatnosti imaju pravo primjenjivati snižene stope premija osiguranja, pod uvjetom da je na kraju godine koja prethodi godini organizacija prešla na plaćanje premija osiguranja po tim stopama, najmanje 70% iznosa svih prihoda organizacije za navedeno razdoblje čine ukupno sljedeće vrste prihoda:

- prihod od obavljanja djelatnosti iz st. 17 – 21, 34 – 36 str. 5 p. 1 čl. 427 Porezni zakon Ruske Federacije.

prihod u obliku namjenskih prihoda za uzdržavanje neprofitnih organizacija i njihovo obavljanje statutarnih djelatnosti sukladno st. 7 stavak 1 čl. 427 Poreznog zakona Ruske Federacije, određeno u skladu sa stavkom 2. čl. 251 Poreznog zakona Ruske Federacije (ciljani prihodi);

prihodi u obliku potpora primljenih za obavljanje djelatnosti na temelju st. 7 stavak 1 čl. 427 Poreznog zakona Ruske Federacije i utvrđuje se na temelju st. 14. stavak 1. čl. 251 Porezni zakon Ruske Federacije (potpore);

Dakle, počevši od 2017. godine, ciljani prihodi i potpore ostali su nepromijenjeni na ovom popisu, a treća komponenta - vrste djelatnosti - zamijenjena je (stavci 47, 48, 51 - 59, stavak 5, stavak 1, članak 427 Poreznog zakona Ruska Federacija). Općenito, vrste djelatnosti nisu se mijenjale, uključujući znanstveno istraživanje i razvoj, obrazovanje, zdravstvo i pružanje socijalnih usluga, djelatnosti sportskih objekata, ali još uvijek ima nekih točkastih promjena, pa je preporučljivo neprofitnim organizacijama ponovno pojasniti nazive vrsta djelatnosti u skladu s novim OKVED 2 za potrebe primjene sniženih stopa premije osiguranja.

Osim toga, napominje se da se pri izračunu udjela u dohotku ukupan iznos dohotka utvrđuje zbrajanjem dohotka iz stavka 1. i st. 1. stavak 1.1. čl. 346.15 Poreznog zakonika Ruske Federacije, odnosno prihod od prodaje, neposlovni prihod, kao i prihod iz čl. 251 Poreznog zakona Ruske Federacije, koji se ne uzimaju u obzir pri određivanju predmeta oporezivanja prema pojednostavljenom poreznom sustavu.

Promjene o kojima se raspravlja također su na snazi od 2017.

Predmet oporezivanja premija osiguranja.

Savezni zakon br. 335-FZ izmijenio je čl. 420 Poreznog zakona Ruske Federacije, koji stupa na snagu 1. siječnja 2018.

Isključiva prava na djela znanosti, književnosti, umjetnosti.

Predmet oporezivanja premija osiguranja u pravilu su isplate i druga primanja u korist fizičkih osoba iz radnog odnosa i iz ugovora građanskog prava, iz ugovora o autorskom djelu u korist autora djela, kao i iz ugovora o otuđenje isključivih prava i ugovori o licenciranju. U novom izdanju čl. 420 Porezni zakon Ruske Federacije, st. 3. stavak 1. preformuliran: prema ugovorima o otuđenju isključivo pravo na rezultate intelektualne djelatnosti navedene u st. 1 – 12 p. 1 žlica. 1225 Građanski zakonik Ruske Federacije, objavljivanje licencnih ugovora, licencni ugovori za pružanje pravo korištenja rezultata intelektualne djelatnosti iz st. 1 – 12 p. 1 žlica. 1225 Građanski zakonik Ruske Federacije, uključujući naknade koje organizacije za upravljanje pravima prikupljaju na kolektivnoj osnovi u korist autora djela prema ugovorima sklopljenim s korisnicima.

Te su inovacije povezane s usklađivanjem Poreznog zakona Ruske Federacije s Građanskim zakonikom Ruske Federacije.

Slične izmjene unesene su u stavak 4. čl. 420 Poreznog zakona Ruske Federacije, kao i klauzula 8 čl. 421 i st. 2 p. 3 čl. 422, u kojima se navode isplate odnosno osnovica priznata i nepriznata kao predmet oporezivanja premijama osiguranja.

Individualni poduzetnici.

Predmet oporezivanja premija osiguranja za pojedinačne poduzetnike, odvjetnike, posrednike, javne bilježnike, arbitražne upravitelje, procjenitelje, patentne odvjetnike i druge osobe koje se bave privatnom praksom u skladu s postupkom utvrđenim zakonodavstvom Ruske Federacije (u daljnjem tekstu: pojedinac) poduzetnika) je minimalna plaća (minimalna plaća) utvrđena na početku odgovarajućeg obračunskog razdoblja, u slučaju iz st. 3 str. 1. stavak 1. čl. 430 Poreznog zakona Ruske Federacije, predmet oporezivanja premija osiguranja također se priznaje kao prihod koji prima platitelj premija osiguranja i utvrđuje se u skladu s klauzulom 9. čl. 430 Porezni zakon Ruske Federacije.

To jest, pojedinačni poduzetnici (i druge navedene osobe) plaćali su premije osiguranja za sebe, na temelju veličine minimalne plaće, kao i ako je njihov prihod premašio 300.000 rubalja. – dodatnih 1% od iznosa prihoda na OPS.

Od 2018. ovo se pravilo promijenilo: sada veličina premija osiguranja više neće ovisiti o minimalnoj plaći (vidi dolje).

Osnovica za obračun premije osiguranja

Postupak utvrđivanja osnovice za obračun premije osiguranja utvrđen je čl. 421 Poreznog zakona Ruske Federacije, koji je na snazi od 1. siječnja 2018. u novom izdanju:

klauzula 8 čl. 421 Poreznog zakona Ruske Federacije usklađen je s normama Građanskog zakonika Ruske Federacije (vidi gore);

Prilagođene su određene norme troškova koje se mogu prihvatiti pri izračunu premija osiguranja ako troškovi nisu potkrijepljeni dokumentima (9. članak 421. Poreznog zakona Ruske Federacije).

Ovdje su izmijenjene norme st. 9 žlica. 421 Porezni zakon Ruske Federacije. Ako su troškovi navedeni u stavku 8. čl. 421 Poreznog zakona Ruske Federacije ne mogu se potkrijepiti dokumentima; oni se prihvaćaju za odbitak u sljedećim iznosima (kao postotak iznosa obračunatog dohotka):

za stvaranje audiovizualnih djela (video, televizijski i kino filmovi), fonograma, emitiranih poruka ili kabelskih radijskih ili televizijskih emisija - 30%;

za stvaranje znanstvenih radova i razvoja, računalnih programa, baza podataka - 20%;

za otkrića, selekcijska postignuća, izume, izradu korisnih modela, industrijski dizajn, proizvodne tajne (know-how), topologije integriranih sklopova (postotak iznosa prihoda ostvarenog u prve dvije godine korištenja) - 30%.

Visina i postupak obračunavanja i plaćanja premija osiguranja koje samostalni poduzetnici plaćaju za sebe

Od 2018., postupak izračunavanja premija osiguranja za sebe od strane pojedinačnih poduzetnika i drugih osoba koje se bave privatnom praksom iz temelja se promijenio: Savezni zakon br. 335-FZ izmijenio je čl. 430 Porezni zakon Ruske Federacije.

U 2017. godini premije osiguranja koje samostalni poduzetnici plaćaju za sebe za obvezno zdravstveno osiguranje i obvezno zdravstveno osiguranje obračunate su na osnovicu minimalne plaće.

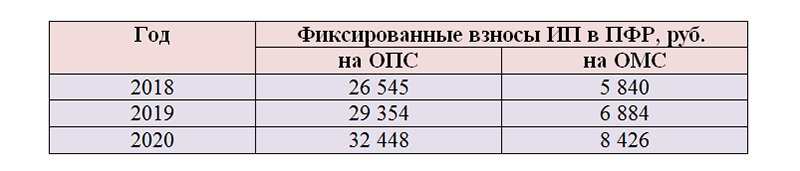

Od 2018. godine na snazi je novi postupak: samostalni poduzetnici, kao i nositelji (i članovi) seljačkih (poljoprivrednih) gospodarstava, plaćaju premije osiguranja u fiksnom iznosu (vidi tablicu).

Istovremeno, kao i do sada, visina premije osiguranja za obvezno zdravstveno osiguranje i obvezno zdravstveno osiguranje u cjelini za seljačko (poljoprivredno) gospodarstvo utvrđuje se kao umnožak fiksnog iznosa za obračunsko razdoblje i broja svih članova seljačkog (poljoprivrednog) gospodarstva, uključujući voditelja seljačkog (poljoprivrednog) gospodarstva.

|

Premije osiguranja |

Fiksni iznos premija osiguranja |

||

|---|---|---|---|

|

Individualni poduzetnici |

|||

|

Premije osiguranja za OPS: |

|||

|

prihod platitelja za obračunsko razdoblje ne prelazi 300.000 rubalja. |

|||

|

prihod platitelja za obračunsko razdoblje prelazi 300.000 rubalja. |

26 545 RUB + 1% prihoda platitelja koji prelazi 300.000 RUB. za obračunsko razdoblje |

29 354 RUB + 1% prihoda platitelja koji prelazi 300.000 RUB. za obračunsko razdoblje |

32 448 RUB + 1% prihoda platitelja koji prelazi 300.000 RUB. za obračunsko razdoblje |

|

Najviši iznos premije osiguranja za obvezno zdravstveno osiguranje |

(26 545 RUB x 8) |

(29 354 RUB x 8) |

(32 448 rub. x 8) |

|

Premije osiguranja za obvezno zdravstveno osiguranje |

|||

|

Seljačka (farmska) gospodarstva |

|||

|

Premije osiguranja za OPS |

|||

|

Premije osiguranja za obvezno zdravstveno osiguranje |

|||

Podsjetimo vas da su za 2017. individualni poduzetnici dužni platiti premije osiguranja za sebe u sljedećim iznosima (Pismo Federalne porezne službe Rusije od 07.03.2017. br. BS-4-11/4091@). Na OPS-u:

ako prihod platitelja ne prelazi 300.000 rubalja. za obračunsko razdoblje - u iznosu definiranom kao 1 minimalna plaća (7500 RUB za 2017.) x 26% x 12 mjeseci. = 23 400 rub.;

ako prihod platitelja prelazi 300.000 RUB. za obračunsko razdoblje - u iznosu definiranom kao 1 minimalna plaća (7500 RUB za 2017.) x 26% x 12 mjeseci. + 1% od iznosa prihoda platitelja premija osiguranja iznad 300.000 RUB.

U tom slučaju, iznos premija osiguranja koje plaća platitelj ne može premašiti iznos definiran kao 8 minimalnih plaća (7500 RUB za 2017.) x 26% x 12 mjeseci. = 187 200 rub.

Iznos premija osiguranja za obvezno zdravstveno osiguranje za obračunsko razdoblje određuje se kao 1 minimalna plaća (7500 RUB za 2017.) x 5,1% x 12 mjeseci. = 4 590 rub.

Od 2018. iz temelja se promijenio obračun premija osiguranja za obvezno zdravstveno osiguranje i obvezno zdravstveno osiguranje za samostalne poduzetnike: iznos premije osiguranja više ne ovisi o minimalnoj plaći, utvrđen je fiksni iznos za sljedeće tri godine. Istodobno, granična vrijednost dohotka od 300.000 rubalja, od koje se plaća dodatni postotak premija osiguranja za obvezno zdravstveno osiguranje, nije se promijenila, a maksimalni iznos premije osiguranja za obvezno zdravstveno osiguranje ostao je u obliku 8 puta veći od fiksnog iznosa.

Uz gore navedene inovacije, klauzula 7 čl. 430 Poreznog zakona Ruske Federacije, koji ukazuje na slučajeve oslobađanja pojedinačnih poduzetnika od plaćanja premija osiguranja: pojašnjava se da su poduzetnici dužni podnijeti zahtjeve za oslobađanje od plaćanja premija osiguranja i popratne dokumente poreznom tijelu u mjestu registracija. Ovo nije novi uvjet, u praksi su porezne vlasti i ranije zahtijevale popratne dokumente, a podržali su ih i predstavnici Ministarstva financija (Dopis br. 03-15-05/61112 od 21. rujna 2017.).

Još jedna promjena za pojedinačne poduzetnike bit će novi rokovi za plaćanje premija osiguranja (točka 2. članka 432. Poreznog zakona Ruske Federacije):

iznose premija osiguranja za obračunsko razdoblje isplatitelji plaćaju najkasnije do 31. prosinca tekuće kalendarske godine. Ovaj rok nije promijenjen;

premije osiguranja izračunate na iznos dohotka isplatitelja koji prelazi 300.000 RUB. za obračunsko razdoblje, sada plaća platitelj najkasnije do 1. srpnja godine nakon isteka obračunskog razdoblja. Prije su se morale isplatiti najkasnije do 1. travnja sljedeće godine.

Nije dostavljen obračun premija osiguranja: nove osnove.

Savezni zakon br. 335-FZ izmijenjen je stavak. 2. stavak 7. čl. 431 Poreznog zakona Ruske Federacije, čime se mijenjaju osnove kada će se obračun premija osiguranja priznati kao nepostavljen. Ove novosti stupaju na snagu 1. siječnja 2018. godine.

Sukladno učinjenim izmjenama, smatrat će se da obračun premije osiguranja nije dostavljen ukoliko sljedeći pokazatelji za obračunsko (izvještajno) razdoblje i (ili) za svaki od posljednja tri mjeseca obračunskog (izvještajnog) razdoblja sadrže pogreške, kao i kao da u obračunu koji dostavlja obveznik zbrojevi istih pokazatelja za sve pojedince ne odgovaraju istim pokazateljima za obveznika premije u cjelini:

podaci za svakog pojedinca o visini isplata i drugih naknada u korist pojedinca - stupac 210. obračuna;

osnovicu za obračun premije osiguranja obveznog zdravstvenog osiguranja u okviru utvrđene granične vrijednosti - stupac 220. obračuna;

iznos premija osiguranja zdravstvenog osiguranja, izračunat na temelju osnovice za obračun premije osiguranja zdravstvenog osiguranja, a ne iznad najvišeg iznosa - stupac 240. obračuna;

osnovica za obračun premije osiguranja za obvezno zdravstveno osiguranje po dodatnoj stopi je stupac 280. obračuna;

iznos premije osiguranja obveznog zdravstvenog osiguranja po dodatnoj stopi – stupac 290. obračuna.

Također, ukupni pokazatelji u navedenim stupcima za sve osobe moraju odgovarati zbirnim podacima u pododjeljku. 1.1 i 1.3 odjeljci. 1 izračun.

Ostaje takva osnova kao što su nepouzdani osobni podaci koji identificiraju osiguranike.

Porezno tijelo će, kao i do sada, najkasnije sljedeći dan od dana primitka obračuna u elektroničkom obliku (10 dana od dana primitka obračuna na papiru) isplatitelju poslati odgovarajuću obavijest da obračun nije dostavljen. ).

U Poglavlje 34 „Premije osiguranja” Poreznog zakona Ruske Federacije unesene su brojne izmjene, koje se moraju uzeti u obzir prilikom izračuna i plaćanja premija osiguranja, kao i podnošenja izračuna premija osiguranja u 2018. Inovacije su usvojene kako bi se potaknula investicijska aktivnost na području Ruske Federacije, kao i održala ekonomski opravdana razina fiskalnog opterećenja za plaćanje premija osiguranja, uključujući i za pojedinačne poduzetnike.

“O najvišoj vrijednosti osnovice za obračun doprinosa za obvezna socijalna osiguranja za slučaj privremene nesposobnosti za rad i u svezi s majčinstvom i za obvezna mirovinska osiguranja od 1. siječnja 2018. godine.”

“O izmjenama i dopunama članka 426. drugog dijela Poreznog zakona Ruske Federacije.”

“O posebnoj ekonomskoj zoni u Kalinjingradskoj oblasti i o izmjenama i dopunama nekih zakonodavnih akata Ruske Federacije.”

Obveznici premija osiguranja definirani su čl. 419 Poreznog zakona Ruske Federacije. Ubitke u okviru raznih vrsta obveznih osiguranja dužni su ostvariti svi poslodavci u odnosu na obračunate iznose primanja angažiranog osoblja, kao i poduzetnici koji doprinose prenose “za sebe”. Na temelju primanja zaposlenika i prihoda pojedinačnih poduzetnika, tarife i algoritam za izračun iznosa koji se plaćaju značajno se razlikuju. O tome kako se podnosi izvješće o premiji osiguranja u 2018. godini govorili smo ranije u članku na web stranici, a ovdje ćemo se osvrnuti na stope premije osiguranja koje su na snazi u 2018. godini.

Zakon utvrđuje obveze prijenosa sljedećih premija osiguranja:

- nadopuniti sredstva mirovinskog sustava;

- za raspodjelu sredstava unutar sustava socijalnog osiguranja (povrat iznosa za bolovanja i druge naknade);

- o obveznom zdravstvenom osiguranju, koje građanima daje pravo na korištenje niza besplatnih medicinskih usluga;

- u Fond socijalnog osiguranja - za slučaj ozljeda na radu i profesionalnih bolesti (jedina vrsta doprinosa koja je ostala u nadležnosti Fonda i nije bila pod utjecajem poreznih vlasti).

| Kategorija platitelja | Porezna osnovica | Ponuda | Bilješka | |

|---|---|---|---|---|

| Poslodavac (pravna osoba ili samostalni poduzetnik) koji plaća doprinose za zaposlene | Doprinosi za mirovinski fond (2018.) | Ukupna vrijednost oporezivog dohotka pojedinca od početka tekuće godine je unutar 1.021.000 rubalja. | 22% | |

| Iznos prihoda koji prelazi ograničenje iznosi 1 021 000 RUB. | 10% | |||

| Doprinosi za socijalno osiguranje | Oporezivi dohodak pojedinca koji ne prelazi 815 000 RUB od početka godine. | 2,9% | ||

| Dohodak pojedinca koji prelazi granicu od 815.000 rubalja. | nije oporezovano | |||

| Dohodak stranog državljanina ili pojedinca koji nema državljanstvo koji privremeno boravi u Ruskoj Federaciji (unutar 815.000 rubalja) | 1,8% | |||

| Premije zdravstvenog osiguranja | Oporezivi dohodak zaposlenika (bez dodatne gornje granice) | 5,1% | ||

| Doprinosi za “ozljede” | Prihodi pojedinaca koji podliježu premijama osiguranja | 0,2-8,5% | Ukupno 32 skupine tarifnih stavova, postavljenih ovisno o klasi pro-free | |

| Samostalni poduzetnik plaća doprinose "za sebe" | Fiksni “mirovinski” doprinosi | Godišnji prihod pojedinačnih poduzetnika je unutar 300 tisuća rubalja. | 26.545,00 RUB | Stopa doprinosa u mirovinski fond u 2018. godini ne ovisi o minimalnoj plaći i utvrđena je u fiksnom iznosu. |

| Dohodak pojedinog poduzetnika koji prelazi godišnji limit od 300 tisuća rubalja. | 1% | Maksimalno ograničenje ukupnog doprinosa pojedinog poduzetnika mirovinskom osiguranju iznosi 212.360 rubalja. (26 545 x 8) | ||

| Fiksne premije za zdravstveno osiguranje | Godišnji prihod samostalnih poduzetnika | 5.840,00 RUB | Tarifa ne ovisi o minimalnoj plaći i određena je u fiksnom iznosu |

Povlaštene stope

Pogodnosti na premije osiguranja prema pojednostavljenom poreznom sustavu u 2018. daju se poslovnim subjektima u obliku sniženih stopa. Za neke "jednostavnije" postoje posebne tarifne vrijednosti za odbitke od primanja unajmljenog osoblja:

- za doprinose za “mirovinsko” osiguranje – 20%;

- za doprinose za zdravstveno i socijalno osiguranje – 0%.

Premije osiguranja prema pojednostavljenom poreznom sustavu u 2018. godini mogu se smanjiti na povlaštene stope za pravne osobe i samostalne poduzetnike ako njihova glavna djelatnost odgovara popisu navedenom u stavku 5. stavka 1. čl. 427 Porezni zakon Ruske Federacije. Dodatni uvjet je da najmanje 70% ukupnog prihoda mora potjecati od glavne vrste poslovne djelatnosti, a dopušteni godišnji iznos prihoda ograničen je na gornju granicu od 79 milijuna rubalja. Slične pogodnosti mogu primijeniti neprofitne i dobrotvorne strukture koje djeluju prema pojednostavljenom poreznom sustavu s bilo kojim oporezivim objektom.

Ista stopa doprinosa u mirovinski fond u 2018. po povlaštenim uvjetima može se uspostaviti za poslovne subjekte koji djeluju u području farmacije i koriste UTII. Slična stopa premije osiguranja predviđena je za određene vrste aktivnosti pojedinačnih poduzetnika na patentu (članak 9, stavak 1, članak 427 Poreznog zakona Ruske Federacije). Doprinose za socijalno i zdravstveno osiguranje te doprinose za mirovinsko osiguranje u 2018. godini po povlaštenim uvjetima mogu plaćati i osobe navedene u tablici 2.:

| Kategorija platitelja | Smjer osiguranja transfera | Ponuda, % |

|---|---|---|

|

Mirovinski fond (postotak doprinosa u 2018. prema primanjima zaposlenih) | 13 |

| 2,9 | ||

| 1,8 | ||

| Obvezno zdravstveno osiguranje | 5,1 | |

| Pravne osobe koje djeluju u području informacijske tehnologije, bave se razvojem i prilagodbom programskih proizvoda | mirovinski doprinosi | 8 |

| socijalno osiguranje | 2 | |

| socijalno osiguranje stranih državljana | 1,8 | |

| zdravstveno osiguranje | 4 | |

| Sudionici projekta Skolkovo | Mirovinski fond | 14 |

| Obvezno zdravstveno osiguranje i socijalno osiguranje | 0 | |

| Organizacije koje isplaćuju plaće članovima posade brodova navedenih u Ruskom međunarodnom registru brodova | sve vrste doprinosa | 0 |

Pravna osoba i samostalni poduzetnik sa statusom:

|

Mirovinski fond | 6 |

| socijalno osiguranje | 1,5 | |

| Obvezno zdravstveno osiguranje | 0,1 | |

| Ruske organizacije koje proizvode animacijske proizvode | Mirovinski fond | 8 |

| odbici socijalnog osiguranja od zarade građana Ruske Federacije | 2 | |

| doprinosi za socijalno osiguranje od dohotka osoba sa stranim državljanstvom | 1,8 | |

| obvezno zdravstveno osiguranje | 4 |

Dodatne stope

Za mirovinsko osiguranje čl. 428 Poreznog zakona Ruske Federacije dodjeljuje dodatnu tarifnu stopu. Pri obračunu ovih doprinosa ne postoji ograničenje visine oporezivog dohotka.

Za poslodavce koji nisu proveli posebnu ocjenu uvjeta rada na svojim radnim mjestima, stopa, ovisno o kategoriji osoblja i vrsti poslova koje obavlja, iznosi:

- 6% - za radnike na teškim poslovima (Popis br. 2 i "male" liste - klauzule 2-18, dio 1, članak 30. Zakona br. 400-FZ);

- 9% - za one koji rade u podzemnim uvjetima, "vrućim" trgovinama itd. (Popis br. 1 - klauzula 1, dio 1, članak 30. zakona od 28. prosinca 2013. br. 400-FZ).

Ako je provedena posebna procjena, iznos dodatne tarife ovisit će o dodijeljenom razredu opasnosti, a može varirati u rasponu od 0% (za razred optimalnih i dopuštenih uvjeta) do 8% (u odnosu na radna mjesta). s visokim stupnjem opasnosti):

- 8% - 4. stupanj opasnih uvjeta rada;

- 7% - štetna razina, podrazred 3.4;

- 6% - štetna razina, podrazred 3.3;

- 4% - štetna razina, podrazred 3.2;

- 2% - razina štetnosti, podrazred 3.1.;

- 0% - tarifa za razrede 1 i 2 optimalne i prihvatljive razine.

Premije osiguranja prema GPC ugovorima

Ako je s osobom sklopljen GPC ugovor, porezi i doprinosi za 2018. godinu moraju se obračunati i platiti prema sljedećem algoritmu:

- Porez na dohodak obustavlja porezni agent pod uvjetom da je izvođač radova fizička osoba (ne samostalni poduzetnik). U tom slučaju primatelj dohotka može pismenim zahtjevom poslodavcu ostvariti pravo na profesionalni odbitak u iznosu dokumentiranih troškova vezanih uz obavljanje poslova i usluga prema GPC ugovoru (čl. 221. Porezne Kodeks Ruske Federacije).

- Doprinosi za mirovinsko i zdravstveno osiguranje plaćaju se ako (1. stavak članka 420. Poreznog zakona Ruske Federacije):

- predmet ugovora je izvođenje radova ili pružanje usluga;

- sklopljen je autorski ugovor;

- ugovorom se prenose prava na djela književnog, glazbenog, umjetničkog smjera, odnosno na znanstveno djelo.

- Doprinosi za socijalno osiguranje prema GPC sporazumima se ne obračunavaju niti plaćaju osim ako to nije posebno navedeno u ugovoru.