npv グラフを構築します。 Excel での投資プロジェクトと計算例。 内部収益率 netindoh()

Excel で内部収益率 (内部収益率、IRR) を計算するには、IRR 関数を使用します。 この記事では、その機能、構文、例について検討します。

VSD 関数の機能と構文

投資プロジェクトを評価する方法の 1 つに内部収益率があります。 ExcelのVSD関数を使用すると自動計算が可能です。 一連のキャッシュ フローの内部収益率を求めます。 財務指標は数値で表現する必要があります。

ストリーム内の量は変動する可能性があります。 ただし、領収書は定期的に (毎月、四半期、または年ごと) 発行されます。 これは正しい計算の前提条件です。

内部収益率 (IRR、内部収益率) は、キャッシュ フローの現在価値がゼロになる投資プロジェクトの金利です。 このままでは、投資家は当初投資した資金を返してしまいます。 投資は、同じ期間に発生する支払い (金額に「-」記号が付いています) と収入 (「+」記号が付いています) で構成されます。

Excel の VSD 関数の引数:

- 意味。 資金の数値表現を含むセルの範囲。 これらの金額については、内部収益率を計算する必要があります。

- 予測。 おそらく結果に近い数字。 引数はオプションです。

IRR関数の秘密:

- 金額を含む範囲には、少なくとも 1 つの正の値と 1 つの負の値が含まれている必要があります。

- VSD 機能では、支払いまたは受け取りの順序が重要です。 つまり、キャッシュ フローは、その発生時刻に従ってテーブルに入力されなければなりません。

- テキストまたはブール値、空のセルは計算では無視されます。

- Excel は反復 (フィット) 法を使用して内部収益率を計算します。 数式は、Assumption 引数で指定された値から循環計算を実行します。 引数を省略した場合は、値0.1(10%)から。

Excel で IRR を計算すると、#NUM! エラーが発生する場合があります。 なぜ? 計算に反復法を使用すると、この関数は 0.00001% の精度で結果を求めます。 20 回試行しても結果が得られなかった場合、VSD はエラー値を返します。

関数で #NUM! エラーが表示された場合は、Guess 引数に別の値を使用して計算を繰り返します。

Excel の VSD 関数の例

基本的な例を使用して内部収益率の計算を考えてみましょう。 次の入力が利用可能です。

初期投資額は 7000 です。分析期間中に、さらに 2 つの投資 (5040 と 10) がありました。

「数式」タブに移動します。 「財務」カテゴリには、VSD 機能があります。 引数を入力します。

値 – 内部収益率を計算する必要があるキャッシュ フローの金額の範囲。 仮定は省略しましょう。

分析されたプロジェクトに必要な IRR (内部収益率) の値は 0.209040417 です。 この値を 10 進数でパーセンテージに変換すると、20.90% となります。

この例では、IRR の計算は年間フローに対して行われました。 数年間の月間フローの IRR を一度に見つける必要がある場合は、「仮定」引数を入力することをお勧めします。 プログラムは 20 回試行しても計算を処理できない可能性があります - #NUMBER! エラーが表示されます。

投資プロジェクトの有効性を示すもう 1 つの指標は、NPV (正味現在価値) です。 NPV と IRR は関連しています。IRR は、NPV = 0 (つまり、プロジェクトのコストが収益と等しい) となる割引率を決定します。

ExcelでNPVを計算するには、NPV関数を使用します。 グラフィカルな方法を使用して内部収益率を見つけるには、NPV の変化をプロットする必要があります。 これを行うには、NPV の計算式にさまざまな割引率の値を代入します。

得られたデータをもとにNPVの変化のグラフを構築します。

グラフと X 軸の交点 (プロジェクトの正味現在価値がゼロの場合) が、そのプロジェクトの IRR を示します。 グラフィカルな方法では、Excel で見られるものと同様の VSD 結果が示されました。

VSDインジケーターの使用方法:

プロジェクトの IRR 値が企業の資本コストよりも高い場合、この投資プロジェクトは承認される必要があります。

つまり、融資金利が内部収益率よりも低い場合、借入資金は利益をもたらします。 プロジェクトの実行中、資本額よりも高い割合の収入を受け取ることになるためです。

例に戻りましょう。 プロジェクトを立ち上げるために、年率 15% の銀行融資を受けたとします。 計算の結果、内部収益率は 20.9% でした。 そのようなプロジェクトでお金を稼ぐことができます。

投資プロジェクトの正味現在価値 (NPV) の概念を拡張し、定義と経済的意味を示し、実際の例を使用して Excel での NPV の計算を見て、この指標の修正 (MNPV) も検討してみましょう。

正味現在価値(NPVネット現在価値、正味現在価値、正味現在価値)– 投資プロジェクトへの投資の有効性を示します。つまり、投資プロジェクトの実施期間中のキャッシュ フローの額を現在の価値に換算したもの(割引額)です。

正味現在価値。 計算式

ここで: NPV – 投資プロジェクトの正味現在価値。

CFt (現金 流れ) – 期間 t におけるキャッシュフロー。

IC (投資する 資本) – 投資資本は、初期期間における投資家の費用を表します。

r – 割引率(バリアレート)。

NPV 基準に基づいて投資決定を行う

NPV 指標は、投資プロジェクトを評価するための最も一般的な基準の 1 つです。 表で、さまざまな NPV 値でどのような決定を下せるかを考えてみましょう。

Excel で将来のキャッシュ フロー (CF) を計算および予測する

キャッシュフローは、企業/企業が特定の時点で保有している現金の量を表します。 キャッシュフローは企業の財務力を反映します。 キャッシュフローを計算するには、キャッシュインフローから計算する必要があります (CI、現金 流入) 流出を取り除くという意味 (CO、現金 流出) の場合、計算式は次のようになります。

![]()

投資プロジェクトの将来キャッシュフローを把握することは非常に重要です。そこで、MS Excel を使用した予測方法の 1 つを検討してみましょう。 キャッシュ フローの統計的予測は、投資プロジェクトがすでに存在し、稼働している場合にのみ可能です。 つまり、その容量を増やしたり拡張したりするには資金が必要です。 プロジェクトがベンチャープロジェクトであり、生産量、売上、コストに関する統計データがない場合、将来の現金収入を評価するために専門家のアプローチが使用されることに注意してください。 専門家はこのプロジェクトをこの分野(業界)の類似プロジェクトと比較し、開発の可能性とキャッシュフローの可能性を評価します。

将来の受取額を予測する場合、(現金受取を形成する)さまざまな要因の影響とキャッシュ フロー自体との関係の性質を判断する必要があります。 広告費に応じてプロジェクトからの将来のキャッシュ フローを予測する簡単な例を見てみましょう。 これらの指標間に直接の関係がある場合は、Excel の線形回帰と「TREND」関数を使用して、コストに応じて現金の受け取り額を予測できます。 これを行うには、50 ルーブルの広告費について次の式を書きます。

キャッシュフロー(CF)。 B12=トレンド(B4:B11,C4:C11,C12)

将来のキャッシュフローの規模は4831ルーブルとなる。 広告費は50ルーブル。 実際には、将来の収益の規模の決定は、はるかに多数の要因の影響を受けるため、相関分析を使用して影響の程度とそれらの要因間の関係に応じて選択する必要があります。

投資プロジェクトの割引率 (r) の決定

割引率の計算は、投資プロジェクトの現在価値を計算する際の重要なタスクです。 割引率は、投資家が受け取ることができた代替利益を表します。 割引率を決定する最も一般的な目的の 1 つは、企業の価値を見積もることです。

割引率の推定には、CAPM モデル、WACC、ゴードン モデル、オルソン モデル、E/P 市場倍率モデル、自己資本利益率、ファーマ・フランス モデル、ロス モデル (ART)、専門家評価などの手法が使用されます。 。 割引率を見積もるための方法とその修正方法は数多くあります。 表で、計算に使用される利点と初期データを検討してみましょう。

| メソッド | 利点 | 計算用の初期データ |

| CAPMモデル | 市場リスクが割引率に与える影響を考慮する | |

| WACCモデル | 自己資本と借入資本の両方の使用効率を考慮する能力 | 普通株式の相場(MICEX取引所)、借入資本の金利 |

| ゴードンモデル | 配当利回りを考慮する | 普通株式の株価、配当金支払(MICEX取引所) |

| ロスモデル | 割引率を決定する業界、マクロ、ミクロの要因を考慮する | マクロ指標に関する統計 (Rosstat) |

| ファマとフランス人モデル | 市場リスクの割引率への影響、企業規模、業界の特性を考慮する | 普通株式の株価情報(MICEX取引所) |

| 市場倍率に基づく | あらゆる市場リスクを考慮する | 普通株式の株価情報(MICEX取引所) |

| 自己資本利益率に基づく | 自己資本の使用効率を考慮する | 貸借対照表 |

| 専門家の評価に基づく | ベンチャープロジェクトや形式化が難しいさまざまな要素を評価する能力 | 専門家の評価、評価、ポイントスケール |

割引率の変化は、正味現在価値の変化に非線形の影響を与えます。この関係は次の図に示されています。 したがって、投資プロジェクトを選択する際には、NPV 値を比較するだけでなく、異なるレートでの NPV の変化の性質も比較する必要があります。 さまざまなシナリオを分析することで、リスクの少ないプロジェクトを選択できます。

Excel を使用して正味現在価値 (NPV) を計算する

Excelを使って正味現在価値を計算してみましょう。 以下の図は、将来キャッシュ・フローの推移とその割引率を表に示したものです。 したがって、ベンチャー投資プロジェクトの割引率を決定する必要があります。 普通株式の発行がなく、配当金の支払もなく、自己資本利益率と負債資本利益率の見積りもないため、専門家の評価方法を使用します。 評価式は以下のようになります。

割引率=リスクフリーレート + リスク調整;

リスクフリー証券 (GKO、OFZ、これらの金利はロシア連邦中央銀行の Web サイト cbr.ru で確認できます) の利息に等しいリスクフリー金利を 5% とします。 そして、業界リスク、季節性が売上に与える影響のリスク、および人事リスクの調整。 以下の表は、これらの特定されたタイプのリスクを考慮した調整の見積もりを示しています。 これらのリスクは専門家によって特定されているため、専門家を選択する際には細心の注意を払う必要があります。

| リスクの種類 | リスク調整 |

| 季節性が売上に影響を及ぼすリスク | 5% |

| 業界リスク | 7% |

| 人的リスク | 3% |

| 15% | |

| リスクフリー金利 | 5% |

| 合計: | 20% |

その結果、投資プロジェクトに影響を与えるリスクの調整をすべて合計すると、割引率は = 5 + 15 = 20% となり、割引率を計算した後、キャッシュ フローを計算して割り引く必要があります。

正味現在価値NPVを計算するための2つのオプション

正味現在価値を計算するための最初のオプションは、次の手順で構成されます。

- 列「B」は初期投資コスト = 100,000 ルーブルを反映しています。

- 列「C」には、プロジェクトで将来予定されているすべての現金受け取りが反映されます。

- 列「D」には、将来の現金支出がすべて記録されます。

- キャッシュ フロー CF (列「E」)。 E7= C7-D7;

- 割引キャッシュフローの計算。 F7=E7/(1+$C$3)^A7

- 現在価値 (NPV) から初期投資コスト (IC) を引いた値を計算します。 F16 =SUM(F7:F15)-B6

正味現在価値を計算するための 2 番目のオプションは、Excel の組み込み NPV (正味現在価値) 財務関数を使用することです。 プロジェクトの正味現在価値から初期投資コストを差し引いた計算。 F17=NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

以下の図は、正味現在価値の計算結果を示しています。 ご覧のとおり、計算の最終結果は同じです。

正味現在価値の修正 MNPV (修正正味現在価値)

古典的な正味現在価値の計算式に加えて、金融業者や投資家は実際にその修正版を使用することがあります。

MNPV – 正味現在価値の修正。

CF t – 期間 t におけるキャッシュ フロー。

I t – 期間 t における現金流出額。

r – 割引率(バリアレート)。

d – 資本の再投資から得られる可能性のある収入を示す再投資のレベル、金利。

n – 分析期間の数。

ご覧のとおり、単純な計算式との主な違いは、資本の再投資による収益性を考慮できるかどうかです。 この基準を使用した投資プロジェクトの評価は次の形式になります。

正味現在価値評価法のメリットとデメリット

NPV インジケーターと MNPV インジケーターの利点を比較してみましょう。 これらのインジケーターを使用する利点は次のとおりです。

- プロジェクトの投資魅力を選択および評価するための明確な境界線。

- 式(割引率)で追加のプロジェクトリスクを考慮する可能性。

- 割引率を使用して、時間の経過に伴うお金の価値の変化を反映します。

正味現在価値のデメリットには次のようなものがあります。

- 多くのリスクを伴う複雑な投資プロジェクトを評価するのが難しい。

- 将来のキャッシュフローを正確に予測することが困難。

- 無形要素が将来の収益性に影響を与えることはない(無形固定資産)。

まとめ

多くの欠点があるにもかかわらず、正味現在価値指標は、プロジェクトの投資魅力を評価し、類似企業や競合他社と比較する際の鍵となります。 NPV の推定に加えて、より明確な状況を把握するには、IRR や DPI などの投資比率を計算する必要があります。

ガルツェフ・ドミトリー・アレクサンドロヴィッチ

「正味現在価値」という用語は通常、支払いフローの合計割引価値の価値を指し、その価値はリアルタイムで(今日の時点で)与えられます。

略称、NPV。 専門文献では、この量の別の名前がよく使用されます。

例えば:

- NPV (正味現在価値)。 この名前は、問題のフローが最初に割り引かれ、その後で合計されるという事実によって説明されます。

- NPV (正味現在価値)。 割引により、すべての財務フローが実際の(今日の)お金の価値になります。

国際呼称 – NPV。

NPV指標の経済的意味

この指標をより深く考察すると、これは、分析された投資プロジェクトのすべての現金の出入りを考慮して、そのような分析の時間に換算して得られた結果の値であると言えます。

得られた価値は、投資家に、投資時に何が期待できるかのアイデアを与えます(プロジェクト開発の初期段階で発生する初期費用の返済と、その実施中の定期的な流出を考慮に入れます)。

すべてのキャッシュ フローはリスクと時間価値を考慮して計算されるため、投資プロジェクトの NPV 価値は、プロジェクトによる付加価値、または投資家の総利益として特徴付けることができます。

あらゆるビジネスの主な目的は利益を上げることです。

リスクの高いプロジェクトに投資しないようにするために、投資家は可能な投資オプションの事前評価を行います。 さらに、そのようなすべての提案は、予備検討の段階で、リスクのない投資(銀行預金)の収益性と比較して評価されます。

正味現在価値を計算するアルゴリズムを理解するには、利用可能なすべてのキャッシュ フローを割り引く方法論に基づいていることを考慮する必要があります。 そのため、特定のプロジェクトへの投資の決定は、次の枠組み内でプロジェクトの NPV を予備計算した後に行われます。

- 会計期間中に予想されるすべての資本の流入および流出が評価されます。

- その値が決定されます(投資家にとって、この値は割引率と見なされます)。

- 前述のレートを考慮すると、すべての受信および送信フローが割引されます。

- 結果がまとめられています。 得られた結果がプロジェクトの現在価値となります。

結果として得られる数値は次の値になります。

NPV = 0。これは、最小限の利益で投資資金を回収できる可能性があることを投資家に知らせます。

NPV< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV > 0。投資は利益をもたらすはずです。

基本的な計算式:

使用される記号:

- N は、評価対象のプロジェクトが計算される期間 (月、四半期、年) の数です。

- t は、正味現在価値が考慮される期間です。

- i は、評価対象の投資オプションの計算された割引率です。

- CF t – 指定された期間の予想キャッシュ フロー (純)。

NPV の計算方法の例 (便宜上、結果を表と図にまとめています)。

開始投資が等しい 2 つのプロジェクトの比較分析が実行されます。 500万ルーブルとしましょう。 どちらのオプションも、利用可能なキャッシュ フローの不確実性のリスクがほぼ等しいという特徴があります。 計算を簡単にするために、資金調達コストも同じで 11.5% であると仮定します。

フォームに記入することにより、当社のプライバシー ポリシーに同意し、ニュースレターの配信に同意したことになります。

主な違いは、資金の流入と流出のダイナミクスにあります。

上記の計算式を使用すると、次の割引フローが得られます。

プロジェクトの NPV で得られた結果は次のように解釈されます。

- 投資家に 2 つの独立したプロジェクトが提案された場合、両方を受け入れる必要があります。

- これらが相互に排他的である場合、プロジェクト「A」には最高の NPV があるため、否定できない利点があります。

NPVを計算する際の割引率の値

正味現在価値を研究するときは、必ず割引率という指標に真剣に注意を払う必要があります。 投資の機会費用と呼ばれることもよくあります。 計算式で使用される指標は、投資家が実施中のプロジェクトと同等のリスクに対して許容できると考える最低リターンを示します。

投資家は、さまざまな資金源(自己資金または借り入れ)から調達した資金で活動できます。

1. 最初のケースでは、設定された割引率は、検討中の投資プロジェクトの許容可能なリスクの個人的な評価です。

その評価にはいくつかのアプローチがあります。 最も単純なものは次のとおりです。

- 特定のリスクの可能性を考慮して調整されたリスクフリー金利を選択します。

そのため、通常は、プロジェクトが実施されている州の有価証券の利回りと、同業界の企業の社債の収益率が考慮されます。

- 必要かつ最低限十分な(潜在的な投資家の観点から)収益性(ROE指標)。

この場合、投資決定を行う人は、考えられるオプションの 1 つに従って割引率を決定します。

- 特定の銀行に預けられる資金がプロジェクトに投資されます。 したがって、機会費用は利用可能な銀行金利を下回ってはなりません。

- 事業から回収され、一時的に利用できる資金がプロジェクトに投資されます。 必要が生じた場合、プロジェクトから全額を速やかに引き出すことは不可能です。 ローンが必要となります。 したがって、市場貸出金利が現在の資金コストとして選択されます。

- 本業の平均利益率はY%です。 したがって、投資プロジェクトから少なくとも受け取る必要があります。

2. 借入資金を使用する場合、利率はさまざまな資金源から集められた資金コストの微分として計算されます。

原則として、このような場合に投資家が設定する金利は、借入資金コストの同様の指標を超えます。

これには、時間の経過に伴う資金価値の変化が考慮されるだけでなく、キャッシュ フローとその量の不確実性に関連する潜在的なリスクも導入されます。

これが、割引率が後続投資のために誘致される資本の加重平均コスト (WACC) であるとみなされる主な理由です。

特定の投資プロジェクトに投資された資金に必要な収益率として考慮されるのはこの指標です。 予想されるリスクが高いほど、率も高くなります。

このパラメータを決定するための計算方法は、グラフによる計算方法ほど明確ではありません。 特に、2 つ以上のプロジェクトの魅力を比較する必要がある場合に最適です。

たとえば、プロジェクト「A」と「B」を比較すると (グラフを参照)、次の結論が導き出されます。

割合が 7% を超えると、プロジェクト A の NPV 値がプロジェクト B の NPV 値よりも高くなります (これは、算術比較中の選択に誤りがある可能性を警告します)。

さらに、赤い曲線グラフで示されている投資プロジェクト「B」は、割引率の変化により、より大きな変化の可能性があります (これは、同じ期間に流入する資金の量が異なることで説明できます)。

割引率の値は時間の経過とともに大幅に減少するという事実を考慮する必要があり、一定の時間制限が課せられます。 これらは 10 年以内に計算できます。

グラフを分析すると、割引率の変化により NPV 指標の値が変化する (NPV 指標は非線形に変化する) と結論付けることができます。

したがって、よりバランスのとれた評価を行うには、さまざまな投資プロジェクトの値を比較するだけでなく、さまざまな割合での後者の変化を考慮する必要もあります。

Excel で計算する場合、デフォルトでは割引率は 10% とみなされます。

Excelを使用したNPVの計算

このプログラムは、「NPV」関数を使用して検討中の値を決定する機能を提供します。

動作アルゴリズムは非常にシンプルです。

- 「H6」(出力セル)を選択します。

- 開いたウィンドウで fx (ボタン) を押すと、最初にカテゴリ – 「金融」、次に機能 – 「NPV」が選択されます。

- 「ベット」フィールドに移動し、セル「C1」を選択します。

- 次に、使用されるデータの範囲 (この場合は C6:G6) が「値 1」と呼ばれる特別なフィールドに入力されます。 2 番目のフィールド「値 2」は空白のままにする必要があります。 この後、「OK」(ボタン)を押してください。

検討中のオプションではプロジェクトの初期(開始)投資が考慮されていないため、再度「H6」と入力する必要があり、数式バーにセル「B6」を追加する必要があります。

NPV計算方法の長所と短所

利点の中には、いわゆる割引キャッシュ フロー手法の使用が挙げられます。 これにより、投資プロジェクトの実施の一環として追加的に生み出される価値の量などのパラメータを適切に評価することが可能になります。

しかし、多くの重大な欠点があるため、強制的に考慮する必要があります。

これらには次のものが含まれます。

- 割引率の継続的な変化に対する感度が高い。

- キャッシュフローは無視され、プロジェクトの定められた期限の後に受け取りが始まります。

3,000 人を超える購読者に加わってください。 月に 1 回、当社の Web サイト、LinkedIn、Facebook ページで公開されている最良の資料のダイジェストを電子メールで送信します。

IRR、IRR、IRR、または内部収益率は、投資の収益性と借入資金の最大可能金利を決定できる投資分析の指標です。 複数のプロジェクトを比較し、最適な投資オプションを選択するのに役立ちます。 NPV を通じて計算されるため、4 つの方法のうち、Excel スプレッドシート エディターの IRR 関数を使用した自動化された方法を使用するのが最も便利です。

事業計画を実行するために信用リソースを獲得できる最適なレートを決定するにはどうすればよいでしょうか? 投資プロジェクトの魅力を事前に判断するにはどうすればよいでしょうか? これらの目的のために、内部収益率指標を理解することは価値があります。

内部利益率(内部収益率) は、NPV (正味現在価値) 値がゼロになる割引率です。

参照! IRR は 2 つの方法で表示できます。

- 一方で、これは投資プロジェクトの収益性を特徴付ける指標であり、値が高いほどプロジェクトからの利益が大きくなります。

- 一方、プロジェクトのために調達できる資本の最大コストであり、使用すると損益分岐点になります。

IRR は、事業計画を作成し、投資オプションを検討するときに計算する必要があります。

大事なポイント!借入資金を投資に使用する予定の場合、その金利が内部収益率を超えてはなりません。 そうしないと、プロジェクトは採算が合わなくなります。

文献では、IRR には別の名前があります。内部収益率 (略語 - IRR)、内部収益率、内部収益率などです。

IRRの計算式

IRR は NPV がゼロの状況での割引率を表すため、正味現在価値を決定する場合と同じ計算式が指標の計算に使用されます。

指定された式には次の指標が含まれています。

- CF - 期間 t の総キャッシュ フロー。

- t - 期間のシリアル番号。

- i - キャッシュフロー割引率(削減率)。

- ICは初期投資額です。

NPV がゼロであることがわかっている場合は、内部収益率をべき乗根から抽出する必要がある複雑な方程式が作成されます。 したがって、IRR を手動で正確に計算することはできません。

計算には金融電卓を使用できます。 ただし、この場合でも計算は面倒になります。

以前は、内部収益率を計算するためにグラフィカルな方法が使用されていました。NPV はプロジェクトごとに計算され、線形グラフが構築されました。 グラフの横軸(X 軸)との交点で IRR 値が求められました。 ただし、この方法は不正確であり、デモンストレーションを目的としています。

参照!金融数学では、対数計算を使用して NPV と IRR の関係を特定できる選択方法が使用されます。 この方法も同様に複雑であり、対数を操作する能力が必要です。

この点に関して、IRR を計算する最も簡単、便利、正確な方法は、Excel スプレッドシート エディターの IRR 財務関数を使用することです。

IRRの計算例

Excel スプレッドシート エディターを使用して IRR を正しく計算するにはどうすればよいですか? アルゴリズムを理解するには、同額の初期投資(150万ルーブル)を必要とする2つの投資プロジェクトを検討する価値があります。 - しかし、異なるキャッシュフローによって特徴付けられます。

| プロジェクトNo.1 | プロジェクトNo.2 |

|

|---|---|---|

| キャッシュフロー(CF) |

||

一見しただけでは判断するのが困難です。

- どちらが投資家にとって有益なのか。

- 何パーセントで負債による資金調達を誘致するか。

これらの質問に答えるには、情報を Excel スプレッドシート エディターに転送し、次の手順を実行する必要があります。

- カーソルを空きセルに置きます。

- 財務関数 IRR (内部収益率) を選択します。

- 「値」フィールドには、初期投資から最後の現金受け取りまでのデータの配列を示します。

この例では、IRR 関数を 2 回使用する必要があります。これにより、各プロジェクトの IRR を計算できます。

結論!計算の結果、プロジェクト No. 1 は 17% の収益性が約束されているため、より収益性が高いと思われます。 さらに、この場合の借入資金の選択の範囲はより広く、17%以下の金利で融資を受けることができます(比較のために、プロジェクトNo.2の場合は最大13%)。

IRR の計算式の使用方法を学ぶには、ダウンロードする価値があります。

Excel ツールを使用して値を決定することをお勧めします。

- この値が VSD 関数の「仮定」フィールドで指定されている場合、計算誤差は 0.00001% になる可能性があります (標準バージョンでは誤差は 0.1%)。

- この関数は、キャッシュ フローを時系列 (年、月など) で表示する最も便利な形式に適用できます。

- キャッシュフローはプラスにもマイナスにもなり得ます。

大事なポイント!プロジェクトのキャッシュ フローのうち、少なくとも 1 つはプラスでなければなりません。そうでない場合、システムは計算エラーを報告します。

IRR値と割引率

内部収益率は、投資分析のもう 1 つの重要な指標である割引率に関連しています。

参照!割引率は、投資家が投資資本から得る必要のある金利です。 これは、時間とリスクの要素を考慮したお金の価値を反映し、投資家に次のことを示します。

- 最低限の収益性。

- インフレ率;

- 投資リスクレベル。

内部収益率は借入資金をプロジェクトに集めるためのコストを示し、割引率 (r) はプロジェクトの収益率を示すため、投資分析の一環としてよく比較されます。

内部収益率の適用

IRR を使用する主な目的は、初期投資や業界の規模に関係なく、プロジェクトの魅力度に応じてプロジェクトをランク付けすることです。 収益率インジケーターを使用するための他のオプションもあります。

- 設計ソリューションの収益性を評価する。

- 投資方向の安定性を決定する。

- 引き付けられたリソースの可能な最大コストを特定する。

大事なポイント!専門家は、再投資と収益を絶対値で考慮できないことや、キャッシュフローがどのように正確に評価されるかに依存していることなど、この指標の欠点に注意を払っています。

この記事では、キャッシュフローの割引、Excelでの計算式と分析の計算式について詳しくお伝えします。

キャッシュフローの割引。 意味

キャッシュフローの割引 (英語 割引キャッシュフロー、DCF、割引価格) は、将来の (予想される) 現金支払いの現時点までの価値の減少です。 キャッシュ フローの割引は、お金の価値が逓減するという重要な経済法則に基づいています。 つまり、お金は時間の経過とともに現在と比べて価値が下がるため、現時点を評価の出発点として、将来の現金の受け取り(損益)をすべて現時点に持ってくる必要があります。 これらの目的のために、割引係数が使用されます。

割引率の計算方法は?

割引係数割引係数と支払いストリームを乗算して、将来の収益を現在価値に換算するために使用されます。 割引率の計算式は次のとおりです。

ここで: r – 割引率、i – 期間の数。

|

★ |

キャッシュフローの割引。 計算式

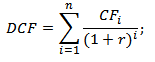

DCF ( 割引キャッシュフロー)– 割引キャッシュフロー。

CF ( 現金流れ) – 期間 I のキャッシュフロー。

r – 割引率(収益率)。

n は、キャッシュ フローが表示される期間の数です。

キャッシュ フローの割引計算式における重要な要素は割引率です。 割引率は、特定の投資プロジェクトに投資する際に投資家が期待すべき収益率を示します。 割引率には、評価の対象に応じた多くの要素が使用されます。これには、インフレ要素、リスクのない資産の収益率、リスクに対する追加収益率、借り換え率、加重平均資本コスト、銀行預金の金利、等

キャッシュフローを割り引いた収益率(r)の計算

投資分析における割引率(収益率)の見積もりには、実にさまざまな方法や方法があります。 収益率を計算するためのいくつかの方法の長所と短所をより詳細に検討してみましょう。 この分析を以下の表に示します。

|

割引率の見積り方法 |

利点 |

欠陥 |

| CAPM モデル | 市場リスクを考慮する能力 | 1 つの要因は、株式市場における普通株式の存在の必要性です。 |

| ゴードンモデル | 簡単な計算 | 普通株式と継続的な配当金の支払いの必要性 |

| 加重平均資本コスト (WACC) モデル | 自己資本と負債資本の両方の収益率を考慮する | 自己資本利益率の見積もりが難しい |

| モデル ROA、ROE、ROCE、ROACE | プロジェクトの資本利益率を考慮する能力 | 追加のマクロおよびミクロのリスク要因を考慮していない |

| E/P方式 | プロジェクトの市場リスクを考慮して | 株式市場での相場の入手可能性 |

| リスクプレミアムの見積り方法 | 割引率の評価における追加のリスク基準の使用 | リスクプレミアム評価の主観性 |

| 専門家の意見に基づく評価方法 | 形式化が不十分なプロジェクトのリスク要因を考慮する能力 | 専門家の評価の主観 |

割引率の計算方法について詳しくは、「」の記事をご覧ください。

|

★ (シャープ、ソルティーノ、トレイナー、カルマー、モディグランカ ベータ、VaR の計算) + コースの動きを予測する |

Excelでの割引キャッシュフローの計算例

割引キャッシュ フローを計算するには、選択した期間 (この場合は年間隔) で、予想されるすべてのプラスおよびマイナスの現金支払い (CI - 現金流入、CO – 現金流出)。 評価実務では、キャッシュ フローとして次の支払いが行われます。

- 営業純利益;

- 運営費、土地税、施設の再建を除いた純キャッシュフロー。

- 課税所得。

国内実務では原則として 3 ~ 5 年、海外実務では 5 ~ 10 年の評価期間が用いられます。 入力されたデータはさらなる計算の基礎となります。 下図はExcelに初期データを入力する例です。

次の段階では、各期間のキャッシュ フローが計算されます (列 D)。 キャッシュ フローを評価する重要なタスクの 1 つは、割引率を計算することです。この場合、割引率は 25% です。 そして、それは次の式に従って得られました。

割引率= リスクフリーレート + リスクプレミアム

ロシア連邦中央銀行の主要金利がリスクフリー金利として採用されました。 ロシア連邦中央銀行の主要金利は現在15%で、リスク(生産、技術、革新など)のプレミアムは専門家によって10%のレベルで計算されました。 キーレートはリスクのない資産の収益率を反映し、リスクプレミアムはプロジェクトの既存のリスクに対する追加収益率を示します。

リスクフリーレートの計算について詳しくは、次の記事をご覧ください。

その後、受け取ったキャッシュ フローを初期期間に戻す、つまり割引係数を掛ける必要があります。 その結果、すべての割引キャッシュ フローの合計により、投資対象の割引価値が得られます。 計算式は次のようになります。

キャッシュフロー (CF)= B6-C6

割引キャッシュフロー (DCF)= D6/(1+$C$3)^A6

総割引キャッシュフロー (DCF)= SUM(E6:E14)

計算の結果、150,981 ルーブルに等しいすべてのキャッシュ フロー (DCF) の割引価値を受け取りました。 このキャッシュ フローはプラスの値を示しており、さらなる分析の可能性を示しています。 投資分析を行う際には、さまざまな代替プロジェクトの割引キャッシュフローの最終値を比較する必要があります。これにより、価値創造の魅力と効率の程度に応じてそれらをランク付けすることができます。

割引キャッシュフローを利用した投資分析手法

計算式における割引キャッシュフロー (DCF) は、正味現在価値 (NPV) と非常によく似ていることに注意してください。 主な違いは、NPV 計算式に初期投資コストが含まれていることです。

割引キャッシュ フロー (DCF) は、投資プロジェクトの有効性を評価するための多くの方法で使用されます。 これらの方法はキャッシュ フローの割引を使用するため、動的と呼ばれます。

- 投資プロジェクトを評価するための動的な方法

- 正味現在価値 (NPVネット現在価値)

- 内部収益率 ( IRR、内部収益率)

- 収益性指数 (PI、収益性指数)

- 年間年金相当額 (NUS、ネットユニフォームシリーズ))

- 正味収益率 ( NRR、正味収益率)

- 純将来価値 ( NFV、ネット未来価値)

- 割引された回収期間 (DPP割引済み返済期間)

投資プロジェクトの効果を計算する方法について詳しくは、「」の記事をご覧ください。

キャッシュ フローを割引するだけでなく、現金支払いの再投資をさらに考慮した、より複雑な方法もあります。

- 修正純収益率 ( MNPV、修正正味収益率)

- 修正収益率 ( MIRR、修正内部収益率)

- 修正正味現在価値 ( MNPV、修正済み現在価値)

|

★ (シャープ、ソルティーノ、トレイナー、カルマー、モディグランカ ベータ、VaR の計算) + コースの動きを予測する |

キャッシュフローを割引くDCF指標のメリットとデメリット

+) 割引率の使用は、将来の支払いを現在の価値まで削減し、プロジェクトの投資魅力を評価する際に考えられるリスク要因を考慮に入れることができるため、この方法の疑いのない利点です。

-) デメリットとしては、投資プロジェクトの将来のキャッシュフローを予測することが難しいことが挙げられます。 また、外部環境の変化を割引率に反映することは困難です。

まとめ

キャッシュ フローの割引は、プロジェクトの投資の魅力を評価するための多くの係数を計算するための基礎となります。 Excel で割引キャッシュ フローを計算するアルゴリズムとその既存の利点と欠点を例を使用して分析しました。 イワン・ジダノフも一緒でした、ご清聴ありがとうございました。