Izgradite npv grafikon. Investicijski projekt u Excelu s primjerima za izračune. Interna stopa povrata netindoh()

Za izračun interne stope povrata (interna stopa povrata, IRR) u Excelu koristite funkciju IRR. U članku ćemo razmotriti njegove značajke, sintaksu i primjere.

Značajke i sintaksa funkcije VSD

Jedna od metoda za ocjenu investicijskih projekata je interna stopa povrata. Izračun se može napraviti automatski pomoću funkcije VSD u Excelu. Pronalazi internu stopu povrata za niz novčanih tokova. Financijski pokazatelji moraju biti prikazani u brojčanim vrijednostima.

Iznosi unutar tokova mogu varirati. Ali primici su redoviti (svaki mjesec, kvartal ili godina). Ovo je preduvjet za točan izračun.

Interna stopa povrata (IRR, interna stopa povrata) je kamatna stopa investicijskog projekta pri kojoj je sadašnja vrijednost novčanih tokova jednaka nuli. Pri tom tečaju investitor će vratiti početno uložena sredstva. Ulaganja se sastoje od uplata (iznosi s predznakom “-”) i prihoda (sa predznakom “+”), koji se događaju u jednakim vremenskim razdobljima.

Argumenti funkcije VSD u Excelu:

- Značenja. Raspon ćelija koje sadrže numeričke izraze sredstava. Za ove iznose morate izračunati internu stopu povrata.

- Pretpostavka. Brojka koja je navodno blizu rezultata. Argument nije obavezan.

Tajne IRR funkcije:

- Raspon koji sadrži novčane iznose mora sadržavati najmanje jednu pozitivnu i jednu negativnu vrijednost.

- Za VSD funkciju bitan je redoslijed plaćanja odnosno primitaka. Odnosno, novčane tokove potrebno je unijeti u tablicu prema vremenu nastanka.

- Tekst ili Booleove vrijednosti, prazne ćelije zanemaruju se u izračunu.

- Excel koristi metodu iteracije (fit) za izračun interne stope povrata. Formula izvodi cikličke izračune iz vrijednosti navedene u argumentu pretpostavke. Ako je argument izostavljen, od vrijednosti 0,1 (10%).

Prilikom izračuna IRR-a u Excelu može se pojaviti pogreška #NUM!. Zašto? Koristeći metodu ponavljanja u izračunu, funkcija pronalazi rezultat s točnošću od 0,00001%. Ako nakon 20 pokušaja ne uspije dobiti rezultat, VSD će vratiti vrijednost pogreške.

Kada funkcija pokaže pogrešku #NUM!, ponovite izračun s drugom vrijednošću argumenta Guess.

Primjeri funkcije VSD u Excelu

Razmotrimo izračun interne stope povrata koristeći elementarni primjer. Dostupni su sljedeći ulazi:

Iznos početnog ulaganja je 7000. Tijekom analiziranog razdoblja bila su još dva ulaganja – 5040 i 10.

Idite na karticu "Formule". U kategoriji “Financije” nalazimo funkciju VSD. Ispunite argumente.

Vrijednosti – raspon s iznosima novčanih tokova za koje je potrebno izračunati internu stopu povrata. Izostavimo pretpostavku.

Tražena IRR (interna stopa povrata) analiziranog projekta je vrijednost 0,209040417. Ako decimalni izraz vrijednosti pretvorimo u postotke, dobivamo stopu od 20,90%.

U našem primjeru, IRR izračun napravljen je za godišnje tokove. Ako trebate pronaći IRR za mjesečne tokove za nekoliko godina odjednom, bolje je unijeti argument "Pretpostavka". Program se možda neće nositi s izračunom u 20 pokušaja - pojavit će se pogreška #BROJ!.

Drugi pokazatelj učinkovitosti investicijskog projekta je NPV (neto sadašnja vrijednost). NPV i IRR su povezani: IRR određuje diskontnu stopu pri kojoj je NPV = 0 (to jest, troškovi projekta jednaki su prihodima).

Za izračun NPV-a u Excelu koristi se funkcija NPV. Da biste pronašli internu stopu povrata koristeći grafičku metodu, trebate nacrtati promjenu u NPV. Da bismo to učinili, zamijenit ćemo različite vrijednosti diskontnih stopa u formulu za izračun NPV.

Na temelju dobivenih podataka konstruirat ćemo grafikon promjena NPV-a.

Sjecište grafikona s X-osi (kada je neto sadašnja vrijednost projekta nula) daje IRR za taj projekt. Grafička metoda pokazala je VSD rezultat sličan onome pronađenom u Excelu.

Kako koristiti VSD indikator:

Ako je IRR vrijednost projekta veća od troška kapitala za poduzeće, tada se ovaj investicijski projekt mora prihvatiti.

To jest, ako je stopa kredita niža od interne stope povrata, tada će posuđena sredstva donijeti profit. Budući da ćemo tijekom provedbe projekta dobiti veći postotak prihoda od iznosa kapitala.

Vratimo se našem primjeru. Recimo da je za pokretanje projekta uzet bankovni kredit uz 15% godišnje. Izračun je pokazao da je interna stopa povrata 20,9%. Na takvom projektu možete zaraditi.

Proširimo koncept neto sadašnje vrijednosti (NPV) investicijskog projekta, dajmo definiciju i ekonomsko značenje, na stvarnom primjeru pogledajmo izračun NPV u Excelu, a također razmotrimo modifikaciju ovog pokazatelja (MNPV).

Neto sadašnja vrijednost(NPVNetoPredstavitiVrijednost, neto sadašnja vrijednost, neto sadašnja vrijednost)– pokazuje učinkovitost ulaganja u investicijski projekt: iznos novčanog toka tijekom razdoblja njegove provedbe i smanjen na trenutnu vrijednost (diskontiranje).

Neto sadašnja vrijednost. Formula za izračun

gdje je: NPV – neto sadašnja vrijednost investicijskog projekta;

CFt (Unovčiti Teći) – novčani tok u vremenskom razdoblju t;

IC (Investirati Glavni) – investicijski kapital predstavlja troškove investitora u početnom vremenskom razdoblju;

r – diskontna stopa (barijerna stopa).

Donošenje investicijskih odluka na temelju kriterija NPV

Pokazatelj NPV jedan je od najčešćih kriterija za ocjenu investicijskih projekata. Razmotrimo u tablici koje se odluke mogu donijeti pri različitim vrijednostima NPV-a.

Izračunajte i predvidite budući novčani tok (CF) u Excelu

Novčani tijek predstavlja količinu gotovine koju tvrtka/poduzeće ima u određenom trenutku. Novčani tijek odražava financijsku snagu poduzeća. Za izračun novčanog toka potrebno je iz priljeva novca (CI,Unovčiti Priljevi) znači oduzeti odljev (CO,Unovčiti Odljevi) , formula za izračun će izgledati ovako:

![]()

Određivanje budućeg novčanog tijeka investicijskog projekta vrlo je važno, stoga razmotrimo jednu od metoda predviđanja pomoću MS Excela. Statističko predviđanje novčanih tokova moguće je samo ako investicijski projekt već postoji i radi. Odnosno, potrebna su sredstva za povećanje kapaciteta ili povećanje. Želio bih napomenuti da ako je projekt venture projekt i nema statističke podatke o obujmu proizvodnje, prodaji, troškovima, tada se za procjenu budućih novčanih prihoda koristi stručni pristup. Stručnjaci uspoređuju ovaj projekt s analozima u ovom području (industriji) i procjenjuju potencijal za mogući razvoj i moguće novčane tokove.

Prilikom predviđanja obujma budućih primitaka potrebno je utvrditi prirodu odnosa između utjecaja različitih čimbenika (formiranje novčanih primitaka) i samog novčanog tijeka. Pogledajmo jednostavan primjer predviđanja budućih novčanih tokova od projekta ovisno o troškovima oglašavanja. Ako postoji izravan odnos između ovih pokazatelja, tada možete predvidjeti koliki će novčani primici biti ovisno o troškovima pomoću linearne regresije u Excelu i funkcije "TREND". Da bismo to učinili, pišemo sljedeću formulu za troškove oglašavanja od 50 rubalja.

Novčani tok (CF). B12=TREND(B4:B11,C4:C11,C12)

Veličina budućeg novčanog toka bit će 4831 rublja. s troškovima oglašavanja od 50 rubalja. U stvarnosti, na određivanje veličine budućih prihoda utječe znatno veći broj čimbenika, koje treba odabrati prema stupnju utjecaja i njihovom međusobnom odnosu korištenjem korelacijske analize.

Određivanje diskontne stope (r) za investicijski projekt

Izračun diskontne stope važan je zadatak u izračunu trenutne vrijednosti investicijskog projekta. Diskontna stopa predstavlja alternativni povrat koji je investitor mogao dobiti. Jedna od najčešćih svrha određivanja diskontne stope je procjena vrijednosti poduzeća.

Za procjenu diskontne stope koriste se metode kao što su CAPM model, WACC, Gordon model, Olsonov model, E/P market multiples model, povrat na kapital, Fama i French model, Rossov model (ART), ekspertna procjena itd. . Postoje mnoge metode i njihove modifikacije za procjenu diskontne stope. Razmotrimo u tablici prednosti i početne podatke koji se koriste za izračun.

| Metode | Prednosti | Početni podaci za izračun |

| CAPM model | Uzimajući u obzir utjecaj tržišnog rizika na diskontnu stopu | |

| WACC model | Sposobnost uzimanja u obzir učinkovitosti korištenja vlastitog i posuđenog kapitala | Kotacije redovnih dionica (MICEX burza), kamatne stope na posuđeni kapital |

| Gordon model | Obračunavanje prinosa od dividende | Kotacije običnih dionica, isplate dividende (MICEX burza) |

| Ross model | Uzimajući u obzir industriju, makro i mikro faktore koji određuju diskontnu stopu | Statistika o makro pokazateljima (Rosstat) |

| Fama i francuski model | Uzimajući u obzir utjecaj na diskontnu stopu tržišnih rizika, veličine poduzeća i njegovih industrijskih specifičnosti | Kotacije redovnih dionica (MICEX burza) |

| Na temelju višestrukih tržišta | Računovodstvo za sve tržišne rizike | Kotacije redovnih dionica (MICEX burza) |

| Na temelju povrata na kapital | Računovodstvo učinkovitosti korištenja temeljnog kapitala | Bilanca stanja |

| Na temelju stručne procjene | Sposobnost evaluacije venture projekata i raznih faktora koje je teško formalizirati | Stručne ocjene, ocjene i bodovne ljestvice |

Promjena diskontne stope ima nelinearni učinak na promjenu neto sadašnje vrijednosti; ovaj odnos je prikazan na slici ispod. Stoga je pri odabiru investicijskog projekta potrebno ne samo usporediti vrijednosti NPV-a, već i prirodu promjene NPV-a pri različitim stopama. Analiza različitih scenarija omogućuje odabir manje rizičnog projekta.

Izračunajte neto sadašnju vrijednost (NPV) koristeći Excel

Izračunajmo neto sadašnju vrijednost koristeći Excel. Donja slika prikazuje tablicu promjena budućih novčanih tokova i njihovo diskontiranje. Dakle, moramo odrediti diskontnu stopu za projekt rizičnog ulaganja. Budući da nema izdanja redovnih dionica, nema isplate dividende, niti procjenu povrata na vlasnički i dužnički kapital, koristit ćemo se metodom ekspertnih procjena. Formula za ocjenjivanje bit će sljedeća:

Popust=Bezrizična stopa + usklađenje rizika;

Uzmimo bezrizičnu stopu jednaku kamati na nerizične vrijednosne papire (GKO, OFZ, te se kamatne stope mogu vidjeti na web stranici Središnje banke Ruske Federacije, cbr.ru) jednaku 5%. I prilagodbe za industrijski rizik, rizik utjecaja sezonalnosti na prodaju i rizik osoblja. Tablica u nastavku prikazuje procjene prilagodbi uzimajući u obzir ove identificirane vrste rizika. Te su rizike identificirali stručnjaci, pa pri odabiru stručnjaka morate obratiti veliku pozornost.

| Vrste rizika | Prilagodba rizika |

| Rizik od sezonskog utjecaja na prodaju | 5% |

| Rizik industrije | 7% |

| Kadrovski rizik | 3% |

| 15% | |

| Bezrizična kamatna stopa | 5% |

| Ukupno: | 20% |

Kao rezultat toga, zbrajanjem svih prilagodbi za rizik koji utječe na investicijski projekt, diskontna stopa će biti = 5 + 15 = 20%.Nakon izračuna diskontne stope potrebno je izračunati novčane tokove i diskontirati ih.

Dvije opcije za izračun neto sadašnje vrijednosti NPV

Prva opcija za izračun neto sadašnje vrijednosti sastoji se od sljedećih koraka:

- Stupac "B" odražava početne investicijske troškove = 100.000 rubalja;

- Stupac “C” odražava sve buduće planirane novčane primitke za projekt;

- U stupac "D" bilježe se svi budući novčani izdaci;

- Novčani tijek CF (stupac “E”). E7= C7-D7;

- Izračun diskontiranog novčanog toka. F7=E7/(1+$C$3)^A7

- Izračunajte sadašnju vrijednost (NPV) minus početni trošak ulaganja (IC). F16 =SUM(F7:F15)-B6

Druga opcija za izračun neto sadašnje vrijednosti je korištenje Excelove ugrađene financijske funkcije NPV (neto sadašnja vrijednost). Izračun neto sadašnje vrijednosti projekta minus početni troškovi ulaganja. F17=NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Donja slika prikazuje rezultirajuće izračune neto sadašnje vrijednosti. Kao što vidimo, konačni rezultat izračuna je isti.

Modifikacija neto sadašnje vrijednosti MNPV (modificirana neto sadašnja vrijednost)

Uz klasičnu formulu neto sadašnje vrijednosti, financijeri/investitori u praksi ponekad koriste i njezinu modifikaciju:

MNPV – modifikacija neto sadašnje vrijednosti;

CF t – novčani tok u vremenskom razdoblju t;

I t – odljev novca u vremenskom razdoblju t;

r – diskontna stopa (barijerna stopa);

d – razina reinvestiranja, kamatna stopa koja pokazuje mogući prihod od reinvestiranja kapitala;

n – broj perioda analize.

Kao što vidimo, glavna razlika u odnosu na jednostavnu formulu je mogućnost uzimanja u obzir profitabilnosti od reinvestiranja kapitala. Ocjena investicijskog projekta prema ovom kriteriju ima sljedeći oblik:

Prednosti i nedostaci metode vrednovanja neto sadašnje vrijednosti

Usporedimo prednosti pokazatelja NPV i MNPV. Prednosti korištenja ovih pokazatelja uključuju:

- Jasne granice za odabir i procjenu investicijske atraktivnosti projekta;

- Mogućnost uzimanja u obzir dodatnih rizika projekta u formuli (diskontna stopa);

- Korištenje diskontne stope za odraz promjena u vrijednosti novca tijekom vremena.

Nedostaci neto sadašnje vrijednosti uključuju sljedeće:

- Poteškoće u procjeni složenih investicijskih projekata koji uključuju mnoge rizike;

- Poteškoće u točnom predviđanju budućih novčanih tokova;

- Nema utjecaja nematerijalnih čimbenika na buduću profitabilnost (nematerijalna imovina).

Sažetak

Unatoč nizu nedostataka, pokazatelj neto sadašnje vrijednosti ključan je u procjeni investicijske atraktivnosti projekta, uspoređujući ga s analogima i konkurentima. Osim procjene NPV-a, za jasniju sliku potrebno je izračunati omjere ulaganja kao što su IRR i DPI.

Galcev Dmitrij Aleksandrovič

Izraz “neto sadašnja vrijednost” obično označava vrijednost ukupnih diskontiranih vrijednosti tokova plaćanja, čija je vrijednost dana u stvarnom vremenu (od danas).

Kratka kratica, NPV. U stručnoj literaturi često se koriste i drugi nazivi za ovu veličinu.

Na primjer:

- NPV (neto sadašnja vrijednost). Taj se naziv objašnjava činjenicom da se ti tokovi prvo diskontiraju, a tek onda zbrajaju;

- NPV (neto sadašnja vrijednost). Diskontiranje sve financijske tokove dovodi do stvarne (današnje) vrijednosti novca.

Međunarodna oznaka – NPV.

Ekonomsko značenje pokazatelja NPV

Promotrimo li pokazatelj dublje, možemo ustvrditi da je to rezultirajuća vrijednost dobivena uzimanjem u obzir svih izlaznih i ulaznih novčanih primitaka analiziranog investicijskog projekta, svedenih na vrijeme takve analize.

Dobivena vrijednost daje investitoru ideju o tome što može očekivati prilikom ulaganja (uzimajući u obzir otplatu početnih troškova nastalih u početnoj fazi razvoja projekta i periodične odljeve tijekom njegove provedbe).

Zbog činjenice da se svi novčani tokovi izračunavaju uzimajući u obzir rizike i vremensku vrijednost, NPV vrijednost investicijskog projekta može se okarakterizirati kao dodana vrijednost projekta ili kao ukupna dobit investitora.

Glavni cilj svakog poslovanja je ostvarivanje dobiti.

Kako ne bi ulagao u rizične projekte, investitor provodi preliminarnu procjenu mogućih opcija ulaganja. Štoviše, svi takvi prijedlozi u fazi njihove preliminarne studije ocjenjuju se u usporedbi s isplativošću ulaganja bez rizika (bankovni depozit).

Za razumijevanje algoritma za izračun neto sadašnje vrijednosti treba uzeti u obzir da se on temelji na metodologiji diskontiranja svih raspoloživih novčanih tokova. Stoga se odluka o ulaganju u određeni projekt donosi nakon preliminarnog izračuna NPV projekta, u okviru kojega:

- procjenjuju se svi očekivani priljevi i odljevi kapitala za obračunsko razdoblje;

- utvrđuje se njegova vrijednost (za investitora se ta vrijednost smatra diskontnom stopom);

- uzimajući u obzir navedenu stopu, diskontiraju se svi dolazni i odlazni tokovi;

- rezultati su sažeti. Dobiveni rezultat je vrijednost sadašnje vrijednosti projekta.

Rezultirajući broj može imati sljedeće vrijednosti.

NPV = 0. Ovo informira investitora da ima vjerojatnost povrata uloženih sredstava uz minimalnu dobit.

NPV< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV > 0. Investicija treba donijeti dobit.

Osnovna formula za izračun:

Korišteni simboli:

- N je broj razdoblja (mjeseci, tromjesečja, godine) za koje se računa projekt koji se ocjenjuje;

- t je vremensko razdoblje za koje se razmatra neto sadašnja vrijednost;

- i je izračunata diskontna stopa za opciju ulaganja koja se procjenjuje;

- CF t – očekivani novčani tok (neto) za određeno vremensko razdoblje.

Primjer kako se izračunava NPV (radi praktičnosti, sažimamo rezultate u tablicama i dijagramima).

Provedena je usporedna analiza dva projekta s jednakim početnim ulaganjima. Neka bude 5 milijuna rubalja. Obje opcije karakteriziraju približno jednaki rizici neizvjesnosti raspoloživih novčanih tokova. Radi jednostavnosti izračuna, pretpostavljamo da je trošak prikupljanja sredstava također isti i jednak 11,5%.

Ispunjavanjem obrasca slažete se s našom politikom privatnosti i pristajete na primanje newslettera

Glavna razlika je u dinamici priljeva i odljeva sredstava.

Korištenjem gore navedene formule za izračun dobivamo sljedeće diskontirane tokove

Dobivene rezultate NPV projekta treba tumačiti na sljedeći način:

- ako se investitoru ponude dva neovisna projekta, oba treba prihvatiti;

- ako se međusobno isključuju, tada je projekt “A” u neosporivoj prednosti, budući da ima najbolju NPV.

Vrijednost diskontne stope pri izračunu NPV

Pri proučavanju neto sadašnje vrijednosti svakako treba ozbiljno obratiti pažnju na pokazatelj - diskontnu stopu. Često se drugačije naziva oportunitetni trošak ulaganja. Pokazatelj koji se koristi u formuli za izračun označava minimalni povrat koji investitor smatra prihvatljivim za rizike usporedive s onima projekta koji se provodi.

Investitor može poslovati sredstvima prikupljenim iz različitih izvora (vlastitih ili posuđenih).

1. U prvom slučaju, diskontna stopa je osobna procjena prihvatljivih rizika investicijskog projekta koji se razmatra.

Njegova procjena može imati nekoliko pristupa. Najjednostavniji su:

- Odabir nerizične stope, prilagođene uzimajući u obzir vjerojatnost specifičnih rizika.

Kao takvi, obično se uzimaju u obzir prinosi na vrijednosne papire države u kojoj se projekt provodi i stopa povrata na korporativne obveznice tvrtki u industriji.

- Potrebna i minimalno dovoljna (sa stajališta potencijalnog investitora) profitabilnost (ROE pokazatelj).

U tom slučaju osoba koja donosi investicijsku odluku određuje diskontnu stopu prema jednoj od mogućih opcija:

- sredstva raspoloživa na depozitu u određenoj banci ulažu se u projekt. Stoga oportunitetni trošak ne bi trebao biti manji od raspoložive bankovne stope;

- Sredstva povučena iz poslovanja i privremeno raspoloživa ulažu se u projekt. Ukoliko se za njima ukaže potreba, nemoguće je brzo povlačenje cjelokupnog iznosa iz projekta. Bit će potreban zajam. Stoga je tržišna kreditna stopa odabrana kao trenutni trošak sredstava;

- Prosječna profitabilnost glavnog poslovanja je Y%. Sukladno tome, od investicijskog projekta ne morate dobiti ništa manje.

2. Kada radite s posuđenim sredstvima, stopa će se izračunati kao derivat troška sredstava privučenih iz različitih izvora.

U pravilu, stopa koju postavlja investitor u takvim slučajevima premašuje sličan pokazatelj troška posuđenih sredstava.

Time se ne uzimaju u obzir samo promjene u vrijednosti sredstava tijekom vremena, već se uvode i mogući rizici povezani s neizvjesnošću novčanih tokova i njihovih količina.

To je glavni razlog zašto se diskontna stopa smatra ponderiranim prosječnim troškom kapitala privučenog za naknadno ulaganje (WACC).

Upravo se ovaj pokazatelj smatra potrebnom stopom povrata na sredstva uložena u određeni investicijski projekt. Što su veći očekivani rizici, to je veća stopa.

Metode izračuna za određivanje ovog parametra manje su jasne od grafičkih. Pogotovo kada je potrebno usporediti atraktivnost dva ili više projekata.

Na primjer, uspoređujući projekte "A" i "B" (vidi grafikon) mogu se izvući sljedeći zaključci:

Kada stopa prelazi 7%, NPV vrijednost projekta A veća je od one B (što upozorava na moguću pogrešku u izboru tijekom aritmetičke usporedbe).

Osim toga, investicijski projekt “B”, označen na grafikonu crvene krivulje, podložan je značajnijim promjenama zbog promjene diskontne stope (to se može objasniti različitim iznosima pristiglih sredstava u istom vremenskom razdoblju).

Potrebno je uzeti u obzir činjenicu značajnog pada vrijednosti diskontnih stopa tijekom vremena, što nameće određena vremenska ograničenja. Mogu se izračunati za najviše 10 godina.

Analiza grafova omogućuje nam da zaključimo da promjenjiva diskontna stopa dovodi do promjena u vrijednosti pokazatelja NPV (a potonji se mijenja nelinearno).

Stoga je za uravnoteženiju procjenu potrebno ne samo usporediti vrijednosti za različite investicijske projekte, već i uzeti u obzir promjene u potonjem različitim stopama.

Prema zadanim postavkama, prilikom izračuna u Excelu, diskontna stopa je 10%.

Izračun NPV koristeći Excel

Program pruža mogućnost određivanja vrijednosti koja se razmatra pomoću funkcije "NPV".

Algoritam rada je prilično jednostavan.

- odaberite “H6” (izlazna ćelija);

- nakon pritiska na fx (gumb) u prozoru koji se otvori odabire se najprije kategorija – “Financijski”, a zatim funkcija – “NPV”;

- odlaskom na polje "Oklada", odaberite ćeliju "C1";

- tada se raspon korištenih podataka (u ovom slučaju to je C6:G6) unosi u posebno polje pod nazivom “Vrijednost 1”. Drugo polje treba ostaviti prazno "Vrijednost 2". Nakon toga pritisnite “OK” (gumb).

Budući da opcija koja se razmatra ne uzima u obzir početna (početna) ulaganja u projekt, ponovno morate unijeti "H6", gdje trebate dodati dodatnu ćeliju "B6" na traku formule.

Za i protiv metode izračuna NPV

Među prednostima je korištenje tzv. tehnike diskontiranog novčanog toka. To daje mogućnost adekvatne procjene takvog parametra kao što je iznos dodatno stvorene vrijednosti u sklopu provedbe investicijskog projekta.

No, niz ozbiljnih nedostataka zahtijeva njihovo obvezno razmatranje.

To uključuje sljedeće:

- visoka osjetljivost na stalne promjene diskontnih stopa;

- ignoriranje novčanih tokova, čiji primitak počinje nakon utvrđenog roka za projekt.

Pridružite se preko 3 tisuće naših pretplatnika. Jednom mjesečno na vaš e-mail slat ćemo sažetak najboljih materijala objavljenih na našoj web stranici, LinkedIn i Facebook stranicama.

IRR, IRR, IRR ili interna stopa povrata pokazatelj je analize ulaganja koji vam omogućuje određivanje isplativosti ulaganja i maksimalne moguće stope na posuđena sredstva. Pomaže vam usporediti nekoliko projekata i odabrati najprikladniju opciju ulaganja. Budući da se izračunava kroz NPV, od 4 metode najprikladnije je koristiti onu automatiziranu - kroz IRR funkciju uređivača proračunskih tablica programa Excel.

Kako odrediti optimalnu stopu po kojoj možete privući kreditna sredstva za provedbu poslovnog plana? Kako unaprijed odrediti atraktivnost investicijskog projekta? U tu svrhu vrijedi se upoznati s pokazateljem interne stope povrata.

IRR(Interna stopa povrata) je diskontna stopa pri kojoj je NPV (Net Present Value) vrijednost nula.

Referenca! IRR se može promatrati na dva načina:

- s jedne strane, ovo je pokazatelj koji karakterizira isplativost investicijskog projekta - što je veći, to će biti veća dobit od projekta;

- s druge strane, maksimalni trošak kapitala koji se može prikupiti za projekt i koji će, kada se iskoristi, biti ravnopravan.

IRR treba izračunati prilikom izrade poslovnih planova i razmatranja mogućnosti ulaganja.

Važna točka! Ako planirate koristiti posuđena sredstva za ulaganje, tada kamatna stopa na njih ne smije premašiti internu stopu povrata. Inače će projekt biti neprofitabilan.

U literaturi postoje i drugi nazivi za IRR: interna stopa povrata (skraćenica - IRR), interna stopa povrata, interna stopa povrata itd.

Formula za izračun IRR-a

Budući da IRR predstavlja diskontnu stopu u situaciji kada je NPV nula, za izračun pokazatelja koristi se ista formula kao i za određivanje neto sadašnje vrijednosti.

Dana formula sadrži sljedeće pokazatelje:

- CF - ukupni novčani tok za razdoblje t;

- t - redni broj razdoblja;

- i - diskontna stopa novčanog toka (stopa smanjenja);

- IC je iznos početnog ulaganja.

Ako je poznato da je NPV jednak nuli, tada se stvara složena jednadžba u kojoj se interna stopa povrata mora izvući iz korijena s potencijom. Stoga se IRR ne može točno izračunati ručno.

Za izračun možete koristiti financijski kalkulator. Međutim, čak iu ovom slučaju izračuni će biti glomazni.

Prethodno se za izračun interne stope povrata koristila grafička metoda: za svaki projekt izračunata je NPV i izgrađeni su njihovi linearni grafikoni. U točkama sjecišta grafova s osi apscisa (X os) određena je IRR vrijednost. Međutim, ova je metoda netočna i služi u demonstracijske svrhe.

Referenca! U financijskoj matematici koristi se metoda odabira koja omogućuje, korištenjem logaritamskih izračuna, identificiranje odnosa između NPV i IRR. Ova metoda nije ništa manje komplicirana i zahtijeva sposobnost rada s logaritmima.

U tom smislu, najjednostavniji, najpraktičniji i najtočniji način za izračun IRR-a je korištenje financijske funkcije IRR-a uređivača proračunskih tablica programa Excel

Primjeri izračuna IRR

Kako pravilno izračunati IRR pomoću uređivača proračunskih tablica programa Excel? Da biste razumjeli algoritam, vrijedi razmotriti dva investicijska projekta koji zahtijevaju isti iznos početnog ulaganja - 1,5 milijuna rubalja. - ali ih karakteriziraju različiti novčani tokovi.

| Projekt br. 1 | Projekt br. 2 |

|

|---|---|---|

| Novčani tok (CF) |

||

Na prvi pogled teško je odrediti:

- koji je koristan za investitora;

- u kojem postotku privući dužničko financiranje.

Kako biste odgovorili na ova pitanja, trebate prenijeti podatke u Excel editor proračunskih tablica, a zatim izvršiti sljedeće korake:

- postavite kursor u slobodnu ćeliju;

- odaberite financijsku funkciju IRR (interna stopa povrata);

- u polju “Vrijednosti” označite niz podataka od početnog ulaganja do zadnjeg primitka u gotovini.

U primjeru, funkcija IRR mora se koristiti dvaput - na taj način možete izračunati IRR za svaki projekt.

Zaključak! Računica je pokazala da se Projekt br. 1 čini isplativijim, budući da obećava isplativost od 17%. Osim toga, raspon izbora posuđenih sredstava u ovom slučaju je širi: krediti se mogu privući po stopi ne većoj od 17% (za usporedbu, za Projekt br. 2 - do 13%).

Kako biste naučili koristiti formulu za izračun IRR-a, vrijedi je preuzeti.

Preporučljivo je koristiti Excel alate za određivanje vrijednosti:

- pogreška izračuna može biti 0,00001% ako je ta vrijednost navedena u polju "Pretpostavka" funkcije VSD (u standardnoj verziji pogreška je 0,1%);

- funkcija je primjenjiva na najprikladniji oblik prikaza novčanih tokova - kronološki (po godini, mjesecu itd.);

- novčani tokovi mogu biti pozitivni ili negativni.

Važna točka! Među novčanim tokovima za projekt, barem jedan mora biti pozitivan, inače će sustav prijaviti pogrešku u izračunu.

IRR vrijednost i diskontna stopa

Interna stopa povrata povezana je s još jednim važnim pokazateljem investicijske analize – diskontnom stopom.

Referenca! Diskontna stopa je kamatna stopa koju investitor treba zaraditi na svoj uloženi kapital. Odražava vrijednost novca, uzimajući u obzir faktor vremena i rizika, i demonstrira investitoru:

- minimalna razina profitabilnosti;

- stopa inflacije;

- razina rizika ulaganja.

Budući da interna stopa povrata pokazuje trošak po kojem se posuđena sredstva mogu privući u projekt, a diskontna stopa (r) pokazuje stopu povrata za projekt, često se uspoređuju kao dio investicijske analize.

Primjena interne stope povrata

Glavna svrha korištenja IRR-a je rangiranje projekata prema stupnju atraktivnosti, bez obzira na veličinu početnog ulaganja i industriju. Postoje i druge opcije za korištenje pokazatelja stope povrata:

- procjena isplativosti dizajnerskih rješenja;

- utvrđivanje stabilnosti smjerova ulaganja;

- utvrđivanje najvećeg mogućeg troška privučenih resursa.

Važna točka! Stručnjaci skreću pozornost na takve nedostatke pokazatelja kao što je nemogućnost uzimanja u obzir ponovnih ulaganja i prihoda u apsolutnim vrijednostima, te ovisnost o tome koliko se ispravno procjenjuju novčani tokovi.

U ovom članku ćemo vam detaljno reći o diskontiranju novčanih tokova, formuli za izračun i analizu u Excelu.

Diskontiranje novčanih tokova. Definicija

Diskontiranje novčanog toka (Engleski Diskontirani novčani tok, DCF, snižena vrijednost) je smanjenje vrijednosti budućih (očekivanih) gotovinskih plaćanja na trenutnu točku u vremenu. Diskontiranje novčanih tokova temelji se na važnom ekonomskom zakonu smanjenja vrijednosti novca. Drugim riječima, s vremenom novac gubi svoju vrijednost u odnosu na trenutnu, pa je potrebno uzeti trenutni trenutak procjene kao polazište i sve buduće novčane primitke (dobitke/gubitke) dovesti u sadašnje vrijeme. U te svrhe koristi se diskontni faktor.

Kako izračunati diskontnu stopu?

Eskontni koeficijent koristi se za smanjenje buduće zarade na sadašnju vrijednost množenjem faktora popusta i tokova plaćanja. Formula za izračun faktora popusta je prikazana u nastavku:

gdje je: r – diskontna stopa, i – broj vremenskog razdoblja.

|

★ |

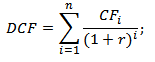

Diskontiranje novčanih tokova. Formula za izračun

DCF ( diskontirani novčani tok)– diskontirani novčani tok;

CF ( UnovčitiTeći) – novčani tok u vremenskom razdoblju I;

r – diskontna stopa (stopa povrata);

n je broj vremenskih razdoblja za koje se pojavljuju novčani tokovi.

Ključni element u formuli diskontiranja novčanog toka je diskontna stopa. Diskontna stopa pokazuje kakvu stopu povrata investitor treba očekivati pri ulaganju u određeni investicijski projekt. Diskontna stopa koristi mnoge čimbenike koji ovise o objektu procjene, a može uključivati: komponentu inflacije, povrat na nerizična sredstva, dodatnu stopu povrata na rizik, stopu refinanciranja, ponderirani prosječni trošak kapitala, kamate na bankovne depozite, itd.

Izračun stope povrata (r) za diskontiranje novčanih tokova

Postoji dosta različitih načina i metoda za procjenu diskontne stope (stope povrata) u investicijskoj analizi. Razmotrimo detaljnije prednosti i nedostatke nekih metoda za izračun stope povrata. Ova analiza prikazana je u tablici u nastavku.

|

Metode procjene diskontnih stopa |

Prednosti |

Mane |

| CAPM modeli | Sposobnost uzimanja u obzir tržišnog rizika | Jedan faktor, potreba za prisustvom redovnih dionica na burzi |

| Gordon model | Jednostavan izračun | Potreba za običnim dionicama i stalnim isplatama dividende |

| Model ponderirane prosječne cijene kapitala (WACC). | Računovodstvo za stopu povrata i vlasničkog i dužničkog kapitala | Poteškoće u procjeni povrata na kapital |

| Model ROA, ROE, ROCE, ROACE | Sposobnost uzimanja u obzir povrata kapitala projekta | Ne uzimajući u obzir dodatne makro i mikro čimbenike rizika |

| E/P metoda | Uzimajući u obzir tržišni rizik projekta | Dostupnost kotacija na burzi |

| Metoda procjene premija rizika | Korištenje dodatnih kriterija rizika u procjeni diskontne stope | Subjektivnost procjene premije rizika |

| Metoda ocjenjivanja na temelju mišljenja stručnjaka | Sposobnost uzimanja u obzir loše formaliziranih čimbenika rizika projekta | Subjektivnost stručne ocjene |

Više o pristupima izračuna diskontne stope možete saznati u članku "".

|

★ (izračun Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR) + predviđanje kretanja kursa |

Primjer izračuna diskontiranog novčanog toka u Excelu

Za izračun diskontiranih novčanih tokova potrebno je za odabrano vremensko razdoblje (u našem slučaju godišnje intervale) detaljno opisati sva očekivana pozitivna i negativna novčana plaćanja (CI - UnovčitiDotok, CO – UnovčitiOdljev). Sljedeća plaćanja uzimaju se za novčane tokove u praksi vrednovanja:

- Neto poslovni prihod;

- Neto novčani tijek bez operativnih troškova, poreza na zemljište i rekonstrukcije objekta;

- Oporezivi prihod.

U domaćoj praksi u pravilu se koristi razdoblje od 3-5 godina, au stranoj praksi razdoblje procjene je 5-10 godina. Uneseni podaci temelj su za daljnje izračune. Na slici ispod prikazan je primjer unosa početnih podataka u Excel.

U sljedećoj fazi izračunava se novčani tok za svako od vremenskih razdoblja (stupac D). Jedan od ključnih zadataka procjene novčanih tokova je izračun diskontne stope, u našem slučaju ona iznosi 25%. A dobiven je prema sljedećoj formuli:

Popust= Stopa bez rizika + Premija za rizik

Kao bezrizična stopa uzeta je ključna stopa Središnje banke Ruske Federacije. Ključna stopa Središnje banke Ruske Federacije trenutno iznosi 15%, a premiju za rizike (proizvodni, tehnološki, inovativni itd.) stručnjaci su izračunali na razini od 10%. Ključna stopa odražava povrat na nerizično sredstvo, a premija rizika pokazuje dodatnu stopu povrata na postojeće rizike projekta.

Više o izračunu nerizične stope možete saznati u sljedećem članku: “”

Potom je potrebno primljene novčane tokove dovesti u početno razdoblje, odnosno pomnožiti ih s diskontnim faktorom. Kao rezultat toga, zbroj svih diskontiranih novčanih tokova dat će diskontiranu vrijednost investicijskog objekta. Formule za izračun bit će sljedeće:

Protok novca (CF)= B6-C6

Diskontirani novčani tok (DCF)= D6/(1+$C$3)^A6

Ukupni diskontirani novčani tok (DCF)= SUM(E6:E14)

Kao rezultat izračuna dobili smo diskontiranu vrijednost svih novčanih tokova (DCF) koja iznosi 150 981 RUB. Ovaj novčani tok ima pozitivnu vrijednost, što ukazuje na mogućnost daljnje analize. Prilikom provođenja investicijske analize potrebno je usporediti konačne vrijednosti diskontiranog novčanog toka za različite alternativne projekte, što će omogućiti njihovo rangiranje prema stupnju atraktivnosti i učinkovitosti u stvaranju vrijednosti.

Metode analize ulaganja korištenjem diskontiranih novčanih tokova

Treba napomenuti da je diskontirani novčani tok (DCF) u svojoj formuli za izračun vrlo sličan neto sadašnjoj vrijednosti (NPV). Glavna razlika je uključivanje početnih troškova ulaganja u formulu NPV.

Diskontirani novčani tok (DCF) koristi se u mnogim metodama za procjenu učinkovitosti investicijskih projekata. Budući da ove metode koriste diskontiranje novčanih tokova, nazivaju se dinamičkim.

- Dinamičke metode za ocjenu investicijskih projekata

- Neto sadašnja vrijednost (NPVNetoPredstavitiVrijednost)

- Interna stopa povrata ( IRR, interna stopa povrata)

- Indeks profitabilnosti (PI, indeks profitabilnosti)

- Ekvivalent godišnjeg anuiteta (NUS, serija Net Uniform)

- Neto stopa povrata ( NRR, Neto stopa povrata)

- Neto buduća vrijednost ( NFV,NetoBudućnostVrijednost)

- Sniženi rok povrata (DPPSniženoRazdoblje povrata)

Više o metodama izračuna učinkovitosti investicijskih projekata možete saznati u članku "".

Uz samo diskontiranje novčanih tokova, postoje složenije metode koje dodatno uzimaju u obzir ponovno ulaganje gotovinskih plaćanja.

- Modificirana neto stopa povrata ( MNPV, modificirana neto stopa povrata)

- Modificirana stopa povrata ( MIRR, Modificirana interna stopa povrata)

- Modificirana neto sadašnja vrijednost ( MNPV,IzmijenjenoPredstavitiVrijednost)

|

★ (izračun Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR) + predviđanje kretanja kursa |

Prednosti i nedostaci DCF indikatora za diskontiranje novčanih tokova

+) Korištenje diskontne stope je nedvojbena prednost ove metode, jer vam omogućuje smanjenje budućih plaćanja na trenutnu vrijednost i uzimanje u obzir mogućih čimbenika rizika pri procjeni investicijske atraktivnosti projekta.

-) Nedostaci uključuju poteškoće u predviđanju budućih novčanih tokova za investicijski projekt. Osim toga, teško je u diskontnoj stopi reflektirati promjene u vanjskom okruženju.

Sažetak

Diskontiranje novčanih tokova osnova je za izračun mnogih koeficijenata za ocjenu investicijske atraktivnosti projekta. Na primjeru smo analizirali algoritam za izračun diskontiranih novčanih tokova u Excelu, njihove postojeće prednosti i nedostatke. Ivan Zhdanov je bio s vama, hvala na pažnji.