Налоги по страховым взносам в году. Размеры страховых взносов. Страховой взнос на ОПС

ЕСН или единый социальный налог - так раньше называли страховые отчисления работодателей за сотрудников. В 2010 году ЕСН отменили, но термин остался: многие бухгалтеры по привычке продолжают называть страховые взносы «социальным налогом». Что такое ЕСН и в каком виде он существует теперь, разберемся в статье.

До 2010 года ЕСН регулировался главой 24 НК РФ. Затем этот раздел закона, равно как и сам налог, упразднили, а администрирование страховых платежей передали в ПФР, ФСС и ФОМС.

В 2017 году платежи на обязательное страхование, кроме взносов на травматизм, снова передали под юрисдикцию Федеральной налоговой службе.

Так как же правильно называется ЕСН в 2018 году? Просто «Страховые взносы». Они регулируются главой 34 Налогового кодекса РФ.

Кто платит страховые взносы (ЕСН) в 2018 году

Все, кто использует наемный труд. Это организации и индивидуальные предприниматели, которые нанимают сотрудников по трудовым договорам. Все они обязаны отчислять взносы на четыре вида обязательного страхования:

- пенсионное;

- медицинское;

- социальное;

- от несчастных случаев на производстве.

Если работника наняли по гражданско-правовому договору для выполнения каких-то работ или услуг, взносы нужно отчислять только на пенсионное и медицинское страхование. Остальные налоги - по договоренности сторон. Если возникают сомнения, правильно ли оформлены страховые взносы и какие именно отчисления нужно платить за конкретного сотрудника, посоветуйте со специалистами. Это поможет предотвратить штрафы и проблемы с налоговой в будущем. Если в штате компании нет компетентного бухгалтера, советуем обратиться к профессионалам сервиса .

Все отчисления работодатель делает за свой счет. Перекладывать налоговое бремя на работника, даже если он согласен - противозаконно.

Подробнее о том, как индивидуальные предприниматели платят страховые взносы за себя, читайте в статье

Ставки страховых взносов (ЕСН) в 2018 году, таблица

В этой таблице приведены стандартные ставки для 2018 года:

|

Вид страхования |

Ставка |

Нормативный документ |

|

Обязательное пенсионное страхование* |

п.1 ст. 426 НК РФ |

|

|

Обязательное медицинское страхование |

п.3 ст. 426 НК РФ |

|

|

Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством** |

п.2 ст. 426 НК РФ |

|

|

Страхование от несчастных случаев на производстве и профзаболеваний |

от 0,2% до 8,5% |

ст.1 Федерального закона от 22.12.2005 N 179-ФЗ |

* Если годовой доход сотрудника достигает предельной величины 1 021 000 руб. ставка до конца года снижается до 10%.

** Если годовой доход сотрудника достигает предельной величины 815 000 рублей, платежи на социальное страхование не начисляют.

Сроки уплаты страховых взносов (ЕСН) в 2018 году

Срок един для всех видов страхования - до 15 числа месяца, следующего за месяцем начисления дохода. Если 15 число приходится на выходной, срок сдвигается на ближайший после него рабочий день.

Пониженные тарифы страховых взносов

Подробная информация о том, кто имеет право на пониженные ставки в 2018 году и при каких условиях можно применять льготу, содержится в статье 427 Налогового кодекса РФ.

Приведем самые распространенные категории льготников:

- Предприниматели и организации на УСН, которые занимаются видами деятельности, перечисленными в п.п.5 п.1 ст. 427 НК РФ.

- Предприниматели на патентной системе в отношении выплат работникам, занятых в деятельности, которая указана в патенте (кроме аренды, розничной торговли и общественного питания).

- Организации и предприниматели на ЕНВД, которые ведут аптечную (фармацевтическую) деятельность.

Для всех перечисленных выше работодателей в 2018 году действует тариф по пенсионному страхованию 20%, а по социальному и медицинскому - 0%.

К сожалению, в 2019 году эта льгота для них действовать уже не будет - период действия пониженных тарифов не продлили.

Минфин РФ в своем письме от 01.08.2018 г. № 03-15-06/54260 также сообщил, что продление льгот для субъектов малого предпринимательства, занятых в производственной и социальных сферах, в бюджете не предусмотрено.

Для остальных льготников, указанных в статье 427 НК РФ льготы продолжат действовать, но с небольшими изменениями.

Грядущие изменения по страховым взносам

Кроме отмены льгот, в 2019 году работодателей ждут следующие изменения:

Изменится предельная величина для отчислений на пенсионное страхование до 1 150 000 рублей, для платежей на социальное страхование – до 865 000 рублей.

Тариф 22% для пенсионного страхования станет постоянным. До этого общий тариф был 26%, а ставка 22% должна была действовать только в 2017-2020 годах.

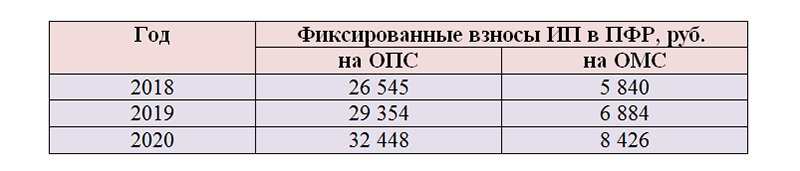

Вырастут и фиксированные взносы предпринимателей за себя.

В 2019 году ИП должны будут заплатить за себя:

29 354 руб. на обязательное пенсионное страхование;

6 884 руб. на обязательное медицинское страхование.

В части 1%-ного платежа с доходов свыше 300 тысяч рублей ничего не меняется.

Предельная величина платежа ИП на ОПС в 2019 году составит 234 832 руб. (8 × 29 354 руб.).

Помимо этого, в 2019 году ИП, которые хотят добровольно платить за себя взносы по страхованию на случай временной нетрудоспособности и в связи с материнством, должны будут заплатить в бюджет ФСС России 3925,44 руб.

Размеры страховых взносов и льготы все время меняются и отследить нововведения порой очень сложно. Путаница налоговых ставках может привести к штрафам. Разобраться в тонкостях страховых взносов и вовремя уплатить все налоги не сложно, если заручиться поддержкой профессионалов. Сотрудники сервиса помогут разобраться в налоговых реформах и возьмут на себя общение с налоговой. Попробуйте - это очень удобно!

Как сэкономить на страховых взносах

Законных способов немного, но они есть.

Например, можно заключить с потенциальным работником не трудовой, а ученический договор. Стипендии по ученическому договору не облагаются страховыми взносами.

В статье 422 перечислены выплаты, которые не облагаются страховыми взносами. Часть зарплаты сотрудника можно заменить этими выплатами. Так, налогом не облагается материальная помощь до 4 тысяч рублей в год, материальная помощь при рождении и усыновлении ребенка в пределах 50 тысяч рублей на одного ребенка, суточные в любом размере и компенсация командировочных расходов, и т.д.

Если прибегаете к услугам физлиц по договорам гражданско-правового характера, вы кроме НДФЛ должны платить с вознаграждения по этому договору 22% пенсионных отчислений и 5,1% медицинских. Поищите человека, который оказывает такие же услуги, но оформлен как индивидуальный предприниматель. Заключите с ним договор как с ИП, и тогда налоги и взносы он будет платить за себя сам.

Рассмотрим порядок расчета и оплаты страховых взносов в 2018 году. Смотрите расчет предельной облагаемой базы по отдельным видам страхования на 2018 год на основании НК РФ.

С 1 января 2018 года вырастут страховые взносы. В статье найдете таблицу ставок по страховым взносам, новые лимиты базы и сроки уплаты страховых взносов в 2018 году.

Страховые взносы в 2018 году: ставки таблица

Размер страховых взносов на 2018 год не изменится. Общий тариф страховых взносов на 2018 год составляет 30 процентов. Плательщики производят отчисления по страховым взносам в пределах установленной максимальной величины облагаемой базы по прежним ставкам:

- 22% – взносы на обязательное пенсионное страхование (ОПС).

- 5.1% – взносы на обязательное медицинское страхование (ОМС).

- 2.9% – взносы на обязательное социальное страхование (ОСС).

Такие тарифы надо применять до тех пор, пока доходы работника нарастающим итогом с начала года не превысят предельную базу. А с суммы превышения взносы необходимо рассчитать по следующим тарифам:

- 10% – пенсионные взносы,

- 5,1% – медицинские взносы,

- 0% – взносы на случай болезни и материнства.

На заметку

Общая ставка 30% для страховых взносов будет действовать по 2020 год включительно (Закон от 27.11.2017 № 361-ФЗ).

Тариф по взносу на травматизм устанавливается индивидуально для каждой организации. Его ставка определяется присвоенным организации классом профессионального риска. Для первого размер взносов составляет 0.2%, для последнего, тридцать второго – 8.5%. Если организация в течение трех лет работает без травматизма и других нарушений в области охраны труда, она может получить скидку до 40% тарифа. При этом фонд проверит проведение специальной оценки рабочих мест и организацию обязательных профосмотров.

В таблице 1 приведены тарифы страховых взносов на 2018 год в зависимости от предельной величины базы.

Таблица 1. Таблица ставок (тарифов) страховых взносов в 2018 году

Приведем пример, как определить ставку и рассчитать страховые взносы в 2018 году.

Оклад проректора ГУ «Университет» И. Ф. Барышникова – 70 000 руб. В декабре бухгалтер начислил проректору 200 000 руб. премии.

Учреждение применяет общие тарифы страховых взносов. Тариф взносов на страхование от несчастных случаев и профзаболеваний – 0,2%. Сумму взносов бухгалтер рассчитал так.

Облагаемая база с 1 апреля по 31 декабря составит 1 040 000 руб. (70 000 руб. × 12 мес. + 200 000 руб.).

У Барышникова облагаемая база единая – и для пенсионных, и для социальных взносов.

В декабре облагаемая база превысит предельную величину:

- по пенсионным взносам на 19 000 руб. (1 040 000 – 1 021 000);

- социальным взносам на 225 000 руб. (1 040 000 –815 000).

- по пенсионным взносам – 251 000 руб. (70 000 + 200 000 – 19 000);

- соцвзносам – 45 000 руб. (70 000 + 200 000 – 225 000).

Начислил взносы по общим тарифам с выплат за декабрь, которые не превышают предельную величину.

- пенсионные взносы составили 55 220 руб.(251 000 руб. × 22%);

- соцвзносы – 1305 руб. (45 000 руб. × 2,9%).

Социальные взносы с превышения платить не надо.

Изменения по страховым взносам с 2018 года

По страховым взносам в 2018 году произошли следующие изменения:

- Увеличен размер предельной базы для ОПС и ОСС;

- Изменены несколько кодов дохода, на которые зачисляются определенные виды платежей;

- Внесены изменения в статью НК РФ, регламентирующую применение пониженных тарифов.

С 6 января 2018 года внесены изменения в порядок финансирования профилактических мер в области охраны труда за счет взносов на обязательное страхование от несчастных случаев. Для того, чтобы получить компенсацию за приобретенные спецодежду, средства индивидуальной защиты, спецобувь нужно предъявить копию заключения Минпромторга, подтверждающего производство данной продукции на территории РФ. Ткань и другие материалы, используемые при изготовлении, также должны быть российскими.

Предельная база для страховых взносов в 2018 году

Правительство повысило предел начисления страховых взносов в 2018 году (постановление Правительства РФ от 15.11.2017 № 1378). При этом основное положение осталось неизменным, максимальная база установлена только для взносов в ПФР и ФСС. А взносы на медицинское страхование и на травматизм берутся с любой суммы.

Предельная база для страховых взносов в 2018 году равна:

- на социальное страхование – 815 тыс. руб.,

- пенсионное страхование – 1 021 тыс. руб.

Предельная база для начисления страховых взносов в 2018 году на ОМС и страхование от НС и ПЗ не устанавливается. С заработка, превышающего узаконенный максимум, на пенсионное страхование берется 10 %. На социальное страхование все начисления производятся только до достижения верхнего предела.

Таблица 2. Новые лимиты по страховым взносам на 2018 год

Проверьте расчет страховых взносов по формулам ФНС в .

Сроки уплаты страховых взносов в 2018 году

Страховые взносы должны быть уплачены не позднее 15 числа следующего месяца. Это требование ст.34 НК РФ. Если установленная дата приходится на официальный выходной, срок уплаты переносится на ближайший рабочий день.

Взносы считаются уплаченными в момент передачи в банк платежного поручения. При этом должны выполняться два условия:

- Поручение заполняется без ошибок;

- На счете плательщика имеется достаточное количество денежных средств.

Таблица 3. Сроки уплаты страховых взносов в 2018 году

Уплата страховых взносов в 2018 году

Код бюджетной классификации – это обязательное поле, которое заполняют при уплате взносов. В платежном поручении КБК указывают в поле 104. Взносы за работников в ИФНС в 2018 году надо заплатить по каждому виду страхования.

С 23 апреля 2018 года начал действовать приказ Минфина 35н от 28.02.2018 года . Он вносит изменения в КБК для зачисления в бюджет пеней и штрафов по взносам на ОПС, перечисляемым за работников, имеющих право на досрочную пенсию. В ст.428 НК предусмотрена дифференциация размера ставки дополнительного тарифа в зависимости от того, проведена на рабочих местах этих работников специальная оценка условий труда или нет. Суммы взносов, начисленные по различным ставкам, перечислялись по отдельным КБК.

Для пеней и штрафов такой градации не было. Они перечислялись по одному коду независимо от того, какая ставка применялась к просроченному платежу: с учетом спецоценки или без нее. С 23.04.2018 года введены новые КБК для уплаты пеней и штрафов по дополнительному тарифу. В таблице приведены актуальные коды бюджетной классификации с учетом нововведений.

Таблица 4. Уплата страховых взносов в 2018 году

|

Наименование взносов |

|||

|

1821020201061010160 |

18210202010062110160 |

18210202010063010160 |

|

|

18210202090071010160 |

18210202090072110160 |

18210202090073010160 |

|

|

18210202101081013160 |

18210202101082013160 |

18210202101083013160 |

|

|

Доп. тариф 1 без спецоценки |

18210202131061010160 |

18210202131062110160 |

18210202131063010160 |

|

Доп. тариф 1 со спецоценкой |

18210202131061020160 |

18210202131062100160 |

18210202131063000160 |

|

Доп. тариф 2 без спецоценки |

18210202132061010160 |

18210202132062110160 |

18210202132063010160 |

|

Доп.тариф 2 со спецоценкой |

18210202132061020160 |

18210202132062100160 |

18210202132063000160 |

|

ОПС фиксированный размер |

18210202140061110160 |

18210202140062110160 |

1821020214006010160 |

|

ОМС фиксированный размер |

18210202103081013160 |

18210202103082013160 |

18210202103083013160 |

|

Страхование от НС и ПЗ |

39310202050071000160 |

39310202050072100160 |

39310202050073000160 |

Для отчислений на пенсионное страхование в фиксированном размере, которые платят ИП, с 23.04.2018 года применяется один КБК, он указан в таблице. В старой редакции взносы, исчисленные с дохода до 300 тыс. руб. и превышающего 300 тыс. руб., перечислялись на разные коды дохода бюджета.

Если у Вас возникли вопросы по применению кодов КБК, воспользуйтесь . В сервисе можно определить КБК по платежу или узнать вид платежа по конкретному КБК.

Пониженные тарифы страховых взносов в 2018 году

Налоговая инспекция планирует предоставить пользователям, отчитывающимся в электронной форме, дополнительные возможности контроля документа на стадии отправки. Те ошибки, которые обнаруживала ИФНС, будет возможность увидеть и исправить самостоятельно.

Тариф страховых взносов на 2018 год установлен законодательно, и отдельные виды тарифов с начала года изменились. Об этих изменениях и иных нюансах страховых тарифов мы расскажем в статье далее.

Плательщики страхвзносов перечислены в ст. 419 НК РФ:

Подробнее о плательщиках страхвзносов см. в этой публикации .

Законодательство в области страхвзносов периодически корректируется, а чиновники Минфина и ФНС трактуют его по-своему. Вот некоторые из изменений (состоявшихся и планируемых) и разъяснений:

- С 01.01.2018 взносы ИП в ПФР не привязаны к уровню МРОТ и закреплены в виде фиксированных сумм на ближайшие годы (2018-2020) в ст. 430 НК РФ:

- Чиновники Минфина в письме от 12.02.2018 № 03-15-07/8369 (направлено письмом ФНС от 21.02.2018 № ГД-4-11/3541@) запретили ИП на спецрежимах (УСН, ЕНВД и патенте) уменьшать на расходы полученные доходы при расчете взносов. И только ИП на общей системе налогообложения это позволено. При этом ранее ФНС подтверждала возможность упрощенцев, применяющих объект «доходы минус расходы», уплачивать 1% в ПФР с разницы между доходами и расходами (обзор правовых позиций Конституционного и Верховного судов, утв. ФНС России 23.01.2018).

- Вероятно, скоро страхователям придется оформлять отчетность по взносам (ЕРСВ) на обновленном бланке (на момент написания статьи проект приказа ФНС находится на стадии публичного обсуждения).

- Планируется, что резиденты ТОР (территорий опережающего развития) и резиденты свободного порта Владивосток смогут применять пониженные ставки по страхвзносам в течение 10 лет с периода приобретения такого статуса.

О налоговых нововведениях узнавайте из нашей .

Группы страховых тарифов

Тариф страхвзносов — это установленная в законодательстве ставка, с помощью которой рассчитываются обязательства страхователя. По каждому виду взносов устанавливается свой тариф.

Условно тарифы страхвзносов можно разделить на 4 группы:

- процентные — устанавливаются в процентах от базы страхвзносов (например: 22%, 5,1% и др.);

- суммовые — указываются в твердых суммах без привязки к базе страхвзносов (например, фиксированные взносы ИП за себя);

- комбинированные — представляют собой сочетание процентного тарифа с суммовым (к примеру, тариф взносов для ИП за себя при доходе более 300 000 руб.).

Тарифы по страховым взносам на 2018 год для наглядности представлены в виде таблицы/схемы с использованием для каждого вида взносов информации из НК РФ по статьям:

- 426 (основные тарифы на текущий год);

- 427 (пониженные тарифы страховых взносов в 2018 году);

- 428, 429 (дополнительные тарифы).

Отдельные доптарифы предусмотрены ст. 429 НК РФ на соцобеспечение членов летных экипажей воздушных судов гражданской авиации и отдельных категорий работников компаний угольной промышленности.

Полноту, правильность и своевременность уплаты вышеуказанных страхвзносов курируют налоговики.

Тарифы взносов по закону № 125-ФЗ

По закону об обязательном страховании от несчастных случаев на производстве и профзаболеваний от 24.07.1998 № 125-ФЗ уплачиваются взносы «на травматизм».

Это обязательные платежи, перечисляемые страхователями в ФСС. Из них физлицам выплачиваются компенсации за вред здоровью (полученный при выполнении трудовых обязанностей).

Этот вид страхвзносов (в отличие от вышеперечисленных) не контролируется налоговиками. Их курирует соцстрах.

Отличия этого вида взносов от прочих обязательных страхвзносов заключается в особой технологии их определения (индивидуальном подходе).

С тарифами страховых взносов на 2018 год «на травматизм» можно ознакомиться в ст. 1 закона от 22.12.2005 № 179-ФЗ. О том, что они по-прежнему актуальны в 2018 году, говорится в ст. 1 закона от 31.12.2017 № 484-ФЗ.

В 2018 году (как и в предыдущие годы) действуют 32 тарифа взносов «на травматизм» — отдельный тариф по каждому классу профессионального риска.

Тариф взносов «на травматизм» отличается от иных страхвзносов специфичным способом их установления:

- для каждого страхователя тарифы устанавливаются ежегодно специалистами соцстраха;

- их величина зависит от класса профессионального риска основного вида деятельности организации;

- основной вид деятельности нужно подтвердить, представив в ФСС (ежегодно не позднее 15 апреля) пакет документов (заявление о подтверждении основного вида деятельности, справку-подтверждение и копию пояснений к бухгалтерскому балансу);

- при отсутствии этого пакета документов специалисты фонда самостоятельно установят тариф взносов исходя из вида деятельности с наиболее высоким классом профессионального риска.

Рассмотрим на примере, как зависит тариф взносов «на травматизм» от наличия/отсутствия подтверждения основного вида деятельности.

Посмотрите, как влияет на размер тарифа своевременное подтверждение основного вида деятельности компании.

Пример 1

ООО «СтройПроект» получило выручку в прошлом году в следующем размере (по видам деятельности):

* Класс профессионального риска специалисты ООО «СтройПроект» взяли из приложения к приказу Минтруда от 30.12.2016 № 851н.

** Тариф взносов «на травматизм» указан в соответствии со ст. 1 закона от 22.12.2005 № 179-ФЗ.

Вывод: основной вид деятельности ООО «СтройПроект» — строительное проектирование — ОКВЭД 41.10 (наибольшая доля выручки: 31,24%). Тариф страховых взносов — 0,2.

Не позднее 16.04.2018 (перенос с воскресенья, 15.04.2018) ООО «СтройПроект» следует отправить в ФСС необходимые бумаги для подтверждения основного вида деятельности.

Как относится ФСС к переносу крайних отчетных сроков, узнайте из публикации .

Пример 2

Изменим условия примера 1: ООО «СтройПроект» не стало подтверждать основной вид деятельности.

В результате специалисты фонда самостоятельно установили тариф страхвзносов «на травматизм» для ООО «СтройПроект», выбрав максимальный тариф — 1,2.

Вывод: отсутствие в ФСС подтверждающих основной вид деятельности ООО «СтройПроект» бумаг привело к ситуации, когда фирме придется уплачивать взносы в размере, в 6 раз превышающем «подтвержденный» тариф.

Тарифы для предпринимателей

ИП рассчитывают и уплачивают взносы по двум схемам:

- как работодатели (исчисляя страхвзносы с доходов своих сотрудников);

- за себя (вне зависимости от того, есть у ИП наемные работники или нет).

При этом за себя ИП уплачивает взносы на ОПС и взносы на медстрахование. На этом обязательная часть по страхвзносам для ИП заканчивается. Но остается возможность добровольной уплаты взносов в рамках страхования на случай наступления нетрудоспособности или в связи с материнством. При уплате таких взносов предприниматель имеет право получать пособие при наступлении страхового случая (болезни или родов).

О современных видах листков нетрудоспособности рассказываем в статьях:

- ;

Подробнее о тарифах страховых взносов на 2018 год для ИП узнайте из следующего раздела.

Формула комбинированного тарифа для ИП

Тарифы на обязательное пенсионное страхование (ОПС) с 2018 года:

- установлены в виде фиксированного платежа (если доходы ИП не превышают 300 000 руб.);

- исчисляются комбинированным способом при доходе свыше 300 000 руб. (фиксированный платеж + процент от превышения дохода над суммой 300 000 руб.).

В 2018 году страхвзносы на ОПС (СВ ОПС) исчисляются следующим образом (подп. 1 п. 1 ст. 430 НК РФ):

Если Д ≤ 300 000 руб. → СВ ОПС = 26 545 руб.

Если Д > 300 000 руб. → СВ ОПС = 26 545 руб. + 1% × [Д - 300 000 руб.]

При этом СВ ОПС за расчетный период не может превышать 8-кратного фиксированного размера страхвзносов на ОПС.

Иными словами, если доход ИП за 2018 год не превысил 300 000 руб., никакие расчеты ему не нужны. Сумму страхвзносов на ОПС он возьмет из НК РФ: 26 545 руб. Если граница в 300 000 руб. превышена, без расчета не обойтись. Пример такого расчета см. далее.

Расчет взносов по формуле комбинированного тарифа

Разберемся с расчетом пенсионных взносов при доходах ИП в 2018 году свыше 300 000 руб.

Пример 3

ИП Красильников Е. Т. применяет общую систему налогообложения и работает без привлечения наемного труда. Показатели его работы в 2018 году:

- доходы — 5 638 339 руб.;

- расходы — 4 060 788 руб.

Таким образом, для расчета взносов на ОПС доходы ИП Красильников Е. Т. (уменьшенные на сумму расходов) составили 1 577 551 руб. (5 638 33 - 4 040 788).

Так как 1 577 551 руб. превышает 300 000 руб., Красильникову Е. Т. необходимо применить формулу для расчета суммы взносов на ОПС за 2018 год:

СВ ОПС = 26 545 + 1% × (1 577 551- 300 000) = 42 321 руб.

Страховые взносы, регулируемые нормами гл. 34 НК РФ, в 2018 году будут применяться с коррективами, внесенными в канун Нового года. Поскольку уже второй год будут администрироваться налоговыми органами в соответствии с НК РФ, это не является неожиданностью для плательщиков страховых взносов: налоговое законодательство реформируется непрерывно.

Об изменениях в порядке исчисления и уплаты страховых взносов, которые нужно учесть в 2018 году, читайте в предложенном материале.

Предельная величина базы по страховым взносам в 2018 году.

Для плательщиков страховых взносов, производящих выплаты физическим лицам, устанавливается предельная величина базы для исчисления страховых взносов:

на обязательное пенсионное страхование (ОПС);

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Поскольку база по страховым взносам определяется нарастающим итогом с начала расчетного периода, с сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную предельную величину базы для исчисления страховых взносов, по общему правилу страховые взносы не взимаются (п. 3 ст. 421 НК РФ).

Главой 34 НК РФ установлен определенный порядок исчисления предельного размера базы по страховым взносам, который ежегодно устанавливается Правительством РФ, что и было сделано на 2018 год Постановлением Правительства РФ от 15.11.2017 № 1378 (см. таблицу).

Напомним, что для страховых взносов на обязательное медицинское страхование (ОМС) предельный размер базы не устанавливается, соответственно, эти страховые взносы начисляются независимо от размера выплат в пользу физического лица.

Тарифы страховых взносов на 2018 год. Общие тарифы страховых взносов.

Согласно ст. 426 НК РФ в 2017 – 2019 годах применяются следующие тарифы страховых взносов:

в пределах установленной предельной величины базы для исчисления страховых взносов на ОПС – 22%;

свыше установленной предельной величины базы для исчисления страховых взносов на ОПС – 10%;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – 2,9%;

3) на обязательное социальное страхование на случай временной нетрудоспособности в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ (за исключением высококвалифицированных специалистов), в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – 1,8%;

4) на ОМС – 5,1%.

Федеральный закон от 27.11.2017 № 361-ФЗ продлил действие тарифов, установленных ст. 426 НК РФ, на 2020 год включительно.

Таким образом, совокупный размер страховых взносов 30% в пределах установленных предельных величин базы для исчисления страховых взносов и в размере 10% на ОПС сверх установленной предельной величины базы для исчисления страховых взносов на ОПС сохраняется на ближайшие три года.

Тарифы страховых взносов для резидентов ОЭЗ Калининградской области.

Федеральный закон от 27.11.2017 № 353-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» скорректировал ст. 427 НК РФ: с 2018 года организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10.01.2006 № 16-ФЗ (ОЭЗ Калининградской области), применяют пониженные тарифы страховых взносов.

Указанные плательщики страховых взносов в пределах установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования применяют следующие пониженные тарифы страховых взносов (пп. 5 п. 2 ст. 427 НК РФ):

на ОПС – 6%;

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 1,5%;

на ОМС – 0,1%.

Особенности применения пониженных тарифов в данном случае установлены п. 11 ст. 427 НК РФ. Если плательщики страховых взносов не выполнят указанные условия, то они не вправе будут применять пониженные тарифы страховых взносов.

Пониженные тарифы страховых взносов для резидентов ОЭЗ Калининградской области применяются с учетом следующих особенностей:

плательщик страховых взносов должен быть включен в единый реестр резидентов ОЭЗ Калининградской области в период с 1 января 2018 года по 31 декабря 2022 года включительно;

пониженные тарифы применяются в течение семи лет начиная с 1-го числа месяца, следующего за месяцем, в котором такой плательщик был включен в реестр, но не более предельного срока;

предельный срок применения пониженных тарифов для плательщиков устанавливается до 31 декабря 2025 года;

в случае исключения плательщиков из реестра пониженные тарифы не применяются с 1-го числа месяца, следующего за месяцем, в котором плательщики были исключены из реестра;

пониженные тарифы применяются плательщиками исключительно в отношении базы для исчисления страховых взносов, определенной в отношении физических лиц, занятых на новых рабочих местах.

В данном случае законодатель четко определил, что понимается под новым рабочим местом: это место, впервые создаваемое организациями, включенными в реестр, при реализации инвестиционного проекта на территории ОЭЗ в Калининградской области. При этом физическим лицом, занятым на новом рабочем месте, признается лицо, заключившее с организацией, включенной в реестр, а его трудовые обязанности непосредственно связаны с реализацией указанного инвестиционного проекта, в том числе с эксплуатацией объектов основных средств, созданных в результате реализации инвестиционного проекта. Перечень рабочих мест плательщиков, относящихся к новым рабочим местам, утверждается плательщиками до начала применения пониженных тарифов страховых взносов по согласованию с администрацией ОЭЗ в Калининградской области и налоговым органом по месту нахождения плательщиков.

Установление пониженных тарифов страховых взносов является одним из направлений формирования благоприятного налогового режима для развития экономического и научного потенциала на территории Калининградской области, привлечения инвестиций в экономику региона, а также создания финансовой базы для ускоренного социально-экономического развития Калининградской области.

Особенности применения пониженных тарифов страховых взносов в 2018 году.

Федеральный закон от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее – Федеральный закон № 335-ФЗ) внес ряд изменений в ст. 427 НК РФ, которая регулирует порядок применения пониженных тарифов страховых взносов.

«Упрощенцы», осуществляющие деятельность в социальной и производственной областях. В соответствии с пп. 5 п. 1 ст. 427 НК РФ пониженные тарифы страховых взносов могут применяться организациями и индивидуальными предпринимателями, применяющими УСНО и осуществляющими установленные виды деятельности.

Действие пп. 5 п. 1 ст. 427 НК РФ в новой редакции распространяется на правоотношения, возникшие с 1 января 2017 года.

В новой редакции пп. 5 п. 1 ст. 427 НК РФ приведены новые «старые» виды деятельности, в отношении которых «упрощенцы» вправе применять пониженные тарифы страховых взносов при выполнении установленных условий. Так новые или старые виды деятельности теперь позволяют «упрощенцам» применять пониженные тарифы страховых взносов? Разберемся.

В новой редакции пп. 5 п. 1 ст. 427 НК РФ приведен перечень видов деятельность в социальной и производственной областях, и распространяется он на 2017 год. Таким образом, разрешена одна из проблем «упрощенцев», у которых изменилось наименование вида экономической деятельности в связи с введением нового Общероссийского классификатора видов экономической деятельности (ОКВЭД 2).

Исходя из положений пп. 5 п. 1, пп. 3 п. 2 и п. 6 ст. 427 НК РФ для плательщиков страховых взносов, применяющих УСНО, основным видом экономической деятельности (классифицируемым на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности) которых является деятельность в социальной и производственной областях, на период до 2018 года (включительно) установлен совокупный пониженный тариф страховых взносов в размере 20% при одновременном соблюдении условий о предельной сумме доходов за (не более 79 млн руб.) и доле доходов от реализации продукции и (или) оказанных услуг по основному виду экономической деятельности в общем объеме доходов (не менее 70%).

При этом установленный перечень видов экономической деятельности является укрупненным и включает в себя как виды деятельности, объединенные в один класс, подкласс, группу, подгруппу классификатора, так и отдельные виды экономической деятельности с соответствующими названиями в указанном перечне.

Приказом Росстандарта от 31.01.2014 № 14-ст с 1 января 2017 года введена в действие новая редакция Общероссийского классификатора видов экономической деятельности – ОКВЭД ОК 029-2014 (КДЕС Ред. 2) (ОКВЭД 2), при этом ОКВЭД ОК 029-2001 (КДЕС Ред. 1) (ОКВЭД 1) утратил силу.

По логике введение ОКВЭД 2 с 1 января 2017 года не должно было повлечь за собой утрату некоторыми плательщиками права на применение пониженных тарифов страховых взносов, установленных положениями ст. 427 НК РФ. Однако в результате введения ОКВЭД 2, повлекшего реструктуризацию разделов Общероссийского классификатора видов экономической деятельности, у ряда плательщиков страховых взносов, осуществлявших до обозначенной даты и продолжающих в настоящее время осуществлять деятельность в производственной и социальной областях, изменилось наименование вида экономической деятельности, и некоторые из льготируемых видов деятельности согласно ОКВЭД 1 попали в состав иных видов деятельности согласно ОКВЭД 2. Соответственно, такие плательщики утратили право на применение пониженных тарифов страховых взносов.

При этом представители Минфина разъясняли, что если «упрощенцы» до 2017 года могли применять по указанным основаниям пониженные тарифы страховых взносов, то они вправе это делать и в 2017 году независимо от совпадения или несовпадения кодов видов деятельности по ОКВЭД 2 согласно применяемым ключам (Письмо Минфина России от 13.10.2017 № 03-15-07/66964, доведено до территориальных налоговых органов Письмом ФНС России от 25.10.2017 № ГД-4-11/21578@). Но это были лишь разъяснения.

И вот теперь перечень указанных видов деятельности фактически приведен к первоначальному варианту, который соответствует действующему ОКВЭД 2.

Таким образом, «упрощенцы», которые временно утрачивали право на применение пониженных тарифов страховых взносов в 2017 году, могут пересчитать страховые взносы за 2017 год и сдать уточненные расчеты, а в 2018 году полноправно применять пониженные тарифы страховых взносов.

Кроме этого уточнено, что при расчете доли доходов общий объем доходов определяется путем суммирования доходов, указанных в п. 1 и пп. 1 п. 1.1 ст. 346.15 НК РФ, то есть учитываются доходы от реализации, внереализационные доходы, а также доходы, обозначенные в ст. 251 НК РФ, не учитываемые при определении объекта налогообложения при УСНО. Данное правило также работает с 2017 года.

Организации, которые осуществляют деятельность в области информационных технологий.

Российские организации, которые осуществляют деятельность в области информационных технологий, должны обратить внимание на то, что в п. 5 ст. 427 НК РФ внесено следующее изменение: ссылка на пп. 1 п. 2 ст. 427 заменена по всему пункту на пп. 1.1 п. 2 ст. 427 НК РФ. И эти новшества распространены на правоотношения, возникшие с 1 января 2017 года. Принципиально для данных плательщиков страховых взносов ничего не меняется, поскольку фактически исправлена опечатка.

Некоммерческие организации, применяющие УСНО.

Некоммерческие организации, применяющие УСНО и осуществляющие социально значимые виды деятельности, вправе применять пониженные тарифы страховых взносов при условии, что по итогам года, предшествующего году перехода организации на уплату страховых взносов по таким тарифам, не менее 70% суммы всех доходов организации за указанный период составляют в совокупности следующие виды доходов:

- доходы от осуществления видов экономической деятельности, указанных в абз. 17 – 21, 34 – 36 пп. 5 п. 1 ст. 427 НК РФ.

доходы в виде целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности в соответствии с пп. 7 п. 1 ст. 427 НК РФ, определяемых согласно п. 2 ст. 251 НК РФ (целевые поступления);

доходы в виде грантов, получаемых для осуществления деятельности на основании пп. 7 п. 1 ст. 427 НК РФ и определяемых исходя из пп. 14 п. 1 ст. 251 НК РФ (гранты);

Так вот, начиная с 2017 года целевые поступления и гранты остались в этом перечне без изменения, а третья составляющая – виды деятельности – заменена (абз. 47, 48, 51 – 59 пп. 5 п. 1 ст. 427 НК РФ). В целом виды деятельности не поменялись, остались в том числе научные исследования и разработки, образование, здравоохранение и предоставление социальных услуг, деятельность спортивных объектов, но точечные изменения все же есть, поэтому некоммерческим организациям целесообразно еще раз уточнить наименования видов деятельности в соответствии с новым ОКВЭД 2 для целей применения пониженных тарифов страховых взносов.

Кроме того, отмечается, что при расчете доли доходов общий объем доходов определяется путем суммирования доходов, указанных в п. 1 и пп. 1 п. 1.1 ст. 346.15 НК РФ, то есть учитываются доходы от реализации, внереализационные доходы, а также доходы, поименованные в ст. 251 НК РФ, не учитываемые при определении объекта налогообложения при УСНО.

Рассмотренные изменения также работают с 2017 года.

Объект обложения страховыми взносами.

Федеральный закон № 335-ФЗ внес изменения в ст. 420 НК РФ, которые вступают в силу с 1 января 2018 года.

Исключительные права на произведения науки, литературы, искусства.

По общему правилу объектом обложения страховыми взносами являются выплаты и иные вознаграждения в пользу физических лиц в рамках трудовых отношений и по гражданско-правовым договорам, по договорам авторского заказа в пользу авторов произведений, а также по договорам об отчуждении исключительного права и лицензионным договорам. В новой редакции ст. 420 НК РФ пп. 3 п. 1 переформулирован: по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в пп. 1 – 12 п. 1 ст. 1225 ГК РФ , издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности, указанных в пп. 1 – 12 п. 1 ст. 1225 ГК РФ , в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

Названные новшества связаны с приведением НК РФ в соответствие с ГК РФ.

Аналогичные изменения внесены в п. 4 ст. 420 НК РФ, а также п. 8 ст. 421 и пп. 2 п. 3 ст. 422, в которых указаны соответственно выплаты и база, признаваемые и не признаваемые объектом обложения страховыми взносами.

Индивидуальным предпринимателям.

Объектом обложения страховыми взносами для индивидуальных предпринимателей, адвокатов, медиаторов, нотариусов, арбитражных управляющих, оценщиков, патентных поверенных и иных лиц, занимающихся в установленном законодательством РФ порядке частной практикой (далее – индивидуальные предприниматели), признается минимальный размер оплаты труда (МРОТ), установленный на начало соответствующего расчетного периода, в случае, предусмотренном абз. 3 пп. 1 п. 1 ст. 430 НК РФ, объектом обложения страховыми взносами также признается доход, полученный плательщиком страховых взносов и определяемый в соответствии с п. 9 ст. 430 НК РФ.

То есть индивидуальные предприниматели (и иные указанные лица) уплачивали страховые взносы за себя, исходя из размера МРОТ, а также при превышении дохода 300 000 руб. – дополнительно 1% от суммы дохода на ОПС.

С 2018 года это правило меняется: теперь зависимости размера страховых взносов от МРОТ больше не будет (см. ниже).

База для исчисления страховых взносов

Порядок определения базы для исчисления страховых взносов установлен ст. 421 НК РФ, которая с 1 января 2018 года действует в новой редакции:

пункт 8 ст. 421 НК РФ приведен в соответствие с нормами ГК РФ (см. выше);

скорректированы отдельные нормы расходов, которые могут быть приняты при расчете страховых взносов, если затраты не подтверждены документально (п. 9 ст. 421 НК РФ).

Приведем измененные нормы пп. 9 ст. 421 НК РФ. Если расходы, указанные в п. 8 ст. 421 НК РФ, не могут быть подтверждены документально, они принимаются к вычету в следующих размерах (в процентах суммы начисленного дохода):

на создание аудиовизуальных произведений (видео-, теле- и кинофильмов), фонограмм, сообщений в эфир или по кабелю радио- или телепередач – 30%;

на создание научных трудов и разработок, программ для ЭВМ, баз данных – 20%;

на открытия, селекционные достижения, изобретения, создание полезных моделей, промышленных образцов, секретов производства (ноу-хау), топологий интегральных микросхем (процент суммы дохода, полученного за первые два года использования) – 30%.

Размер и порядок исчисления и уплаты страховых взносов, уплачиваемых индивидуальными предпринимателями за себя

С 2018 года принципиально меняется порядок исчисления страховых взносов за себя индивидуальными предпринимателями и иными лицами, занимающимися частной практикой: Федеральный закон № 335-ФЗ внес изменения в ст. 430 НК РФ.

В 2017 году страховые взносы, уплачиваемые индивидуальными предпринимателями за себя на ОПС и на ОМС, рассчитывались на основании МРОТ.

С 2018 года действует новый порядок: индивидуальные предприниматели, а также главы (и члены) крестьянских (фермерских) хозяйств уплачивают страховые взносы в фиксированном размере (см. таблицу).

При этом, как и раньше, размер страховых взносов на ОПС и на ОМС в целом по крестьянскому (фермерскому) хозяйству определяется как произведение фиксированного размера за расчетный период и количества всех членов крестьянского (фермерского) хозяйства, включая главу крестьянского (фермерского) хозяйства.

|

Страховые взносы |

Фиксированный размер страховых взносов |

||

|---|---|---|---|

|

Индивидуальные предприниматели |

|||

|

Страховые взносы на ОПС: |

|||

|

величина дохода плательщика за расчетный период не превышает 300 000 руб. |

|||

|

величина дохода плательщика за расчетный период превышает 300 000 руб. |

26 545 руб. + 1% суммы дохода плательщика, превышающего 300 000 руб. за расчетный период |

29 354 руб. + 1% суммы дохода плательщика, превышающего 300 000 руб. за расчетный период |

32 448 руб. + 1% суммы дохода плательщика, превышающего 300 000 руб. за расчетный период |

|

Максимальный размер страховых взносов на ОПС |

(26 545 руб. х 8) |

(29 354 руб. х 8) |

(32 448 руб. х 8) |

|

Страховые взносы на ОМС |

|||

|

Крестьянские (фермерские) хозяйства |

|||

|

Страховые взносы на ОПС |

|||

|

Страховые взносы на ОМС |

|||

Напомним, что за 2017 год индивидуальные предприниматели обязаны уплатить страховые взносы за себя в следующих размерах (Письмо ФНС России от 07.03.2017 № БС-4-11/4091@). На ОПС:

если величина дохода плательщика не превышает 300 000 руб. за расчетный период – в размере, определяемом как 1 МРОТ (7 500 руб. на 2017 год) x 26% x 12 мес. = 23 400 руб.;

если доход плательщика превышает 300 000 руб. за расчетный период – в размере, определяемом как 1 МРОТ (7 500 руб. на 2017 год) x 26% x 12 мес. + 1% от суммы дохода плательщика страховых взносов, превышающей 300 000 руб.

При этом сумма страховых взносов, уплачиваемая плательщиком, не может быть более размера, определяемого как 8 МРОТ (7 500 руб. на 2017 год) x 26% x 12 мес. = 187 200 руб.

Размер страховых взносов на ОМС за расчетный период определяется как 1 МРОТ (7 500 руб. на 2017 год) x 5,1% x 12 мес. = 4 590 руб.

С 2018 года принципиально меняется расчет страховых взносов на ОПС и ОМС для индивидуальных предпринимателей за себя: размер страховых взносов больше не зависит от величины МРОТ, установлен фиксированный размер на ближайшие три года. При этом не изменилось пограничное значение дохода в 300 000 руб., с которого уплачивается дополнительный процент страховых взносов на ОПС, а также остался максимальный размер страховых взносов на ОПС в виде 8-кратного значения фиксированного размера.

Кроме приведенных новшеств, дополнен п. 7 ст. 430 НК РФ, в котором указаны случаи освобождения индивидуальных предпринимателей от уплаты страховых взносов: уточнено, что предприниматели обязаны представить в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов и подтверждающие документы. Это не новое условие, на практике налоговые органы требовали подтверждающие документы и ранее, их поддерживали представители Минфина (Письмо от 21.09.2017 № 03-15-05/61112).

Еще одним изменением для индивидуальных предпринимателей станут новые сроки уплаты страховых взносов (п. 2 ст. 432 НК РФ):

суммы страховых взносов за расчетный период уплачиваются плательщиками не позднее 31 декабря текущего календарного года. Этот срок не изменился;

страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, теперь уплачиваются плательщиком не позднее 1 июля года , следующего за истекшим расчетным периодом. Ранее их нужно было уплатить не позднее 1 апреля следующего года.

Расчет по страховым взносам не сдан: новые основания.

Федеральный закон № 335-ФЗ внес поправки в абз. 2 п. 7 ст. 431 НК РФ, изменив тем самым основания, когда расчет по страховым взносам будет признан непредставленным. Эти новшества вступают в силу с 1 января 2018 года.

Согласно внесенным изменениям расчет по страховым взносам будет считаться несданным, если следующие показатели за расчетный (отчетный) период и (или) за каждый из последних трех месяцев расчетного (отчетного) периода содержат ошибки, а также если в представляемом плательщиком расчете суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов:

сведения по каждому физическому лицу о сумме выплат и иных вознаграждений в пользу физических лиц – графа 210 расчета;

база для исчисления страховых взносов на ОПС в пределах установленной предельной величины – графа 220 расчета;

сумма страховых взносов на ОПС, исчисленных исходя из базы для исчисления страховых взносов на ОПС, не превышающей предельной величины, – графа 240 расчета;

база для исчисления страховых взносов на ОПС по дополнительному тарифу – графа 280 расчета;

сумма страховых взносов на ОПС по дополнительному тарифу – графа 290 расчета.

Также суммарные показатели в перечисленных графах по всем физическим лицам должны соответствовать сводным данным в подразд. 1.1 и 1.3 разд. 1 расчета.

Осталось и такое основание, как недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

О том, что расчет является несданным, плательщику не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), соответствующее уведомление, как и ранее, направит налоговый орган.

В главу 34 «Страховые взносы» НК РФ внесен ряд изменений, которые нужно учитывать при исчислении и уплате страховых взносов, а также представлении расчета по страховым взносам в 2018 году. Новшества приняты в целях стимулирования инвестиционной активности на территории РФ, а также сохранения экономически обоснованного уровня фискальной нагрузки по уплате страховых взносов, в том числе для индивидуальных предпринимателей.

«О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2018 г.».

«О внесении изменений в статью 426 части второй Налогового кодекса Российской Федерации».

«Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации».

Плательщики страховых взносов определеныв ст. 419 НК РФ. Отчисления в рамках разных видов обязательного страхования необходимо производить всем работодателям применительно к начисленным суммам доходов наемного персонала, а также предпринимателям, которые осуществляют перечисления взносов «за себя» . По заработкам работников и доходам ИП тарифы и алгоритм расчета сумм к оплате значительно разнится. О том, как должна сдаваться отчетность по страховым взносам в 2018 году, мы рассказывали в статье на сайте ранее , а здесь рассмотрим действующие в 2018 г. ставки страховых взносов.

Законодательством зафиксированы обязательствапо перечислению следующих страховых взносов:

- на пополнение ресурсов системы пенсионного обеспечения;

- для распределения средств в рамках системы социального страхования (погашение сумм по больничным листам и прочие пособия);

- по обязательномумедстрахованию, дающему гражданам право пользоваться комплексом бесплатных медицинских услуг;

- в ФСС - на случай травматизма на рабочем месте и профзаболеваний (единственный вид взноса, который остался в ведении Фонда и не перешел в сферу влияния налоговиков).

| Категория плательщика | База обложения | Ставка | Примечание | |

|---|---|---|---|---|

| Работодатель (юридическое лицо или ИП), производящий отчисления за наемный персонал | Взносы ПФР (2018) | Суммарное значение облагаемого дохода физлица с начала текущего года в пределах 1 021 000 руб. | 22% | |

| Сумма дохода, превышающая показатель предела, равного 1 021 000 руб. | 10% | |||

| Взносы на соцстрахование | Облагаемый доход физлица, не превышающий с начала года 815 000 руб. | 2,9% | ||

| Доходы физлица, превысившие лимит в 815 000 руб. | не облагаются | |||

| Доход временно пребывающего в РФ иностранного гражданина или физического лица, не имеющего гражданства (в пределах 815 000 руб.) | 1,8% | |||

| Взносы на медстрахование | Облагаемые доходы работников (без дополнительного ограничения верхнего предела) | 5,1% | ||

| Взносы на «травматизм» | Облагаемые страховыми взносами доходы физлиц | 0,2-8,5% | Всего 32 группы тарифных ставок, устанавливаемых в зависимости от класса профриска | |

| ИП, осуществляющий уплату взносов «за себя» | Фиксированные «пенсионные» взносы | Годовой доход ИП в пределах 300 тыс. руб. | 26 545,00 руб. | Тариф взносов в ПФР в 2018 году не зависит от МРОТ и установлен в твердой сумме. |

| Доход ИП, превышающий годовой лимит в 300 тыс. руб. | 1% | Максимальное ограничение общего взноса ИП на пенсионное страхование равно 212 360 руб. (26 545 х 8) | ||

| Фиксированные взносы на медстрахование | Годовая сумма доходов ИП | 5 840,00 руб. | Тариф не зависит от МРОТ и установлен в твердой сумме |

Льготные ставки

Льгота по страховым взносам при УСН в 2018 году предоставляется субъектам хозяйствования в виде пониженных ставок. Для некоторых «упрощенцев» действуют специальные значения тарифов по отчислениям с доходов наемного персонала:

- на«пенсионные» страхвзносы – 20%;

- по взносам на медицинское и социальное страхование – 0%.

Страховые взносы при УСН в 2018 могут быть понижены до льготных показателей для юридических лиц и ИП-работодателей, если их основное направление деятельности соответствует перечню, указанному в пп.5 п. 1 ст. 427 НК РФ. Дополнительное требование – от основного вида предпринимательской деятельности должно поступать не менее 70% общей доходной массы, а годовой допустимый размер доходных поступлений ограничен верхним лимитом в 79 млн. руб. Аналогичные льготы могут применяться некоммерческими и благотворительными структурами, работающими на условиях УСН с любым объектом налогообложения.

Такая же ставка взносов в ПФР в 2018 году на льготных условиях может устанавливаться и для субъектов хозяйствования, функционирующих в сфере фармации и применяющих ЕНВД. Аналогичный тариф страхвзносов предусмотрен и в отношении некоторых видов деятельности ИП на патенте (пп. 9 п. 1 ст. 427 НК РФ). Отчисления по социальному и медстрахованию, страховые взносы в ПФР в 2018 году на льготных условиях могут также осуществлять лица, указанные в таблице 2:

| Категория плательщика | Направление страховых перечислений | Ставка, % |

|---|---|---|

|

ПФР (проценты взносов в 2018 году по доходам наемных работников) | 13 |

| 2,9 | ||

| 1,8 | ||

| ОМС | 5,1 | |

| Юридические лица, функционирующие в сфере инфотехнологий, занимающиеся разработкой и адаптацией программных продуктов | пенсионные взносы | 8 |

| социальное страхование | 2 | |

| социальное страхование иностранных граждан | 1,8 | |

| медстрахование | 4 | |

| Участники проекта «Сколково» | ПФР | 14 |

| ОМС и соцстрах | 0 | |

| Организации, осуществляющие оплату труда членам экипажей судов, значащихся в Российском международном реестре судов | все виды взносов | 0 |

Юрлица и ИП со статусом:

|

ПФР | 6 |

| соцстрах | 1,5 | |

| ОМС | 0,1 | |

| Российские организации, производящие анимационную продукцию | ПФР | 8 |

| отчисления по соцстрахованию с заработков граждан РФ | 2 | |

| отчисления по соцстрахованию с доходов лиц с иностранным гражданством | 1,8 | |

| обязательное медстрахование | 4 |

Дополнительные тарифы

По пенсионному страхованию ст. 428 НК РФ выделена ставка дополнительного тарифа. При исчислении этих взносов не действует ограничение по уровню облагаемого дохода.

Для работодателей, которые не провели спецоценку условий труда на рабочих местах,размер тарифа, в зависимости от категории персонала и вида проводимых работ, равен:

- 6% - для трудящихся на тяжелых работах (Список № 2 и «малые» списки - п.п. 2-18 ч. 1 ст. 30 Закона № 400-ФЗ);

- 9% - для работающих в подземных условиях, «горячих» цехах и т.п. (Список № 1 - п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ).

Если спецоценка проводилась, величина доптарифа будет зависеть от присвоенного класса опасности, она может варьироваться в диапазоне от 0% (для класса оптимальных и допустимых условий) до 8% (применительно к рабочим местам с высоким уровнем опасности):

- 8% - 4 уровень опасности условий труда;

- 7% - вредный уровень, подкласс 3.4;

- 6% - вредный уровень, подкласс 3.3;

- 4% - вредный уровень, подкласс 3.2;

- 2% - вредный уровень, подкласс 3.1.;

- 0% - тариф для классов 1 и 2 оптимального и допустимого уровня.

Страховые взносы по договорам ГПХ

Если с человеком заключен договор ГПХ, налоги и взносы 2018 должны быть рассчитаны и уплачены по такому алгоритму:

- НДФЛ удерживается налоговым агентом, при условии, что исполнителем работ выступает физическое лицо (не ИП). При этом получатель дохода может, написав заявление нанимателю, воспользоваться правом на профессиональный вычет в сумме подтвержденных документально расходов, связанных с выполнением работ, услуг по ГПХ-договору (ст. 221 НК РФ).

- Взносы на пенсионное и медстрахование платятся, если (п. 1 ст. 420 НК РФ):

- предметом договора является выполнение работ или оказание услуг;

- заключен договор авторского заказа;

- по договору осуществляется передача прав на произведения литературного, музыкального, художественного направления, или на научное произведение.

- Взносы на социальное страхование по договорам ГПХ не начисляются и не уплачиваются, если это отдельно дополнительно не оговорено в договоре.