npv grafigini yarating. Excelda investitsiya loyihasi hisob-kitoblar uchun misollar bilan. Ichki daromad darajasi netindoh()

Excelda daromadning ichki stavkasini (ichki daromad darajasi, IRR) hisoblash uchun IRR funksiyasidan foydalaning. Biz maqolada uning xususiyatlarini, sintaksisini va misollarini ko'rib chiqamiz.

VSD funksiyasining xususiyatlari va sintaksisi

Investitsion loyihalarni baholash usullaridan biri bu ichki daromadlilik darajasidir. Hisoblash Excel-dagi VSD funksiyasi yordamida avtomatik ravishda amalga oshirilishi mumkin. U bir qator pul oqimlari uchun ichki daromad darajasini topadi. Moliyaviy ko'rsatkichlar raqamli qiymatlarda ko'rsatilishi kerak.

Oqimlar ichidagi miqdorlar o'zgarishi mumkin. Ammo tushumlar muntazam (har oy, chorak yoki yil). Bu to'g'ri hisoblash uchun zaruriy shartdir.

Ichki rentabellik darajasi (IRR, ichki rentabellik) - pul oqimlarining joriy qiymati nolga teng bo'lgan investitsiya loyihasining foiz stavkasi. Ushbu sur'atda investor dastlab qo'yilgan mablag'larni qaytaradi. Investitsiyalar teng vaqt oralig'ida sodir bo'ladigan to'lovlar ("-" belgisi bilan summalar) va daromadlardan ("+" belgisi bilan) iborat.

Excelda VSD funksiyasining argumentlari:

- Ma'nolari. Mablag'larning raqamli ifodalarini o'z ichiga olgan katakchalar diapazoni. Ushbu summalar uchun siz ichki daromad stavkasini hisoblashingiz kerak.

- Taxmin. Natijaga yaqin bo'lgan raqam. Argument ixtiyoriy.

IRR funksiyasining sirlari:

- Pul summalarini o'z ichiga olgan diapazonda kamida bitta ijobiy va bitta salbiy qiymat bo'lishi kerak.

- VSD funktsiyasi uchun to'lovlar yoki tushumlar tartibi muhim ahamiyatga ega. Ya'ni, pul oqimlari ularning paydo bo'lish vaqtiga muvofiq jadvalga kiritilishi kerak.

- Matn yoki mantiqiy qiymatlar, bo'sh hujayralar hisoblashda e'tiborga olinmaydi.

- Excel ichki daromad stavkasini hisoblash uchun iteratsiya (fit) usulidan foydalanadi. Formula Taxmin argumentida ko'rsatilgan qiymatdan tsiklik hisob-kitoblarni amalga oshiradi. Agar argument o'tkazib yuborilsa, 0,1 qiymatidan (10%).

Excelda IRR ni hisoblashda #NUM! xatosi paydo bo'lishi mumkin. Nega? Hisoblashda iteratsiya usulidan foydalanib, funksiya 0,00001% aniqlik bilan natijani topadi. Agar 20 ta urinishdan keyin natija ololmasa, VSD xato qiymatini qaytaradi.

Funktsiya #NUM! xatosini ko'rsatsa, Guess argumenti uchun hisobni boshqa qiymat bilan takrorlang.

Excelda VSD funksiyasiga misollar

Elementar misol yordamida ichki rentabellikni hisoblashni ko'rib chiqamiz. Quyidagi kirishlar mavjud:

Dastlabki sarmoya miqdori 7000. Tahlil qilinayotgan davrda yana ikkita investitsiya – 5040 va 10 ta investitsiya kiritildi.

"Formulalar" yorlig'iga o'ting. "Moliyaviy" toifasida biz VSD funktsiyasini topamiz. Argumentlarni to'ldiring.

Qiymatlar - bu ichki daromad stavkasini hisoblash uchun zarur bo'lgan pul oqimlari miqdori bilan diapazon. Keling, taxminni qoldiramiz.

Tahlil qilinayotgan loyihaning talab qilinadigan IRR (ichki daromad darajasi) qiymati 0,209040417. Agar qiymatning o'nli ifodasini foizlarga aylantirsak, biz 20,90% nisbatga ega bo'lamiz.

Bizning misolimizda IRR hisob-kitobi yillik oqimlar uchun qilingan. Agar siz birdaniga bir necha yil davomida oylik oqimlar uchun IRRni topishingiz kerak bo'lsa, "Taxmin" argumentini kiritish yaxshiroqdir. Dastur 20 urinishda hisob-kitobni bajara olmasligi mumkin - #NUMBER! xatosi paydo bo'ladi.

Investitsion loyiha samaradorligining yana bir ko'rsatkichi NPV (sof joriy qiymat). NPV va IRR o'zaro bog'liq: IRR NPV = 0 bo'lgan diskont stavkasini aniqlaydi (ya'ni loyiha xarajatlari teng daromad).

Excelda NPVni hisoblash uchun NPV funktsiyasidan foydalaniladi. Ichki rentabellikni grafik usul yordamida topish uchun siz NPV dagi o'zgarishlarni chizishingiz kerak. Buning uchun biz NPV hisoblash formulasiga diskont stavkalarining turli qiymatlarini almashtiramiz.

Olingan ma'lumotlarga asoslanib, biz NPVdagi o'zgarishlar grafigini tuzamiz.

Grafikning X o'qi bilan kesishishi (loyihaning sof joriy qiymati nolga teng bo'lganda) ushbu loyiha uchun IRRni beradi. Grafik usul Excelda topilganga o'xshash VSD natijasini ko'rsatdi.

VSD indikatoridan qanday foydalanish kerak:

Agar loyihaning IRR qiymati korxona uchun kapital qiymatidan yuqori bo'lsa, u holda ushbu investitsiya loyihasi qabul qilinishi kerak.

Ya'ni, agar kredit stavkasi ichki daromadlilik darajasidan past bo'lsa, u holda qarz mablag'lari foyda keltiradi. Loyihani amalga oshirish jarayonida biz kapital miqdoridan ko'ra ko'proq daromad olamiz.

Keling, misolimizga qaytaylik. Aytaylik, loyihani ishga tushirish uchun yillik 15 foizli bank krediti olindi. Hisoblash shuni ko'rsatdiki, ichki daromadlilik darajasi 20,9% ni tashkil etdi. Bunday loyihada pul ishlashingiz mumkin.

Keling, investitsiya loyihasining sof joriy qiymati (NPV) tushunchasini kengaytiramiz, ta'rif va iqtisodiy ma'noni beramiz, Excelda NPVni hisoblash uchun haqiqiy misoldan foydalanamiz, shuningdek, ushbu ko'rsatkichning (MNPV) modifikatsiyasini ko'rib chiqamiz.

Sof joriy qiymat(NPVNetHozirgiQiymat, sof joriy qiymat, sof joriy qiymat)- investitsiya loyihasiga investitsiya samaradorligini ko'rsatadi: uni amalga oshirish davridagi va joriy qiymatga (diskontlash) tushirilgan pul oqimlari miqdori.

Sof joriy qiymat. Hisoblash formulasi

bunda: NPV – investitsiya loyihasining sof joriy qiymati;

CF t (Naqd pul Oqim) - t davridagi pul oqimi;

TUSHUNARLI (Invest Poytaxt) - investitsiya kapitali investorning dastlabki davrdagi xarajatlarini ifodalaydi;

r – diskont stavkasi (to‘siq stavkasi).

NPV mezoni asosida investitsiya qarorlarini qabul qilish

NPV indikatori investitsiya loyihalarini baholashning eng keng tarqalgan mezonlaridan biridir. Keling, jadvalda turli NPV qiymatlarida qanday qarorlar qabul qilinishi mumkinligini ko'rib chiqaylik.

Excelda kelajakdagi pul oqimini (CF) hisoblang va prognoz qiling

Naqd pul oqimi kompaniya / korxona ma'lum bir vaqtning o'zida mavjud bo'lgan naqd pul miqdorini ifodalaydi. Pul oqimi kompaniyaning moliyaviy imkoniyatlarini aks ettiradi. Pul oqimini hisoblash uchun naqd pul oqimidan kerak (CI,Naqd pul Oqimlar) chiqishni olib tashlashni bildiradi (CO,Naqd pul Chiqib ketishlar) , hisoblash formulasi quyidagicha ko'rinadi:

![]()

Investitsion loyihaning kelajakdagi pul oqimini aniqlash juda muhim, shuning uchun MS Excel yordamida prognozlash usullaridan birini ko'rib chiqaylik. Pul oqimlarini statistik prognoz qilish faqat investitsiya loyihasi allaqachon mavjud bo'lgan va amalda bo'lgan taqdirdagina mumkin. Ya'ni, uning imkoniyatlarini oshirish yoki uni kengaytirish uchun mablag' kerak. Shuni ta'kidlashni istardimki, agar loyiha venchur loyiha bo'lsa va ishlab chiqarish hajmi, sotish, xarajatlar bo'yicha statistik ma'lumotlarga ega bo'lmasa, kelajakdagi pul daromadlarini baholash uchun ekspert yondashuvidan foydalaniladi. Mutaxassislar ushbu loyihani ushbu sohadagi (sanoat) analoglari bilan solishtiradilar va mumkin bo'lgan rivojlanish potentsialini va mumkin bo'lgan pul oqimlarini baholaydilar.

Kelajakdagi tushumlar hajmini prognoz qilishda turli omillarning ta'siri (pul tushumlarini shakllantirish) va pul oqimining o'zi o'rtasidagi bog'liqlik xususiyatini aniqlash kerak. Keling, reklama xarajatlariga qarab loyihadan kelajakdagi pul oqimlarini bashorat qilishning oddiy misolini ko'rib chiqaylik. Agar ushbu ko'rsatkichlar o'rtasida to'g'ridan-to'g'ri bog'liqlik mavjud bo'lsa, Excelda chiziqli regressiya va "TREND" funksiyasidan foydalangan holda naqd pul tushumlari xarajatlarga qarab qanday bo'lishini taxmin qilishingiz mumkin. Buning uchun biz 50 rubllik reklama xarajatlari uchun quyidagi formulani yozamiz.

Pul oqimi (CF). B12=TREND(B4:B11,C4:C11,C12)

Kelajakdagi pul oqimining hajmi 4831 rublni tashkil qiladi. reklama xarajatlari bilan 50 rubl. Haqiqatda, kelajakdagi daromadlar hajmini aniqlashga ko'proq omillar ta'sir qiladi, ular ta'sir darajasiga va korrelyatsiya tahlili yordamida ularning bir-biri bilan aloqasiga qarab tanlanishi kerak.

Investitsion loyiha uchun diskont stavkasini (r) aniqlash

Diskont stavkasini hisoblash investitsiya loyihasining joriy qiymatini hisoblashda muhim vazifa hisoblanadi. Diskont stavkasi investor olishi mumkin bo'lgan muqobil daromadni ifodalaydi. Diskont stavkasini aniqlashning eng keng tarqalgan maqsadlaridan biri kompaniyaning qiymatini baholashdir.

Chegirma stavkasini baholash uchun CAPM modeli, WACC, Gordon modeli, Olson modeli, E/P bozor koʻpaytmalari modeli, kapital rentabelligi, Fama va fransuz modeli, Ross modeli (ART), ekspert bahosi va boshqalar qoʻllaniladi. . Diskont stavkasini baholashning ko'plab usullari va ularning modifikatsiyalari mavjud. Keling, jadvalda hisoblash uchun ishlatiladigan afzalliklar va dastlabki ma'lumotlarni ko'rib chiqaylik.

| Usullari | Afzalliklar | Hisoblash uchun dastlabki ma'lumotlar |

| CAPM modeli | Bozor tavakkalchiligining diskont stavkasiga ta'sirini hisobga olgan holda | |

| WACC modeli | O'z va qarz kapitalidan foydalanish samaradorligini hisobga olish qobiliyati | Oddiy aktsiyalarning kotirovkalari (MICEX almashinuvi), qarz kapitali bo'yicha foiz stavkalari |

| Gordon modeli | Dividendlar daromadini hisobga olish | Oddiy aktsiyalarning kotirovkalari, dividend to'lovlari (MICEX almashinuvi) |

| Ross modeli | Diskont stavkasini belgilovchi sanoat, makro va mikro omillarni hisobga olgan holda | Makro ko'rsatkichlar bo'yicha statistika (Rosstat) |

| Fama va frantsuz modeli | Bozor tavakkalchiligining diskont stavkasiga ta'sirini, kompaniyaning hajmini va uning tarmoq xususiyatlarini hisobga olgan holda | Oddiy aktsiyalarning kotirovkalari (MICEX birjasi) |

| Bozor ko'paytmalariga asoslangan | Barcha bozor risklarini hisobga olish | Oddiy aktsiyalarning kotirovkalari (MICEX birjasi) |

| O'z kapitalining rentabelligi asosida | O'z kapitalidan foydalanish samaradorligini hisobga olish | Balanslar varaqasi |

| Ekspert baholash asosida | Venchur loyihalarini va rasmiylashtirish qiyin bo'lgan turli omillarni baholash qobiliyati | Ekspert baholashlari, reyting va ball shkalasi |

Diskont stavkasining o'zgarishi sof joriy qiymatning o'zgarishiga chiziqli bo'lmagan ta'sir ko'rsatadi, bu munosabat quyidagi rasmda ko'rsatilgan. Shuning uchun investitsiya loyihasini tanlashda nafaqat NPV qiymatlarini, balki NPV ning turli sur'atlarda o'zgarishi xarakterini ham solishtirish kerak. Turli stsenariylarni tahlil qilish kamroq xavfli loyihani tanlash imkonini beradi.

Excel yordamida sof hozirgi qiymatni (NPV) hisoblang

Keling, Excel yordamida sof joriy qiymatni hisoblaylik. Quyidagi rasmda kelajakdagi pul oqimlarining o'zgarishi va ularni diskontlash jadvali ko'rsatilgan. Shunday qilib, biz venchur investitsiya loyihasi uchun chegirma stavkasini aniqlashimiz kerak. Unda oddiy aktsiyalarning chiqarilishi, dividend to'lovlari va o'z va qarz kapitalining rentabelligi bo'yicha hisob-kitoblar yo'qligi sababli biz ekspert baholash usulidan foydalanamiz. Baholash formulasi quyidagicha bo'ladi:

Chegirma stavkasi=Risksiz stavka + Riskni sozlash;

Keling, risksiz qimmatli qog'ozlar bo'yicha foizlarga teng risksiz stavkani olaylik (GKOs, OFZs, bu foiz stavkalarini Rossiya Federatsiyasi Markaziy bankining veb-saytida ko'rish mumkin, cbr.ru) 5% ga teng. Va sanoat xavfi uchun tuzatishlar, mavsumiylikning sotishga ta'siri xavfi va xodimlar xavfi. Quyidagi jadvalda ushbu aniqlangan xavf turlarini hisobga olgan holda tuzatishlar taxminiy ko'rsatilgan. Ushbu xavflar mutaxassislar tomonidan aniqlangan, shuning uchun mutaxassisni tanlashda siz diqqat bilan e'tibor berishingiz kerak.

| Xavf turlari | Xavfni sozlash |

| Savdoga ta'sir qiluvchi mavsumiylik xavfi | 5% |

| Sanoat xavfi | 7% |

| Xodimlar uchun xavf | 3% |

| 15% | |

| Risksiz foiz stavkasi | 5% |

| Jami: | 20% |

Natijada, investitsiya loyihasiga ta'sir etuvchi tavakkalchilik uchun barcha tuzatishlarni qo'shib, diskont stavkasi = 5 + 15 = 20% bo'ladi.Chigirma stavkasini hisoblab chiqqandan so'ng, pul oqimlarini hisoblash va ularni diskontlash kerak.

NPV sof joriy qiymatini hisoblashning ikkita varianti

Sof joriy qiymatni hisoblashning birinchi varianti quyidagi bosqichlardan iborat:

- "B" ustuni boshlang'ich investitsiya xarajatlarini aks ettiradi = 100 000 rubl;

- "C" ustunida loyiha uchun kelajakda rejalashtirilgan barcha pul tushumlari aks ettiriladi;

- "D" ustunida kelajakdagi barcha kassa xarajatlari qayd etiladi;

- Pul oqimi CF ("E" ustuni). E7= C7-D7;

- Diskontlangan pul oqimini hisoblash. F7=E7/(1+$C$3)^A7

- Hozirgi qiymatni (NPV) minus dastlabki investitsiya qiymatini (IC) hisoblang. F16 =SUM(F7:F15)-B6

Sof joriy qiymatni hisoblashning ikkinchi varianti Excelning o'rnatilgan NPV (sof joriy qiymat) moliyaviy funktsiyasidan foydalanishdir. Loyihaning sof joriy qiymatini minus dastlabki investitsiya xarajatlarini hisoblash. F17=NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Quyidagi rasmda olingan sof joriy qiymat hisob-kitoblari ko'rsatilgan. Ko'rib turganimizdek, hisoblashning yakuniy natijasi bir xil.

MNPV sof joriy qiymatni o'zgartirish (Modified Net Present Value)

Klassik sof joriy qiymat formulasidan tashqari, moliyachilar/investorlar ba'zan amalda uning modifikatsiyasidan foydalanadilar:

MNPV – sof joriy qiymatni o'zgartirish;

CF t – t davridagi pul oqimi;

I t - t davridagi pul mablag'larining chiqishi;

r – diskont stavkasi (to‘siq stavkasi);

d – qayta investitsiyalash darajasi, kapitalni qayta investitsiyalashdan mumkin bo'lgan daromadni ko'rsatadigan foiz stavkasi;

n – tahlil davrlari soni.

Ko'rib turganimizdek, oddiy formuladan asosiy farq kapitalni qayta investitsiya qilishdan olingan rentabellikni hisobga olish imkoniyatidir. Ushbu mezondan foydalangan holda investitsiya loyihasini baholash quyidagi shaklga ega:

Sof joriy qiymatni baholash usulining afzalliklari va kamchiliklari

NPV va MNPV ko'rsatkichlarining afzalliklarini taqqoslaylik. Ushbu ko'rsatkichlardan foydalanishning afzalliklari quyidagilardan iborat:

- Loyihaning investitsion jozibadorligini tanlash va baholash uchun aniq chegaralar;

- Formulada qo'shimcha loyiha risklarini hisobga olish imkoniyati (diskont stavkasi);

- Vaqt o'tishi bilan pul qiymatidagi o'zgarishlarni aks ettirish uchun chegirma stavkasidan foydalanish.

Sof joriy qiymatning kamchiliklari quyidagilardan iborat:

- Ko'p xavflarni o'z ichiga olgan murakkab investitsiya loyihalarini baholashda qiyinchilik;

- Kelajakdagi pul oqimlarini aniq prognoz qilishda qiyinchilik;

- Nomoddiy omillarning kelajakdagi rentabellikka ta'siri yo'q (nomoddiy aktivlar).

Xulosa

Bir qator kamchiliklarga qaramay, sof joriy qiymat ko'rsatkichi loyihaning investitsion jozibadorligini baholashda, uni analoglar va raqobatchilar bilan taqqoslashda asosiy hisoblanadi. Aniqroq tasvir uchun NPVni baholashdan tashqari, IRR va DPI kabi investitsiya koeffitsientlarini hisoblash kerak.

Galtsev Dmitriy Aleksandrovich

"Sof joriy qiymat" atamasi odatda to'lov oqimlarining umumiy diskontlangan qiymatlari qiymatini bildiradi, ularning qiymati real vaqt rejimida (bugungi kunda) berilgan.

Qisqa qisqartma, NPV. Maxsus adabiyotlarda bu miqdorning boshqa nomlari ko'pincha ishlatiladi.

Masalan:

- NPV (sof joriy qiymat). Bu nom ko'rib chiqilayotgan oqimlar avval diskontlanganligi va shundan keyingina qo'shilishi bilan izohlanadi;

- NPV (sof joriy qiymat). Diskontlash barcha moliyaviy oqimlarni pulning haqiqiy (bugungi) qiymatiga olib keladi.

Xalqaro belgi - NPV.

NPV ko'rsatkichining iqtisodiy ma'nosi

Agar biz ko'rsatkichni chuqurroq ko'rib chiqsak, shuni aytishimiz mumkinki, bu tahlil qilinayotgan investitsiya loyihasining barcha chiquvchi va kiruvchi pul tushumlarini hisobga olgan holda olingan, tahlil qilish vaqtiga qisqartirilgan natijadir.

Olingan qiymat investorga investitsiya kiritishda nimani kutishi mumkinligi haqida tasavvur beradi (loyihani ishlab chiqishning dastlabki bosqichida qilingan boshlang'ich xarajatlarni qoplash va uni amalga oshirish paytida davriy chiqishlarni hisobga olgan holda).

Barcha pul oqimlari risklar va vaqt qiymatini hisobga olgan holda hisoblanganligi sababli, investitsiya loyihasining NPV qiymati loyiha tomonidan qo'shilgan qiymat yoki investorning umumiy foydasi sifatida tavsiflanishi mumkin.

Har qanday biznesning asosiy maqsadi foyda olishdir.

Xavfli loyihalarga sarmoya kiritmaslik uchun investor mumkin bo'lgan investitsiya variantlarini dastlabki baholashni amalga oshiradi. Bundan tashqari, barcha bunday takliflar dastlabki o'rganish bosqichida risksiz investitsiyalarning (bank depoziti) rentabelligi bilan taqqoslanadi.

Sof joriy qiymatni hisoblash algoritmini tushunish uchun u barcha mavjud pul oqimlarini diskontlash metodologiyasiga asoslanganligini hisobga olish kerak. Shuning uchun ma'lum bir loyihaga sarmoya kiritish to'g'risida qaror loyihaning NPV ni dastlabki hisob-kitobidan so'ng qabul qilinadi, uning doirasida:

- hisobot davrida kapitalning barcha kutilayotgan kirib kelishi va chiqishi baholanadi;

- uning qiymati aniqlanadi (investor uchun bu qiymat diskont stavkasi sifatida hisoblanadi);

- ko'rsatilgan tarifni hisobga olgan holda, barcha kiruvchi va chiquvchi oqimlar diskontlangan;

- natijalar umumlashtiriladi. Olingan natija loyihaning joriy qiymatining qiymati hisoblanadi.

Olingan raqam quyidagi qiymatlarga ega bo'lishi mumkin.

NPV = 0. Bu investorga investitsiya qilingan mablag'larni minimal foyda bilan qaytarish ehtimoli borligi haqida xabar beradi.

NPV< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV > 0. Investitsiya foyda keltirishi kerak.

Asosiy hisoblash formulasi:

Ishlatilgan belgilar:

- N - baholanayotgan loyiha hisoblangan davrlar (oylar, choraklar, yillar) soni;

- t - sof joriy qiymat hisobga olinadigan vaqt davri;

- i - baholanayotgan investitsiya optsiyasi uchun hisoblangan diskont stavkasi;

- CF t - ma'lum bir vaqt oralig'ida kutilayotgan pul oqimi (sof).

NPV qanday hisoblanganiga misol (qulaylik uchun natijalarni jadval va diagrammalarda umumlashtiramiz).

Boshlang'ich sarmoyalari teng bo'lgan ikkita loyihaning qiyosiy tahlili o'tkaziladi. 5 million rubl bo'lsin. Ikkala variant ham mavjud pul oqimlarining noaniqligining taxminan teng risklari bilan tavsiflanadi. Hisoblashning soddaligi uchun biz mablag'larni jalb qilish qiymati ham bir xil va 11,5% ga teng deb hisoblaymiz.

Shaklni to'ldirish orqali siz bizning maxfiylik siyosatimizga rozilik bildirasiz va axborot byulleteniga rozilik bildirasiz

Asosiy farq mablag'larning kirib kelishi va chiqishi dinamikasidadir.

Yuqorida keltirilgan hisoblash formulasidan foydalanib, biz quyidagi diskontlangan oqimlarni olamiz

Loyihaning NPV natijalarini quyidagicha talqin qilish kerak:

- agar investorga ikkita mustaqil loyiha taklif etilsa, ikkalasi ham qabul qilinishi kerak;

- agar ular bir-birini istisno qiladigan bo'lsa, u holda "A" loyihasi shubhasiz afzalliklarga ega, chunki u eng yaxshi NPVga ega.

NPVni hisoblashda diskont stavkasining qiymati

Sof joriy qiymatni o'rganayotganda, albatta, indikatorga - chegirma stavkasiga jiddiy e'tibor berishingiz kerak. U ko'pincha investitsiyaning imkoniyat qiymati deb boshqacha nomlanadi. Hisoblash formulasida qo'llaniladigan ko'rsatkich investor amalga oshirilayotgan loyiha bilan taqqoslanadigan risklar uchun maqbul deb hisoblagan minimal daromadni bildiradi.

Investor turli manbalardan (o'z yoki qarzga olingan) jalb qilingan mablag'lar bilan faoliyat yuritishi mumkin.

1. Birinchi holda, belgilangan diskont stavkasi ko'rib chiqilayotgan investitsiya loyihasining maqbul risklarini shaxsiy baholashdir.

Uni baholash bir necha yondashuvlarni qabul qilishi mumkin. Eng oddiylari:

- Muayyan xavflar ehtimolini hisobga olgan holda tuzatilgan xavf-xatarsiz stavkani tanlash.

Shunday qilib, odatda loyiha amalga oshirilayotgan davlatning qimmatli qog'ozlari bo'yicha daromadlilik va sanoat kompaniyalarining korporativ obligatsiyalarining daromadlilik darajasi hisobga olinadi.

- Zarur va minimal etarli (potentsial investor nuqtai nazaridan) rentabellik (ROE ko'rsatkichi).

Bunday holda, investitsiya qarorini qabul qilgan shaxs chegirma stavkasini mumkin bo'lgan variantlardan biriga muvofiq belgilaydi:

- ma'lum bir bankda depozitda mavjud bo'lgan mablag'lar loyihaga investitsiya qilinadi. Shuning uchun imkoniyat qiymati mavjud bank stavkasidan kam bo'lmasligi kerak;

- Biznesdan olib qo'yilgan va vaqtincha mavjud bo'lgan mablag'lar loyihaga kiritiladi. Agar ular uchun zarurat tug'ilsa, loyihadan barcha summani tezda olib qo'yish mumkin emas. Kredit talab qilinadi. Shuning uchun mablag'larning joriy qiymati sifatida bozor kreditlash stavkasi tanlanadi;

- Asosiy biznesning o'rtacha rentabelligi Y% ni tashkil qiladi. Shunga ko'ra, siz investitsiya loyihasidan kam bo'lmasligingiz kerak.

2. Qarz mablag'lari bilan ishlashda stavka turli manbalardan jalb qilingan mablag'lar qiymatining hosilasi sifatida hisoblanadi.

Qoida tariqasida, bunday hollarda investor tomonidan belgilangan stavka qarz mablag'lari qiymatining o'xshash ko'rsatkichidan oshadi.

Bu nafaqat vaqt o'tishi bilan mablag'lar qiymatining o'zgarishini hisobga oladi, balki pul oqimlari va ularning hajmining noaniqligi bilan bog'liq mumkin bo'lgan xavflarni ham keltirib chiqaradi.

Bu diskont stavkasi keyingi investitsiyalar uchun jalb qilingan kapitalning o'rtacha og'irlikdagi qiymati (WACC) deb hisoblanishining asosiy sababidir.

Aynan shu ko'rsatkich ma'lum bir investitsiya loyihasiga investitsiya qilingan mablag'larning talab qilinadigan daromadlilik darajasi sifatida qaraladi. Kutilayotgan xavflar qanchalik yuqori bo'lsa, stavka shunchalik yuqori bo'ladi.

Ushbu parametrni aniqlash uchun hisoblash usullari grafiklarga qaraganda kamroq aniq. Ayniqsa, ikki yoki undan ortiq loyihaning jozibadorligini solishtirish kerak bo'lganda.

Masalan, "A" va "B" loyihalarini (grafaga qarang) taqqoslab, quyidagi xulosalar chiqarish mumkin:

Ko'rsatkich 7% dan oshganda, A loyihasining NPV qiymati B dan yuqori bo'ladi (bu arifmetik taqqoslashda tanlovda mumkin bo'lgan xato haqida ogohlantiradi).

Bundan tashqari, qizil egri chiziqda ko'rsatilgan "B" investitsiya loyihasi diskont stavkasining o'zgarishi munosabati bilan yanada jiddiy o'zgarishlarga duchor bo'ladi (buni bir vaqtning o'zida turli xil kiruvchi mablag'lar miqdori bilan izohlash mumkin).

Vaqt o'tishi bilan chegirma stavkalari qiymatining sezilarli darajada pasayishi faktini hisobga olish kerak, bu esa ma'lum vaqt cheklovlarini qo'yadi. Ular 10 yildan ortiq bo'lmagan muddatda hisoblanishi mumkin.

Grafiklarni tahlil qilish o'zgaruvchan chegirma stavkasi NPV indikatori qiymatining o'zgarishiga olib keladi (va ikkinchisi chiziqli bo'lmagan o'zgaradi) degan xulosaga kelishimizga imkon beradi.

Shu sababli, yanada muvozanatli baholash uchun nafaqat turli investitsiya loyihalari uchun qiymatlarni solishtirish, balki ikkinchisining turli stavkalardagi o'zgarishlarini ham hisobga olish kerak.

Odatiy bo'lib, Excelda hisoblashda chegirma stavkasi 10% deb qabul qilinadi.

Excel yordamida NPV ni hisoblash

Dastur "NPV" funktsiyasidan foydalangan holda ko'rib chiqilayotgan qiymatni aniqlash imkoniyatini beradi.

Ishlash algoritmi juda oddiy.

- "H6" ni tanlang (chiqish katakchasi);

- ochilgan oynada fx (tugmasini) bosgandan so'ng, birinchi navbatda - "Moliyaviy" toifasi, keyin esa - "NPV" funksiyasi tanlanadi;

- "Tikish" maydoniga o'tib, "C1" katakchasini tanlang;

- keyin ishlatiladigan ma'lumotlar diapazoni (bu holda bu C6: G6) "Qiymat 1" deb nomlangan maxsus maydonga kiritiladi. Ikkinchi maydon bo'sh qoldirilishi kerak "Qiymat 2". Shundan so'ng, "OK" tugmasini bosing (tugma).

Ko'rib chiqilayotgan variant loyihaga dastlabki (boshlang'ich) investitsiyalarni hisobga olmaganligi sababli, siz yana "H6" ni kiritishingiz kerak, bu erda formulalar qatoriga qo'shimcha "B6" katakchasini qo'shishingiz kerak.

NPV hisoblash usulining ijobiy va salbiy tomonlari

Afzalliklar qatorida chegirmali pul oqimlari deb ataladigan texnikadan foydalanish kiradi. Bu investitsiya loyihasini amalga oshirish doirasida qo'shimcha ravishda yaratilgan qiymat miqdori kabi parametrni munosib baholash imkoniyatini beradi.

Ammo bir qator jiddiy kamchiliklar ularni majburiy ko'rib chiqishni talab qiladi.

Bularga quyidagilar kiradi:

- chegirma stavkalarining doimiy o'zgarishiga yuqori sezuvchanlik;

- qabul qilish loyiha uchun belgilangan muddatdan keyin boshlanadigan pul oqimlarini e'tiborsiz qoldirish.

3 mingdan ortiq obunachilarimizga qo'shiling. Oyiga bir marta biz sizning elektron pochtangizga veb-saytimizda, LinkedIn va Facebook sahifalarida chop etilgan eng yaxshi materiallarning dayjestini yuboramiz.

IRR, IRR, IRR yoki ichki rentabellik darajasi investitsiya tahlilining ko'rsatkichi bo'lib, investitsiyalarning rentabelligini va qarz mablag'lari bo'yicha mumkin bo'lgan maksimal stavkani aniqlash imkonini beradi. Bu sizga bir nechta loyihalarni solishtirish va eng mos investitsiya variantini tanlashga yordam beradi. U NPV orqali hisoblanganligi sababli, 4 ta usuldan avtomatlashtirilganidan foydalanish eng qulaydir - Excel elektron jadval muharririning IRR funktsiyasi orqali.

Biznes-rejani amalga oshirish uchun kredit resurslarini jalb qilish mumkin bo'lgan optimal stavkani qanday aniqlash mumkin? Investitsion loyihaning jozibadorligini oldindan qanday aniqlash mumkin? Ushbu maqsadlar uchun daromadning ichki darajasi ko'rsatkichi bilan tanishishga arziydi.

IRR(Internal Rate of Return) - bu NPV (Net Present Value) qiymati nolga teng bo'lgan diskont stavkasi.

Malumot! IRRni ikki usulda ko'rish mumkin:

- bir tomondan, bu investitsiya loyihasining rentabelligini tavsiflovchi ko'rsatkich - u qanchalik baland bo'lsa, loyihadan olinadigan foyda shunchalik ko'p bo'ladi;

- boshqa tomondan, loyiha uchun jalb qilinishi mumkin bo'lgan kapitalning maksimal qiymati va foydalanilganda, hatto buziladi.

IRR biznes-rejalarni tuzishda va har qanday investitsiya variantlarini ko'rib chiqishda hisoblanishi kerak.

Muhim nuqta! Agar siz investitsiyalar uchun qarz mablag'laridan foydalanishni rejalashtirmoqchi bo'lsangiz, ular bo'yicha foiz stavkasi ichki daromad stavkasidan oshmasligi kerak. Aks holda, loyiha foydasiz bo'ladi.

Adabiyotda IRRning boshqa nomlari ham mavjud: ichki daromad darajasi (qisqartma - IRR), daromadning ichki darajasi, daromadning ichki darajasi va boshqalar.

IRR ni hisoblash formulasi

IRR NPV nolga teng bo'lgan vaziyatda diskont stavkasini ifodalaganligi sababli, sof joriy qiymatni aniqlash uchun ko'rsatkichni hisoblash uchun bir xil formuladan foydalaniladi.

Berilgan formula quyidagi ko'rsatkichlarni o'z ichiga oladi:

- CF - t davridagi jami pul oqimi;

- t - davrning seriya raqami;

- i - pul oqimining diskont stavkasi (pasaytirish stavkasi);

- IC - dastlabki investitsiyalar miqdori.

Agar NPV nolga teng ekanligi ma'lum bo'lsa, unda murakkab tenglama tuziladi, unda ichki daromad darajasi kuch bilan ildizdan chiqarilishi kerak. Shuning uchun IRRni qo'lda aniq hisoblash mumkin emas.

Hisoblash uchun siz moliyaviy kalkulyatordan foydalanishingiz mumkin. Biroq, bu holatda ham hisob-kitoblar og'ir bo'ladi.

Ilgari, ichki daromad darajasini hisoblash uchun grafik usul ishlatilgan: har bir loyiha uchun NPV hisoblab chiqilgan va ularning chiziqli grafiklari qurilgan. Grafiklarning abscissa o'qi (X o'qi) bilan kesishgan nuqtalarida IRR qiymati topildi. Biroq, bu usul noto'g'ri va namoyish qilish uchun mo'ljallangan.

Malumot! Moliyaviy matematikada logarifmik hisob-kitoblar yordamida NPV va IRR o'rtasidagi munosabatni aniqlashga imkon beradigan tanlov usuli qo'llaniladi. Bu usul unchalik murakkab emas va logarifmlar bilan ishlash qobiliyatini talab qiladi.

Shu munosabat bilan, IRRni hisoblashning eng oddiy, eng qulay va aniq usuli Excel elektron jadval muharririning IRR moliyaviy funktsiyasidan foydalanishdir.

IRR hisob-kitoblariga misollar

Excel elektron jadval muharriri yordamida IRRni qanday to'g'ri hisoblash mumkin? Algoritmni tushunish uchun bir xil miqdordagi dastlabki investitsiyalarni talab qiladigan ikkita investitsiya loyihasini ko'rib chiqishga arziydi - 1,5 million rubl. - lekin turli xil pul oqimlari bilan tavsiflanadi.

| Loyiha № 1 | Loyiha № 2 |

|

|---|---|---|

| Pul oqimi (CF) |

||

Bir qarashda aniqlash qiyin:

- qaysi biri investor uchun foydali;

- qarz mablag'larini jalb qilish uchun qancha foiz.

Ushbu savollarga javob berish uchun siz ma'lumotlarni Excel elektron jadval muharririga o'tkazishingiz va keyin quyidagi amallarni bajarishingiz kerak:

- kursorni bo'sh katakka qo'ying;

- IRR moliyaviy funktsiyasini tanlang (ichki daromad darajasi);

- "Qiymatlar" maydonida dastlabki investitsiyadan oxirgi pul tushumigacha bo'lgan ma'lumotlar to'plamini ko'rsating.

Misolda, IRR funktsiyasi ikki marta ishlatilishi kerak - shu tarzda har bir loyiha uchun IRRni hisoblashingiz mumkin.

Xulosa! Hisob-kitoblar shuni ko'rsatdiki, №1 loyiha foydaliroq ko'rinadi, chunki u 17% rentabellikni va'da qiladi. Bundan tashqari, bu holda qarz mablag'larini tanlash doirasi kengroqdir: kreditlar 17% dan ko'p bo'lmagan stavkada jalb qilinishi mumkin (taqqoslash uchun, 2-loyiha uchun - 13% gacha).

IRRni hisoblash uchun formuladan qanday foydalanishni o'rganish uchun uni yuklab olishga arziydi.

Qiymatni aniqlash uchun Excel vositalaridan foydalanish tavsiya etiladi:

- hisoblash xatosi 0,00001% bo'lishi mumkin, agar bu qiymat VSD funktsiyasining "Taxmin" maydonida ko'rsatilgan bo'lsa (standart versiyada xatolik 0,1% ni tashkil qiladi);

- funktsiya pul oqimlarini ko'rsatishning eng qulay shakliga tegishli - xronologik tartibda (yil, oy va boshqalar bo'yicha);

- pul oqimlari ijobiy yoki salbiy bo'lishi mumkin.

Muhim nuqta! Loyiha uchun pul oqimlari orasida kamida bittasi ijobiy bo'lishi kerak, aks holda tizim hisoblash xatosi haqida xabar beradi.

IRR qiymati va chegirma stavkasi

Ichki daromad darajasi investitsiya tahlilining yana bir muhim ko'rsatkichi - diskont stavkasi bilan bog'liq.

Malumot! Diskont stavkasi - bu investor o'z qo'ygan kapitalidan daromad olishi kerak bo'lgan foiz stavkasi. U vaqt va xavf omilini hisobga olgan holda pul qiymatini aks ettiradi va investorga quyidagilarni ko'rsatadi:

- rentabellikning minimal darajasi;

- inflyatsiya darajasi;

- investitsiya xavfi darajasi.

Ichki rentabellik darajasi qarz mablag'larini loyihaga jalb qilish mumkin bo'lgan xarajatlarni va diskont stavkasi (r) loyihaning daromadliligini ko'rsatadiganligi sababli, ular ko'pincha investitsiya tahlilining bir qismi sifatida taqqoslanadi.

Ichki daromad stavkasini qo'llash

IRR dan foydalanishning asosiy maqsadi, dastlabki investitsiyalar va sanoat hajmidan qat'i nazar, loyihalarni ularning jozibadorlik darajasiga ko'ra tartiblashdir. Qaytish darajasi indikatoridan foydalanishning boshqa variantlari mavjud:

- dizayn echimlarining rentabelligini baholash;

- investitsiya yo‘nalishlarining barqarorligini aniqlash;

- jalb qilingan resurslarning mumkin bo'lgan maksimal narxini aniqlash.

Muhim nuqta! Mutaxassislar indikatorning bunday kamchiliklariga e'tiborni qayta investitsiyalar va daromadlarni mutlaq qiymatlarda hisobga olishning iloji yo'qligi va pul oqimlari qanchalik to'g'ri baholanishiga bog'liqligi kabilarga qaratadi.

Ushbu maqolada sizga pul oqimlarini diskontlash, Excelda hisoblash va tahlil qilish formulasi haqida batafsil ma'lumot beramiz.

Pul oqimlarini diskontlash. Ta'rif

Naqd pul oqimini diskontlash (Ingliz Diskontlangan pul oqimi, DCF, diskontlangan qiymat) - kelajakdagi (kutilayotgan) naqd pul to'lovlari qiymatining hozirgi vaqtda qisqarishi. Pul oqimlarini diskontlash pul qiymatini pasaytirishning muhim iqtisodiy qonuniga asoslanadi. Boshqacha qilib aytganda, vaqt o'tishi bilan pul hozirgi qiymatiga nisbatan o'z qiymatini yo'qotadi, shuning uchun hozirgi baholash momentini boshlang'ich nuqta sifatida qabul qilish va kelajakdagi barcha pul tushumlarini (foyda / zarar) hozirgi vaqtga olib kelish kerak. Ushbu maqsadlar uchun chegirma omili qo'llaniladi.

Chegirma stavkasini qanday hisoblash mumkin?

Chegirma koeffitsienti chegirma koeffitsientini va to'lov oqimlarini ko'paytirish orqali kelajakdagi daromadlarni hozirgi qiymatgacha kamaytirish uchun foydalaniladi. Chegirma faktorini hisoblash formulasi quyida keltirilgan:

bu yerda: r – diskont stavkasi, i – vaqt davri soni.

|

★ |

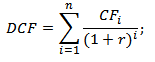

Pul oqimlarini diskontlash. Hisoblash formulasi

DCF( Diskontlangan pul oqimi)– diskontlangan pul oqimi;

CF ( Naqd pulOqim) – I davrdagi pul oqimi;

r – diskont stavkasi (daromad darajasi);

n - pul oqimlari paydo bo'ladigan davrlar soni.

Pul oqimini diskontlash formulasining asosiy elementi diskont stavkasi hisoblanadi. Diskont stavkasi investorning ma'lum bir investitsiya loyihasiga investitsiya qilishda qanday daromad olishi kerakligini ko'rsatadi. Diskont stavkasi baholash ob'ektiga bog'liq bo'lgan ko'plab omillardan foydalanadi va quyidagilarni o'z ichiga olishi mumkin: inflyatsiya komponenti, risksiz aktivlarning rentabelligi, xavfning qo'shimcha daromadlilik darajasi, qayta moliyalash stavkasi, kapitalning o'rtacha o'rtacha qiymati, bank depozitlari bo'yicha foizlar, va boshqalar.

Pul oqimlarini diskontlash uchun rentabellik stavkasini (r) hisoblash

Investitsiyalarni tahlil qilishda diskont stavkasini (daromad darajasi) baholashning juda ko'p turli xil usullari va usullari mavjud. Keling, rentabellikni hisoblashning ba'zi usullarining afzalliklari va kamchiliklarini batafsil ko'rib chiqaylik. Ushbu tahlil quyidagi jadvalda keltirilgan.

|

Chegirma stavkalarini baholash usullari |

Afzalliklar |

Kamchiliklar |

| CAPM modellari | Bozor xavfini hisobga olish qobiliyati | Bir omil, fond bozorida oddiy aktsiyalarning mavjudligi zarurati |

| Gordon modeli | Oson hisoblash | Oddiy aktsiyalar va doimiy dividend to'lovlariga bo'lgan ehtiyoj |

| Kapitalning o'rtacha vaznli qiymati (WACC) modeli | O'z va qarz kapitalining rentabellik darajasini hisobga olish | O'z kapitalining rentabelligini baholashda qiyinchilik |

| Model ROA, ROE, ROCE, ROACE | Loyihaning kapital daromadini hisobga olish qobiliyati | Qo'shimcha makro va mikro xavf omillarini hisobga olmaslik |

| E/P usuli | Loyihaning bozor xavfini hisobga olgan holda | Qimmatli qog'ozlar bozorida kotirovkalarning mavjudligi |

| Risk mukofotlarini baholash usuli | Diskont stavkasini baholashda qo'shimcha xavf mezonlaridan foydalanish | Risk mukofotini baholashning subyektivligi |

| Ekspert xulosalari asosida baholash usuli | Noto'g'ri rasmiylashtirilgan loyiha xavf omillarini hisobga olish qobiliyati | Ekspert baholashining subyektivligi |

Chegirma stavkasini hisoblash yondashuvlari haqida ko'proq ma'lumotni "" maqolasida bilib olishingiz mumkin.

|

★ (Sharpe, Sortino, Treynor, Kalmar, Modiglanka beta, VaR ni hisoblash) + kurs harakatlarini bashorat qilish |

Excelda diskontlangan pul oqimini hisoblash misoli

Diskontlangan pul oqimlarini hisoblash uchun tanlangan vaqt oralig'ida (bizning holimizda, yillik intervallar) barcha kutilayotgan ijobiy va salbiy naqd to'lovlarni (CI -) batafsil tavsiflash kerak. Naqd pulKirish, CO - Naqd pulChiqib ketish). Baholash amaliyotida pul oqimlari uchun quyidagi to'lovlar olinadi:

- Sof operatsion daromad;

- Operatsion xarajatlar, yer solig'i va ob'ektni rekonstruktsiya qilishdan tashqari sof pul oqimi;

- Soliq solinadigan daromad.

Mahalliy amaliyotda, qoida tariqasida, 3-5 yillik muddat qo'llaniladi, xorijiy amaliyotda baholash muddati 5-10 yil. Kiritilgan ma'lumotlar keyingi hisob-kitoblar uchun asos bo'ladi. Quyidagi rasmda Excelga dastlabki ma'lumotlarni kiritish misoli ko'rsatilgan.

Keyingi bosqichda har bir davr uchun pul oqimi hisoblab chiqiladi (D ustuni). Pul oqimlarini baholashning asosiy vazifalaridan biri diskont stavkasini hisoblashdir, bizning holatlarimizda bu 25% ni tashkil qiladi. Va u quyidagi formula bo'yicha olingan:

Chegirma stavkasi= Risksiz stavka + Risk mukofoti

Rossiya Federatsiyasi Markaziy bankining asosiy stavkasi risksiz stavka sifatida qabul qilindi. Rossiya Federatsiyasi Markaziy bankining asosiy stavkasi hozirda 15% ni tashkil qiladi va xavflar uchun mukofot (ishlab chiqarish, texnologik, innovatsion va boshqalar) mutaxassislar tomonidan 10% darajasida hisoblab chiqilgan. Kalit stavka risksiz aktivning rentabelligini aks ettiradi va risk mukofoti loyihaning mavjud risklari bo'yicha qo'shimcha daromad darajasini ko'rsatadi.

Risksiz stavkani hisoblash haqida ko'proq ma'lumotni quyidagi maqolada bilib olishingiz mumkin: ""

Keyinchalik, olingan pul oqimlarini dastlabki davrga etkazish kerak, ya'ni ularni diskont koeffitsientiga ko'paytirish kerak. Natijada, barcha diskontlangan pul oqimlarining yig'indisi investitsiya ob'ektining diskontlangan qiymatini beradi. Hisoblash formulalari quyidagicha bo'ladi:

Pul oqimi (CF)= B6-C6

Diskontlangan pul oqimi (DCF)= D6/(1+$C$3)^A6

Jami diskontlangan pul oqimi (DCF)= SUM(E6:E14)

Hisoblash natijasida biz 150 981 rublga teng bo'lgan barcha pul oqimlarining (DCF) diskontlangan qiymatini oldik. Ushbu pul oqimi ijobiy qiymatga ega, bu keyingi tahlil qilish imkoniyatini ko'rsatadi. Investitsion tahlilni o'tkazishda turli xil muqobil loyihalar uchun diskontlangan pul oqimining yakuniy qiymatlarini solishtirish kerak, bu ularni qiymat yaratishda jozibadorlik va samaradorlik darajasiga qarab tartiblash imkonini beradi.

Diskontlangan pul oqimlaridan foydalangan holda investitsiyalarni tahlil qilish usullari

Shuni ta'kidlash kerakki, diskontlangan pul oqimi (DCF) uning hisoblash formulasida sof joriy qiymatga (NPV) juda o'xshaydi. Asosiy farq - NPV formulasiga dastlabki investitsiya xarajatlarini kiritish.

Diskontlangan pul oqimi (DCF) investitsiya loyihalari samaradorligini baholashning ko'plab usullarida qo'llaniladi. Ushbu usullar pul oqimlarini diskontlashdan foydalanganligi sababli ular dinamik deb ataladi.

- Investitsion loyihalarni baholashning dinamik usullari

- Sof joriy qiymat (NPVNetHozirgiQiymat)

- Ichki daromad darajasi ( IRR, ichki daromad darajasi)

- Daromadlilik indeksi (PI, rentabellik indeksi)

- Yillik annuitet ekvivalenti (NUS, Net Uniform Series)

- Net daromad darajasi ( NRR, sof daromad darajasi)

- Kelajakdagi sof qiymat ( NFV,NetKelajakQiymat)

- Diskontlangan to'lov muddati (DPPChegirmaliTo'lov muddati)

Investitsion loyihalarning samaradorligini hisoblash usullari haqida ko'proq ma'lumotni "" maqolasida bilib olishingiz mumkin.

Naqd pul oqimlarini diskontlashdan tashqari, naqd pul to'lovlarini qayta investitsiyalashni hisobga oladigan yanada murakkab usullar mavjud.

- O'zgartirilgan sof daromad darajasi ( MNPV, o'zgartirilgan sof daromad darajasi)

- O'zgartirilgan daromad darajasi ( MIRR, o'zgartirilgan ichki daromad darajasi)

- O'zgartirilgan sof joriy qiymat ( MNPV,OʻzgartirilganHozirgiQiymat)

|

★ (Sharpe, Sortino, Treynor, Kalmar, Modiglanka beta, VaR ni hisoblash) + kurs harakatlarini bashorat qilish |

Pul oqimlarini diskontlash uchun DCF indikatorining afzalliklari va kamchiliklari

+) Diskont stavkasidan foydalanish ushbu usulning shubhasiz afzalligi hisoblanadi, chunki u kelajakdagi to'lovlarni joriy qiymatga kamaytirishga va loyihaning investitsiya jozibadorligini baholashda mumkin bo'lgan xavf omillarini hisobga olishga imkon beradi.

-) Kamchiliklarga investitsiya loyihasi uchun kelajakdagi pul oqimlarini bashorat qilish qiyinligi kiradi. Bundan tashqari, diskont stavkasida tashqi muhitdagi o'zgarishlarni aks ettirish qiyin.

Xulosa

Pul oqimlarini diskontlash loyihaning investitsion jozibadorligini baholash uchun ko'plab koeffitsientlarni hisoblash uchun asosdir. Biz misol yordamida Excelda diskontlangan pul oqimlarini hisoblash algoritmini, ularning mavjud afzalliklari va kamchiliklarini tahlil qildik. Ivan Jdanov siz bilan edi, e'tiboringiz uchun rahmat.