Sigorta primlerine ilişkin yıllık vergiler. Sigorta primi tutarları. OPS için sigorta primi

UST veya birleşik sosyal vergi - daha önce işverenlerin çalışanlara yönelik sigorta katkılarına bu deniyordu. 2010 yılında birleşik sosyal vergi kaldırıldı, ancak terim aynı kaldı: birçok muhasebeci, alışkanlıktan dolayı sigorta primlerini "sosyal vergi" olarak adlandırmaya devam ediyor. Birleşik Sosyal Vergi nedir ve şu anda hangi biçimde var, makalede anlayacağız.

2010 yılına kadar, birleşik sosyal vergi, Rusya Federasyonu Vergi Kanunu'nun 24. Bölümü ile düzenleniyordu. Daha sonra yasanın bu bölümü ve verginin kendisi kaldırıldı ve sigorta ödemelerinin idaresi Rusya Federasyonu Emeklilik Fonu'na, Sosyal Sigorta Fonu'na ve Zorunlu Sağlık Sigortası Fonu'na devredildi.

2017 yılında, yaralanma katkıları dışındaki zorunlu sigorta ödemeleri yine Federal Vergi Servisi'nin yetkisi altına devredildi.

Peki 2018'deki birleşik sosyal verginin doğru adı nedir? Sadece “Sigorta primleri”. Bunlar, Rusya Federasyonu Vergi Kanunu'nun 34. Bölümünde düzenlenmektedir.

2018'de sigorta primlerini (UST) kim ödüyor?

Kiralık işgücü kullanan herkes. Bunlar, iş sözleşmeleri kapsamında çalışanları işe alan kuruluşlar ve bireysel girişimcilerdir. Hepsinin dört tür zorunlu sigorta için katkı payı ödemesi gerekmektedir:

- emeklilik;

- tıbbi;

- sosyal;

- iş kazalarından.

Bir çalışanın bazı iş veya hizmetleri yerine getirmek üzere bir sivil sözleşme kapsamında işe alınması durumunda, katkı yalnızca emeklilik ve sağlık sigortası için yapılmalıdır. Diğer vergiler tarafların anlaşmasına bağlıdır. Sigorta primlerinin doğru şekilde hazırlanıp hazırlanmadığı ve belirli bir çalışan için tam olarak hangi kesintilerin ödenmesi gerektiği konusunda şüpheleriniz varsa uzmanlara danışın. Bu, gelecekte vergi makamlarıyla yaşanabilecek cezaların ve sorunların önlenmesine yardımcı olacaktır. Şirketin kadrosunda yetkin bir muhasebeci yoksa, hizmet profesyonelleriyle iletişime geçmenizi tavsiye ederiz.

İşveren tüm katkıları masrafları kendisine ait olmak üzere yapar. Çalışan kabul etse bile vergi yükünün çalışanın üzerine yüklenmesi yasa dışıdır.

Bireysel girişimcilerin kendileri için sigorta primlerini nasıl ödedikleri hakkında daha fazla bilgi için makaleyi okuyun

2018 yılı sigorta prim oranları (UST) tablosu

Bu tablo 2018 için standart oranları göstermektedir:

|

Sigorta türü |

Teklif etmek |

Düzenleyici belge |

|

Zorunlu emeklilik sigortası* |

Madde 1 md. Rusya Federasyonu 426 Vergi Kanunu |

|

|

Zorunlu sağlık sigortası |

Madde 3 md. Rusya Federasyonu 426 Vergi Kanunu |

|

|

Geçici sakatlık durumunda ve analıkla bağlantılı olarak zorunlu sosyal sigorta** |

Madde 2 md. Rusya Federasyonu 426 Vergi Kanunu |

|

|

İş kazaları ve meslek hastalıklarına karşı sigorta |

%0,2'den %8,5'e |

22 Aralık 2005 N 179-FZ Federal Kanununun 1. Maddesi |

* Çalışanın yıllık geliri 1.021.000 RUB sınırına ulaşırsa. Bu oran yıl sonuna kadar %10'a indirilir.

** Çalışanın yıllık geliri 815.000 ruble sınırına ulaşırsa sosyal sigorta ödemeleri alınmaz.

2018'de sigorta primlerinin (UST) ödenmesi için son tarihler

Son başvuru tarihi, tüm sigorta türleri için aynıdır; gelirin tahakkuk ettiği ayı takip eden ayın 15'inci gününe kadar. Ayın 15'inin hafta sonuna denk gelmesi halinde, son tarih bir sonraki iş gününe kaydırılır.

Sigorta prim oranlarında indirim

2018 yılında kimlerin indirimli oranlara hak kazandığı ve yardımın hangi koşullar altında uygulanabileceği hakkında ayrıntılı bilgi Rusya Federasyonu Vergi Kanunu'nun 427. Maddesinde yer almaktadır.

Yararlanıcıların en yaygın kategorileri şunlardır:

- Sanatın 1. fıkrasının 5. fıkrasında listelenen faaliyet türleriyle uğraşan basitleştirilmiş vergi sistemindeki girişimciler ve kuruluşlar. Rusya Federasyonu'nun 427 Vergi Kanunu.

- Patentte belirtilen faaliyetlerde bulunan çalışanlara yapılan ödemelerle ilgili olarak patent sistemindeki girişimciler (kiralama, perakende satış ve catering hariç).

- UTII'de eczane (farmasötik) faaliyetleri yürüten kuruluşlar ve girişimciler.

Yukarıda sayılan tüm işverenler için 2018 yılı emeklilik sigortası tarifesi %20, sosyal ve sağlık sigortası tarifesi ise %0'dır.

Maalesef 2019'da bu avantaj artık onlar için geçerli olmayacak - indirimli tarifelerin geçerlilik süresi uzatılmadı.

Rusya Federasyonu Maliye Bakanlığı da 1 Ağustos 2018 tarih ve 03-15-06/54260 sayılı yazısında, üretim ve sosyal alanlarda faaliyet gösteren küçük işletmelere yönelik yardımların uzatılmasının sağlanmadığını duyurdu. bütçe.

Rusya Federasyonu Vergi Kanunu'nun 427. Maddesinde belirtilen geri kalan yararlanıcılar için yardımlar küçük değişikliklerle uygulanmaya devam edecektir.

Sigorta primlerinde yaklaşan değişiklikler

Sosyal yardımların kaldırılmasına ek olarak, işverenler 2019'da aşağıdaki değişikliklerle karşı karşıya kalacak:

Emeklilik sigortasına katkı payı sınırı 1.150.000 rubleye, sosyal sigortaya yapılan ödemeler için ise 865.000 rubleye değişecek.

Emeklilik sigortasında yüzde 22'lik tarife kalıcı hale gelecek. Bundan önce genel tarife yüzde 26 idi ve yüzde 22 oranının yalnızca 2017-2020 döneminde geçerli olması gerekiyordu.

Girişimcilerin kendilerine sabit katkıları da artacak.

2019'da bireysel girişimciler kendileri için ödeme yapmak zorunda kalacak:

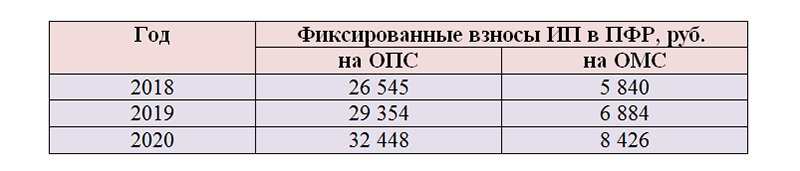

29.354 RUB zorunlu emeklilik sigortası için;

6.884 RUB Zorunlu sağlık sigortası için.

300 bin ruble üzerindeki gelirlere %1 oranında ödeme yapılmasında hiçbir değişiklik yok.

2019 yılında OPS için bireysel girişimciler için maksimum ödeme tutarı 234.832 ruble olacak. (8 × 29.354 ovmak).

Ayrıca 2019 yılında geçici sakatlık durumunda ve doğumla ilgili olarak kendileri için gönüllü olarak sigorta primi ödemek isteyen bireysel girişimciler, Rusya Federal Sosyal Sigorta Fonu bütçesine 3.925,44 ruble ödemek zorunda kalacak.

Sigorta prim ve yan hak tutarları sürekli değişiyor ve bazen yenilikleri takip etmek çok zor oluyor. Vergi oranlarıyla ilgili kafa karışıklığı cezalara yol açabilir. Profesyonellerin desteğini alırsanız, sigorta primlerinin inceliklerini anlamak ve tüm vergileri zamanında ödemek zor değildir. Hizmet çalışanları vergi reformlarını anlamanıza ve vergi dairesiyle iletişim sorumluluğunu üstlenmenize yardımcı olacaktır. Deneyin - çok kullanışlı!

Sigorta primlerinden nasıl tasarruf edilir

Birkaç yasal yol var, ancak varlar.

Örneğin, potansiyel bir çalışanla iş sözleşmesi değil, öğrenci sözleşmesi imzalayabilirsiniz. Öğrenci sözleşmesi kapsamındaki burslar sigorta primlerine tabi değildir.

422. madde sigorta primine tabi olmayan ödemeleri sıralamaktadır. Bir çalışanın maaşının bir kısmı bu ödemelerle değiştirilebilir. Böylece, yılda 4 bin rubleye kadar mali yardım, çocuk başına 50 bin rubleye kadar çocuğun doğumu ve evlat edinilmesi için mali yardım, herhangi bir miktarda günlük harçlık ve seyahat masraflarının tazminatı vb. vergilendirilmez.

Medeni sözleşme kapsamındaki bireylerin hizmetlerinden yararlanıyorsanız, kişisel gelir vergisine ek olarak, bu sözleşme kapsamındaki ücretten emeklilik katkı payının %22'sini ve tıbbi katkı payının %5,1'ini ödemeniz gerekir. Aynı hizmetleri sağlayan ancak bireysel girişimci olarak kayıtlı bir kişiyi arayın. Bireysel girişimci olarak onunla bir anlaşma yapın, ardından kendisi için vergi ve katkı paylarını ödeyecek.

2018 yılında sigorta primlerini hesaplama ve ödeme prosedürünü ele alalım. Rusya Federasyonu Vergi Kanunu'na göre 2018 yılı için belirli sigorta türleri için maksimum vergi matrahının hesaplanmasına bakın.

1 Ocak 2018'den itibaren sigorta primleri artacak. Makalede 2018 yılında sigorta prim oranları, yeni taban limitleri ve sigorta primlerinin ödenmesi için son tarihler tablosunu bulacaksınız.

2018 yılında sigorta primleri: oran tablosu

2018 yılı sigorta prim tutarları değişmeyecek. 2018 yılı genel sigorta prim oranı yüzde 30'dur. Ödeyenler, vergiye tabi matrahın belirlenen azami tutarı dahilinde sigorta primleri için önceki oranlar üzerinden kesinti yaparlar:

- %22 – zorunlu emeklilik sigortasına (OPI) katkılar.

- %5,1 – zorunlu sağlık sigortası (CHI) katkıları.

- %2,9 – zorunlu sosyal sigortaya (OSS) katkılar.

Bu tarifelerin, çalışanın yılbaşından itibaren tahakkuk esasına göre elde ettiği gelir azami matrahı aşıncaya kadar uygulanması gerekir. Ve fazla miktardan katkıların aşağıdaki oranlarda hesaplanması gerekir:

- %10 – emeklilik katkı payları,

- %5,1 – tıbbi katkılar,

- %0 – hastalık ve analık durumunda katkılar.

bir notta

Sigorta primlerine ilişkin genel oran olan %30, 2020 yılı dahil olmak üzere geçerli olacaktır (27 Kasım 2017 tarih ve 361-FZ sayılı Kanun).

Yaralanma katkı payı oranı her kuruluş için ayrı ayrı belirlenir. Oranı, kuruluşa atanan mesleki risk sınıfına göre belirlenir. İlki için katkı payı %0,2, son otuz ikinci için ise %8,5'tir. Bir kuruluş, iş güvenliği alanında yaralanma veya başka ihlaller olmadan üç yıldır faaliyet gösteriyorsa, tarifenin% 40'ına varan indirim alabilir. Fon aynı zamanda işyerlerinin özel bir değerlendirmesinin yapılmasını ve zorunlu tıbbi muayenelerin organizasyonunu da kontrol edecek.

Tablo 1'de 2018 yılı sigorta primlerinin matrahın azami değerine göre oranları gösteriliyor.

Tablo 1. 2018 yılı sigorta prim oranları (tarifeleri) tablosu

2018 yılında oranın nasıl belirleneceğine ve sigorta primlerinin nasıl hesaplanacağına dair bir örnek verelim.

Devlet Kurumu “Üniversite” I.F. Baryshnikov Rektör Yardımcısının maaşı 70.000 ruble. Aralık ayında muhasebeci rektör yardımcısına 200.000 ruble tahakkuk ettirdi. ödüller.

Kurum genel sigorta prim oranlarını uygulamaktadır. Kaza ve meslek hastalıklarına karşı sigorta prim oranı %0,2'dir. Muhasebeci katkı tutarını aşağıdaki şekilde hesapladı.

1 Nisan'dan 31 Aralık'a kadar vergiye tabi matrah 1.040.000 ruble olacak. (70.000 RUB × 12 ay + 200.000 RUB).

Baryshnikov'un hem emeklilik hem de sosyal katkılar için tek bir vergi matrahı var.

Aralık ayında vergiye tabi matrah aşağıdaki limiti aşacaktır:

- emeklilik katkıları için 19.000 ruble. (1.040.000 – 1.021.000);

- 225.000 ruble için sosyal katkılar. (1.040.000 –815.000).

- emeklilik katkıları için – 251.000 ruble. (70.000 + 200.000 – 19.000);

- sosyal katkılar – 45.000 ruble. (70.000 + 200.000 – 225.000).

Maksimum tutarı aşmayan Aralık ayı ödemelerinden genel oranlarda tahakkuk eden katkılar.

- emeklilik katkı payları 55.220 ruble (251.000 ruble × %22) tutarındaydı;

- sosyal katkılar – 1305 ruble. (45.000 RUB × %2,9).

Aşırı sosyal katkı payı ödemeye gerek yoktur.

2018'den bu yana sigorta primlerindeki değişiklikler

2018 yılında sigorta primlerinde aşağıdaki değişiklikler meydana gelmiştir:

- OPS ve OSS için maksimum tabanın boyutu artırıldı;

- Belirli ödeme türlerinin alacaklandırıldığı çeşitli gelir kodları değiştirildi;

- Rusya Federasyonu Vergi Kanunu'nun indirimli tarifelerin uygulanmasını düzenleyen maddesinde değişiklikler yapıldı.

6 Ocak 2018'den itibaren, zorunlu kaza sigortasına katkı yoluyla işgücünün korunması alanında önleyici tedbirlerin finansmanına ilişkin prosedürde değişiklikler yapıldı. Satın alınan iş kıyafeti, kişisel koruyucu ekipman ve güvenlik ayakkabıları için tazminat alabilmek için, Sanayi ve Ticaret Bakanlığı'nın bu ürünlerin Rusya Federasyonu'nda üretimini onaylayan sonucunun bir kopyasını ibraz etmeniz gerekmektedir. Üretimde kullanılan kumaş ve diğer malzemelerin de Rus malı olması gerekmektedir.

2018 yılı sigorta primlerine ilişkin limit matrahı

Hükümet, 2018 yılında sigorta primlerinin hesaplanmasına ilişkin limiti artırmıştır (Rusya Federasyonu Hükümeti'nin 15 Kasım 2017 tarih ve 1378 sayılı Kararı). Aynı zamanda, ana hüküm değişmeden kaldı; azami taban yalnızca Emekli Sandığı ve Sosyal Sigorta Fonuna yapılan katkılar için belirlendi. Ve sağlık sigortası ve yaralanmalara ilişkin katkılar herhangi bir miktardan alınır.

2018 yılında sigorta primlerinin maksimum matrahı şuna eşittir:

- sosyal sigorta için – 815 bin ruble,

- emeklilik sigortası - 1.021 bin ruble.

Zorunlu sağlık sigortası ve NS ve PZ sigortası için 2018 yılında sigorta primlerinin hesaplanmasına ilişkin maksimum taban belirlenmemiştir. Yasal tavanı aşan kazançlar için emeklilik sigortasına %10 oranında kesinti yapılır. Sosyal sigortalarda tüm tahakkuklar yalnızca üst limite kadar yapılmaktadır.

Tablo 2. 2018 yılı sigorta primlerine ilişkin yeni limitler

Federal Vergi Hizmeti formüllerini kullanarak sigorta primlerinin hesaplanmasını kontrol edin.

2018 yılında sigorta primlerinin ödenmesi için son tarihler

Sigorta primlerinin en geç takip eden ayın 15'ine kadar ödenmesi gerekmektedir. Bu, Rusya Federasyonu Vergi Kanunu'nun 34. maddesinin bir gereğidir. Son ödeme tarihinin resmi tatil gününe denk gelmesi halinde ödeme süresi bir sonraki iş gününe ertelenir.

Katkı payları, ödeme talimatının bankaya iletildiği tarihte ödenmiş sayılır. Bu durumda iki koşulun karşılanması gerekir:

- Sipariş hatasız olarak doldurulmuştur;

- Ödemeyi yapanın hesabında yeterli miktarda para var.

Tablo 3. 2018 yılında sigorta primlerinin ödenmesi için son tarihler

2018 yılında sigorta primlerinin ödenmesi

Bütçe sınıflandırma kodu, katkı payları ödenirken doldurulması zorunlu bir alandır. Ödeme emrinde KBK, 104 numaralı alanda belirtilmiştir. Çalışanların 2018 yılında Federal Vergi Hizmetine katkıları, her sigorta türü için ödenmelidir.

Maliye Bakanlığı'nın 28 Şubat 2018 tarih ve 35n sayılı Kararı 23 Nisan 2018 tarihinde yürürlüğe girdi. Erken emeklilik hakkına sahip çalışanlar için devredilen zorunlu emeklilik sigortasına katkı paylarına ilişkin ceza ve para cezalarını bütçeye dahil edecek şekilde BCC'yi değiştirdi. Vergi Kanunu'nun 428. maddesi, bu işçilerin işyerlerinde çalışma koşullarının özel bir değerlendirmesinin yapılıp yapılmamasına bağlı olarak ek tarife oranının farklılaştırılmasını öngörmektedir. Farklı oranlarda tahakkuk eden katkı payları ayrı BCC'lere aktarılmıştır.

Ceza ve para cezalarında böyle bir derecelendirme yoktu. Geç ödemeye hangi oranın uygulandığına bakılmaksızın, özel bir değerlendirme olsun veya olmasın, aynı kod kullanılarak listelendiler. 23 Nisan 2018'den itibaren cezaların ve para cezalarının ek tarifeyle ödenmesine yönelik yeni BCC'ler uygulamaya konuldu. Tabloda yenilikler dikkate alınarak mevcut bütçe sınıflandırma kodları gösterilmektedir.

Tablo 4. 2018 yılında sigorta primlerinin ödenmesi

|

Katkıların adı |

|||

|

1821020201061010160 |

18210202010062110160 |

18210202010063010160 |

|

|

18210202090071010160 |

18210202090072110160 |

18210202090073010160 |

|

|

18210202101081013160 |

18210202101082013160 |

18210202101083013160 |

|

|

Eklemek. tarife 1 özel tarifesiz |

18210202131061010160 |

18210202131062110160 |

18210202131063010160 |

|

Eklemek. tarife 1 özel fiyatla |

18210202131061020160 |

18210202131062100160 |

18210202131063000160 |

|

Eklemek. tarife 2 özel tarifesiz |

18210202132061010160 |

18210202132062110160 |

18210202132063010160 |

|

Özel fiyatla ek ücret 2 |

18210202132061020160 |

18210202132062100160 |

18210202132063000160 |

|

OPS sabit boyutu |

18210202140061110160 |

18210202140062110160 |

1821020214006010160 |

|

Zorunlu sağlık sigortası sabit büyüklüğü |

18210202103081013160 |

18210202103082013160 |

18210202103083013160 |

|

Kazalara ve hasarlara karşı sigorta |

39310202050071000160 |

39310202050072100160 |

39310202050073000160 |

Bireysel girişimciler tarafından ödenen sabit miktardaki emeklilik sigortası katkıları için 23 Nisan 2018 tarihinden itibaren bir BCC uygulanmaktadır, tabloda belirtilmiştir. Eski versiyonda, katkılar 300 bin ruble'ye kadar gelirden hesaplanıyordu. ve 300 bin ruble'yi aşan tutar farklı bütçe gelir kodlarına aktarıldı.

KBK kodlarını kullanmayla ilgili sorularınız varsa lütfen kullanın. Hizmette, bir ödemenin BCC'sini belirleyebilir veya belirli bir BCC için ödeme türünü öğrenebilirsiniz.

2018 yılında sigorta prim oranlarında indirim yapıldı

Vergi Müfettişliği, elektronik olarak raporlama yapan kullanıcılara, gönderme aşamasında belge kontrolü için ek seçenekler sunmayı planlıyor. Federal Vergi Servisi'nin tespit ettiği hatalar bağımsız olarak görülebilecek ve düzeltilebilecek.

2018 yılı sigorta prim oranı kanunla belirlenmiş olup, yılbaşından itibaren bazı oran türleri değişmiştir. Aşağıdaki makalede bu değişikliklerden ve sigorta oranlarının diğer nüanslarından bahsedeceğiz.

Sigorta primi ödeyenler Sanatta listelenmiştir. Rusya Federasyonu'nun 419 Vergi Kanunu:

Sigorta primi ödeyenler hakkında daha fazla bilgi için buna bakın yayınlar .

Sigorta primleri alanındaki mevzuat periyodik olarak güncellenmekte ve Maliye Bakanlığı ve Federal Vergi Servisi yetkilileri bunu kendi yöntemleriyle yorumlamaktadır. İşte bazı değişiklikler (gerçek ve planlanan) ve açıklamalar:

- 01/01/2018 tarihinden itibaren bireysel girişimcilerin Emekli Sandığına katkıları asgari ücret düzeyine bağlı olmayıp, Madde 2'de gelecek yıllar (2018-2020) için sabit tutarlar halinde sabitlenmiştir. Rusya Federasyonu 430 Vergi Kanunu:

- Maliye Bakanlığı yetkilileri 02.12.2018 tarih ve 03-15-07/8369 sayılı bir mektupla (Federal Vergi Servisi'nin 02.21.2018 No. GD-4-11/3541@ tarihli bir mektubu ile gönderilmiştir) bireysel girişimcileri yasaklamıştır. özel rejimler (STS, UTII ve patent) kapsamında katkıların hesaplanması sırasında harcamalar için alınan gelirin azaltılması. Ve yalnızca genel vergilendirme sistemindeki bireysel girişimcilerin bunu yapmasına izin veriliyor. Aynı zamanda, Federal Vergi Servisi daha önce “gelir eksi giderler” yöntemini kullanan basitleştiricilerin Rusya Federasyonu Emeklilik Fonu'na gelir ve giderler arasındaki fark üzerinden %1 oranında ödeme yapma olasılığını doğrulamıştı (şirketin yasal durumlarının gözden geçirilmesi) Anayasa ve Yüksek Mahkemeler, Rusya Federal Vergi Dairesi tarafından 23 Ocak 2018 tarihinde onaylanmıştır).

- Yakında poliçe sahiplerinin güncellenmiş bir formda katkılara (ERSV) ilişkin raporlar hazırlaması gerekecek (bu yazının yazıldığı sırada, Federal Vergi Hizmetinin taslak emri kamuoyunda tartışma aşamasındadır).

- TOP (ileri kalkınma bölgeleri) sakinlerinin ve serbest Vladivostok limanı sakinlerinin, bu statüyü elde ettikleri tarihten itibaren 10 yıl boyunca sigorta primlerinde indirimli oranlar uygulayabilmeleri planlanıyor.

Vergi yenilikleri hakkında bilgi edinin .

Sigorta oranları grupları

Sigorta prim oranı, sigortacının yükümlülüklerinin hesaplandığı kanunla belirlenen orandır. Her katkı türünün kendi tarifesi vardır.

Geleneksel olarak sigorta prim oranları 4 gruba ayrılabilir:

- yüzde - sigorta primi tabanının yüzdesi olarak belirlenir (örneğin: %22, %5,1 vb.);

- toplam - sigorta primlerinin tabanına bakılmaksızın sabit miktarlarda gösterilir (örneğin, bireysel girişimcilerin kendileri için sabit katkıları);

- kombine - yüzde oranı ve toplam oranın birleşimidir (örneğin, geliri 300.000 rubleden fazla olan bireysel girişimcilerin kendileri için katkı oranı).

2018 yılı sigorta primi tarifeleri, aşağıdaki maddelere göre her bir katkı türü için Rusya Federasyonu Vergi Kanunu'ndaki bilgiler kullanılarak bir tablo/şema şeklinde netlik sağlamak amacıyla sunulmuştur:

- 426 (cari yıl için temel tarifeler);

- 427 (2018'de indirimli sigorta prim oranları);

- 428, 429 (ek tarifeler).

Sanatta ayrı ek tarifeler sağlanmıştır. Sivil havacılık uçaklarının uçuş mürettebatı üyelerinin ve kömür endüstrisi şirketlerinin belirli çalışan kategorilerinin sosyal güvenliğine ilişkin Rusya Federasyonu Vergi Kanunu'nun 429'u.

Yukarıda belirtilen sigorta primlerinin eksiksizliği, doğruluğu ve zamanında ödenmesi vergi yetkilileri tarafından denetlenmektedir.

125-FZ Sayılı Kanuna Göre Katkı Oranları

24 Temmuz 1998 tarih ve 125-FZ sayılı endüstriyel kazalara ve meslek hastalıklarına karşı zorunlu sigorta kanununa göre “yaralanmalar için” katkı payları ödenmektedir. .

Bunlar poliçe sahipleri tarafından Sosyal Sigorta Fonuna aktarılan zorunlu ödemelerdir. Bunlardan kişilere sağlığa verdikleri zarar nedeniyle tazminat ödeniyor (iş görevlerini yerine getirirken alınan).

Bu tür sigorta primi (yukarıda listelenenlerden farklı olarak) vergi makamları tarafından kontrol edilmez. Sosyal sigortalar tarafından denetleniyorlar.

Bu tür katkı payı ile diğer zorunlu sigorta primleri arasındaki fark, bunların belirlenmesinde kullanılan özel teknolojide yatmaktadır (bireysel yaklaşım).

2018 yılı “yaralanmalar için” sigorta primi oranları Sanatta bulunabilir. 22 Aralık 2005 tarih ve 179-FZ Sayılı Kanunun 1'i. 2018 yılında hala geçerli oldukları gerçeği Sanatta belirtilmiştir. 31 Aralık 2017 tarih ve 484-FZ Sayılı Kanunun 1'i.

2018'de (önceki yıllarda olduğu gibi), “yaralanmalar için” 32 katkı payı oranı yürürlüktedir; her mesleki risk sınıfı için ayrı bir oran.

“Yaralanmalar için” katkı payı oranı, belirlenme şekli itibarıyla diğer sigorta primlerinden farklılık gösterir:

- her poliçe sahibi için tarifeler sosyal sigorta uzmanları tarafından yıllık olarak belirlenir;

- değerleri kuruluşun ana faaliyetinin mesleki risk sınıfına bağlıdır;

- ana faaliyet türü, Sosyal Sigorta Fonuna (yıllık olarak en geç 15 Nisan'a kadar) bir belge paketi (ana faaliyet türünün teyidi için başvuru, bir onay sertifikası ve bakiyeye ilişkin açıklamaların bir kopyası) sunularak onaylanmalıdır. çarşaf);

- Bu belge paketinin bulunmaması durumunda, fonun uzmanları, katkı oranını, en yüksek mesleki risk sınıfına sahip faaliyet türüne göre bağımsız olarak belirleyecektir.

“Yaralanmalar için” katkı oranının ana faaliyet türünün onayının varlığına/yokluğuna nasıl bağlı olduğuna dair bir örneğe bakalım.

Şirketin ana faaliyetinin zamanında onaylanmasının oranı nasıl etkilediğini görün.

örnek 1

StroyProekt LLC geçen yıl aşağıdaki miktarda gelir elde etti (faaliyet türüne göre):

* StroyProekt LLC uzmanları, mesleki risk sınıfını 30 Aralık 2016 tarih ve 851n sayılı Çalışma Bakanlığı Kararnamesi'nin ekinden almıştır.

** “Yaralanmalar için” katkı payı oranı Sanat uyarınca belirtilmiştir. 22 Aralık 2005 tarih ve 179-FZ Sayılı Kanunun 1'i.

Sonuç: StroyProekt LLC'nin ana faaliyet alanı inşaat tasarımıdır - OKVED 41,10 (en büyük gelir payı: %31,24). Sigorta prim oranı 0,2'dir.

StroyProekt LLC, en geç 16.04.2018 tarihine kadar (15.04.2018 Pazar gününden itibaren yeniden planlanmıştır), ana faaliyet türünü onaylamak için gerekli belgeleri FSS'ye göndermelidir.

Sosyal Sigorta Fonu'nun yayından itibaren raporlama son tarihlerini erteleme konusunda ne düşündüğünü öğrenin.

Örnek 2

Örnek 1'in koşullarını değiştirelim: StroyProekt LLC ana faaliyet türünü onaylamadı.

Sonuç olarak, fonun uzmanları bağımsız olarak StroyProekt LLC için "yaralanmalar için" sigorta prim oranını belirledi ve maksimum oranı - 1.2 seçti.

Sonuç: StroyProekt LLC'nin ana faaliyetini doğrulayan belgelerin Sosyal Sigorta Fonu'nda bulunmaması, şirketin "onaylanmış" tarifeden 6 kat daha yüksek bir miktarda katkı payı ödemek zorunda kalacağı bir duruma yol açmıştır.

Girişimciler için tarifeler

Bireysel girişimciler katkı paylarını iki şemaya göre hesaplar ve öderler:

- işveren olarak (çalışanlarının gelirinden sigorta primlerini hesaplamak);

- kendiniz için (bireysel girişimcinin çalışanları olup olmadığına bakılmaksızın).

Bireysel girişimci aynı zamanda zorunlu sağlık sigortasına katkı payı ve sağlık sigortasına kendisi için katkı payı öder. Bu, bireysel girişimciler için sigorta primlerinin zorunlu kısmını tamamlıyor. Ancak, engellilik durumunda veya analık ile bağlantılı olarak sigortanın bir parçası olarak gönüllü olarak katkı payı ödeme olasılığı mevcuttur. Bu tür katkı paylarını öderken girişimci, sigortalı bir olayın (hastalık veya doğum) meydana gelmesi durumunda yardım alma hakkına sahiptir.

Makalelerde modern hastalık izni sertifika türlerinden bahsediyoruz:

- ;

Bir sonraki bölümde bireysel girişimcilere yönelik 2018 sigorta prim oranları hakkında daha fazla bilgi edinin.

Bireysel girişimciler için birleşik tarife formülü

2018'den itibaren zorunlu emeklilik sigortası (OPI) tarifeleri:

- sabit ödeme şeklinde kurulmuş (bireysel girişimcinin geliri 300.000 rubleyi geçmiyorsa);

- 300.000 ruble'nin üzerindeki gelirler için kombine şekilde hesaplanır. (sabit ödeme + 300.000 ruble tutarındaki fazla gelirin yüzdesi).

2018 yılında OPS (SV OPS) için sigorta primleri şu şekilde hesaplanmaktadır (Rusya Federasyonu Vergi Kanunu'nun 430. maddesinin 1. fıkrası, 1. fıkrası):

D ≤ 300.000 ovuşturursa. → SV OPS = 26.545 ovmak.

D > 300.000 ovuşturursa. → SV OPS = 26.545 ovmak. + %1 × [D - 300.000 ovmak.]

Aynı zamanda, zorunlu emeklilik sigortasının fatura dönemine ait MV'si, zorunlu emeklilik sigortasına ilişkin sabit sigorta prim tutarının 8 katını aşamaz.

Yani bireysel bir girişimcinin 2018 yılı geliri 300.000 rubleyi geçmediyse herhangi bir hesaplamaya ihtiyacı yoktur. Zorunlu sigorta için sigorta primi miktarını Rusya Federasyonu Vergi Kanunu'ndan alacak: 26.545 ruble. Limit 300.000 ruble ise. aşıldığında hesaplama yapılmadan yapılamaz. Böyle bir hesaplamanın örneği için aşağıya bakın.

Birleşik tarife formülünü kullanarak katkıların hesaplanması

2018 yılında geliri 300.000 rubleyi aşan bireysel girişimciler için emeklilik katkı paylarının hesaplanmasına bakalım.

Örnek 3

Bireysel Girişimci E.T. Krasilnikov genel bir vergilendirme sistemi uyguluyor ve işe alınan emeğin katılımı olmadan çalışıyor. 2018 yılı performans göstergeleri:

- gelir - 5.638.339 ruble;

- giderler - 4.060.788 ruble.

Böylece, zorunlu emeklilik sigortasına katkıları hesaplamak için, bireysel girişimci E.T. Krasilnikov'un geliri (gider miktarı azaltılmış) 1.577.551 ruble olarak gerçekleşti. (5 638 33 - 4 040 788).

1.577.551 RUB'dan beri 300.000 rubleyi aşarsa, E.T. Krasilnikov'un 2018 yılı zorunlu emeklilik sigortasına katkı tutarını hesaplamak için formülü uygulaması gerekiyor:

SV OPS = 26.545 + %1× (1.577.551-300.000) = 42.321 ruble.

Ch normlarına göre düzenlenen sigorta primleri. Rusya Federasyonu Vergi Kanunu'nun 34'ü, yılbaşı gecesi yapılan düzenlemelerle 2018 yılında uygulanacaktır. İkinci yıl, Rusya Federasyonu Vergi Kanunu uyarınca vergi makamları tarafından yönetilecekleri için bu, sigorta primi ödeyenler için sürpriz değil: vergi mevzuatı sürekli olarak reform ediliyor.

Önerilen materyalde 2018 yılında dikkate alınması gereken sigorta primlerinin hesaplanması ve ödenmesi prosedüründeki değişiklikler hakkında bilgi edinin.

2018 yılı sigorta prim matrahının maksimum değeri.

Bireylere ödeme yapan sigorta primi mükellefleri için, sigorta primlerinin hesaplanmasında azami taban değer belirlenir:

zorunlu emeklilik sigortası (OPI) için;

Geçici sakatlık durumunda ve analıkla bağlantılı olarak zorunlu sosyal sigorta için.

Sigorta primlerinin matrahı, genel kural olarak, sigorta primlerinin hesaplanması için belirlenen azami matrah değerini aşan, bir kişi lehine yapılan ödemeler ve diğer ücretlerden fatura döneminin başından itibaren tahakkuk toplamı ile belirlendiğinden, , sigorta primleri alınmaz (Rusya Federasyonu Vergi Kanunu'nun 421. maddesinin 3. fıkrası).

Rusya Federasyonu Vergi Kanunu'nun 34. Bölümü, Rusya Federasyonu Hükümeti tarafından yıllık olarak belirlenen ve 2018 yılı için Hükümet Kararnamesi ile yapılan sigorta primleri matrahının azami miktarının hesaplanmasına yönelik belirli bir prosedür oluşturmaktadır. Rusya Federasyonu 15 Kasım 2017 tarih ve 1378 sayılı (tabloya bakınız).

Zorunlu sağlık sigortası (CHI) sigorta primlerinde azami taban tutar belirlenmediğini, dolayısıyla bu sigorta primlerinin kişi lehine yapılan ödeme miktarına bakılmaksızın tahsil edildiğini hatırlatalım.

2018 yılı sigorta prim oranları. Sigorta primlerinin genel oranları.

Sanat'a göre. 2017 - 2019 yıllarında Rusya Federasyonu Vergi Kanunu'nun 426'sı, aşağıdaki sigorta primi oranları geçerlidir:

zorunlu sağlık sigortası için sigorta primlerinin hesaplanmasına ilişkin matrahın belirlenen maksimum değeri dahilinde - %22;

zorunlu sağlık sigortası için sigorta primlerinin hesaplanmasında belirlenen azami matrahın üstünde - %10;

2) geçici sakatlık durumunda ve analıkla bağlantılı olarak zorunlu sosyal sigorta için, bu tür sigorta için sigorta primlerinin hesaplanmasına ilişkin belirlenen azami matrah değeri dahilinde -% 2,9;

3) Rusya Federasyonu'nda geçici olarak kalan yabancı vatandaşlar ve vatansız kişiler (yüksek vasıflı uzmanlar hariç) lehine ödemeler ve diğer ücretlerle ilgili olarak geçici sakatlık durumunda zorunlu sosyal sigorta için, tabanın belirlenen maksimum değeri dahilinde bu tür sigortalara ilişkin sigorta primlerinin hesaplanması için - %1,8;

4) zorunlu sağlık sigortası için – %5,1.

27 Kasım 2017 tarih ve 361-FZ sayılı Federal Kanun, Sanat tarafından belirlenen tarifelerin geçerliliğini genişletti. 2020 yılı için Rusya Federasyonu Vergi Kanunu'nun 426'sı.

Böylece sigorta primlerinin toplam tutarı, sigorta primi hesaplama matrahının belirlenen sınır değerleri dahilinde %30, zorunlu kamu sağlık sigortası için ise sigorta prim hesaplama matrahının belirlenen sınır değerini aşan %10 tutarında olacaktır. Zorunlu genel sağlık sigortası primleri önümüzdeki üç yıl boyunca korunur.

Kaliningrad bölgesinin SEZ sakinleri için sigorta primi tarifeleri.

27 Kasım 2017 tarihli ve 353-FZ sayılı Federal Kanun “Rusya Federasyonu Vergi Kanununun İkinci Kısmında Değişiklik Yapılmasına Dair”, Maddeyi değiştirdi. Rusya Federasyonu Vergi Kanunu'nun 427'si: 2018'den bu yana, 10 Ocak 2006 tarihli (Kaliningrad SEZ) 16-FZ sayılı Federal Kanun uyarınca Kaliningrad Bölgesi Özel Ekonomik Bölge sakinlerinin birleşik siciline dahil edilen kuruluşlar Bölge) indirimli sigorta primi oranlarını uygular.

Belirtilen sigorta primi ödeyenler, ilgili sigorta türü için sigorta primlerini hesaplamak için belirlenen maksimum matrah değeri dahilinde, aşağıdaki indirimli sigorta primi oranlarını uygular (madde 5, fıkra 2, Rusya Vergi Kanunu'nun 427. maddesi). Federasyon):

OPS için – %6;

geçici sakatlık durumunda ve analıkla bağlantılı olarak zorunlu sosyal sigorta için - %1,5;

zorunlu sağlık sigortası için – %0,1.

Bu durumda indirimli tarifelerin uygulanmasının özellikleri Sanatın 11. maddesinde belirtilmiştir. Rusya Federasyonu'nun 427 Vergi Kanunu. Sigorta primi mükellefleri bu şartları yerine getirmediği takdirde indirimli sigorta primi oranlarından yararlanma hakkına sahip olmayacaktır.

Kaliningrad bölgesi SEZ sakinleri için indirimli sigorta primi oranları aşağıdaki özellikler dikkate alınarak uygulanır:

sigorta primi ödeyen kişi, 1 Ocak 2018 ile 31 Aralık 2022 tarihleri arasındaki dönemde Kaliningrad bölgesinin SEZ sakinlerinin birleşik siciline dahil edilmelidir;

indirimli tarifeler, ödeyicinin sicile dahil edildiği ayı takip eden ayın 1'inci gününden itibaren yedi yıl süreyle uygulanır, ancak son başvuru tarihini geçemez;

ödeme yapanlar için indirimli tarifelerin uygulanması için son tarih 31 Aralık 2025'e kadar belirlendi;

mükelleflerin kayıt dışı bırakılması durumunda, ödeme yapanların kayıt dışı bırakıldığı ayı takip eden ayın 1'inci gününden itibaren indirimli tarifeler uygulanmaz;

indirimli tarifeler, ödeyiciler tarafından münhasıran yeni işlerde istihdam edilen kişilerle ilgili olarak belirlenen sigorta primlerinin hesaplanmasına ilişkin matrahla ilgili olarak uygulanır.

Bu durumda yasa koyucu, yeni bir işyerinin ne anlama geldiğini açıkça tanımladı: Burası, Kaliningrad bölgesindeki özel bir ekonomik bölgenin topraklarında bir yatırım projesi uygularken sicile dahil olan kuruluşlar tarafından ilk kez oluşturulan bir yerdir. Bu durumda, yeni bir işyerinde istihdam edilen kişi, sicile kayıtlı bir kuruluşla sözleşme imzalayan kişi olarak kabul edilir ve onun işgücü görevleri, işletmenin işletilmesi de dahil olmak üzere belirtilen yatırım projesinin uygulanmasıyla doğrudan ilgilidir. yatırım projesinin uygulanması sonucunda oluşturulan sabit varlıklar. Yeni işlerle ilgili ödeme yapanların işyerlerinin listesi, Kaliningrad bölgesindeki SEZ idaresi ve ödeme yapanların bulunduğu yerdeki vergi dairesi ile mutabakata varılarak indirimli sigorta primi oranlarının uygulanmasından önce ödeme yapanlar tarafından onaylanır.

Sigorta primleri için indirimli tarifelerin oluşturulması, Kaliningrad bölgesindeki ekonomik ve bilimsel potansiyelin geliştirilmesi, bölge ekonomisine yatırım çekilmesi ve hızlandırılmış sosyo-ekonomik gelişme için bir mali temel oluşturulması için uygun bir vergi rejimi oluşturma yönlerinden biridir. -Kaliningrad bölgesinin ekonomik gelişimi.

2018 yılında indirimli sigorta prim oranları uygulamasının özellikleri.

27 Kasım 2017 tarih ve 335-FZ sayılı Federal Kanun “Rusya Federasyonu Vergi Kanununun Birinci ve İkinci Kısımlarında ve Rusya Federasyonu'nun Bazı Yasama Kanunlarında Değişiklik Yapılması Hakkında” (bundan sonra 335-FZ sayılı Federal Kanun olarak anılacaktır) Maddesinde bir takım değişiklikler getirdi. İndirimli sigorta primi oranlarının uygulanmasına ilişkin prosedürü düzenleyen Rusya Federasyonu Vergi Kanunu'nun 427'si.

Sosyal ve endüstriyel alanlarda faaliyetler yürüten “Basitler”. Paragraflara uygun olarak. 5 s.1 md. Rusya Federasyonu Vergi Kanunu'nun 427'si, basitleştirilmiş vergi sistemini kullanan ve yerleşik faaliyet türlerini yürüten kuruluşlar ve bireysel girişimciler tarafından indirimli sigorta primi oranları uygulanabilir.

Paragrafların eylemi. 5 s.1 md. Yeni baskıda Rusya Federasyonu Vergi Kanunu'nun 427'si 1 Ocak 2017'den itibaren ortaya çıkan hukuki ilişkiler için geçerlidir.

Paragrafların yeni baskısında. 5 s.1 md. Rusya Federasyonu Vergi Kanunu'nun 427'si, belirlenen koşulların yerine getirilmesi durumunda, "basitleştirilmiş" kişilerin indirimli sigorta primi oranları uygulama hakkına sahip olduğu yeni "eski" faaliyet türlerini öngörmektedir. Peki, yeni veya eski tür faaliyetler artık “basitleştirilmiş” kişilerin daha düşük sigorta primi oranları uygulamasına olanak sağlıyor mu? Hadi çözelim.

Paragrafların yeni baskısında. 5 s.1 md. Rusya Federasyonu Vergi Kanunu'nun 427'si sosyal ve endüstriyel alanlardaki faaliyet türlerinin bir listesini sağlar ve 2017 için geçerlidir. Böylece, yeni Tüm Rusya Ekonomik Faaliyet Türleri Sınıflandırıcısının (OKVED 2) tanıtılması nedeniyle ekonomik faaliyet türünün adı değişen "basitleştirilmiş" insanların sorunlarından biri çözüldü.

Fıkra hükümlerine göre. 5 madde 1, s. 3 bent 2 ve bent 6 md. Basitleştirilmiş vergi sistemini kullanan sigorta primi ödeyenler için Rusya Federasyonu Vergi Kanunu'nun 427'si, ana ekonomik faaliyet türü (Tüm Rusya Ekonomik Faaliyet Türleri Sınıflandırıcısına uygun olarak faaliyet kodlarına göre sınıflandırılmıştır) sosyal ve endüstriyel alanlardaki faaliyettir, 2018'e kadar (dahil) toplam% 20 tutarında indirimli sigorta primi oranı ve aynı zamanda maksimum gelir miktarına ilişkin koşulların karşılanması (79 milyon ruble'den fazla değil) ) ve ana ekonomik faaliyet türünde sağlanan ürün ve/veya hizmetlerin satışından elde edilen gelirin toplam gelir içindeki payı (% 70'ten az olmamalıdır).

Aynı zamanda, oluşturulan ekonomik faaliyet türleri listesi genişletilir ve her iki faaliyet türünü de bir sınıf, alt sınıf, grup, sınıflandırıcının alt grubu halinde birleştirir ve belirtilen listede karşılık gelen adlarla bireysel ekonomik faaliyet türlerini içerir.

Rosstandart'ın 31 Ocak 2014 No. 14-st tarihli emriyle, Tüm Rusya Ekonomik Faaliyetler Sınıflandırıcısının yeni bir baskısı - OKVED OK 029-2014 (NACE Rev. 2) (OKVED 2) 1 Ocak'ta yürürlüğe girdi, 2017, OKVED OK 029-2001 ( NACE Rev. 1) (OKVED 1) ile artık geçerli değil.

Mantıksal olarak, OKVED 2'nin 1 Ocak 2017'den itibaren uygulamaya konulması, bazı ödeyicilerin Sanat hükümleriyle belirlenen indirimli sigorta primi oranlarını uygulama hakkını kaybetmesine yol açmamalıydı. Rusya Federasyonu'nun 427 Vergi Kanunu. Bununla birlikte, Tüm Rusya Ekonomik Faaliyet Türleri Sınıflandırıcısının bölümlerinin yeniden yapılandırılmasını gerektiren OKVED 2'nin uygulamaya konulması sonucunda, belirlenen tarihten önce endüstriyel ve sosyal alanlarda faaliyet gösteren bir dizi sigorta primi mükellefi ve halihazırda endüstriyel ve sosyal alanlarda faaliyet göstermeye devam eden ekonomik faaliyet türünün adı değişmiş, OKVED 1'e göre tercihli faaliyet türlerinden bazıları OKVED 2'ye göre diğer faaliyet türlerine dahil edilmiştir. Buna göre Bu tür ödeyiciler indirimli sigorta primi oranları uygulama hakkını kaybetmişlerdir.

Aynı zamanda Maliye Bakanlığı temsilcileri, 2017 yılı öncesinde “basitleştirilmiş kişilerin” belirtilen gerekçelerle indirimli sigorta primi oranları uygulayabiliyorsa, tesadüf veya tutarsızlığa bakılmaksızın 2017 yılında da bunu yapma hakkına sahip olduklarını açıkladı. uygulanan anahtarlara göre OKVED 2'ye göre faaliyet kodlarının listesi (Rusya Maliye Bakanlığı'nın 13 Ekim 2017 tarih ve 03-15-07/66964 tarihli Mektubu, Rusya Federal Vergi Dairesi Mektubu ile bölgesel vergi makamlarına iletilmiştir) 25 Ekim 2017 tarihli, No. GD-4-11/21578@). Ancak bunlar sadece açıklamalardı.

Ve şimdi bu tür etkinliklerin listesi aslında mevcut OKVED 2'ye karşılık gelen orijinal versiyona indirildi.

Böylece, 2017 yılında indirimli sigorta primi uygulama hakkını geçici olarak kaybeden “basit kişiler”, 2017 yılı için sigorta primlerini yeniden hesaplayıp güncel hesaplamalar sunabilecek, 2018 yılında ise indirimli sigorta primi oranlarını uygulama hakkına tam olarak sahip olabilecek.

Ayrıca gelir payı hesaplanırken toplam gelir tutarının 1 inci fıkra ve bentlerde belirtilen gelirlerin toplanmasıyla belirleneceği açıklığa kavuşturulmuştur. 1 fıkra 1.1 md. Rusya Federasyonu Vergi Kanunu'nun 346.15'i, yani satışlardan elde edilen gelir, faaliyet dışı gelir ve Sanatta belirtilen gelir. Basitleştirilmiş vergi sistemi kapsamında vergilendirme nesnesinin belirlenmesinde dikkate alınmayan Rusya Federasyonu Vergi Kanunu'nun 251'i. Bu kural 2017 yılından bu yana da yürürlüktedir.

Bilgi teknolojisi alanında faaliyet gösteren kuruluşlar.

Bilgi teknolojisi alanında faaliyet gösteren Rus kuruluşları, Sanatın 5. paragrafında yer alan hususlara dikkat etmelidir. Rusya Federasyonu Vergi Kanunu'nun 427'sinde aşağıdaki değişiklik yapılmıştır: paragraflara atıf. 1 madde 2 md. 427, paragraf boyunca paragraflarla değiştirildi. 1.1 fıkra 2 md. Rusya Federasyonu'nun 427 Vergi Kanunu. Ve bu yenilikler 1 Ocak 2017'den itibaren ortaya çıkan hukuki ilişkilere de yayıldı. Aslında yazım hatası düzeltildiği için sigorta primi ödeyenler için hiçbir şey değişmiyor.

Basitleştirilmiş vergi sistemini kullanan kar amacı gütmeyen kuruluşlar.

Basitleştirilmiş vergi sistemini uygulayan ve sosyal açıdan önemli faaliyetler yürüten kar amacı gütmeyen kuruluşlar, kuruluşun bir önceki yılın sonunda bu oranlarda sigorta primi ödemeye geçmesi koşuluyla, indirimli sigorta primi oranları uygulama hakkına sahiptir. Kuruluşun belirtilen dönemdeki tüm gelirinin en az% 70'i toplamda aşağıdaki gelir türlerinden oluşur:

- Paragrafta belirtilen ekonomik faaliyet türlerinin yürütülmesinden elde edilen gelir. 17 – 21, 34 – 36 s. 5 s.1 md. Rusya Federasyonu'nun 427 Vergi Kanunu.

kar amacı gütmeyen kuruluşların bakımı ve paragraflara uygun olarak yasal faaliyetlerinin yürütülmesi için hedeflenen gelirler biçimindeki gelir. 7 fıkra 1 md. Sanatın 2. paragrafına göre belirlenen Rusya Federasyonu Vergi Kanunu'nun 427'si. Rusya Federasyonu Vergi Kanunu'nun 251'i (hedeflenen gelirler);

paragraflara göre faaliyetlerin yürütülmesi için alınan hibe şeklinde gelir. 7 fıkra 1 md. Rusya Federasyonu Vergi Kanunu'nun 427'si ve paragraflara göre belirlenmiştir. 14 fıkra 1 md. Rusya Federasyonu 251 Vergi Kanunu (hibeler);

Böylece, 2017'den başlayarak, bu listede hedeflenen gelirler ve hibeler değişmeden kaldı ve üçüncü bileşen - faaliyet türleri - değiştirildi (47, 48, 51 - 59. paragraflar, 5. paragraf, 1. fıkra, Vergi Kanunu'nun 427. maddesi). Rusya Federasyonu). Genel olarak bilimsel araştırma ve geliştirme, eğitim, sağlık ve sosyal hizmetlerin sağlanması, spor tesislerinin faaliyetleri dahil olmak üzere faaliyet türleri değişmemiştir, ancak hala bazı noktalarda değişiklikler vardır, bu nedenle kar amacı gütmeyen kuruluşlar için tavsiye edilir. indirimli sigorta primi oranlarının uygulanması amacıyla yeni OKVED 2 uyarınca faaliyet türlerinin adlarının bir kez daha açıklığa kavuşturulması.

Ayrıca, gelir payı hesaplanırken toplam gelir tutarının, 1'inci fıkra ve bentlerde belirtilen gelirlerin toplanmasıyla belirlendiği de belirtildi. 1 fıkra 1.1 md. Rusya Federasyonu Vergi Kanunu'nun 346.15'i, yani satışlardan elde edilen gelir, faaliyet dışı gelir ve Sanatta belirtilen gelir. Basitleştirilmiş vergi sistemi kapsamında vergilendirme nesnesinin belirlenmesinde dikkate alınmayan Rusya Federasyonu Vergi Kanunu'nun 251'i.

Tartışılan değişiklikler de 2017'den beri yürürlüktedir.

Sigorta primlerinin vergilendirilmesinin konusu.

335-FZ sayılı Federal Kanun, Maddeyi değiştirdi. 1 Ocak 2018'de yürürlüğe giren Rusya Federasyonu Vergi Kanunu'nun 420'si.

Bilim, edebiyat ve sanat eserlerine ilişkin münhasır haklar.

Genel bir kural olarak, sigorta primlerinin vergilendirilmesinin amacı, iş ilişkileri çerçevesinde ve medeni hukuk sözleşmeleri kapsamında, eser yazarları lehine telif hakkı sözleşmeleri kapsamında ve ayrıca münhasır hakların yabancılaştırılması ve lisans anlaşmaları. Sanatın yeni baskısında. 420 Rusya Federasyonu Vergi Kanunu, paragraflar. Madde 3 madde 1 yeniden formüle edilmiştir: yabancılaştırma anlaşmaları kapsamında paragraflarda belirtilen entelektüel faaliyetin sonuçlarına ilişkin münhasır hak. 1 – 12 sayfa 1 yemek kaşığı. 1225 Rusya Federasyonu Medeni Kanunu, lisans sözleşmelerinin yayınlanması, lisans sözleşmelerinin sağlanması paragraflarda belirtilen entelektüel faaliyetin sonuçlarını kullanma hakkı. 1 – 12 sayfa 1 yemek kaşığı. 1225 Rusya Federasyonu Medeni Kanunu kullanıcılarla yapılan sözleşmeler kapsamında eser yazarları lehine hak yönetimi kuruluşları tarafından kolektif olarak tahakkuk ettirilen ücretler dahil.

Bu yenilikler, Rusya Federasyonu Vergi Kanununun Rusya Federasyonu Medeni Kanununa uygun hale getirilmesiyle ilişkilidir.

Benzer değişiklikler Sanatın 4. paragrafında da yapıldı. Rusya Federasyonu Vergi Kanunu'nun 420'si ve Sanatın 8. maddesi. 421 ve paragraflar. 2 s.3 md. 422, sırasıyla ödemeleri ve sigorta primleri tarafından verginin konusu olarak tanınan ve tanınmayan matrahı gösterir.

Bireysel girişimciler.

Bireysel girişimciler, avukatlar, arabulucular, noterler, tahkim yöneticileri, değerleme uzmanları, patent avukatları ve Rusya Federasyonu mevzuatı tarafından belirlenen prosedüre uygun olarak özel muayenehane yapan diğer kişiler için sigorta primlerinin vergilendirilmesi konusu (bundan sonra bireysel olarak anılacaktır) girişimciler), paragrafta belirtilen durumda, ilgili fatura döneminin başında belirlenen asgari ücrettir (asgari ücret). 3 s. 1 bent 1 md. Rusya Federasyonu Vergi Kanunu'nun 430'u, sigorta primlerinin vergilendirilmesi konusu aynı zamanda sigorta primi ödeyen tarafından elde edilen ve Sanatın 9'uncu maddesine göre belirlenen gelir olarak da kabul edilir. Rusya Federasyonu'nun 430 Vergi Kanunu.

Yani, bireysel girişimciler (ve diğer belirtilen kişiler), asgari ücretin büyüklüğüne göre ve gelirlerinin 300.000 rubleyi aşması durumunda kendileri için sigorta primleri ödediler. – OPS'deki gelir miktarının ilave %1'i.

2018'den bu yana bu kural değişti: Artık sigorta primlerinin büyüklüğü artık asgari ücrete bağlı olmayacak (aşağıya bakın).

Sigorta primlerinin hesaplanmasında esas

Sigorta primlerinin hesaplanmasına ilişkin matrahın belirlenmesine ilişkin prosedür Sanat tarafından belirlenir. 1 Ocak 2018'den bu yana yeni baskısında yürürlükte olan Rusya Federasyonu Vergi Kanunu'nun 421'i:

Madde 8 md. Rusya Federasyonu Vergi Kanunu'nun 421'i, Rusya Federasyonu Medeni Kanunu normlarına uygun hale getirildi (yukarıya bakın);

Maliyetlerin belgelenmemesi durumunda sigorta primleri hesaplanırken kabul edilebilecek belirli maliyet normları ayarlandı (Rusya Federasyonu Vergi Kanunu'nun 421. maddesinin 9. maddesi).

İşte değiştirilen paragraf normları. 9 yemek kaşığı. Rusya Federasyonu'nun 421 Vergi Kanunu. Sanatın 8 inci maddesinde belirtilen harcamalar ise. Rusya Federasyonu Vergi Kanunu'nun 421'i belgelerle desteklenemez, aşağıdaki miktarlarda (tahakkuk eden gelir tutarının yüzdesi olarak) kesinti için kabul edilirler:

görsel-işitsel eserlerin (video, televizyon ve sinema filmleri), fonogramların, yayın mesajlarının veya kablolu radyo veya televizyon yayınlarının oluşturulması için - %30;

bilimsel çalışmaların ve gelişmelerin, bilgisayar programlarının, veri tabanlarının oluşturulması için - %20;

keşifler, seçim başarıları, icatlar, faydalı modellerin oluşturulması, endüstriyel tasarımlar, üretim sırları (know-how), entegre devre topolojileri (kullanımın ilk iki yılında elde edilen gelir miktarının yüzdesi) için -% 30.

Bireysel girişimcilerin kendileri için ödediği sigorta primlerinin hesaplanması ve ödenmesine ilişkin tutar ve prosedür

2018'den bu yana, bireysel girişimciler ve özel muayenehaneyle uğraşan diğer kişiler tarafından kendileri için sigorta primlerinin hesaplanması prosedürü temelden değişti: 335-FZ sayılı Federal Kanun, Sanat'ı değiştirdi. Rusya Federasyonu'nun 430 Vergi Kanunu.

2017 yılında bireysel girişimcilerin zorunlu sağlık sigortası ve zorunlu sağlık sigortası için kendileri için ödedikleri sigorta primleri asgari ücret üzerinden hesaplandı.

2018'den beri yeni bir prosedür yürürlükte: Bireysel girişimcilerin yanı sıra köylü (çiftlik) hane reisleri (ve üyeleri) sabit miktarda sigorta primi ödüyor (tabloya bakınız).

Aynı zamanda, daha önce olduğu gibi, bir köylü (çiftlik) çiftliği için zorunlu sağlık sigortası ve zorunlu sağlık sigortası sigorta primlerinin tutarı, fatura dönemi için sabit bir tutarın ve tüm üye sayısının çarpımı olarak belirlenir. Köylü (çiftlik) çiftliğinin başı da dahil olmak üzere köylü (çiftlik) çiftliğinin.

|

Sigorta primleri |

Sabit miktarda sigorta primi |

||

|---|---|---|---|

|

Bireysel girişimciler |

|||

|

OPS için sigorta primleri: |

|||

|

ödeyenin fatura dönemindeki geliri 300.000 rubleyi geçmiyor. |

|||

|

ödeyenin fatura dönemindeki geliri 300.000 rubleyi aşıyor. |

26.545 RUB + 300.000 RUB'u aşan mükellefin gelirinin %1'i. fatura dönemi için |

29.354 RUB + 300.000 RUB'u aşan mükellefin gelirinin %1'i. fatura dönemi için |

32.448 RUB + 300.000 RUB'u aşan mükellefin gelirinin %1'i. fatura dönemi için |

|

Zorunlu sağlık sigortasında azami sigorta primi tutarı |

(26.545 RUB x 8) |

(29.354 RUB x 8) |

(32.448 RUB x 8) |

|

Zorunlu sağlık sigortasına ilişkin sigorta primleri |

|||

|

Köylü (çiftlik) çiftlikleri |

|||

|

OPS için sigorta primleri |

|||

|

Zorunlu sağlık sigortasına ilişkin sigorta primleri |

|||

2017 yılı için bireysel girişimcilerin kendileri için aşağıdaki miktarlarda sigorta primi ödemeleri gerektiğini hatırlatalım (03/07/2017 tarihli BS-4-11/4091@ tarihli Rusya Federal Vergi Dairesi Mektubu). OPS'de:

ödeyenin geliri 300.000 rubleyi geçmiyorsa. fatura dönemi için - 1 asgari ücret (2017 için 7.500 RUB) x %26 x 12 ay olarak tanımlanan tutarda. = 23.400 ovmak;

ödeyenin geliri 300.000 RUB'u aşarsa. fatura dönemi için - 1 asgari ücret (2017 için 7.500 RUB) x %26 x 12 ay olarak tanımlanan tutarda. + 300.000 RUB'u aşan sigorta primi ödeyenin gelir miktarının %1'i.

Bu durumda ödeyicinin ödediği sigorta primi tutarı, 8 asgari ücret (2017 yılı için 7.500 RUB) x %26 x 12 ay olarak tanımlanan tutarı geçemez. = 187.200 ovmak.

Fatura dönemi için zorunlu sağlık sigortası sigorta primi tutarı 1 asgari ücret (2017 için 7.500 RUB) x %5,1 x 12 ay olarak belirlenmiştir. = 4.590 ovmak.

2018'den bu yana, zorunlu sağlık sigortası ve bireysel girişimcilerin kendileri için zorunlu sağlık sigortası için sigorta primlerinin hesaplanması temelden değişti: sigorta primlerinin miktarı artık asgari ücrete bağlı değil, önümüzdeki üç yıl için sabit bir miktar belirlendi. Aynı zamanda, zorunlu sağlık sigortası için sigorta primlerinin ek bir yüzdesinin ödendiği 300.000 rublelik gelir eşik değeri değişmedi ve zorunlu sağlık sigortası için sigorta primlerinin azami tutarı şu şekilde kaldı: Sabit tutarın 8 katı.

Yukarıdaki yeniliklere ek olarak Sanatın 7. maddesi. Bireysel girişimcilerin sigorta primi ödemekten muafiyet durumlarını gösteren Rusya Federasyonu Vergi Kanunu'nun 430'u: girişimcilerin sigorta primi ödemekten muafiyet ve destekleyici belgeler için başvuru yerindeki vergi dairesine başvurmaları gerektiği açıklığa kavuşturuldu. kayıt. Bu yeni bir durum değil, uygulamada vergi otoriteleri daha önce de destekleyici belgeler talep ediyordu ve bu belgeler Maliye Bakanlığı temsilcileri tarafından destekleniyordu (21 Eylül 2017 tarih ve 03-15-05/61112 sayılı yazı).

Bireysel girişimciler için bir diğer değişiklik, sigorta primlerinin ödenmesi için yeni son tarihler olacaktır (Rusya Federasyonu Vergi Kanunu'nun 432. Maddesinin 2. fıkrası):

fatura dönemine ait sigorta primi tutarları, ödeyenler tarafından en geç cari takvim yılının 31 Aralık tarihine kadar ödenir. Bu son tarih değişmedi;

ödeyenin 300.000 RUB'u aşan geliri üzerinden hesaplanan sigorta primleri. fatura dönemi için artık ödeyici tarafından ödenmektedir en geç yılın 1 Temmuz tarihine kadar süresi dolan fatura döneminin ardından. Daha önce, en geç bir sonraki yılın 1 Nisan tarihine kadar ödeme yapılması gerekiyordu.

Sigorta primlerinin hesaplanması sunulmadı: yeni gerekçeler.

335-FZ sayılı Federal Kanun paragrafını değiştirdi. 2 fıkra 7 md. Rusya Federasyonu Vergi Kanunu'nun 431'i, böylece sigorta primlerinin hesaplanmasının sunulmamış olarak kabul edileceği gerekçeleri değiştiriyor. Bu yenilikler 1 Ocak 2018'de yürürlüğe girecek.

Yapılan değişikliklere göre, faturalama (raporlama) dönemine ve (veya) faturalama (raporlama) döneminin son üç ayının her birine ilişkin aşağıdaki göstergelerin de hata içermesi durumunda sigorta primlerinin hesaplanması sunulmamış sayılacaktır. sanki ödeyici tarafından sunulan hesaplamada tüm bireyler için aynı göstergelerin toplamları sigorta primi ödeyen için bir bütün olarak aynı göstergelere karşılık gelmiyormuş gibi:

her bir birey için bireyler lehine yapılan ödemelerin miktarı ve diğer ücretler hakkında bilgi - hesaplamanın 210. sütunu;

zorunlu sağlık sigortası için sigorta primlerinin belirlenen sınır değeri dahilinde hesaplanmasına ilişkin temel - hesaplamanın 220. sütunu;

sağlık sigortası için sigorta primlerinin hesaplanmasına ilişkin esas esas alınarak hesaplanan, maksimum değeri aşmayan sağlık sigortası sigorta primi tutarı - hesaplamanın 240. sütunu;

zorunlu sağlık sigortası için sigorta primlerinin ek bir oranda hesaplanmasının esası hesaplamanın 280. sütunudur;

zorunlu sağlık sigortası için ek bir oranda sigorta primi tutarı - hesaplamanın 290. sütunu.

Ayrıca tüm bireyler için listelenen sütunlardaki toplam göstergelerin alt bölümdeki özet verilere karşılık gelmesi gerekir. 1.1 ve 1.3 bölümleri. 1 hesaplama.

Sigortalı bireyleri tanımlayan güvenilmez kişisel veriler gibi bir temel var.

Vergi dairesi, daha önce olduğu gibi, ödemeyi yapan kişiye, en geç anlaşmanın elektronik biçimde alındığı günü takip eden gün (uzlaşmanın kağıt üzerinde alındığı günü takip eden 10 gün) içerisinde ödemenin sunulmadığına dair ilgili bir bildirim gönderecektir. ).

Rusya Federasyonu Vergi Kanunu'nun 34. "Sigorta Primleri" bölümünde, sigorta primlerinin hesaplanmasında ve ödenmesinde ve 2018 yılında sigorta primlerine ilişkin hesaplamaların sunulmasında dikkate alınması gereken bir dizi değişiklik yapılmıştır. Rusya Federasyonu topraklarında yatırım faaliyetlerini teşvik etmenin yanı sıra, bireysel girişimciler de dahil olmak üzere sigorta primlerinin ödenmesine ilişkin ekonomik olarak haklı bir mali yük düzeyini korumak amacıyla yenilikler kabul edildi.

“1 Ocak 2018'den itibaren geçici sakatlık durumunda ve analıkla bağlantılı olarak zorunlu sosyal sigorta ve zorunlu emeklilik sigortası için sigorta primlerinin hesaplanmasına ilişkin matrahın azami değeri hakkında.”

“Rusya Federasyonu Vergi Kanununun İkinci Kısmının 426. Maddesinde Değişiklik Yapılması Hakkında.”

“Kaliningrad Bölgesi'ndeki Özel Ekonomik Bölge ve Rusya Federasyonu'nun bazı yasal düzenlemelerinde yapılan değişiklikler hakkında.”

Sigorta primi ödeyenler Sanatta tanımlanmaktadır. Rusya Federasyonu Vergi Kanunu'nun 419'u. Çeşitli zorunlu sigorta türleri çerçevesinde kesintiler, işe alınan personelin tahakkuk eden gelir tutarları ile ilgili olarak tüm işverenler ve ayrıca katkıları "kendileri için" aktaran girişimciler tarafından yapılmalıdır. Çalışan kazançlarına ve bireysel girişimcilerin gelirine bağlı olarak, ödenecek tutarların hesaplanmasına yönelik tarifeler ve algoritmalar önemli ölçüde farklılık göstermektedir. 2018 yılında sigorta prim raporlamasının nasıl yapılması gerektiğinden daha önce internet sitemizde yer alan bir yazımızda bahsetmiştik, burada ise 2018 yılında yürürlükte olan sigorta prim oranlarına bakacağız.

Mevzuat, aşağıdaki sigorta primlerinin aktarılmasına ilişkin yükümlülükler getirmektedir:

- emeklilik sisteminin kaynaklarını yenilemek;

- fonların sosyal sigorta sistemi içerisinde dağıtımı için (hastalık izni ve diğer yardımların tutarlarının geri ödenmesi);

- vatandaşlara bir dizi ücretsiz tıbbi hizmetten yararlanma hakkı veren zorunlu sağlık sigortası hakkında;

- Sosyal Sigorta Fonunda - işyerinde yaralanma ve meslek hastalıkları durumunda (Fonun yetkisi altında kalan ve vergi makamlarının etkisi altına girmeyen tek katkı türü).

| Ödeme yapan kategorisi | Vergi matrahı | Teklif etmek | Not | |

|---|---|---|---|---|

| İşe alınan personel için katkı sağlayan bir işveren (tüzel kişilik veya bireysel girişimci) | Emekli Sandığı katkı payları (2018) | Bir bireyin vergiye tabi gelirinin cari yılın başından bu yana toplam değeri 1.021.000 ruble civarındadır. | 22% | |

| 1.021.000 RUB'a eşit sınırı aşan gelir miktarı. | 10% | |||

| Sosyal sigorta katkıları | Bir bireyin vergiye tabi geliri, yılın başından itibaren 815.000 RUB'u aşmaz. | 2,9% | ||

| 815.000 ruble sınırını aşan bir bireyin geliri. | vergilendirilmemiş | |||

| Geçici olarak Rusya Federasyonu'nda kalan yabancı bir vatandaşın veya vatandaşlığı olmayan bir bireyin geliri (815.000 ruble dahilinde) | 1,8% | |||

| Sağlık sigortası primleri | Çalışanların vergiye tabi geliri (ek üst sınır olmadan) | 5,1% | ||

| “Yaralanmalar” için katkılar | Sigorta primine tabi bireylerin geliri | 0,2-8,5% | Serbest sınıfa bağlı olarak belirlenen toplam 32 grup tarife oranı | |

| “Kendisi için” katkı payı ödeyen bireysel girişimci | Sabit “emeklilik” katkıları | Bireysel girişimcilerin yıllık geliri 300 bin ruble civarında. | 26.545,00 RUB | 2018 yılında Emekli Sandığına katkı payı oranı asgari ücrete bağlı olmayıp sabit bir tutarda belirlenmiştir. |

| Bireysel girişimcinin geliri yıllık 300 bin ruble sınırını aşıyor. | 1% | Bireysel bir girişimcinin emeklilik sigortasına toplam katkısının maksimum limiti 212.360 ruble'dir. (26.545x8) | ||

| Sağlık sigortasında sabit primler | Bireysel girişimcilerin yıllık geliri | 5.840,00 RUB | Tarife asgari ücrete bağlı değildir ve sabit bir tutarda belirlenir |

Tercihli oranlar

2018 yılında basitleştirilmiş vergi sistemi kapsamında sigorta primlerine ilişkin faydalar ticari kuruluşlara indirimli oranlar şeklinde sağlanmaktadır. Bazı “basitleştiriciler” için, işe alınan personelin gelirinden yapılan kesintiler için özel tarife değerleri vardır:

- “Emeklilik” sigortası primleri için – %20;

- sağlık ve sosyal sigorta katkıları için – %0.

2018 yılında basitleştirilmiş vergi sistemi kapsamındaki sigorta primleri, ana faaliyetlerinin Sanatın 1. paragrafının 5. paragrafında belirtilen listeye uygun olması durumunda tüzel kişiler ve bireysel girişimciler için tercihli oranlara düşürülebilir. Rusya Federasyonu'nun 427 Vergi Kanunu. Ek bir gereklilik, toplam gelirin en az% 70'inin ana ticari faaliyet türünden gelmesi ve izin verilen yıllık gelir miktarının 79 milyon ruble üst sınırıyla sınırlı olmasıdır. Benzer faydalar, basitleştirilmiş vergi sistemi kapsamında faaliyet gösteren kar amacı gütmeyen ve hayır kurumları tarafından herhangi bir vergiye tabi nesneyle uygulanabilir.

Eczacılık alanında faaliyet gösteren ve UTII kullanan ticari kuruluşlar için 2018 yılında Emeklilik Fonu'na tercihli şartlarda aynı oranda katkı payı belirlenebilir. Bireysel girişimcilerin patent üzerindeki belirli faaliyet türleri için benzer bir sigorta primi oranı sağlanmaktadır (madde 9, fıkra 1, Rusya Federasyonu Vergi Kanunu'nun 427. maddesi). 2018 yılında Emekli Sandığına sosyal ve sağlık sigortası katkıları ve sigorta katkıları Tablo 2'de listelenen kişiler tarafından da tercihli şartlarda yapılabilir:

| Ödeme yapan kategorisi | Sigorta transferlerinin yönü | Teklif etmek, % |

|---|---|---|

|

Emeklilik Fonu (2018 yılında çalışanların gelirine göre katkı payı yüzdesi) | 13 |

| 2,9 | ||

| 1,8 | ||

| Zorunlu sağlık sigortası | 5,1 | |

| Bilgi teknolojisi alanında faaliyet gösteren, yazılım ürünlerinin geliştirilmesi ve uyarlanmasıyla uğraşan tüzel kişiler | emeklilik katkıları | 8 |

| sosyal sigorta | 2 | |

| yabancı vatandaşların sosyal sigortası | 1,8 | |

| sağlık Sigortası | 4 | |

| Skolkovo projesinin katılımcıları | Emeklilik fonu | 14 |

| Zorunlu sağlık sigortası ve sosyal sigorta | 0 | |

| Rusya Uluslararası Gemi Sicili'nde listelenen gemilerin mürettebatına ücret ödeyen kuruluşlar | her türlü katkı | 0 |

Tüzel kişilik ve statüye sahip bireysel girişimci:

|

Emeklilik fonu | 6 |

| sosyal sigorta | 1,5 | |

| Zorunlu sağlık sigortası | 0,1 | |

| Animasyon ürünleri üreten Rus kuruluşları | Emeklilik fonu | 8 |

| Rusya Federasyonu vatandaşlarının kazançlarından sosyal sigorta kesintileri | 2 | |

| yabancı uyruklu kişilerin gelirlerinden sosyal sigorta katkıları | 1,8 | |

| zorunlu sağlık sigortası | 4 |

Ek fiyatlar

Emeklilik sigortası için Art. Rusya Federasyonu Vergi Kanunu'nun 428'i ek bir tarife oranı tahsis etmektedir. Bu katkılar hesaplanırken vergiye tabi gelir düzeyinde herhangi bir sınırlama yoktur.

İşyerlerindeki çalışma koşullarına ilişkin özel bir değerlendirme yapmamış işverenler için, personel kategorisine ve yapılan işin türüne bağlı olarak oran şuna eşittir:

- %6 - ağır işlerde çalışan işçiler için (2 No.lu Liste ve "küçük" listeler - 400-FZ Sayılı Kanunun 2-18. maddeleri, bölüm 1, 30. maddesi);

- %9 - yeraltı koşullarında, "sıcak" mağazalarda vb. çalışanlar için. (Liste No. 1 - 28 Aralık 2013 tarih ve 400-FZ sayılı yasanın 1. maddesi, bölüm 1, 30. maddesi).

Özel bir değerlendirme yapılmışsa, ek tarifenin miktarı atanan tehlike sınıfına bağlı olacaktır; %0 (optimum ve izin verilen koşullar sınıfı için) ile %8 (işyerleri ile ilgili olarak) aralığında değişebilir. yüksek düzeyde tehlike ile):

- %8 - 4. seviye tehlikeli çalışma koşulları;

- %7 - zararlı seviye, alt sınıf 3.4;

- %6 - zararlı seviye, alt sınıf 3.3;

- %4 - zararlı seviye, alt sınıf 3.2;

- %2 - zararlı seviye, alt sınıf 3.1.;

- %0 - optimal ve kabul edilebilir seviyenin 1. ve 2. sınıfları için tarife.

GPC anlaşmaları kapsamında sigorta primleri

Bir kişiyle GPC sözleşmesi imzalandıysa 2018 yılı vergi ve katkı payları aşağıdaki algoritmaya göre hesaplanmalı ve ödenmelidir:

- Kişisel gelir vergisi, işin icracısının bir birey (bireysel girişimci değil) olması koşuluyla, vergi acentesi tarafından kesilir. Bu durumda, gelirin alıcısı, işverene bir başvuru yazarak, GPC sözleşmesi kapsamında iş ve hizmetlerin yerine getirilmesiyle ilgili belgelenen giderlerin tutarında mesleki kesinti hakkını kullanabilir (Vergi Kanununun 221. Maddesi). Rusya Federasyonu Kanunu).

- Emeklilik ve sağlık sigortası katkıları şu durumlarda ödenir (Rusya Federasyonu Vergi Kanunu'nun 420. maddesinin 1. fıkrası):

- sözleşmenin konusu işin yapılması veya hizmetlerin sağlanmasıdır;

- bir telif hakkı sözleşmesi imzalandı;

- Anlaşma uyarınca edebi, müzikal, sanatsal yönelimli eserlerin veya bilimsel bir eserin hakları devrediliyor.

- GPC sözleşmeleri kapsamındaki sosyal sigorta katkı payları, sözleşmede özellikle belirtilmediği sürece tahakkuk ettirilmez veya ödenmez.